生命保険とは

生命保険とは、医療保険やがん保険、死亡保険など生命保険が販売する保険全般を指します。

「生命=命に関わる保険」という認識が広まり、俗に死亡保険を指すこともあります。

生命保険は死亡保険の他にも生存保険や生死混合保険に分類され、商品によって給付金・保険金の支払われ方や条件が異なります。

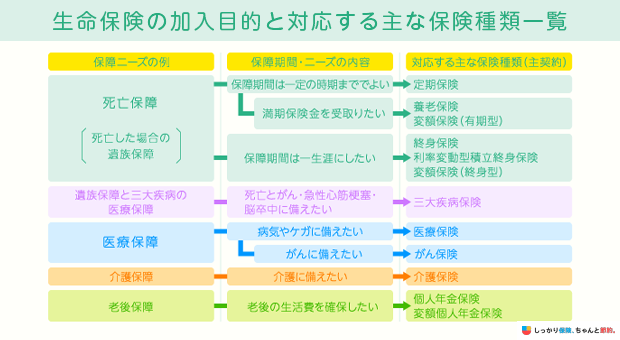

生命保険の主な加入目的には以下の3つがあり、自分に合った保険を選んで契約できるのが理想です。

生命保険の主な加入目的

- 万が一の際に、遺された家族の生活費保障

- 子どもの教育資金、老後資金などの積み立て

- 病気やケガによる経済的リスクに備える

特に、就職や結婚・出産など、生活環境が大きく変わるタイミングは、契約内容を見直すのに非常によい機会です。

万が一の経済的リスクが軽減できるように、生命保険の基礎的な知識から、ご自身に合った選び方を紹介します。

生命保険(死亡保険)の具体的な保険商品については、「死亡保険の人気比較ランキング」を参考にしてください。

この記事でわかること

生命保険の仕組み

生命保険は、加入者が公平に保険料を負担し合い、誰かが万が一のことが起こった場合に出し合ったお金から給付を受けられる仕組みです。

このことを相互扶助といいます。

受け取るタイミングによっては支払った保険料よりも受け取れる保険料や給付金のほうが多いこともあります。

自分一人だと支払える金額も少ないかもしれませんが、複数人で負担し合うことで多くの費用を捻出できます。

生命保険の種類と目的

生命保険といってもさまざまな種類があり、備えたい保障ニーズによって商品の選択肢が異なります。

下記は、備えたい保障ニーズの例とそれに対応する保険の種類です。

ご自身の保障ニーズと照らし合わせて確認してみてください。

生命保険の主な種類と目的を、分かりやすく以下の表にまとめました。

| 保険で備えたいリスク | 保険の種類 | 特徴※ | ||

|---|---|---|---|---|

| 医療保障 | 病気・ケガ | 医療保険 | ー | 病気やケガの際に、医療費の一部が負担される保険 |

| 三大疾病保険 | ー | 「がん(悪性新生物)」「急性心筋梗塞」「脳卒中」のいずれかになった場合に、保険金を受け取れる保険 | ||

| 女性保険 | ー | 乳がんや子宮頸がんなど、女性特有の病気を対象に保障が上乗せされる保険 | ||

| がん | がん保険 | ー | がんと診断された場合や、癌により治療を受けた場合に給付金が支払われる保険 | |

| 収入減 | 就業不能保険 |  |

病気やケガで働けなくなったときに、毎月給付金を受け取れる保険 | |

| 介護 | 介護保険 | ー | 保険会社が定めた所定の介護状態と判断された際に、一時金や年金を受け取れる保険 | |

| 死亡保障 |

葬式費 生活費 教育費 |

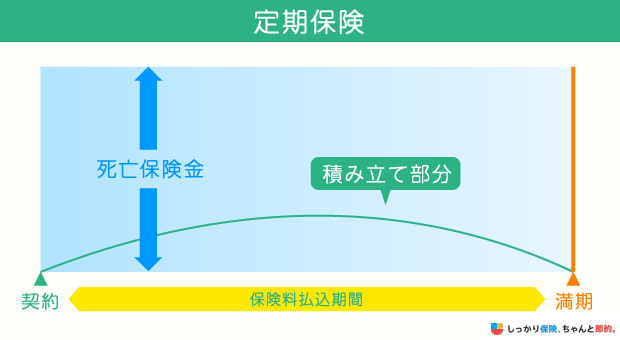

定期保険 |  |

生命保険のうち契約時に定めた期間中、所定の状態(死亡・高度障害等)に該当した場合に保険金を受け取れる保険 |

| 終身保険 |  |

生命保険のうち満期が無く一生涯にわたり、所定の状態(死亡・高度障害等)に該当した場合に保険金を受け取れる保険 | ||

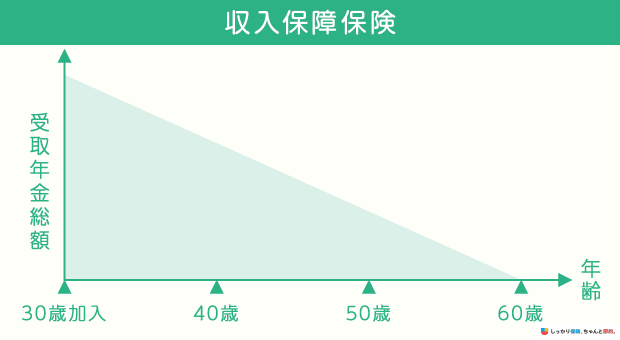

| 収入保障保険 |  |

契約期間内に死亡した場合、一定額の死亡保険金が年金形式や一括で支払われる定期型の死亡保険 | ||

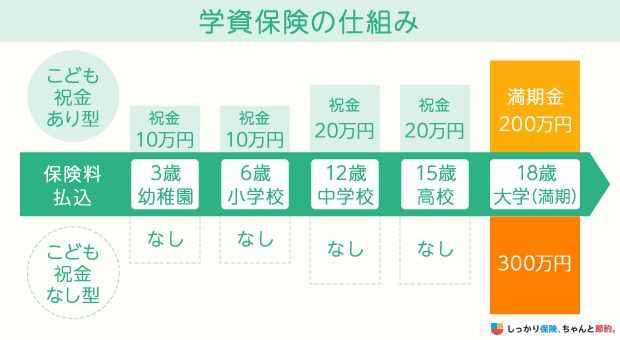

| 貯蓄性 | 教育費 | 学資保険 |  |

子どもの学資金(教育資金)を準備できる貯蓄型の保険 |

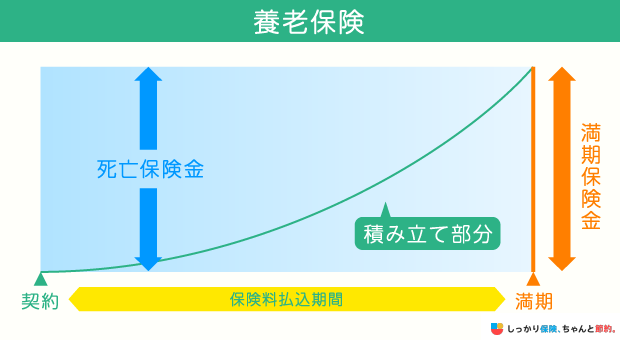

| 老後資金 | 養老保険 |  |

契約期間中に死亡した場合に死亡保険金が支払われ、満期時に生存していた場合、満期保険金が支払われる保険 | |

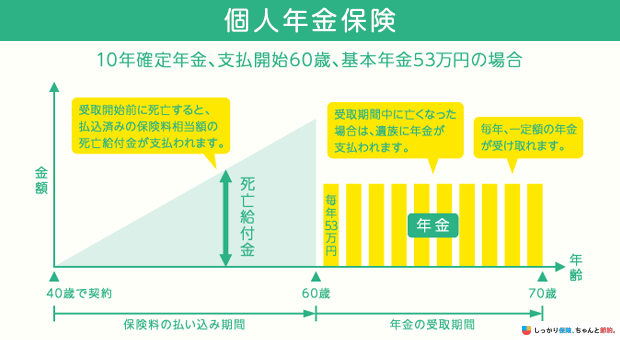

| 個人年金保険 |  |

払い込み期間に保険料を納め、契約時に定めた年齢に達した時点から一定期間もしくは一生涯、年金が受け取れる貯蓄型の保険 | ||

※上記は各保険の特徴を示したものですべての内容が記載されているわけではありません。各商品の詳細については各保険会社取扱基準に準じます。

生命保険は、本来であれば人の死亡や生存を理由に保険金が支払われる商品を指しますが、広い意味ではがん保険や医療保険なども含まれます。

各保険の種類については、以下の記事に一覧でまとめています。

生命保険の主なメリット・デメリット

生命保険の主なメリット・デメリットは以下のとおりです。

生命保険のデメリット

メリット1. 万が一の経済的リスクに対して保障ができる

生命保険に加入すると、貯蓄でカバーしきれないリスクに備えることが可能で、万が一の際、葬儀費用や遺品の整理費用、遺された家族の生活費などを準備できます。

また、保険会社が定める高度障害状態になった場合にも、基本的に保険金が支払われます。

生活を支えていく家族がいて、かつ経済的リスクに備えたい方は、死亡保険加入の優先順位は比較的高いといえます。

また、医療保険やがん保険に加入すると、ケガや病気などのリスクにも備えることができます。

もし入院となれば治療費や入院費がかかりますし、入院中の食費や交通費が必要になる場合もあります。

医療保険やがん保険に加入していれば、支払い事由に該当したときに給付金を受け取ることができ、医療費の支払いや収入の減少に備えられます。

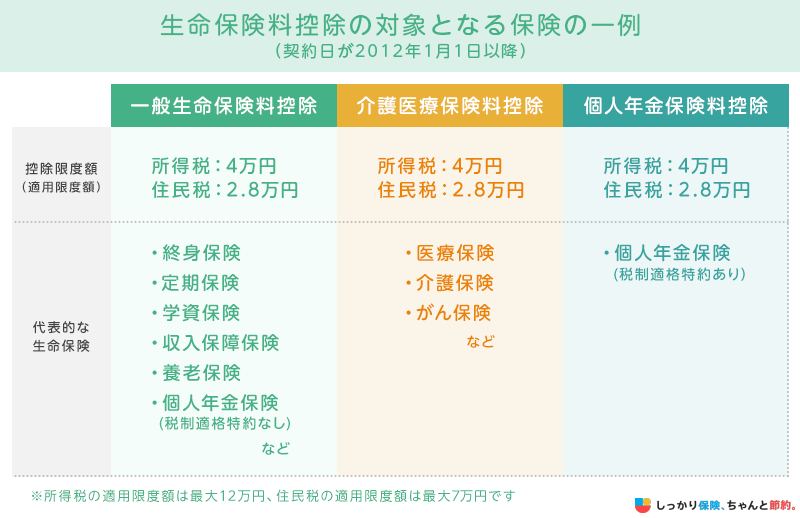

メリット2. 所得税・住民税の負担が軽減される

生命保険に加入していると「生命保険料控除」の対象になり、一定額まで所得税と住民税の負担が軽減されます。

- 「生命保険料控除」とは?

- 1年間の払い込み保険料の一定額を所得税と住民税の対象となる所得から控除できる制度

会社員の方は、保険会社から送付される生命保険料控除証明書をもとに、勤務先の年末調整で生命保険料控除を申告します。

自営業者の方は、確定申告で控除の申請を行いましょう。

また、生命保険料控除は2012年以降に保険契約をした方は新制度が適用されるなどの注意点があるので、詳しく知りたい人は以下の記事を参考にしてください。

メリット3. 相続税の対策になる

死亡保険金は、契約者(保険料負担者)と受取人の関係によって相続税・所得税・贈与税のいずれかの課税対象となります。

家族が亡くなって相続が発生したときは、遺産総額が相続税の基礎控除額である「3,000万円 + 600万円 × 法定相続人の数」を超えると課税対象になります。

生命保険には相続税の非課税保有限度額があり、受取人が相続人である死亡保険金については「500万円 × 法定相続人の数」まで非課税となります。

例えば、父親が亡くなり母と子ども2人の計3人が遺産を相続する場合、「500万×3人(法定相続人) = 1,500万円」までの死亡保険金が非課税です。

この制度を利用することで、非課税枠を増やして分割できない不動産などの相続税を保険金で支払う、などの対策ができます。

メリット4. 所得税がかかる保険金は50万円まで非課税になる

生命保険は、満期保険金や解約返戻金にも税金がかかる場合があり、契約者と受取人が同一人物の場合は所得税の対象になります。

保険金を一括で受け取ると一時所得になり、年金形式で受け取ると雑所得になります。

一時所得には50万円の特別控除額があり、保険金の受取額と払込保険料の差額が50万円以下であれば、所得税はかかりません。

また、所得の課税対象となるのは、特別控除額の50万円を超えた金額の2分の1です。

デメリット1. インフレになると不利

市場全体の物価が上がり、お金の価値が下がることをインフレと言い、一般的に好景気になるとインフレになりやすいと言われています。

貯蓄性のある生命保険の多くは、契約時の予定利率によって総支払保険料が決まります。

この保険料は払い込みが終わるまで変わらないため、保険の加入後にインフレが進むと実質的な資産価値が目減りすることになります。

これらの対策として、性質が異なる(インフレに強い)金融商品への分散投資をすることをおすすめします。

保険料の決まり方

生命保険の保険料は以下の3つの基礎率をもとに算出されます。

保険料の決まり方

- 予定死亡率:過去のデータから算出された性別・年齢別の死亡者数の予測(保険料算出時は死亡率が用いられる)

- 予定利率:保険会社の資産運用から得られる収益を予測し、その分の割引率

- 予定事業費率:保険料ののうち、会社に必要な諸経費の割合

これらは、保険商品や契約する時期によって異なります。

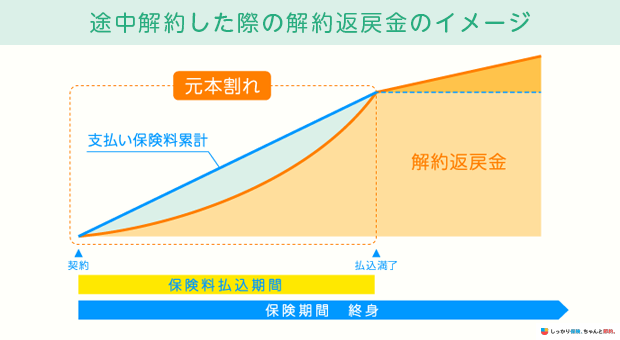

デメリット2. 貯蓄型の生命保険をすぐに解約した場合、元本割れすることも

保険の種類によって、解約をすると保険料の一部が戻ってくるものがあります。この戻ってくるお金を解約返戻金といいます。

多くの生命保険は、途中で解約すると解約返戻金の受取り額が払い込んだ保険料よりも少なくなることがあります。

基本的に保険の契約から解約までの期間が短いほど、解約返戻金も少なくなり、元本割れのリスクが高くなります。

生命保険の選び方

自分に合った保険を選ぶ際に、確認したいポイントは以下の3つです。

生命保険の選び方のポイント

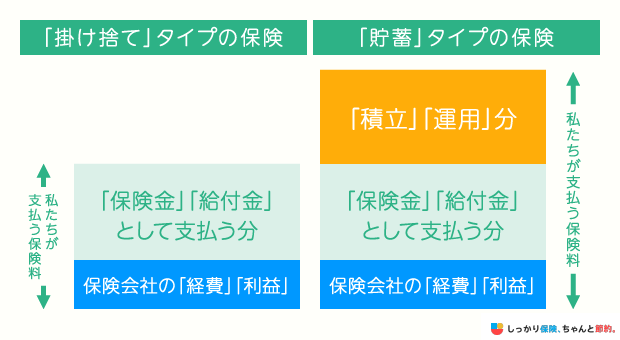

貯蓄性タイプ(掛け捨て・貯蓄型)

生命保険は大きく分けると「掛け捨て」「貯蓄型」の2つに大別されます。

それぞれの違いは以下のとおりです。

掛け捨て保険と貯蓄型保険、双方にメリット・デメリットがあるため、加入する目的をもとに選ぶことが大切です。

掛け捨て保険

掛け捨て型保険は、途中で解約しても解約返戻金は基本的になく、あってもごくわずかな保険です。

また、保険期間が満了しても満期保険金が支払われることはありません。

しかし、貯蓄機能がない代わりに、毎月の保険料は割安です。

そのため、保険料負担を抑えて万が一のリスクに備えたい人に選ばれることが多い保険です。

貯蓄型保険

貯蓄型保険は、万が一の場合に備えつつ将来の貯蓄ができる保険商品です。

保険料の払込みが終わり満期となった場合や解約をしたときに、保険金や返戻金を受け取れるという特徴があります。

一方で、毎月の保険料は掛け捨てと比較すると割高です。

保険期間(終身型・定期型)

生命保険は大別して「終身型」と「定期型」の2つに分けることができます。

終身型保険と定期型保険の違い

- 終身型:一生涯の保障を受けられる代わりに毎月の保険料は定期型より高め

- 定期型:契約時に決めた期日まで保障されるが、毎月の保険料は安め

保険金額(必要保障額)

万が一の際に受け取れる保険金額や給付金額を高く設定すると、月々の保険料も高くなります。

しかし、月々の保険料を抑えることを優先し、万が一の際に必要保障額が足りなくなってしまうため、自分に見合った必要保障額を事前にシミュレーションすることが大切です。

以下の2つのパターンで考慮すべきこと(受け取れる公的な金額や、支出内容)が異なります。

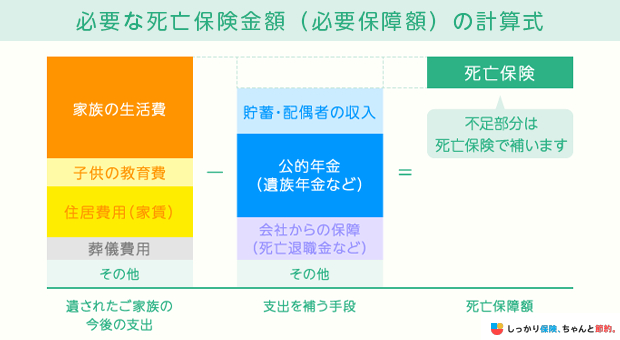

死亡時の必要保障額

死亡時の必要保障額の計算式は以下のとおりです。

死亡時の必要保障額

- 遺された家族への収入 - 遺された家族の支出 = 必要保障額

まず、自分が死亡した際の家族の収入と支出が、何にあたるかは以下を参考にしてください。

遺された家族への収入

- 遺族年金

- 勤務先の死亡退職金など福利厚生費

- 配偶者の収入

- 貯金 など

遺された家族の支出

- 遺された家族の生活費

- 住宅関連費

- 教育費

- 葬儀代 など

以下は、遺族年金で死亡した会社員・公務員の平均月収が41.7万円、年金加入期間25年の場合の配偶者が受け取れる金額です。

| 自営業者・専業主婦など (国民年金) |

会社員・公務員など (厚生年金) |

||

|---|---|---|---|

| 遺族年金の給付対象 |

※子供のいない妻・夫は受け取れない。子供がいる場合も、18歳到達年度の末日を迎えると受け取れない |

|

|

| 年金の種類 |

|

|

|

| 妻が受け取る場合の例 |

|

※子供のいない30歳未満の妻は5年間の有期年金となる |

|

| 子供のいる妻の場合 | 子供2人の期間 | 1,229,100円/年額 | 1,743,355円/年額(遺族基礎年金を含む) |

| 子供1人の期間 | 1,004,600円/年額 | 1,518,855円/年額(遺族基礎年金を含む) | |

| 子供が全員18歳到達年度の末日を迎えた妻は、子供のいない妻と同様の水準となる | |||

| 子供がいない妻の場合 | 夫死亡時に、妻が40歳未満 | なし※ | 514,255円/年額 |

| 夫死亡時に、妻が40歳~64歳 | なし※ | 1,099,355円/年額(※中高齢寡加算を含む) |

|

| 妻が65歳以降の期間 | なし(老齢基礎年金は780,100円/年額) | 1,294,355円/年額(※妻の老齢基礎年金を含む) | |

| |||

| 2019年度の年金額で計算、子供は18歳到達年度の末日までの子供の他、20歳未満で1級・2級の障害状態にある子供を含む。 | |||

子供が二人いる場合でも、月々約14万円しか受け取れないので、元の41.7万円よりは大幅に収入が減少していることが分かります。

その減少分を死亡保険や他の収入で補うような計算で、必要保障額を算出していきましょう。

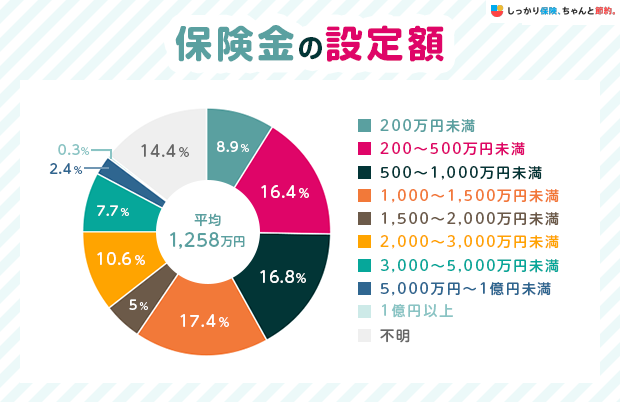

下記のグラフは「令和6年度 生命保険に関する全国実態調査」による、死亡保険金の設定額です。

保険金の設定金額の平均値は1,405.6万円ですが、全体的にバラつきが大きく、人によって設定額が大きく異なることが分かります。

保険金の額が不明という方を除けば、500万~1,000万円未満に設定している方が15.0%と最も多く、5,000万円以上に設定している方は、全体の3.4%しかいません。

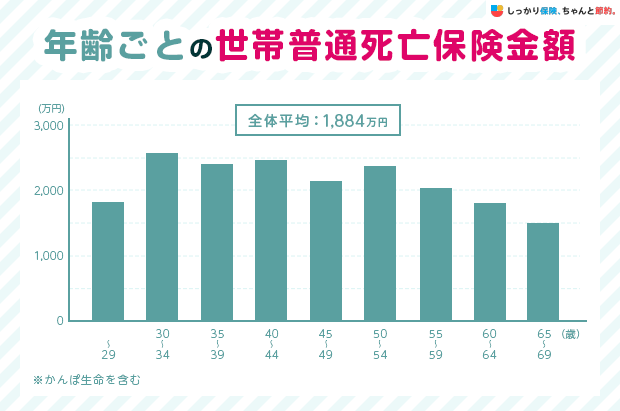

また、以下のグラフは年齢別、性別の死亡保険金の平均受取金額です。

育児をされている方が多いと想定される45歳~49歳がもっとも保険金額が高くなっています。

反対に、育児が終了していると想定できる60歳以降は保険金額が少なくなり、60歳以降になると平均で2,000万円を切っています。

また、性別ごとの平均受け取り保険金額は、男性の方が世帯主になる割合が多いこともあり、平均値が高くなっています。

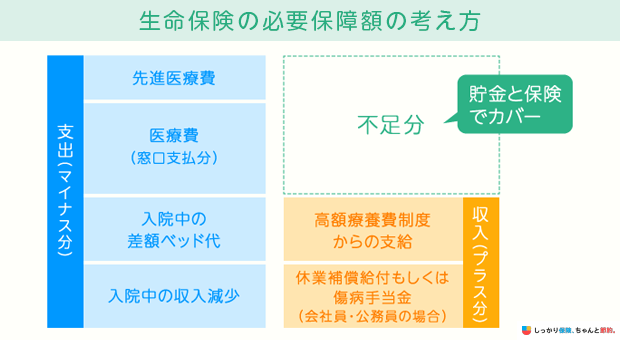

入院時の必要保障額

入院時の必要保障額の計算式は以下のとおりです。

入院時の必要保障額

- 入院時の収入 - 入院時の支出 = 必要保障額

入院時の収入と支出の例は以下の表を参考にしてください。

入院時の収入

- 高額療養費制度による返還金

- 傷病手当金

- (会社員の場合)入院見舞金など福利厚生費

- 配偶者・家族の収入

- 貯蓄 など

入院時の支出

- 先進医療費(高額療養費適用外)

- 医療費(窓口支払い分)

- 入院中の差額ベッド代

- 入院中の収入減少

- 家賃など家族の生活費 など

長期入院で働けなくなった場合の社会保障制度として、医療費は「高額療養費制度」が適応され毎月の自己負担上限額が決まっており、会社員の場合は収入減に対して「傷病手当金」という制度が適応されます。

- 「高額療養費制度」とは?

- 一ヶ月の間に保険診療で支払った治療費が一定額を超えた場合に、超過分を公的医療保険が負担してくれる制度

- 「傷病手当金」とは?

- 健康保険の被保険者が病気やケガの療養のため、生活保障として報酬月額に応じて保険者から手当金がもらえる制度

しかし、高額療養費が適用外の費用(先進医療技術料や、入院中の差額ベット代・食事代など)や、家族の生活費などには備える必要があります。

他にも、働いている人であれば、福利厚生として入院見舞金などがある会社は多いので、あらかじめ確認しておきましょう。

公的医療保険や、入院時に役に立つ医療保険の選び方などは以下の記事も参考にしてください。

それぞれにメリット・デメリットがありますので、自分のライフステージに合った方を選ぶようにしましょう。

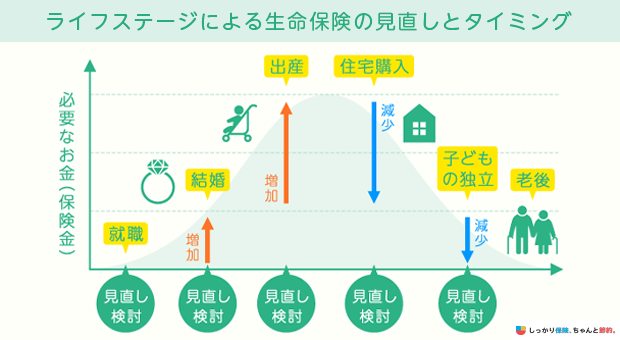

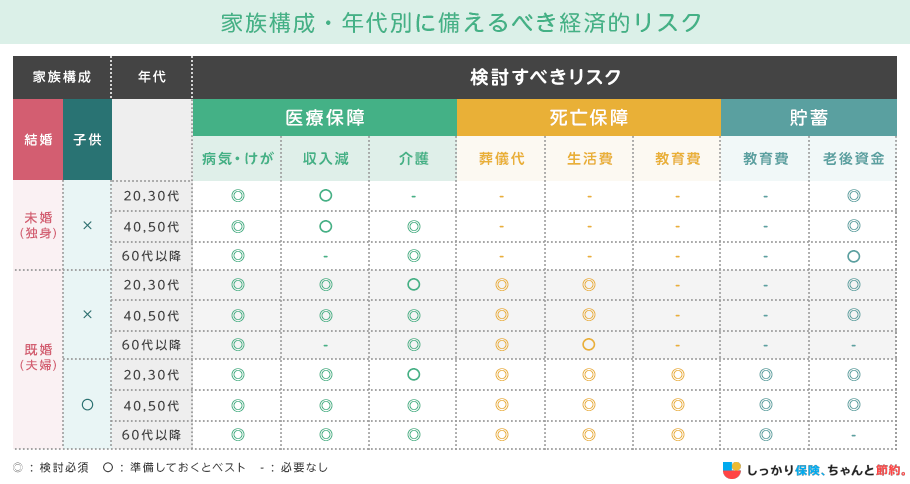

生命保険はライフステージの変化に応じて見直しが必要

自分の年齢や家族構成などライフステージが変化するときは、保険の見直しを検討するのによいタイミングです。

これらのタイミングで生命保険の見直しが必要になる理由は、家族の構成人員の変化により、万が一に備えるべきリスクや、それに伴う必要な保障内容や金額が異なるからです。

以下の表に、家族構成・年代別に検討すべきリスクをまとめました。自分が当てはまるライフステージではどのようなリスクを検討すべきか確認しましょう。

生命保険の見直し方については、以下の記事で詳しく解説していますのでぜひ参考にしてください。

【調査データ】みんなはどんな生命保険に加入している?

実際に生命保険に加入している人を対象に、しっかり保険、ちゃんと節約。が独自でアンケート調査を行いました。

生命保険への加入を検討している方はぜひ参考にしてください。

※画像は拡大できます

| 加入している生命保険の種類 | 初めて生命保険を契約した年代 | 月額保険料の相場 |

|---|---|---|

|

|

|

今回の調査結果のポイント

- 生命保険で加入率が最も高いのは「医療保険」で59.4%

- 初めて生命保険に加入する年代は20代が最多で53.7%

- 月額保険料の相場は男性が50,000万円以上、女性が5,000円以下

生命保険の必要性についてさらに知りたい方は、以下の記事をご参考ください。

生命保険に関するQ&A

生命保険に関して、特にユーザー様からお問い合わせが多い質問をQ&A形式でまとめました。

生命保険に関するQ&A

Q.生命保険は誰でも加入できますか?

A. 生命保険は誰でも加入できるわけではありません。

加入の際には健康状態・職業・道徳的の3つの観点で、保険会社による審査が行われ、通過することではじめて生命保険に加入することができます。

そのため、生命保険は誰もが必ず加入できるというわけではなく、加入の際には健康状態・職業・道徳的の3つの観点で、保険会社による審査が行われ、通過することではじめて生命保険に加入することができます。

| 健康状態 | 現在治療中の病気や過去の病歴、健康診断の結果などを審査します |

|---|---|

| 職業 | プロボクサーなど格闘技全般の職業に就かれている人、また登山家やスタントマンなど他の職業より死亡リスクが高いとされる一部の職業の人は、生命保険に加入できない場合があります |

| 道徳的 | 保険の不正利用・悪用を防ぐため、収入や資産、反社会的勢力とのつながりなどを審査します |

※保険会社や保険の種類によって審査内容は異なります

加入するタイミングや、性別・年齢別の死亡保障準備金(死亡保険金)などについては以下の記事を参考にしてください。

Q. 持病があると生命保険に加入できませんか?

A. 持病のある方が加入できる生命保険は限られてきます。

しかし、生命保険に加入できないわけではありません。

持病があって生命保険に加入できない方は、加入の条件が緩い「引受基準緩和型(ひきうけきじゅんかんわがた)」や健康状態の告知や医師の診断が不要な「無選択型」の生命保険を探しましょう。

通常の生命保険に比べ「一定期間の保障が削減される」「保険料が割高になる」という留意点はあるものの、持病の悪化や再発に対しても保障されるものもあります。

以下は、「引受基準緩和型」や「無選択型」保険のメリット・デメリットです。

メリット

- 持病や健康状態に不安のある方も加入しやすい

- 通常の保険に比べ、健康状態に関する審査条件が緩やかに設定されている

- 持病の悪化や再発の場合も保障される

デメリット

- 一定期間の保障が削減される

- 通常の保険に比べ、保険料が割高

また、通常の生命保険でも特別条件付きで加入できる生命保険もあります。

持病がある方で生命保険の加入を検討している場合は、以下の記事も参考にしてください。

Q. 死亡保険金は、相続放棄した場合も受け取れますか?

A. 死亡保険金は保険金受取人の固有財産となるため、相続人が相続放棄した場合でも受け取ることができます。

ただし、死亡保険金は税制上「みなし相続財産」になるため、相続税の課税対象となります。

Q. 死亡保険金の受取人、契約者の名義変更は後から変更できますか?

A. 受取人や契約者の名義は後からでも変更できます。

ただし、死亡保険金は、契約者(保険料負担者)と受取人の関係によって相続税・所得税・贈与税のいずれかの課税対象となります。

受取人を変更することで、税金の種類が変わる可能性がある点は覚えておきましょう。

保険金の受取人は、犯罪や事件を防ぐために、保険会社によって配偶者や2親等以内の親族に限定される場合がほとんどです。

名義変更による影響を考慮した上で行うようにしましょう。

Q. 主契約と特約はどのような違いがありますか?

A. 主契約は、その保険商品の基礎となる契約で、特約は主契約に上乗せできるオプション部分を指しています。

主契約に上乗せして、特約をつけることで保障内容をより手厚くできます。

| 家族定期保険特約 | 被保険者(保険の契約者)の家族(妻や子ども)まで保障対象となる特約です。対象となる家族に万が一のことがあった場合でも、保険金が支払われます |

|---|---|

| 災害割増特約 | 不慮の事故・所定の感染症などで死亡した際に、主契約に上乗せして保険金が支払われる特約です |

| 介護特約 | 病気やケガが原因で介護が必要になった際、一定の期間、一時金や年金を受け取ることができる特約です |

特約の位置づけはあくまでオプションのため、必ずつけなければならないというわけではありません。

自分に合った特約がある場合は「特約をつけた場合の保険料がいくらか」「特約の保険期間はいつまでか」の2点を確認した上で検討しましょう。

Q. 生命保険料控除とはなんですか?

A. 生命保険料控除とは、生命保険の保険料を払った金額に応じて所得税が軽減される制度のことです。

Q. 生命保険を解約するといくらお金が返ってきますか?

A. 生命保険解約時に返ってくるお金は、保険商品や解約タイミングによって異なるため、一概にいくらかは断言できません。

貯蓄性のない掛け捨て型保険の場合は、解約返戻金がなく受け取れませんが、貯蓄型保険は解約返戻金を受け取ることができます。

ただし、貯蓄型保険であっても解約のタイミングが早ければ、支払った保険料よりも受け取るお金が少なくなる元本割れが起こるリスクも理解しておきましょう。

Q. 生命保険(死亡保険)は誰のために必要ですか?

A. 生命保険(死亡保険)は、一般的には遺された家族のために加入することが多いです。

例えば、家計を担っている一家の大黒柱の方が死亡もしくはケガで働けなくなると、遺された家族は経済的に生活が苦しくなります。

しかし、生命保険に加入していれば、保障内容に含まれている場合、保険金や給付金が支払われるため、万が一の事態に備えられます。

まとめ

生命保険とは病気・事故・災害などによって死亡または高度障害状態になった際に、契約者が指定した受取人に対して保険金が支払われる保険のことで、主な種類と加入目的は以下です。

生命保険の主な種類と目的

- 生命保険の種類と加入目的をまとめた表を参照する

- 生命保険はサービス全体の総称で、がん保険や医療保険、年金保険なども含まれる

生命保険は「相互扶助」の仕組みで成り立っているので、誰でも加入できるわけではありません。

加入の際は、健康状態や職業、道徳的な3つの観点で保険会社による審査があります。

持病があって生命保険に加入できない場合は「引受基準緩和型」や「無選択型」などの選択肢を検討しましょう。

また、生命保険は主契約と別に特約をつけることで、自分に合った保障を手厚くすることができます。

生命保険における主な特約の種類

- 家族定期保険特約:被保険者(保険の契約者)の家族(妻や子ども)まで保障対象となる特約です。対象となる家族に万が一のことがあった場合でも、保険金が支払われます

- 災害割増特約:不慮の事故・所定の感染症などで死亡した際に、主契約に上乗せして保険金が支払われる特約です

- 介護特約:病気やケガが原因で介護が必要になった際、一定の期間、一時金や年金を受け取ることができる特約です

次に、生命保険の主なメリット・デメリットの比較です。保険も万能というわけではないため、特にデメリットはよく把握した上で加入を検討しましょう。

生命保険の主なデメリット

最後に、生命保険の選び方についてです。

大きなポイントは3つ、貯蓄性タイプ、保険期間と保険金額です。

自分のライフステージに合あわせて選択しましょう。

生命保険の選び方

基本的に、生命保険は自分のためだけではなく、家族や親しい人のために加入するものでもあります。

種類が多く、分かりづらい部分も多いですが、ちゃんと理解して加入することで万が一の際の大きな保障になります。

ライフステージの変化があった際は、生命保険の見直し時であることも覚えておきましょう。

これまで解説してきた内容を読んでいただき、それでもよく分からない……という方もいるかもしれません。

そのような方は、ぜひファイナンシャルプランナーへの無料相談を検討してみて下さい。

あなたに合った保険や資産運用について、お金のプロであるファイナンシャルプランナーがサポートさせていただきます。

- 前田 祐治

- 関西学院大学教授

.png)