資産形成とは

資産形成とは、自分の資産を増やす目的で、貯蓄や投資を行うことをいいます。

本記事では、運用するほどの十分な資産がを保有していない方が、運用の土台となる資産を築くことを指しています。

資産運用と混同されることも多いですが、両者は明確に異なり、資産形成ではほぼ0の状態から資産を積み上げていきます。

目安としては、金融資産が1,000万円を超えるまでは資産形成の時期で、積極的に資産を増やす必要性があることから時には攻めの姿勢も大切です。

対して資産運用は、資産のある方が運用することで、大きく減らすことなく如何にして資産を増やせるかが重要となります。

財務省の「日本の少子高齢化はどのように進んでいるのか」によると、今後も日本における少子高齢化は進んでいくことが予想されます。

少子高齢化に伴う働き手の減少で、老後の公的年金受給額は減少の一途を辿っており、資産形成は豊かな老後生活を送るために必要不可欠です。

この記事では資産形成の内容や始めるタイミング、おすすめの資産形成方法について、分かりやすく解説していくので、老後が不安に感じられる方はぜひ参考にしてください。

今すぐに資産形成の方法を知りたい方は「資産形成の方法」の項目からご覧いただき、取り組んでいない方法がある場合は積極的に挑戦してみましょう。

資産形成が必要な理由

資産形成が必要な理由は「老後の生活費を確保するため」というのが一番の目的に挙げられるでしょう。

老後の費用は、教育費用や住宅費用と併せて人生の三大支出と呼ばれるほど高額な出費を伴います。

しかし、老後の費用だけは教育ローンや住宅ローンのように第三者から借りることができず、多くの高齢者が年金と個人の資産を頼りに生活しています。

また、日本は少子高齢化が進展すると予想されるため、社会保障制度が今後どうなるか分からない状況です。

保険料を負担する現役世代と、年金を受け取る高齢者の比率が変われば、年金の支給額や支給開始年齢が将来変更される可能性は高いでしょう。

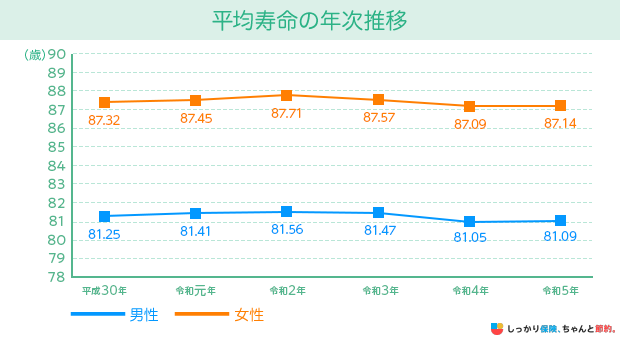

たとえば、厚生労働省の「令和5年簡易生命表」よると、男性の平均寿命は約81歳、女性の平均寿命は約87歳です。

一時的に平均寿命は下がりましたが、日本人の平均寿命はこれからも伸び続け、ゆくゆくは人生100年時代に突入するともいわれています。

人生が長くなる分、多くのお金が必要ですが、歳を重ねると働いてお金を稼ぐことは難しくなっていきます。

以上の点から、老後も不自由なく生活していくには、働けるうちに資産形成を行い老後の生活資金を確保する必要性が高いと考えられます。

- 井澤 裕司

- 立命館大学教授

しかも、何歳まで生きるのか分からないという大きな不確実性もあります。そのため、必要な老後資金はいくらになるかを決めることは難しいのですが、自分のライフスタイルや準備期間も考えながら、年金などを適切に組み合わせて少しずつ備えていくことが大切です。

日本は投資をする人が世界と比較して少ない

資産形成の必要性が高いにもかかわらず、日本人は資産のほとんどを現金で保有しています。

実際のデータを見比べてみましょう。

| 現金・預金 | 金融資産総額 | |

|---|---|---|

| 日本 | 54.2% (約1,107兆円) |

2,043兆円 |

| アメリカ | 12.6% |

114.3兆ドル (16,002兆円) |

| ユーロエリア | 35.5% (約1,522兆円) |

28.6兆ユーロ (4,290兆円) |

※参考データ:日本銀行調査統計局「資金循環の日米欧比較(2023年8月31日)」

※()内の金額についてアメリカは1ドル140円、ユーロエリアは1ユーロ150円で計算

このように、日本は欧米諸国と現金・預金の割合が高いことが分かります。

また、近年は円安が大きく進んだため、円ベースでみると金融資産総額の欧米諸国との差が顕著に表れる結果となっています。

日本人が資産を増やしていくためには、銀行や郵便局のような金融機関にお金を預けるだけではなく、さまざまな方法を駆使して積極的に資産を増やしていく必要があるでしょう。

資産形成を始めるタイミング

資産形成に取り組む期間が長いほど、より多くの資産を構築できるため、できるだけ早い段階から資産形成を始めるのがおすすめです。

これから初めて資産形成をする方は、次の3つの要素を覚えておきましょう。

資産形成で着目したい3要素

- 積立期間

- 適用金利

- 積立金額

資産形成の期間が短いと、高金利の金融商品への投資や投資金額の増資を検討しなければなりません。

例えば、65歳までに退職金以外で3,000万円の資金を準備するとしましょう。

年3%で運用する場合、積立を開始する年齢によって積立金額は、以下のように変わります。

| 30歳積立開始 | 40歳積立開始 | 50歳積立開始 | |

|---|---|---|---|

| 積立期間 | 35年 | 25年 | 15年 |

| 適用金利 | 3% | ||

| 積立金額 | 40,687円 | 67,473円 | 132,267円 |

このように、資産形成を始めるタイミングが遅くなるほど、より多くの積立金額が必要となり、家計を圧迫するリスクが高まります。

特に、40代は子供の進学やマイホームの購入などのライフイベントと重なりやすく、資産形成に回すだけの費用を確保できないケースも少なくありません。

また、積立金額を一定にして考えた場合、積立期間が短いほど、高い金利で運用する必要があります。

高い金利で運用すると、投資リスクが大きくなり、損失が発生する可能性も高まってしまいます。

以上の点から、可能な限り早いタイミングで資産形成を始めることで、さまざまなリスクを抑えながら生活に支障のない範囲で着実に資産を積み立てられます。

特に、20〜30代の方は数百円や数千円の少額からでも構わないので、コツコツと資産形成に取り組み、若いうちに投資経験を積んでおくことが大切です。

老後に向けて必要な資産の金額は?

実際に、老後に必要な資産はどれくらいになるのでしょうか。

自分がどれくらいの資産を貯めることを目標にするのかを把握すると、資産形成/資産運用の道筋が明確になります。

老後に向けて必要な資産の金額は?

平均的な生活に必要な資産

総務省統計局の「家計調査年報(家計収支編)2023年(令和5年)」によると、私たちの老後に必要な生活費は、独身者で約15.8万円、夫婦2人で約28.3万円だとされています。

また、会社員で定年まで働いた場合、年金受給額は夫婦合わせて月に約20万円です。

例:定年から寿命までの30年間で必要な生活費と年金受給額

- 生活費:約28.3万円×12カ月×30年間=約1億188万円

- 年金受給額:約20万円×12カ月×30年間=7,200万円

定年から寿命までを30年とすると、必要な生活費は夫婦2人で1億188万円、もらえる年金が7,200万円なので、約3,000万円の資産があれば老後も平均的な生活を維持できると考えられます。

老後の生活や年金については、以下の記事で解説していますのでご参照ください。

子供や孫の生活費を含めて必要な資産

老後にはたくさんの趣味が楽しめます。

その中でもついつい夢中になってしまうのが、子供や孫との時間ではないでしょうか。

老後に子供や孫の面倒を見ることができる資産についても考えてみましょう。

厚生労働省の「家計調査報告書(家計収支編)令和5年(2023年)」によると、平均的な4人家族の支出は月30.5万円です。

一方、生命保険文化センターのデータによると、老後にゆとりのある生活を送るには1カ月で平均37.9万円が必要とされています。

同じく老後の時間を30年間として計算すると、老後に必要なお金は約1億3,644万円です。

夫婦2人の年金が月20万円なので、30年間で受け取れる年金額は7,200万円となり、子供や孫の生活費を含めた場合の必要な資産は約6,444万円となります。

資産形成の方法

資産形成をするには、毎月の収支を黒字化して、余剰資金を作る必要があります。

とはいえ、頭でわかっていても実際は難しいもので、目先の消費にお金を使ってしまい、そもそも思うようにお金を貯められない方も多いのではないでしょうか。

そこで貯蓄が苦手な方でもおすすめの方法が、ある程度の強制力がある仕組みを作り、収入から自動的に貯金ができる「先取り貯蓄」という考え方です。

中でもおすすめの資産形成の方法は次の通りで、複数を組み合わせればより効果的に資産形成へ取り組めます。

資産形成の方法

これらの資産形成の方法は、貯蓄が苦手な方でもできるおすすめの方法です。

それぞれの特徴を解説するので、ぜひ参考にしながら積極的に資産形成へ取り組んでみてください。

財産形成貯蓄制度(財形)

財産形成貯蓄制度(財形)とは、毎月の給料やボーナスから一定額を天引きしてお金を貯めていく制度です。

企業が導入している福利厚生制度の一種で、天引きされたお金は、金融機関に送金されて一定の利息がついて積み立てられていきます。

財形貯蓄には、以下3つの種類があります。

また、財形貯蓄のメリットとデメリットには、以下のようなものがあります。

財形貯蓄のメリット

- 目的に合わせて資産形成できる

- 住宅財形と年金財形は一定額まで非課税

- 給与天引きにより貯蓄が苦手な人でもお金を貯められる

財形貯蓄のデメリット・注意点

- 財形貯蓄を導入している企業で勤めている人しか利用できない

- 非課税を受けられないケースがある

- 住宅財形と年金財形は1人1契約のみ

財形貯蓄は、資産形成手段の中でも給与天引きで自動的にお金を貯められるため、貯金が苦手な方でも自然とお金を貯めやすい点がメリットです。

なお、住宅財形と年金財形は、550万円までの元金に対する利息が非課税となります。

一方、住宅財形は住宅資金以外の目的、年金財形は老後資金以外の目的でお金を使った場合は、一般財形と同じく利息に対して20.315%の税金が発生する点に注意しましょう。

積立定期預金

積立定期預金とは、毎月一定額ずつ口座にお金を貯めていく預金のことです。

積立定期預金のメリット

- 普通預金よりも金利が高い

- 積立額を自由に変更できる

- 元本割れの心配が少ない

積立定期預金のデメリット・注意点

- 低金利の影響で利率が低い

- 利息に対して20.315%の税金がかかる

積立定期預金は、普通預金よりも高い金利が付く場合が多いです。

金融機関が破綻しない限り元本割れの心配もないため着実に資産形成ができます。

しかし、適用される金利は0.1%未満で、利息に対して20.315%の税金もかかるため、運用商品としての魅力は他の方法よりも劣ります。

数ある資産形成手段の中でも、ローリスクローリターンであるといえるでしょう。

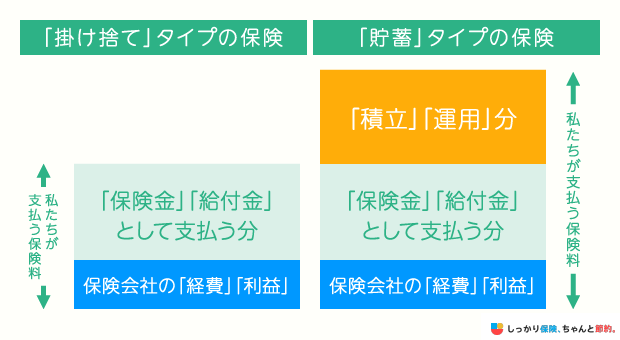

貯蓄型保険

貯蓄型保険とは、保障よりもお金を貯めることを目的に加入する保険商品です。

貯蓄型保険は多くの種類が販売されており、お金を貯める目的や運用に対する考え方によって、さまざまな商品が選べます。

貯蓄型保険の種類

貯蓄型保険のメリットとデメリットは、主に次の点が挙げられます。

貯蓄型保険のメリット

- 生命保険料控除を利用して所得税や住民税の軽減効果が期待できる

- 保険料の運用は保険会社が行ってくれる

貯蓄型保険のデメリット・注意点

- 途中解約による元本割れの可能性がある

- 低金利の影響で運用商品としての魅力が低下している

貯蓄型保険に加入し所定の条件を満たしていると、生命保険料控除の対象となります。

生命保険料控除を利用すると、年間で支払った保険料に応じた一定額が、所得税・住民税の課税対象となる所得から差し引かれて、税金の負担を軽減できます。

また、貯蓄型保険で支払った保険料は、契約時に保険会社が約束した利率で運用される仕組みです。

所定の期間保険料を支払うと、支払った金額よりも、多くの保険金や解約返戻金が支払われます。

たとえ保険会社が運用に失敗しても、契約者が損失を被ることはありません。

ただし貯蓄型保険は、加入から一定期間内に解約すると、解約返戻金が支払った保険料の総額を下回る元本割れが発生します。

加えて低金利の影響で貯蓄型保険に適用される利率も低くなっている点には注意が必要です。

個人年金保険

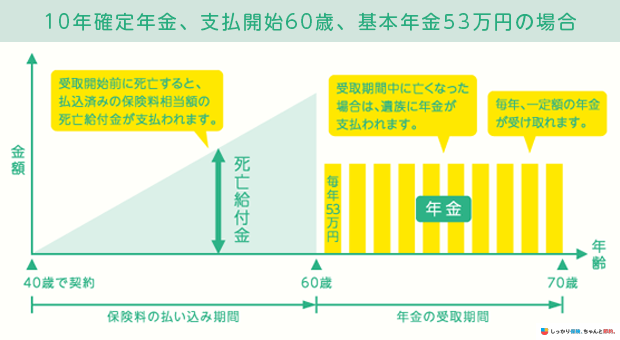

個人年金保険とは、老後の年金を自分で積み立てていくタイプの貯蓄型保険です。

加入してから一定期間にわたって保険料を支払い、所定の年齢に達すると積み立てたお金を原資に、以下のような形で年金が支払われます。

年金形式の支払い方法

- 確定年金:受取期間が一定期間で受取期間中は受取人の生死にかかわらず年金を受け取れる

- 終身年金:受取開始から受取人が亡くなるまで年金が支払われ続ける

上記のうち終身年金は、長生きするほど多くの年金を受け取れます。

しかし受取期間を同じ年数にした場合、受け取れる年金額は終身年金の方が少なくなります。

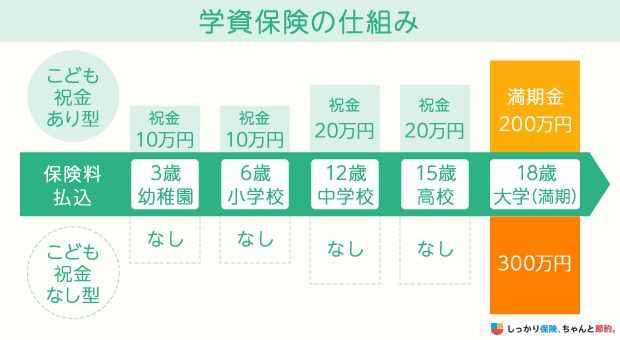

学資保険

学資保険とは、子供の教育資金や進学資金を貯めるための保険です。

学資保険に加入して保険料を支払っていき、子供が所定の年齢に達すると保険金やお祝い金などを受け取れます。

学資保険には、保険料払込免除特約(特則)を付加できるため、契約者である親に万一のことがあった場合は、保険料の支払いが免除されます。

そして子供は、予定通りのタイミングで保険金やお祝い金を受け取ることが可能です。

また、学資保険の保険金は、子供が大学に進学するタイミングでの一括受取だけでなく、大学進学時の他に小中高への進学時にもお祝い金を受け取れるタイプもあります。

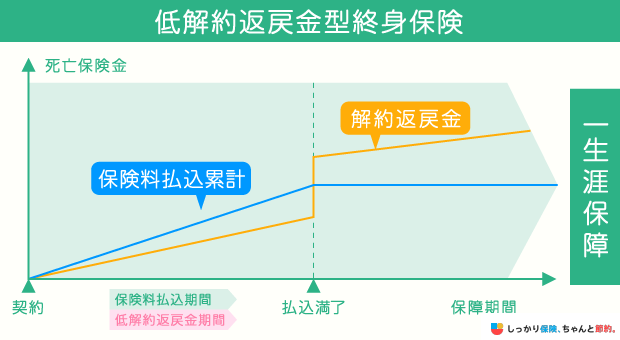

低解約返戻金型終身保険

低解約返戻金型終身保険とは、一生涯の死亡保障が得られる終身保険において、保険料払込期間中の解約返戻金を少なくして保険料を抑えている終身保険です。

保険料の払込を終えた後に解約すると、支払った保険料以上の解約返戻金を受け取れるため、老後資金の準備手段として利用できます。

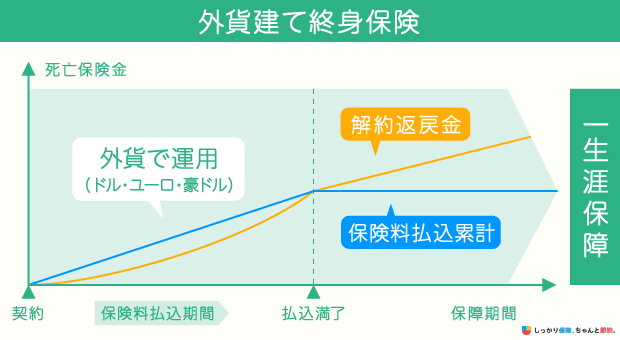

外貨建て保険

外貨建て保険とは、顧客が支払った保険料を、保険会社が米ドルや豪ドルのような外貨に両替して運用する保険です。

円のまま運用される円建て保険と比較して、市場の金利が高いドルに両替して運用されるため高い利回りが期待できます。

一方で外貨建て保険には、為替リスクがある点に注意が必要です。

為替リスクとは、保険料を支払った時と保険金・解約返戻金等を受け取ったときの為替レートの差によって、損益が発生する可能性があることをいいます。

利回りが高いという理由だけで外貨建て保険に加入するのではなく、為替リスクがあることを理解し、保険金を受け取るタイミングに気を付ける必要があります。

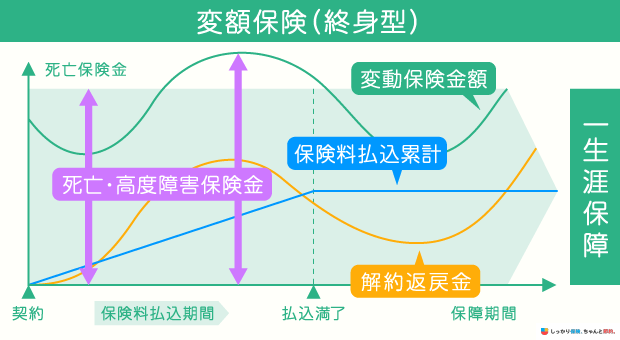

変額保険

変額保険とは、支払った保険料の一部を顧客が指定した特別勘定で運用するタイプの貯蓄型保険です。

終身型や年金型などさまざまな種類が販売されており、運用の成果によって保険金や解約返戻金の額が変動するのが最大の特徴です。

運用が成功すると、保険金や解約返戻金の額が増えますが、失敗すると元本を割ってしまう可能性もあります。

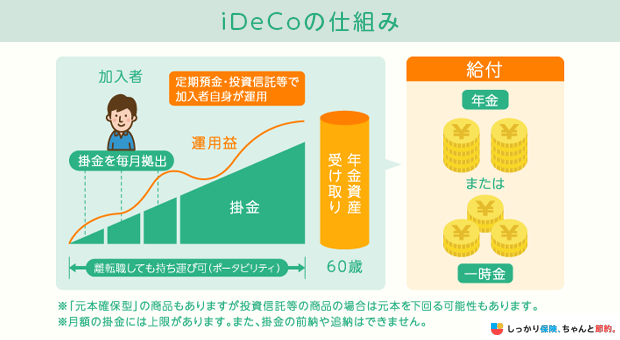

確定拠出型年金(iDeCo、企業型DC)

確定拠出年金とは、自分自身で老後の年金を積み立てる制度です。

所得控除が利用できたり非課税で運用できたり、非常に大きなメリットがある制度なので、確定拠出年金の概要について、詳細を解説していきます。

確定拠出年金とは?

- 確定拠出年金の種類

- 確定拠出年金の加入対象

- 確定拠出年金の給付金

- 確定拠出年金のメリット・デメリット

確定拠出年金の種類

確定拠出年金には、個人型と企業型の2種類があります。

確定拠出年金の主な種類

- 企業型確定拠出年金(企業型DC)

- 個人型確定拠出年金(iDeCo)

企業型確定拠出年金(企業型DC)は、勤務先が掛金を拠出し、自分自身で運用先を指定します。

一定の範囲内なら、事業主の掛金に上乗せして加入者自身も拠出する「マッチング拠出」も利用可能です。

一方、個人型確定拠出年金(iDeCo)は、掛金の拠出と運用先の指定を自分自身で行います。

確定拠出年金の加入対象

企業型DCに加入できるのは、厚生年金の被保険者です。

一方のiDeCoは、以下の通り会社員だけでなく自営業や専業主婦も加入できます。

| 加入区分 | 加入対象となる人 |

|---|---|

| 国民年金の第1号被保険者 | 20歳以上60歳未満の自営業者とその家族、フリーランス、学生など |

| 国民年金の第2号被保険者 | 会社員や公務員など厚生年金の被保険者 |

| 国民年金の第3号被保険者 | 厚生年金の被保険者に扶養されている20歳以上60歳未満の配偶者 |

| 国民年金の任意加入保険者 | 国民年金に任意で加入している人

|

※参考:iDeCo公式サイト「2022年の制度改正の概要」※65歳以上の厚生年金被保険者で加入期間が120月ある方は国民年金の第2号被保険者とはなりません。

これまで企業型DCとiDeCoを併用するためには、労使の合意による規約の定めが必要でした。

それが2022年10月からは、会社の規約がなくても企業型DCとiDeCoの併用が可能となり、より多くの方が確定拠出年金を利用できるようになっています。

企業型DCとiDeCoを併用する場合の掛金上限額は、以下の通りです。

| 企業型DCに加入している方がiDeCoに加入する場合 | 企業型DCと確定給付型(DB、厚生年金基金など)に加入している方がiDeCoに加入する場合 | |

|---|---|---|

| 企業型DCの事業主掛金(①) | 55,000円以内 | 27,500円以内 |

| iDeCoの掛金(②) | 20,000円以内 | 12,000円以内 |

| ① + ② | 55,000円以内 | 27,500円以内 |

企業型DCやDBなどの掛金がすでに上限に達していると、iDeCoには加入できません。

また、マッチング拠出とiDeCoは併用できないため、どちらが有利になるかを慎重に検討することが大切です。

なお、2024年12月1日以降は確定給付型の他制度を併用する場合のiDeCoへの拠出限度額が12,000円から20,000円に引き上げられます(合算金額55,000円を超えることは不可)。

さらに、iDeCoの掛金を拠出できなくなった場合の脱退一時金の受給についても見直されるため、事前に詳細を確認しておきましょう。

確定拠出年金の給付金

確定拠出年金で受け取れる給付金は、以下3つの種類があります。

| 内容 | 受け取り方法 | |

|---|---|---|

| 老齢給付金 | 原則60歳から支給が開始される | 年金もしくは一時金 |

| 障害給付金 | 所定の高度障害状態になった場合に支払われる | |

| 死亡一時金 | 死亡した場合に支払われる | 一時金のみ |

老齢給付金の受給開始年齢は、60〜75歳の範囲内で選ぶことができます。

iDeCoの老齢給付金の受取開始時期は、これまで70歳が上限でしたが、2022年4月から75歳へと延長されました。

なお、75歳時点で確定拠出年金の受け取り手続きを行っていない場合、自動的に「一時金形式」で受け取ることになります。

年金形式で受け取りたい場合は、74歳までに忘れずに確定拠出年金の受け取り手続きを行うようにしましょう。

確定拠出年金のメリット・デメリット

確定拠出年金の良い点と注意点は以下のとおりです。

| メリット |

|

|---|---|

| デメリット |

|

通常は運用によって利益を得た場合、運用益に対して20.315%の税金を支払う必要がありますが、確定拠出年金での運用益は全額非課税です。

また、iDeCoで拠出した掛金は、全額所得控除の対象となるため、年間で拠出した掛金と同じ金額が所得税や住民税の課税対象となる所得から控除されます。

加えて老齢給付金を受け取る場合、受け取り方に応じて以下の控除制度が適用されて、税金の負担が軽減されます。

老齢給付金の受取で受けられる控除制度

- 一時金受取:退職所得控除

- 年金受取:公的年金控除

なお、iDeCoを始めるには金融機関を選ぶ必要がありますが、ネット証券で国内株取引シェアが最も多く、商品のラインナップも充実している「SBI証券」がおすすめです。

手数料の安さや取引の際にVポイントが貯まることもおすすめ理由の1つですが、もちろん注意点等もあります。

以下ページをしっかりと読んで理解してから申し込むようにしましょう。

新NISA(旧つみたてNISA・一般NISA)

新NISAとは、つみたてNISAや一般NISAの内容が改正され、2024年に始まったばかりの非課税制度です。

確定拠出年金と合わせて注目を集めている資産形成の方法で、次のメリットとデメリットがあります。

| メリット |

|

|---|---|

| デメリット |

|

2024年から開始された新NISAでは、一般NISAとつみたてNISAの実質的な合併により、年間360万円までの資産を無期限かつ非課税で運用できるようになりました。

また、これまでは非課税枠の再利用ができませんでしたが、新NISAでは資産を売却すれば翌年に非課税枠が復活するため、これまで以上に利便性が向上した制度となっています。

一方、元本が保証されているわけではないため、運用の結果によっては損失が生じる可能性がある点には注意が必要です。

- 井澤 裕司

- 立命館大学教授

ロボアドバイザー

ロボアドバイザーとは、運用会社の運用実績やプロの専門家の知識をデータ化し、AIによる適切なポートフォリオの提案や、資産運用を資産の保有している方に代わって行ってくれるサービスのことです。

ロボアドバイザーを利用するメリットとデメリットをまとめると、以下のようになります。

| メリット |

|

|---|---|

| デメリット |

|

ロボアドバイザーを選ぶ際の注意点を以下の記事に解説していますので、ぜひご参考ください。

おすすめのサービスはWealthNaviとTHEOです。

WealthNaviの特徴

- 一般NISA口座に対応のロボアドバイザー

- スマホアプリが使いやすく手軽に資産運用が始められる

- 税負担を自動で最適化する効果が期待できるDeTAX機能が自動的用される

- 2016年1月から今日に至るまでの運用実績が好調

THEOの特徴

- 投資一任型のロボアドバイザーで1万円から資産運用が可能

- 提携サービスとの「THEO+」で優遇プログラムが受けられる

- 一部の提携サービスでは節税機能やdポイントが貯められる

- 運用資産が多いほど手数料が安くなるので維持コストが節約できる

資産形成についてよくある質問 Q&A

資産形成についてよくある質問

Q. 50代から始める資産形成とは?

A. 50代の方におすすめなのは、iDeCoとNISAです。

iDeCoには節税のメリットもあるため、投資したお金を全額、所得控除できます。

さらにiDeCoは60歳になるまで引き出せないというデメリットがありますが、50代の方はその拘束時間も短く、iDeCoのデメリットが少ないと言えます。

なお、確定拠出年金の老齢給付金を受け取るためには、10年以上の加入期間が必要です。

2022年4月からは受給開始時期の年齢上限が60歳〜75歳までに拡大されています。

Q. 金融庁の高校生向け資産形成の授業とは?

A. 金融庁は公式ホームページ内で高校生向け授業動画・教員向け解説動画を公開しています。

動画はYouTubeに投稿されており、お金に関する知識を学ぶことができます。

まとめ

資産形成について詳しく解説しました。

最後に要点をもう一度振り返ってみましょう。

資産形成で意識したいポイント

- 資産形成とは資産運用をするための土台となる資産を構築すること

- 資産形成が必要である大きな理由は老後資金の確保

- 日本は欧米諸国と比較して金融資産のうち現金・預金の割合が高い一方で、金融資産総額は欧米諸国より少ない

- 資産形成はできるだけ早いタイミングで始めることでリスクを抑えられる

- 低金利の影響で預貯金の利用や貯蓄型保険の加入だけでは効果的な資産形成が難しいため、積極的に投資を行うことが望ましい

- 貯蓄が苦手な人は貯蓄する分を収入から先取りできるような仕組み作りが大切

- 資産形成の方法には、財形貯蓄の利用や貯蓄型保険の加入だけでなく、確定拠出年金やNISAといった運用益が非課税になる制度も利用する方法がある

上記以外にも、自分自身の市場価値を高め収入源を増やすことも資産形成のひとつです。

20代や30代の方の中には、今の生活にお金をかけたいと考えている方も多いでしょう。

しかし、早いうちから少しずつ資産形成を始めることで、将来の生活をより豊かにできる可能性が高まります。

まず、自分にとって無理のない範囲で資産形成を始めてみてはいかがでしょうか。

- 井澤 裕司

- 立命館大学教授

生涯収入と生涯支出が全体としてバランスが取れていることはもちろんですが、それぞれの時期で資金の不足がないようにしなければなりません。金融庁のホームページなどで、ライフプランのシュミレーションを手軽に行うことができるので一度試しておくのもよいでしょう。

.png)

.png)