生命保険の解約を考えているものの、タイミングに迷っている方は多いのではないでしょうか。

特に子どもが独立する時期が近づき、保険の見直しを考えているものの「今解約すると損をしてしまうのでは?」と不安を感じている方もいるかもしれません。

この記事では、解約のベストなタイミングや解約に伴うデメリットを詳しく解説します。

| 生命保険をなるべく損をせずに解約するタイミング |

|---|

生命保険をなるべく損をせずに解約するタイミング

生命保険はいつでも解約できますが、再加入する際は年齢が上がっているために保険料が高くなったり、健康状態によってはそもそも加入ができなかったりします。

また、解約が完了するとその日から保障はなくなります。

そのため、適切なタイミングで解約することが大切です。

デメリットを抑えられる生命保険の解約タイミングは以下の通りです。

生命保険をなるべく損をせずに解約するタイミング

解約返戻金が支払った保険料総額を上回ったとき

今まで支払った保険料の総額より解約返戻金が上回る場合、生命保険の解約タイミングとして適しているでしょう。

貯蓄型の生命保険(終身保険や養老保険など)では、契約してから一定期間が過ぎると解約返戻金が増えていきます。

契約が長期間続くと解約返戻金が支払った保険料を超える商品があり、このタイミングで解約すると元本割れせず、損をしにくくなるでしょう。

ただし、外貨建て保険や変額保険の場合は、以下のような費用が発生します。

外貨建て保険や変額保険にかかるコスト

- 契約初期費用・保険契約関係費用:保険契約時にかかる費用

- 為替手数料:保険料の払込・保険金の受け取り時に発生する費用

- 解約控除:解約時に差し引かれる費用

これらの費用を考慮した上で、実質的に解約返戻金がいくら受け取れるのかを確認することが重要です。

また、解約返戻金が払い込んだ保険料を大きく上回る場合は、一時所得として所得税の課税対象となる可能性があるため注意しましょう。

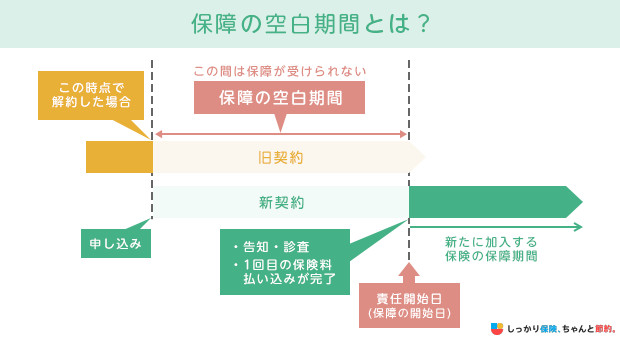

保険の見直しを行い、新しい保険の保障が開始された後

保険を見直して新しい保険に切り替えたい場合は、新しい保険の保障が始まった後に現在の保険を解約しましょう。

保険は契約してから保障がスタートするまで期間が空く場合があり、旧契約をすぐ解約すると、保障の空白期間が生じてしまいます。

その間に事故や病気があった場合、保障は一切受けられません。

保険料の支払いは重複する場合がありますが、保障が途切れるのを防ぐためにも、新しい保険の保障がスタートしてから元の保険を解約しましょう。

なお「条件付き解約」に対応している保険会社もあります。

- 「条件付き解約」とは?

- 同じ保険会社で同じ種目の商品に見直す場合に利用できる制度で、新契約が成立した段階で旧契約が自動的に解約される仕組み(一部の保険会社のみ)。

「条件付き解約」を活用すると保険料の重複を避けつつ、保障の空白期間が生じないように保険の切り替えができます。

解約して損しない見直し方法

生命保険を解約するタイミングによっては損をする可能性もあるので、正しい見直し方を理解しておくことが大切です。

見直し方は年齢によっても異なりますが、必要以上の無駄な保険料を支払っていないか、本当に必要な保障を受けられているかを確認しましょう。

保障内容によって保険料は大きく変わるため、保険を見直すだけでも出費の削減に繋がり、解約する必要がなくなる場合もあります。

自分や家族だけで見直すのが難しい場合、保険やお金のプロであるファイナンシャル・プランナー(FP)に相談するのもひとつの手です。

生命保険を解約する3つのデメリット

生命保険を解約するデメリットは以下の3つです。

生命保険を解約する3つのデメリット

これらのデメリットを考慮しながら、本当に解約が必要か慎重に検討しましょう。

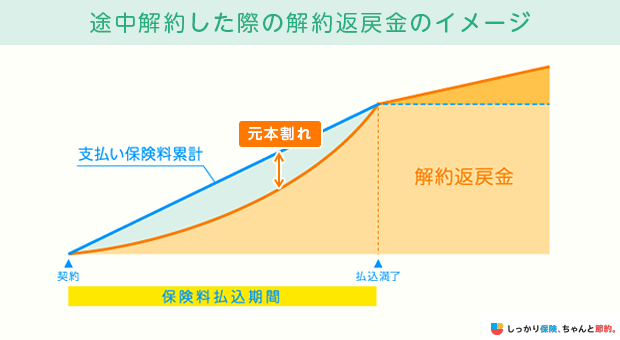

1. 元本割れを起こす可能性がある

貯蓄型の生命保険を途中で解約すると、支払った保険料よりも少ない「元本割れ」が起きる可能性があります。

ほとんどの保険商品では、保険料の払い込み期間中に解約すると解約返戻金は支払保険料よりも少なくなります。

解約する際は、必ずどのくらい解約返戻金が受け取れるのか確認することをおすすめします。

2. 健康状態によっては生命保険に再加入できないことがある

再度加入したいと思っても、健康状態によっては加入できないことがあります。

生命保険に加入する際は、保険会社に現在の健康状態や過去の傷病歴を知らせる「告知」が必要です。

そのため、年齢を重ねて健康状態が悪化している場合には、保険会社の審査に通過できない可能性があります。

3. 元に戻すことができない

一度、解約した保険は元に戻すことができません。

解約後になにか病気やケガなどしても保障は受けれないので、後悔しないよう内容をしっかり確認しましょう。

また、保険商品の中には積立利率が高い、配当金ある、保険料が低いなど現在販売されている商品より、優れた保障を持つ「お宝保険」と言われる保険があります。

生命保険を解約せずに保険料負担を減らす方法

保険料の負担を抑えるために生命保険の解約をしたい場合は、以下の方法も検討してみましょう。

解約せずに保険料負担を減らす方法

保険金額を見直す(減額する)

生命保険の保障を減額すると、保険料の負担も減らすことが可能です。

例えば、保険金額1,000万円の死亡保障を500万円に減らす、日額10,000円の医療保険を日額5,000円に減らすといった方法があります。

子どもが独立した、住宅ローンの返済が終わったなど、加入当初と生活状況が変わった場合に減額を検討してみるのも良いでしょう。

なお、保障の減額は「一部解約」の扱いとなるため、解約返戻金が発生することもあります。

手続きの際は告知や審査は不要です。

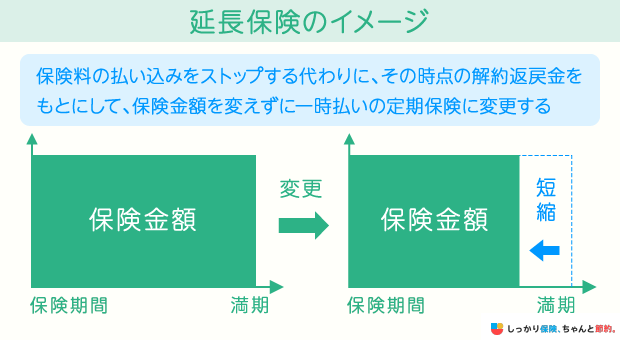

延長保険に変更する

延長保険とは、保険料の支払いを中止して、その時の解約返戻金をもとに保険金額が同じ定期保険に切り替える手続きです。

例えば、保険金額500万円の終身保険を延長保険に切り替えた場合、保険金額は500万円のままですが、保険期間は10年や20年と短くなります。

延長保険にした場合は、基本的に解約返戻金は受け取れません。

特約も消滅する点には注意しましょう。

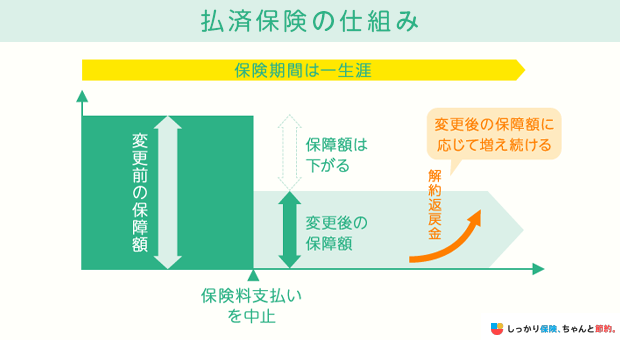

払済保険に変更する

払済保険とは、保険料の支払いを中止して、その時点での解約返戻金をもとに保険金額の少ない保険に切り替える手続きです。

例えば500万円の終身保険を払済保険に切り替えた場合、保険期間は一生涯のままですが、保険金額は100〜200万円に減ります。

払済保険に変更した後も、保険会社所定の利率で解約返戻金は増え続けるのが特徴です。ただし、特約は消滅します。

なお、延長保険・払済保険ともに保険の種類によっては変更できない場合があります。

また、解約返戻金が少ない場合、変更できないこともあるので保険会社に確認しましょう。

生命保険を解約したことがある人の口コミ

生命保険を解約する方法

生命保険を解約する際は、まず保険会社や保険代理店に連絡をするのが一般的です。

契約者本人が必要な書類など記入し、手続きを行います。

保険会社によってはWeb上で解約できる場合もあるので、確認してみましょう。

解約の連絡をした後に保険会社から解約手続きの書類が届くので、そちらに必要事項を記入して保険会社に提出します。

提出後に取り消しはできないため、内容をよく確認し提出するようにしましょう。

生命保険の解約に関するよくある質問 Q&A

生命保険の解約についてよくある質問にお答えしていきます。

生命保険の解約に関するよくある質問 Q&A

Q. なぜ生命保険の解約はもったいないと言われるのですか?

A. 生命保険の解約がもったいないと言われているのは、以下の理由があります。

| 生命保険の解約がもったいないと言われている理由 |

|---|

|

特に契約してから短期間で解約をすると、受け取る解約返戻金がそれまでに支払った保険料の総額を大きく下回る可能性があります。

また、一度保険を解約すると同じ保険に加入できない可能性があることも理由の一つです。

解約した保険を元に戻すことはできないため、過去に販売していた予定利率の高い「お宝保険」や割安な保険などは入れなくなってしまう場合があります。

Q. 生命保険を途中解約すると、ペナルティや違約金は発生しますか?

A. 生命保険を途中解約したからといって、ペナルティや違約金が発生することはありません。

ただし、解約時期によっては解約返戻金がほとんど受け取れないこともあります。

Q. 生命保険の解約返戻金を受け取った後、確定申告の必要はありますか?

A. 受け取る解約返戻金の額によっては、確定申告が必要です。

生命保険の解約返戻金は、契約者と解約返戻金の受取人が同一であれば所得税、違う場合は贈与税の対象になります。

※他に一時所得(営利目的ではない所得)がある場合は、それらと合算して計算を行います

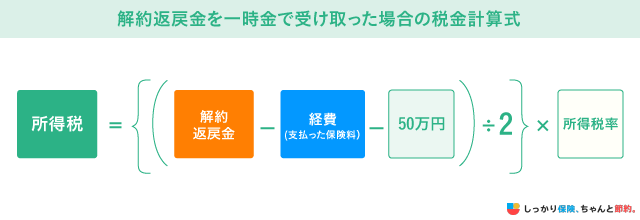

解約返戻金を一時金で受け取った場合は、「{(解約返戻金額―支払った保険料)−50万円}÷2」が一時所得として課税対象となり、この金額が20万円を超えた場合に確定申告が必要です。

※贈与税率や控除額については「国税庁の定める贈与税の速算表」を参照

贈与税には110万円の基礎控除があるため、解約返戻金額が110万円を超えた場合は確定申告が必要です。

解約返戻金の税金について詳しくは、以下の関連記事をご覧ください。

Q. 生命保険を解約するならいつがベストですか?

A. 加入している商品や状況によって変わるため一概に言えませんが、解約のデメリットが許容の範囲でしたら解約を検討しましょう。

元に戻すことができないため、解約時のデメリットはしっかり調べるようにしましょう。

Q. 生命保険を解約するといくらお金が戻ってきますか?

A. 生命保険解約時にいくらお金が戻ってくるかは保険会社や契約期間などによって異なります。

具体的な解約返戻金を知りたい場合は、契約している保険会社へ問い合わせましょう。

まとめ

生命保険を解約する場合は、元本割れのリスクに注意しましょう。

元本割れを避けるためには、解約返戻金が支払った保険料を上回るタイミングを見極めて解約手続きを行うことが重要です。

また、生命保険を見直して新しい保険に加入し直す場合には、保障の「空白期間」ができないよう注意しましょう。

このリスクは、新しい保険の保障が開始してから、現在の保険を解約することで回避できます。

もし、保険料の負担を軽減したいという理由で解約や見直しを検討しているのであれば、今の保険を解約せずに、保険金額を減額したり、延長保険や払済保険に変更したりするのも一つの手です。

保険料の負担を抑えながら保障を継続できる可能性があります。

ただし、保険会社や商品によって保険金額の調整ができるかは異なるため、契約中の保険会社に確認することをおすすめします。

また、保険の見直しのポイントについては以下の記事で詳しく解説しています。ぜひ参考にしてください。

さらに、損せず生命保険を解約するタイミングを知りたい方は、【コのほけん!】損せず生命保険を解約するタイミングはいつ?解約時の注意点をまじえて解説!、【コのほけん!】生命保険を解約するメリット・デメリットや損をしない4つの方法も参考にしてみてください。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

なぜなら、医学の進歩によって、今や入院は短期化され、在宅治療にも力を入れるようになってきたからです。医療保険もがん保険も進化して、治療に呼応する商品も多種発売されています。「こんなはずじゃなかった」ということのないように、ご加入されている保障を見直ししたいもの。ただし、解約は必ずファイナンシャルプランナーに相談してからにしてくださいね。

.png)