三大疾病保険は入るべき?リスクから考える保険の必要性

三大疾病保険とは、日本人の死因上位を占める「がん」「心疾患」「脳血管疾患」の三大疾病にかかり、所定の治療を受けた場合に一時金としてまとまった給付金が受け取れる保険です。

「医療保険に加入していれば、三大疾病保険はいらない」と思われる方もいるかもしれません。

この記事では、実際に入院した際にかかる費用や三大疾病の死亡率などの公的データをもとに保険の必要性について解説します。

三大疾病の罹患率や死亡率

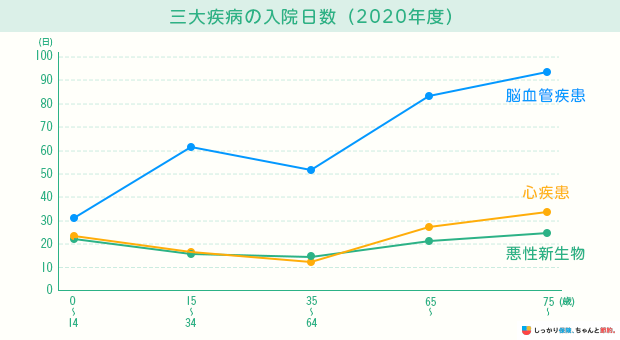

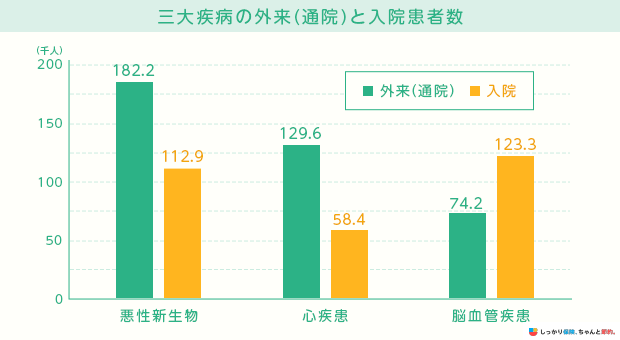

三大疾病の入院日数と通院患者数

まず、三大疾病になった際にかかる入院日数と、三大疾病の外来(通院)患者数、入院患者数をみていきましょう。

参照:令和2年 患者調査の概況|厚生労働省※心疾患について高血圧性のものを除く

特に、脳血管疾患は入院期間が長期化する傾向があり、悪性新生物(がん)や心疾患と比較しても65歳以上では平均90日前後の入院日数になります。

参照:令和2年 患者調査の概況|厚生労働省※心疾患について高血圧性のものを除く

入院と外来患者数の比較についても、三大疾病のみのデータはないものの、それぞれの病気で退院した後も相当数の方が通院治療されていることが分かります。

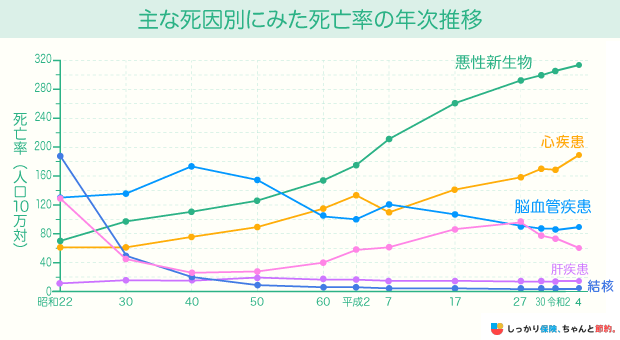

三大疾病の死亡率推移

参照 : 第7表 死因簡単分類別にみた死亡数・死亡率(人口10万対)|令和4年(2022)人口動態統計(確定数)の概況|厚生労働省

日本人の死因・死亡率では、「がん」「心疾患」「脳血管疾患」が比較的高くなっています。

上記のうち三大疾病とは、上記の3種類の疾病すべてではなく、上記のうち以下の病名のものを指します。

三大疾病に該当する病名

- がん

- 急性心筋梗塞

- 脳卒中(脳出血・くも膜下出血・脳梗塞)

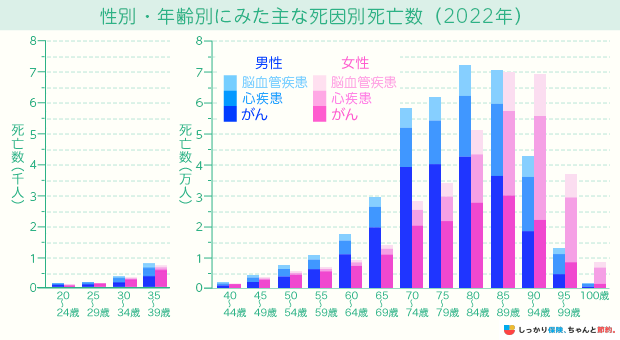

年齢別の三大疾病による死亡数

参照:表番号5-15 死因(死因年次推移分類)別にみた性・年齢(5歳階級)・年次別死亡数及び死亡率(人口10万対)2022年|政府統計の総合窓口e-Stat

年齢別に三大疾病の割合を見ると、年齢を重ねるにつれ死亡者数が増え、最終的に60代で三大疾病の割合がピークに達していることが分かります。

それ以降の年代はそれ以外の死因が増えているので、減少していると推測できます。

三大疾病にかかると、入院期間は長くなる可能性があるだけでなく、退院後に罹患する前と同じように働ける保証もありません。

働き盛りの現役世代が三大疾病になってしまうと生活にも支障が出てしまうため、これらのリスクに備えられるよう三大疾病保険があります。

- 前田 祐治

- 関西学院大学教授

医療保険は「入院や手術をすれば」保障の対象になり、がん保険は「がん」と診断されれば保障の対象になりますが、三大疾病保険は診断されたら保険金支払い対象になるものもあれば、一定期間以上の入院が必要になるケース、手術が支払要件になるケースなど保険会社によって様々です。

三大疾病保険がいらないといわれる理由

三大疾病保険がいらないと考えられる主な理由は以下のとおりです。

三大疾病保険がいらないといわれる理由

- 他の保険や特約でカバーできている

- 三大疾病に罹患しなかった場合、保険料が無駄に感じるため

- 公的保険制度で対応できるため

医療保険や三大疾病特約などに加入している場合、三大疾病保険に加入せずとも十分に保障を受けられる可能性があります。

加えて、三大疾病に罹患しなければ保障は受けられないので、保険料が無駄になるように感じるとの声もあります。

さらに、公的保険制度により医療費の自己負担割合が抑えられていることや高額療養費制度を利用すれば自己負担限度額を超過した分が払い戻されるため、貯蓄があれば不要と考えるケースもあります。

しかし、実際には公的保険制度の対象とならない費用(差額ベッド代や食事代など)もあり、全員に不要というわけではありません。

三大疾病保険が向いている人

上記までを総括し、三大疾病保険の検討をおすすめするのは以下の特徴がある方です。

三大疾病保険の検討をおすすめする人

死亡保障と三大疾病時の保障をひとつの保険契約で備えたい人

三大疾病保険の目的は、三大疾病にかかった際の経済的なリスクに備えることです。

また、三大疾病になることなく亡くなったときや、所定の高度障害状態になったときも保険金が支払われます。

重い病気への備えと死亡や高度障害の備えをひとつの保険契約で準備し、管理する手間を省きたい方は、三大疾病保険を検討すると良いでしょう。

先進医療や自由診療など治療の幅を広げたい人

三大疾病に罹患した際に、先進医療や自由診療など幅広い治療法を選びたい方には、三大疾病保険への加入がおすすめです。

公的保険制度だけでカバーできない治療は、自己負担額が高額になる場合もあり、治療の選択肢を狭める可能性があります。

三大疾病保険で経済的な備えを持つことで、自分にとって最適な治療を柔軟に選べる可能性が広がります。

がん以外の疾病でも一時金の給付を受けたい人

がんだけに備えるのであればがん保険に加入する方法もありますが、がん以外の疾病には備えられません。

がんを含む「三大疾病の罹患率と実際にかかる費用」は先述のとおりですので、がん以外の病気にも備えたいという方は、三大疾病保険の検討をおすすめします。

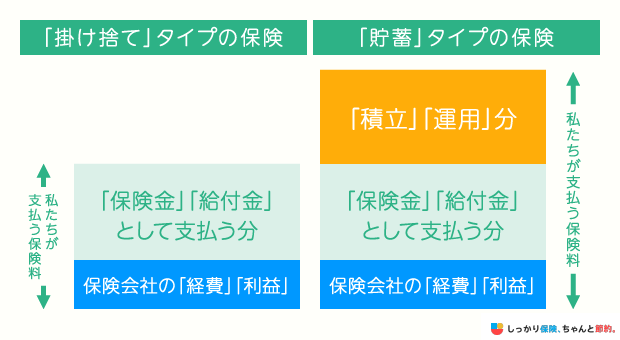

掛け捨ての保険を好まない人

三大疾病保険の中には、途中で解約した場合は解約返戻金を受け取れるものがあります。

掛け捨て型保険を好まない方は、解約返戻金がある三大疾病保険を検討するのも方法でしょう。

ただし、掛け捨て型保険に比べると保険料は割高であるため、保険料負担が家計を圧迫しないか確認したうえで加入することが大切です。

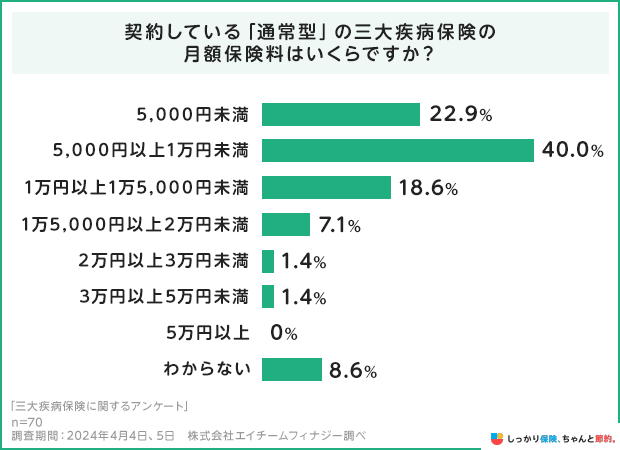

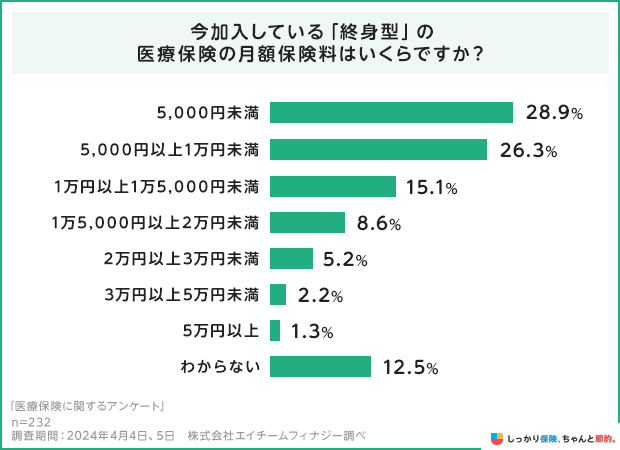

実際に、三大疾病保険と医療保険に加入している方が月額保険料をいくらに設定しているか、しっかり保険、ちゃんと節約。が独自でアンケート調査を行ったところ、以下の結果となりました。

| 三大疾病保険の月額保険料 | 医療保険の月額保険料 |

|---|---|

|

|

三大疾病保険の月額保険料の相場

- 「5,000円以上10,000円未満」が最多の40.0%

医療保険の月額保険料の相場

- 「5,000円未満」が最多の28.9%

アンケートの結果から、三大疾病保険の方が保険料は高くなる傾向が見て取れます。

個人事業主やフリーランス

個人事業主やフリーランスは会社員と異なり、病気やケガによる休業中の収入を補償する制度がありません。

そのため、治療により働けない期間が長引けば生活費を賄うのが困難です。

三大疾病は治療が長引くケースも多いため、万が一に備えて準備をしておきましょう。

三大疾病保険の注意点

三大疾病保険は、保険金の支払い条件は疾病ごとに異なっており、よく理解したうえで加入をすることが大切です。

ここからは、各病気の保険に加入する際の支払い条件に関する注意点を解説します。

がんの場合

がんの場合に気を付ける支払条件は以下の通りです。

がんの場合に気をつけるべき支払条件

- 責任開始期から90日以内に診断確定されたがんの場合は対象外になる

- 上皮内新生物や皮膚がんなどの一部のがんは保障対象外になる商品もある

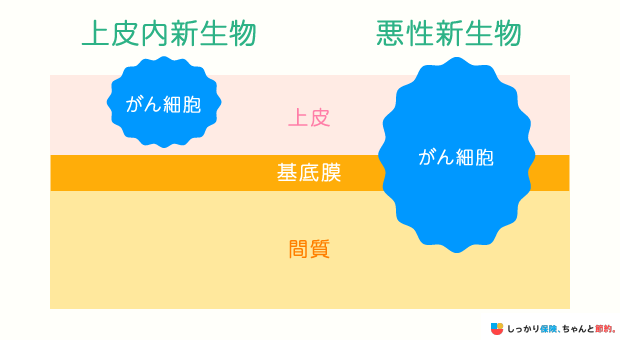

がんには「上皮内新生物」と「悪性新生物」の2種類があり、三大疾病保険で給付金の対象になるのは、基本的に「悪性新生物」です。

また、責任開始期から90日以内にがんと発覚した場合は、保障の対象外で保険金も支払われません。

急性心筋梗塞の場合

急性心筋梗塞になった場合に気を付けるべき支払い条件は、以下の通りです。

急性心筋梗塞の場合に気をつけるべき支払条件

-

急性心筋梗塞によってはじめて医師の診療を受けた日より60日以上、労働の制限を必要とする状態が継続したと医師によって診断されたとき

※労働の制限を必要とする状態:軽い家事などの軽労働や事務などの座業はできるが、それ以上の活動では制限を必要とする状態

急性心筋梗塞の場合、診断されただけでは保険金の支払い対象にならないのが一般的です。

仕事ができない状態が60日ほど続かなければ保険金を受け取れないケースがほとんどであるため、保険会社の定める条件をよく確認した上で検討する必要があります。

脳卒中の場合

脳卒中になった場合に気を付けるべき支払い条件は、以下の通りです。

脳卒中の場合に気をつけるべき支払条件

- 脳卒中のうち「脳出血・くも膜下出血・脳梗塞」の発病で、はじめて医師の診療を受けた日から60日以上、所定の後遺症が継続したと医師によって診断されたとき

急性心筋梗塞と脳卒中で大きく異なるのは、脳卒中は平均入院日数が脳血管疾患全体で80日前後と長期である点です。

三大疾病保険に関するアンケート

医療保険へ加入している方を対象に、しっかり保険、ちゃんと節約。が独自でアンケート調査を行いました。

医療保険への加入検討をしている方はぜひ参考にしてください。

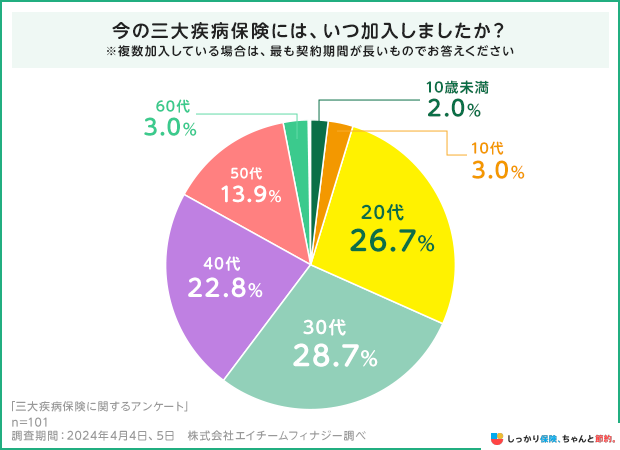

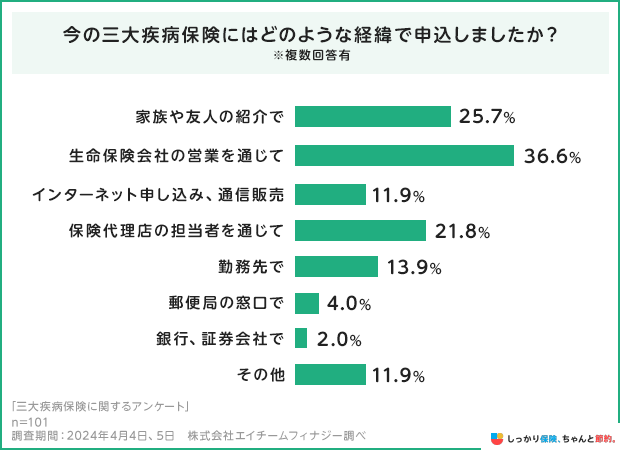

加入時の年代や加入した経緯

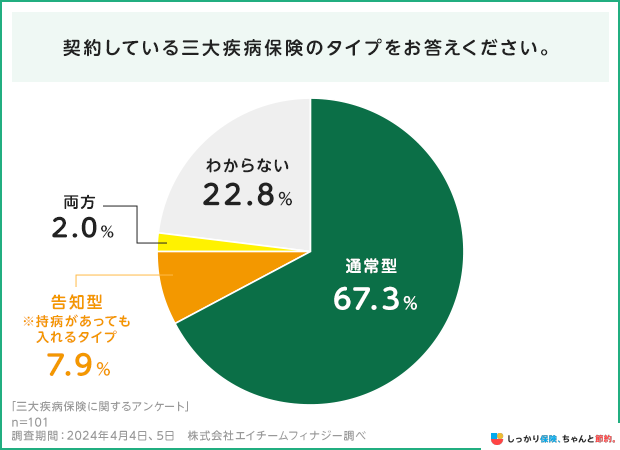

| 加入時の年代 | 加入経緯 | 三大疾病保険のタイプ |

|---|---|---|

|

|

|

加入時の年代は、20代~40代が多い結果となりました。

また、加入経緯については生命保険会社の営業を通じてが36.6%と最多の結果になりました。

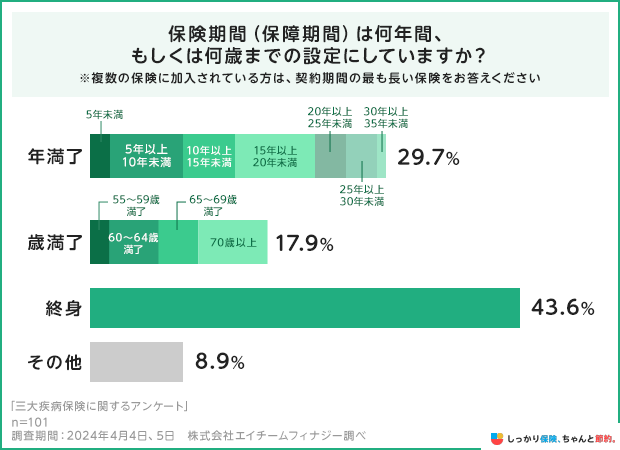

月額保険料・保険期間(保障期間)

| 月額保険料 | 保険期間(保障期間) |

|---|---|

|

|

月額保険料については、「5,000円以上1万円未満」が40%と最多でした。

また、保険期間については「終身」に設定している方が43.6%と多い結果になりました。

| 調査概要 | インターネットによる調査 | ||

| 期間 | 2024年4月4日、4月5日 | ||

| エリア | 全国 | ||

| サンプル数 | 101名 | ||

| 調査機関 | Fastask | ||

三大疾病保険に関するよくある質問 Q&A

最後に、三大疾病保険を検討されている方からよくいただく質問をQ&A形式でご紹介します。

三大疾病保険に関するよくある質問 Q&A

Q. 医療保険は三大疾病保険だけ加入すればいい?

A. 医療保険と三大疾病保険は、保障内容や加入の目的が異なるため、どちらか一方のみを加入すれば良いというものではありません。

三大疾病保険に加入すれば、日本人の死因の50%以上を占めるがん・急性心筋梗塞・脳卒中に備えることができて安心です。

しかし、基本的に保障はこの3種の病気に限定されてしまいます。

病気やけがに幅広く備えたいのであれば、医療保険のほうが適していると考えられます。

ご自身のライフステージや環境に合わせて、他の医療保険や収入保障保険を組み合わせつつ、三大疾病以外の病気や突発的なケガなどにも備えておいた方が良いでしょう。

Q. 三大疾病保険はどんな人に必要ですか?

A. 三大疾病保険は誰にでも必要というわけではありません。

三大疾病への備えは、他の医療保険の特約や団体信用生命保険でも持つことができます。

三大疾病は年齢とともにリスクの上がるものなので、自分自身のライフステージと合わせながら加入を検討するのがおすすめです。

Q. 三大疾病保障保険とがん保険ではどっちがおすすめですか?

A. 三大疾病保障保険とがん保険のどちらがおすすめかは、個人の健康リスクや病歴によります。

がん保険はがん治療に特化しており、がんのリスクに備えたい方におすすめです。

一方、三大疾病保障保険は、がんに加えて心疾患や脳血管疾患もカバーするので、これらの病気に対する保障を求める方に適しています。

ご自身がどの病気に対して備えておきたいかを考えたうえで決めると良いでしょう。

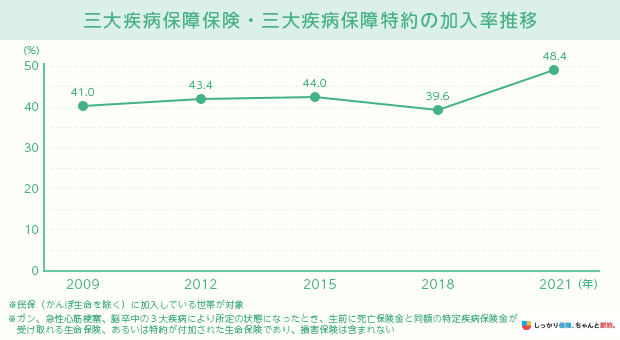

Q. 三大疾病保障保険の加入率はどれくらいですか?

A. 生命保険文化センターの「生命保険に関する全国実態調査」によると、世帯での三大疾病(特定疾病)保障保険や特約の加入率は48.4%でした。

まとめ

三大疾病保険は、日本人の死因上位を占める三大疾病(がん・急性心筋梗塞・脳血管疾患)に備えるための保険で、主な加入目的は下記です。

三大疾病保険の加入目的

- 三大疾病にかかった際の長期化する入院にかかる費用に備える

- 入院中の収入減に備える

三大疾病は日本人の死因の50%以上を占めます。

また、給付金の支払い条件には注意点があり、それぞれの病気ごとに異なりかつ複雑なため加入の前にしっかり保険会社の担当に確認するようにしましょう。

がんの場合に気をつけるべき支払条件

- 責任開始期から90日以内に診断確定されたがんの場合は対象外になる

- 上皮内新生物や皮膚がんなどの一部のがんは保障対象外になる商品もある

急性心筋梗塞の場合に気をつけるべき支払条件

-

急性心筋梗塞によってはじめて医師の診療を受けた日より60日以上、労働の制限を必要とする状態が継続したと医師によって診断されたとき

※労働の制限を必要とする状態:軽い家事などの軽労働や事務などの座業はできるが、それ以上の活動では制限を必要とする状態

脳卒中の場合に気をつけるべき支払条件

- 脳卒中のうち「脳出血・くも膜下出血・脳梗塞」の発病で、はじめて医師の診療を受けた日から60日以上、所定の後遺症が継続したと医師によって診断されたとき

これまで解説してきた内容を読んでいただき、それでもよく分からない……という方もいるかもしれません。

そのような方は、ぜひファイナンシャルプランナーへの無料相談を検討してみて下さい。

あなたに合った保険や資産運用について、お金のプロであるファイナンシャルプランナーがサポートさせていただきます。

さらに、三大疾病に備えられる保険の種類について知りたい方は【コのほけん!】三大疾病(さんだいしっぺい)とは?羅患する確率は?三大疾病に備えられる保険の種類や注意点を解説も参考にしてみてください。

.png)