収入保障保険は、死亡保険の一種で万が一のときに家族の生活を支える大切な保険です。

子どもがいる30〜40代の世帯に人気の保険で、一般的な定期保険よりも割安な保険料で加入できる点が魅力ですが、デメリットも存在します。

そこで今回の記事では、収入保障保険のメリット・デメリットや選び方のコツを詳しく解説します。

| メリット | デメリット |

|---|---|

- 前田 祐治

- 関西学院大学教授

収入保障保険のデメリット

収入保障保険には以下のようなデメリットがあります。

収入保障保険のデメリット

終身保険や定期保険など、他の死亡保険とどのような点に違いがあるのかを確認しておきましょう。

1. 解約返戻金がない

収入保障保険には、基本的に解約返戻金がありません。

- 「解約返戻金」とは?

- 保険を途中解約した時に払い戻されるお金のこと。

終身保険や養老保険など貯蓄性のある死亡保険は、途中解約した場合に、払い込んだ保険料の一部が解約返戻金として受け取れます。

一方、収入保障保険は解約返戻金がないため、万が一のことが起きなければ、保険に入っていても一切お金を受け取れないこともあります。

また、満期保険金もないため、掛け捨てに抵抗ある方や将来のライフイベントに備えて貯蓄をしたい方は「貯蓄型保険」を検討するのがおすすめです。

貯蓄型保険の特徴やおすすめできる方の特徴については、以下の記事でも解説しています。

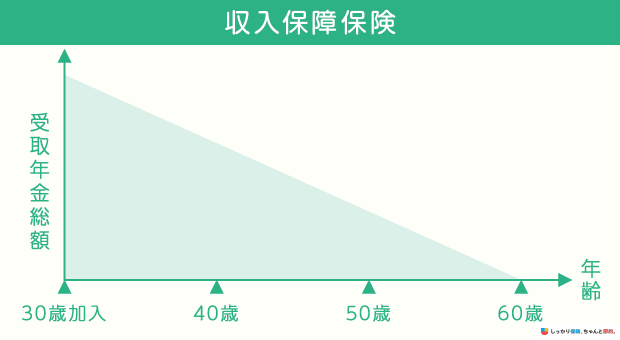

2. 保険期間が経過していくと保険金が減少する

収入保障保険は、万が一のことがあったときに、保険期間終了まで毎月一定額の死亡保険金を受け取れる保険です。

そのため、保険期間の終了が近づいたタイミングで保険金の支払い事由が発生すると、トータルで受け取れる保険金額は少なくなる可能性があります。

例えば、30歳の人が年金月額10万円、保険期間30年の収入保障保険に加入し、40歳で亡くなった場合は20年間年金を受け取れるため、総額で10万円×12ヶ月×20年=2,400万円を家族に残せます。

一方、58歳で亡くなった場合は、年金を受け取れるのは2年間のみなので、家族に残せるお金の総額は10万円×12ヶ月×2年=240万円です。

収入保障保険は、ライフステージの変化に伴い必要保障額が減少するのに合わせて、受け取り保険金総額が減っていく仕組みになっています。

合理的な保険ですが、収入保障保険に加入した後、ライフプランや収入などに変化があった場合は受け取る保険金総額が少なくなると、遺族の生活費や葬儀代などをカバーしきれなくなることもあります。

一般的な定期保険の場合、保険期間中の保障額は一定なので、保険期間終了間際に万が一のことが発生しても、契約時に決めた金額を受け取ることが可能です。

また、収入保障保険には「最低支払保証期間」を設定できる商品もあります。

例えば、先述のケースで最低支払保証期間を5年とした場合、58歳で亡くなったとしても総額で10万円×12ヶ月×5年=600万を家族に残せます。

収入保障保険のメリット

収入保障保険には以下のようなメリットがあります。

収入保障保険のメリット

1. 割安な保険料で手厚い死亡保障を準備できる

収入保障保険は解約返戻金がない掛け捨ての商品であり、さらに支払われる保険金の総額は保険期間の経過と共に減っていく仕組みになっています。

よって、一般的な終身保険や定期保険よりも割安な保険料で加入できることが多くなっています。

一般的に世帯主に万が一のことがあったとき、残された家族が必要な生活費は、子どもが成長するにつれて減っていきます。

| ライフステージ | 万が一の場合の必要生活資金総額 |

|---|---|

末子乳児 |

8,503万円 |

末子保育園児・幼稚園児 |

8,175万円 |

末子小・中学生 |

7,130万円 |

末子高校・短大・大学生 |

7,050万円 |

末子就学終了 |

5,824万円 |

参照:2024(令和6)年度 生命保険に関する全国実態調査|生命保険文化センター

つまり、収入保障保険は子どもがいる世帯にとっては、ライフステージの変化に合わせて合理的に保障を準備できる商品といえるでしょう。

また、保険会社によっては健康体割引や非喫煙者割引など、健康状態が良好な場合は割引が適用されて、より手ごろな保険料で加入できる場合もあります。

2. 毎月定額の保険金が受け取れる

一度に大きな金額の保険金を受け取ると、つい使い過ぎてしまうことも考えられます。

しかし、収入保障保険の保険金は毎月給料のような形で分割払いされるため、遺された家族が計画的に使用することが可能です。

保険金を一括で受け取る方法や、一括払いと分割払いを併用する方法もありますが、分割で受け取る場合と比べると受け取れる保険金総額は少なくなるため、注意しましょう。

収入保障保険の必要性

収入保障保険は、遺された家族の生活費保障が主な役割のため、以下のように必要性の高い人と低い人の特徴を分けることができます。

収入保障保険の必要性が高い人

- 家計の収入を担っている人

- 子供がいて、独立までの期間が長い人

収入保障保険の必要性が低い人

- 独身の人

- 家計の収入への影響が低い人

- 子供の独立まで、または年金がもらえるまでの期間が短い人

基本的に、収入保障保険は自身が万が一の際に家族にお金を遺したい方向けの保険なので、独身の方は必要性は低いと言えます。

独身の方が加入するべき保険については、以下のコンテンツを参考にして下さい。

また、割安な保険料で大きな保障が準備できるのが特徴のため、そこまで大きな保障を必要としない方も必要性は低いです。

大きな保障が必要となるのは、主に家計の収入の柱を担っている方や、子供の独立までの期間が長い方です。

- 前田 祐治

- 関西学院大学教授

収入保障保険を選ぶポイント

収入保障保険を選ぶ際は、以下のポイントを押さえておきましょう。

収入保障保険を選ぶ際のポイント

- 保障金額を決める

- 家計と保険料のバランスを確認

- 保険期間を決める

収入保障保険に加入する際は、まず遺された家族が問題なく生活するためにいくら必要になるのかを計算しましょう。

遺族に必要なお金は「1か月の遺族の生活費 - 遺族の月収(年金や配偶者の給料など)」で求めることが可能です。

保険料の負担が大きすぎないかを確認しておくのも大切です。

収入保障保険を途中解約すると、それまで支払った保険料が戻ってこないばかりか、必要な時期に保障がなくなってしまう可能性もあります。

保険期間は加入目的を考慮して決めましょう。

例えば、子どもが独立するまでの間、世帯主の万が一に備えるなら「末子独立まで」を保険期間とするのがおすすめです。

また、配偶者が年金を受け取れるようになるまでの期間に備えるなら「65歳まで」としておくと安心でしょう。

収入保障保険の選び方については、以下の記事でも詳しく解説しています。

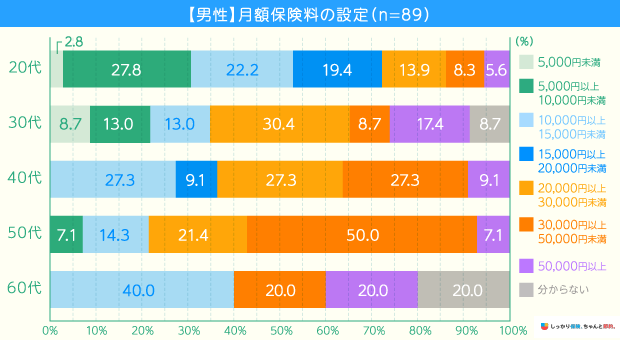

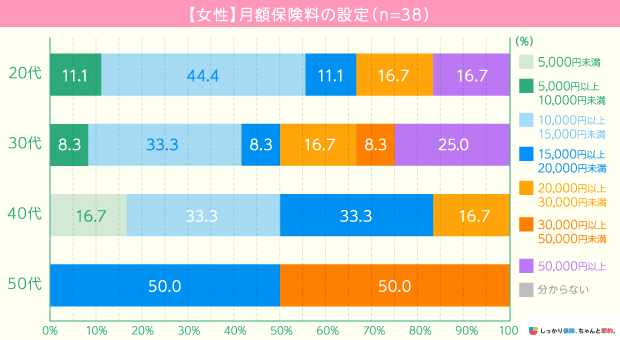

収入保障保険に関する調査データ

しっかり保険、ちゃんと節約。で調査した収入保障保険の男女別のデータは以下の通りです。

収入保障保険の加入割合は男性の方が多く(男性89人対して女性38人)これは、家計の柱となるのが男性である割合が高いことが一部影響していると考えられます。

| 男性の月額保険料の設定 | 女性の月額保険料の設定 |

|---|---|

|

|

| 調査概要 | インターネットによる調査 | ||

| 期間 | 2020年6月9日~6月16日 | ||

| エリア | 全国 | ||

| サンプル数 | 127名 | ||

| 調査機関 | Fastask | ||

収入保障保険に関する口コミ

収入保障保険についてよくある質問 Q&A

収入保障保険についてよくある質問

Q. 収入保障保険のやめどきはありますか?

A. 収入保障保険は加入時に満期を決めて加入したと思いますので満期まで持つのがおすすめです。

その他のやめどき(解約)は、加入時との家庭環境の変化により、大きな保障が不要になった場合です。

加入時は賃貸だったが持ち家になった場合や、子供の独立が早まったなど大きな保障が不要になった場合は解約しても問題ないと思います。

解約以外に保障を減額することもできますのでご自身に合った方法を選んでください。

Q. 収入保障保険はやめておいた方がいいという記事を見ましたがどうしてですか?

A. 収入保障保険は合理的な保障から定期保険よりも割安になっています。やめたほうがいいと言われる理由は、掛捨ての部分を強調してのご意見だと思います。

収入保障保険は手軽に大きな保障を持つことができる保険なので基本的には掛け捨ての保障となります。

しかし収入保障保険にはしっかりとしたメリットもあるため、きちんと多角的に考えてから結論を出しましょう。

Q. 収入保障保険はどんな人に必要ですか?

A. 収入保障保険は、家計を支えている世帯主の方にとって必要性の高い保険です。小さい子供がおり、手厚い死亡保障が必要な場合、収入保障保険の必要性はさらに高まるでしょう。

収入保障保険は基本的に自分自身に万が一があった際に、遺された人へお金を渡すためなので、独身の場合は必要性が低いです。

Q. 県民共済に収入保障保険が含まれていますか?

A. 死亡時の保障はありますが「収入保障」のような保障は含まれていません。県民共済の具体的な内容は、各都道府県や選択するプランにより異なりますが病気やケガによる入院や手術、死亡に対する保障が含まれています。

収入保障保険は、亡くなった際に毎月定額で給付金を受け取れる保険です。お給料のように受け取れますので、遺された家族の養育費生活費に役立てることができます。

このような保障が必要な場合、県民共済以外の保険商品を検討することも考慮すべきです。

収入保障保険の必要性の章も合わせてご覧ください。

Q. 収入保障保険とは何歳までですか?

A. 保険会社によって違いますが、多くの収入保障保険は、保険期間を1年単位で細かく設定することができます。(最低保障期間10年以上など制限がある場合があります)

これは収入保障保険が遺族の養育費や生活費をカバーする保険であり、子供が独立する年齢や遺族が年金をもらうまでの期間に合わせるためです。

保険期間は契約時に自由に設定できます。一般的な定期保険と比較すると、保険料がより手頃な価格で設定されているのも特長です。

Q. 収入保障保険は亡くなった場合どうなりますか?

A. 収入保障保険は死亡保障の一種であるため、加入している方が亡くなった場合、遺族が保険期間満了まで契約時に設定した保険金を受け取れます。

保険金の受け取りは月ごとや一括受け取りなど商品によって異なるので、事前に確認しておきましょう。

【図解で分かる】収入保障保険とは?の章もご覧ください。

Q. 収入保障保険が安い理由は何ですか?

A. 収入保障保険が割安な理由は、受け取れる保険金額が年月の経過とともに少しずつ減っていくため、掛け捨て型保険と呼ばれる中でも保険料が割安となっています。

「収入保障保険のメリット」についてもご覧ください。

Q. 収入保障はいくら必要ですか?

A. 収入保障保険の保険金額は、被保険者に万が一のことが起きた際に、遺された家族が必要とする生活費を算出し、決めることをおすすめします。

以下の記事にて、収入保障保険の保険金額を決める際のポイントについてご紹介しています。

Q. 収入保障保険は満期保険金や解約返戻金はもらえますか?

A. 収入保障保険は掛け捨て型が多く、満期保険金や解約返戻金は受け取れない商品が一般的です。

詳しくは「収入保障保険のデメリット」の章をご覧ください。

まとめ

収入保障保険には以下のようなデメリットがあります。

万が一に備えながら貯蓄もしたい方や、保険期間の途中で保険金額を見直す可能性がある方は、終身保険や定期保険などを検討してみるのも一つの手です。

一方、子育て世帯にとっては合理的かつ割安な保険料で保障を備えられる保険といえます。

貯蓄しながらリスクにも備えたいという方は「終身保険」や「養老保険」を検討しましょう。

また、20代・30代の掛け捨て型保険の選び方について知りたい方は、【コのほけん!】定期保険・収入保障保険どちらがおすすめ?20代・30代の掛け捨て型保険の選び方も参考にしてみてください。

それでも商品を選ぶのが難しいと感じられる方は、FPへの無料相談または電話によるお問い合わせをご利用ください。

.png)