「チョコレート嚢腫(のうしゅ)」と診断されたとき、保険に加入できるのか気になる方も多いのではないでしょうか。

将来の医療費や万一の備えを考えたとき、今の状態でも加入できるのか、あらかじめ確認しておきたいと感じる方もいるかもしれません。

結論からいうと、チョコレート嚢腫があっても保険に加入できる可能性はあります。

ただし、その可否や条件は、治療の状況や経過、再発の有無などによって異なり、個別に判断されるのが一般的です。

この記事では、チョコレート嚢腫と保険の関係について、加入条件や告知のポイントを整理しながら、わかりやすく解説します。

チョコレート嚢腫とは?

一般に、チョコレート嚢腫と呼ばれる病気はどのようなものなのでしょうか。

ここでは、基礎知識や症状、治療方法などについて見ていきます。

チョコレート嚢腫の基礎知識

チョコレート嚢腫(正式名称:卵巣子宮内膜症性嚢胞)は、子宮内膜症の一種です。

本来は子宮の内側にある子宮内膜(またはそれに似た組織)が、卵巣にできてしまう病気です。

そのため、月経のたびに卵巣内で出血が繰り返されます。

卵巣の中で起きた出血は体の外へ排出されないため、古い血液がそのまま内部に溜まり続けます。

すると、時間の経過とともにチョコレートのような粘り気のある液体になります。

この液体が袋状に溜まったものが「嚢胞」であり、その見た目から「チョコレート嚢腫」と呼ばれています。

月経のある女性の約10%に発症があるとされており、20〜30代に多い傾向があります。

しかし一方で、10代で発症することもあります。

なお、チョコレート嚢腫は痛みや不妊の原因となることがあります。

また、嚢胞が大きくなると手術が検討される場合もあります。

治療後も再発することがあるため、長期的に経過を見ていくことが大切な病気です。

チョコレート嚢腫の主な症状

チョコレート嚢腫の主な症状は次のとおりです。

チョコレート嚢腫の主な症状

- 強い月経痛・月経中以外の下腹部痛や腰痛

- 性交痛・排便時の痛み

- 不妊

- 嚢胞が破裂したときの急激な腹痛

チョコレート嚢腫は良性の病気ですが、まれに卵巣がんに移行することがあります。

特に40歳以上で嚢胞のサイズが大きい場合はリスクが高くなるとされており、定期的な検診が大切です。

参照:卵巣チョコレート囊胞の癌化|公益社団法人 日本産婦人科医会

チョコレート嚢腫の治療方法

治療法は、年齢や症状の程度、妊娠希望の有無などを踏まえて個別に判断されます。

大きく「薬物療法」と「手術療法」の2種類があります。

| 治療法 | 内容 |

|---|---|

| 薬物療法 | ホルモンバランスを調整する薬(低用量ピル・黄体ホルモン剤など)を使い、病気の進行を抑えたり、痛みを和らげたりする。 |

手術(腹腔鏡) |

お腹に小さな穴を開けて行う手術で、嚢腫の摘出や病変の除去を行う。開腹手術と比べて身体への負担が少なく、妊娠を希望する場合には優先されることが多い。 |

手術(開腹・全摘) |

嚢胞が大きい場合や周囲の臓器との癒着が激しい場合、悪性の可能性がある場合に選択される。 |

なお、手術によって嚢腫を取り除いた場合でも、卵巣や子宮を温存している場合には再発の可能性があり、特に閉経まではそのリスクが続くとされています。

治療後も定期的な検診を受けながら、経過を確認していくことが重要です。

チョコレート嚢腫でも保険に入れる?状況別に解説

チョコレート嚢腫があっても、保険に加入できる可能性はあります。

ただし、保険会社は告知内容をもとに今後のリスクを総合的に判断します。

そのため、治療状況によって、加入のしやすさや条件は変わります。

チョコレート嚢腫の治療前の場合

まだ治療を始めていない場合でも、チョコレート嚢腫があると通常の医療保険への加入が難しくなることがあります。

なぜなら、状態によっては手術が検討されることもあるため、保険会社が将来の医療リスクを慎重に見るからです。

そのため、契約が引き受けられる場合でも、子宮や卵巣に関する病気を一定期間保障の対象外とする条件が付くことがあります。

特別条件の付き方や引受の可否は保険会社ごとに異なるため、複数の保険会社を比較することが大切です。

- 「特別条件」とは?

被保険者の健康状態や病歴などを考慮して、契約に付帯する条件のこと

チョコレート嚢腫の治療中・経過観察中の場合

現在、薬による治療を受けている方、医師から手術を勧められている方、定期的な経過観察を続けている方が一般の医療保険に申し込む場合、条件が付くことがあります。

たとえば、子宮・卵巣・卵管などに関する保障が一定期間対象外となったり、保険料が割増になったりする可能性があります。

なお、場合によっては加入できないこともあります。

一般の医療保険が難しいと感じたときは、後述する引受基準緩和型保険なども含めて比較検討するとよいでしょう。

チョコレート嚢腫の治療が終了し一定期間が経過している場合

治療終了から一定期間が経過し、経過も安定している場合は、保険会社の審査の結果によっては通常の医療保険に加入できる可能性があります。

ただし、「治療後何年たてば加入できる」といった統一的な基準が公的に定められているわけではありません。

実際の判断は、保険会社ごとに異なります。

一定期間、再発がなく、通院や追加治療も必要ない状態であれば、通常の医療保険に近い条件で加入できる可能性があります。

チョコレート嚢腫の告知のポイントと保険会社の審査基準

ここでは、チョコレート嚢腫がある場合の告知の考え方と、保険会社の引受判断について解説します。

チョコレート嚢腫が告知義務の対象となる理由

- 「告知義務」とは?

契約申し込みの際に現在の健康状態や職業・過去の病歴など、保険会社が確認する重要な事項について報告する義務

保険は、多くの人々が保険料を出し合い、病気やけがをした人を支えるしくみです。

そのため、申し込み時には現在や過去の健康状態について正直に申告する「告知」が必要です。

チョコレート嚢腫が告知の対象となる背景としては、たとえば次のような点が挙げられます。

チョコレート嚢腫が告知の対象となる背景

- 再発する可能性がある

- 長期の治療・通院が必要になることがある

- 大きさや症状によっては手術が検討されることがある

- まれに悪性化することがある

チョコレート嚢腫の告知内容とポイント

申し込み時には、告知書に健康状態を記入します。

質問項目や対象期間は、保険会社や商品によって異なります。

一般的には、最近の医師の診察・検査・治療の有無、過去の入院・手術歴、現在の通院・服薬状態などが確認されます。

なお、告知で最も大切なことは、正確に漏れなく記入することです。

迷う点がある場合は自己判断で省略せず、保険会社や募集人に確認しながら記入するのが安心です。

事実と異なる告知をすると、給付金が支払われなかったり、契約が解除されることがあります。

チョコレート嚢腫の保険会社の審査基準

保険会社の審査基準は会社ごとに異なり、公表されていない部分もあります。

ただし、一般的には、現在の治療状況、治療終了後の経過、症状の程度、入院や手術の経験、ほかの病気の有無などを総合的に見て判断されます。

チョコレート嚢腫についても、症状の有無や治療内容、大きさ、年齢などがリスク評価に影響する可能性があります。

同じチョコレート嚢腫の方でも、保険会社によって判断が異なることがあるため、1社だけで判断せず、複数の商品を比較することが重要です。

チョコレート嚢腫でも入りやすいおすすめの保険とは

チョコレート嚢腫により、通常の医療保険への加入が難しい場合でも、選択できる保険はいくつかあります。

ただし、加入しやすい保険ほど保険料が高くなったり、保障内容に制限がある場合もあるため、特徴を理解したうえで検討しましょう。

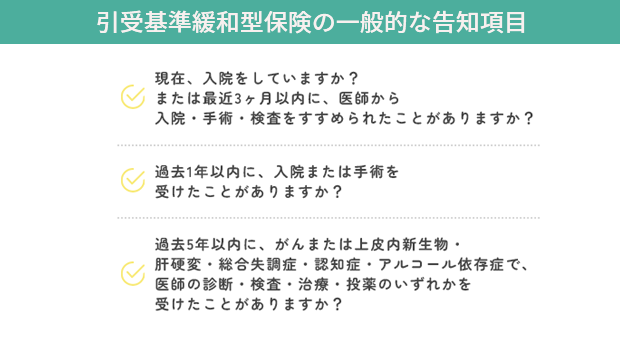

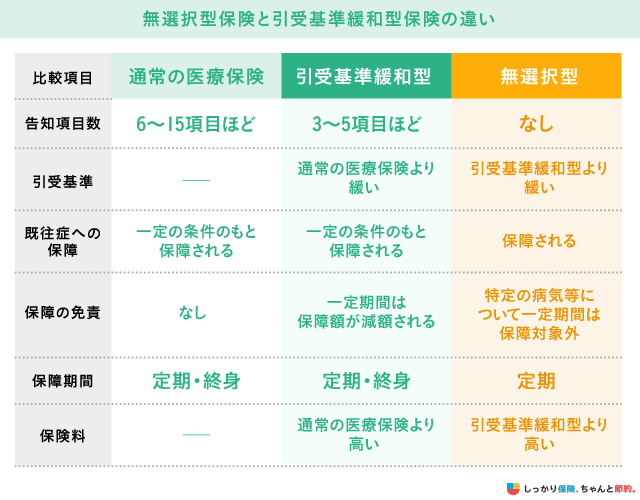

引受基準緩和型保険・無選択型保険

- 「引受基準緩和型保険」とは?

- 通常の医療保険よりも告知項目が少なく、持病や既往症がある方でも加入しやすいように設計された保険

引受基準緩和型保険は、一般的には3〜5項目程度の告知で加入できます。

そのため、現在治療中や経過観察中の方でも、条件を満たせば加入できる可能性があります。

ただし、引受基準を緩和している分、保険料は通常の保険より割高に設定されており、支払削減期間が設けられているのが一般的です。

- 「無選択型保険」とは?

- 健康状態の告知や診査が不要で、年齢などの条件を満たせば申し込みができる保険

一方、無選択型保険は持病の有無に関わらず加入できる点が特徴ですが、その分保険料は高めに設定される傾向があります。

また、加入後一定期間は給付金が制限されたり、すでに発病していた病気は保障の対象外となる場合があります。

具体的な取り扱いは商品ごとに異なるため、契約前に約款や保障内容を確認することが大切です。

女性向け保険(女性疾病特約)

「女性向け保険(女性疾病特約)」は、子宮や卵巣などの女性特有の病気に対して手厚い保障を設けた保険です。

ただし、チョコレート嚢腫の既往がある場合は、その部位の保障に制限(不担保)が設けられる可能性があります。

保障内容だけでなく、どの部位がどの期間対象外となるのかを事前に確認し、引受基準緩和型の女性向け商品も含めて複数商品を比較するとよいでしょう。

チョコレート嚢腫と保険に関するよくある質問

ここでは、チョコレート嚢腫と保険について、よくある質問にお答えします。

チョコレート嚢腫と保険に関するよくある質問

Q. チョコレート嚢腫の手術後、いつから医療保険に加入できますか?

A. 治療が終了し、一定期間にわたって再発がなく、健康状態が安定している場合には加入できる可能性が高まります。

ただし、判断は保険会社ごとに異なるため、具体的な加入可否については、各保険会社に確認しましょう。

Q.チョコレート嚢腫を告知しないで保険に入るとどうなりますか?

A. 告知を行わずに加入した場合、「告知義務違反」と判断され、給付金が支払われなかったり、契約が解除されたりする可能性があります。

すべての保険契約に共通する重要なルールであるため、必ず正確に告知しましょう。

Q.チョコレート嚢腫の場合、引受基準緩和型保険と一般の医療保険、どちらを選ぶべきですか?

A. 加入できる場合には、保険料が抑えられ保障範囲も広い一般の医療保険を優先して検討するのが基本的な考え方です。

健康状態によっては一般の医療保険への加入が難しい場合もあるため、その際は引受基準緩和型保険を含めて検討することになります。

まとめ

チョコレート嚢腫と診断された場合でも、保険に加入できる可能性はあります。

ただし、その可否や条件は、治療前・治療中・治療後といった状況によって大きく変わるため、今の自分の状態を正しく把握したうえで選ぶことが大切です。

一般の医療保険に加入できない場合でも、引受基準緩和型保険など別の選択肢があります。

「入れるかどうか」だけで判断するのではなく、「自分に合った保障をどう備えるか」という視点で考えてみましょう。

保険は万一の不安に備えるためのものです。正しい情報をもとに、自分に合った選択をすることが、将来の安心につながります。