死亡保険のキホン

死亡保険とは

死亡保険とは病気やケガ、事故などにより被保険者が死亡した際や所定の高度障害状態となった場合に、保険金が支払われる保険です。

死亡保険は加入してからすぐに万が一のことがあった場合でも、家族に一定額のお金を遺すことができます。

例えば、万が一に備えて家族に1,000万円を遺すとしましょう。

全額を預金で準備する場合、毎月5万円ずつ貯金をしたとしても15年以上の期間が必要です。もし貯めている途中に亡くなってしまった場合は、希望する金額を家族に遺すことはできません。

一方、保険金額1,000万円の死亡保険に加入しておけば、もし契約直後に亡くなってしまったとしても1,000万円を家族に遺すことができます。

死亡保険は大きく以下の4種類に分けられます。加入を検討する前に、それぞれの特徴を理解しておきましょう。

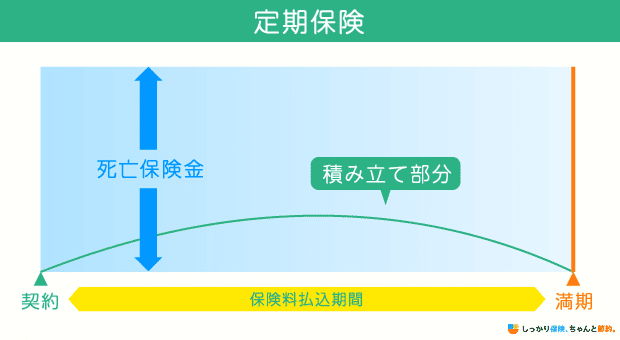

定期保険

保険金の受け取り方法

一括

保険期間

10年・20年などの年満了や、60歳まで65歳までなどの歳満了のタイプがある

保険期間終了後に更新可能な商品もある

一般的な保険料

保険金額が同じなら、 終身保険よりも安い

解約返戻金

ないかあってもごくわずか

満期保険金

なし

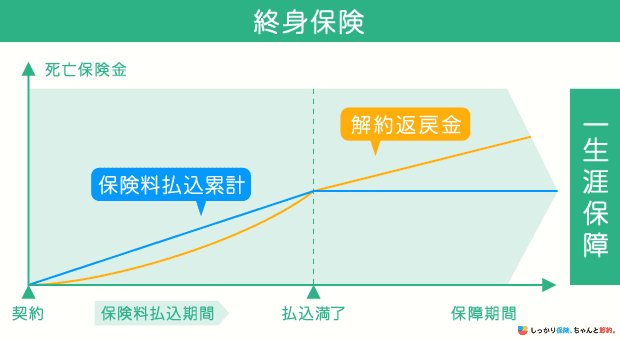

終身保険

保険金の受け取り方法

一括

保険期間

一生涯

一般的な保険料

保険金額が同じなら、 定期保険よりも高い

解約返戻金

契約年数に応じた解約返戻金あり

満期保険金

なし

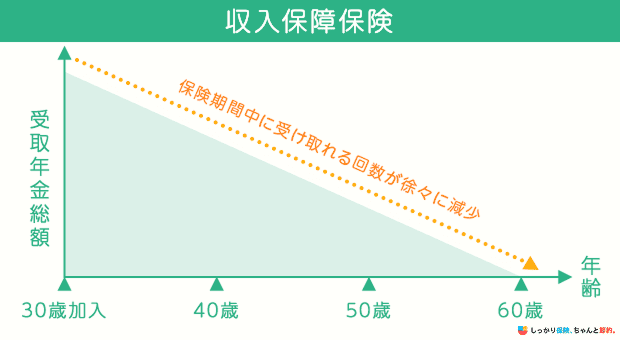

収入保障保険

保険金の受け取り方法

年金形式

保険期間

10年・20年などの年満了や、60歳まで65歳までなどの歳満了のタイプがある

一般的な保険料

契約当初の保険金額が同じなら、 定期保険よりも安い

解約返戻金

ないかあってもごくわずか

満期保険金

なし

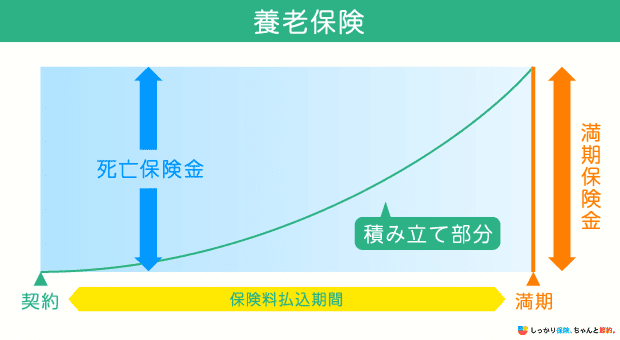

養老保険

保険金の受け取り方法

一括

保険期間

10年・20年などの年満了や、60歳まで65歳までなどの歳満了のタイプがある

一般的な保険料

保険金額が同じなら、 定期保険や終身保険よりも高い

解約返戻金

契約年数に応じた解約返戻金あり

満期保険金

あり

特約をつけることで保障を充実させられる

死亡保険は、特約をつけることで保障を充実させられます。

主な特約には以下のようなものがあります。

| 特約名 | 保障内容 |

|---|---|

| 特定疾病保障特約 | がん・心疾患・脳血管疾患によって所定の状態に該当した場合や、死亡・所定の高度障害状態になった場合に給付金を受け取れる |

| 災害割増特約 | 不慮の事故や所定の感染症で死亡・所定の高度障害状態になったとき、災害死亡保険金が上乗せで受け取れる |

| 障害特約 |

|

| リビング・ニーズ特約 | 余命6ヶ月以内と判断された場合に、死亡保険金の一部または全部を生前に受け取れる |

特約をつけると基本的に保険料は高くなるため、本当に必要かどうかを検討してから加入しましょう。

なお、リビングニーズ特約は無料でつけられるケースがほとんどです。

持病があっても入りやすい保険もある

健康状態に不安がある人は、持病がある人でも加入しやすい死亡保険を検討してみましょう。

持病があっても加入しやすい死亡保険は主に以下の2つです。

引受基準緩和型保険は、基本的に詳細な病名や既往歴を告知する必要がなく、3〜4つの質問項目に該当がなければ申し込むことができます。

無選択型保険は、そもそも告知自体の必要がありません。そのため、持病がある方や過去に大病を患った経験がある方でも加入しやすい保険です。

ただし、どちらも一般的な死亡保険と比べると保険料が割増されています。

一定期間保障されない期間が設けられている場合もあるため、まずは通常の死亡保険を優先的に検討しましょう。

死亡保険の選び方

死亡保険を選ぶ際は、以下のポイントを意識しましょう。

死亡保険を選ぶ際のポイント

1. 死亡保険に入る目的を明確にする

細かい保障内容を決める前に、まずは死亡保険に入る目的を明確にしておきましょう。なぜなら、加入目的によって自分に適している死亡保険の種類がおおよそ決まるからです。

例えば、独身の方や子どもが独立している方など遺族に大きな保障を遺す必要がなく、葬儀代程度の準備をしておけば十分な場合は終身保険が向いているでしょう。

終身保険は一生涯保障が続くため、いつ亡くなっても決まった金額を用意できることがメリットです。

一家の大黒柱で、自分が亡くなった場合に家族の生活が厳しくなる可能性がある方は、定期保険や収入保障保険に加入するとよいでしょう。

保障期間が限定されている分、割安な保険料で高額な死亡保障を用意できます。

子どもが独立するまでの保障と老後に向けた貯蓄を同時に確保したい方は、養老保険が向いているでしょう。

目的が曖昧なまま加入をすると必要な時期にお金を受け取れないばかりか、必要以上の保険料を支払うことにもなるため注意が必要です。

2. 保険金額を決める

加入目的と照らし合わせながら保険金額を決めましょう。保険金額によって保険料は大きく変わるため、無駄なく合理的に設定したいところです。

鎌倉新書の「第5回お葬式に関する全国調査(2022年)」によると葬儀費用の平均は110.7万円なので、保険金額を100〜200万円程度に設定しておけば葬儀代の大半を賄えるでしょう。

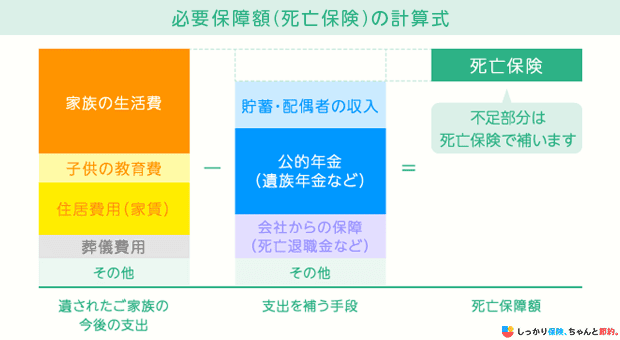

遺族の生活費目的で加入する場合は、家族構成や配偶者の仕事の有無などを考慮しながら、将来いくら生活費が必要になるのかを計算する必要があります。

以下のように、遺族の生活で必要になるお金(支出)と遺族が得る収入の差額を計算するのが一般的です。

例えば、生活費や子どもの学費、住宅ローンの支払いなどを含めて毎月30万円の支出があり、大黒柱の夫が亡くなったとしましょう。

妻のパート収入や遺族年金で毎月15万円の収入が見込める場合は、30万円から15万円を差し引きます。さらに亡くなった夫の生活費として5万円がかかっていた場合は、さらに5万円を差し引きましょう。

ここで求めた毎月の必要保障額10万円に対して、保障が必要な期間を掛け合わせます。

子どもが独立するまでの約20年間は保障が必要とした場合、10万円×12ヶ月×20年=2,400万円が必要保障額です。

必要保障額の計算式

- 30万円-(15万円+5万円)=10万円

- 10万円×12ヶ月×20年=2,400万円

収入保障保険の場合は、年金月額を決めることになりますが基本的な決め方は変わりません。

死亡保険の保障金額は、亡くなった後の遺族の生活状況をなるべく具体的にイメージしながら決めることが大切です。

家族の死亡時に遺族がもらえるお金

家族の死亡時に遺族の収入源の一つとなるのが遺族年金です。

「遺族年金」とは?

国民年金や厚生年金に加入している人が亡くなった場合に、その人が生計を維持していた遺族に支払われる年金のこと。

遺族年金には遺族基礎年金と遺族厚生年金の2種類があり、受け取れる人や支給額が異なるため覚えておきましょう。

| 亡くなった人 | 自営業 | 会社員・公務員 |

|---|---|---|

| 支給される年金 | 遺族基礎年金 | 遺族基礎年金 + 遺族厚生年金 |

| 年金を受け取れる人 |

|

|

| 年金支給額 | 816,000円 + 子の加算額 ※昭和31年4月2日以後生まれの配偶者が受け取る場合の金額 ※令和6年4月分以降の支給額 | (平均標準報酬額×5.481/1000×平成15年4月以降の加入月数)×3/4 |

厚生労働省の「令和4年度厚生年金保険・国民年金事業の概況」によると、遺族基礎年金の平均受給月額は78,513円で、遺族厚生年金の平均受給月額は81,540円です。

万が一に備えて、家族が亡くなった場合にどのくらいの給付を受け取れるのか、具体的な金額を確認しておくとよいでしょう。

公的年金の正確な受給額を知りたい場合は、最寄りの年金事務所に相談することをおすすめします。

3. 保険期間を決める

定期保険や収入保障保険、養老保険などを検討する際は加入目的に合わせて保険期間を決めましょう。

誤った期間を設定してしまうと、必要な時期に保険金がもらえなくなる可能性があります。

死亡保険の保険期間は、主に被保険者の年齢によって保険期間を設定する「歳満了」と、保険期間を一定の年数に設定する「年満了」の2種類です。

例えば、「60歳満了」とした場合は加入してから60歳までが保険期間です。「10年満了」であれば、加入してから10年間が保険期間となります。

遺族の生活費を目的として加入する場合は、子どもが大学を卒業して独立するタイミングを一つの目安とすると良いでしょう。

仮に現在子どもが10歳であれば、保障期間を12年以上に設定しておくと安心です。

なお、保険期間が短いほど割安な保険料で大きな保障を準備できます。家計に余裕がない場合は今支払える保険料がどのくらいなのかを把握して、無理のない金額で加入するのも一つの手です。

ただし、保険期間終了後に更新できるタイプの商品の場合は、更新後に保険料が高くなる可能性がほとんどなので注意しましょう。

4. 保険料の払込期間や受け取り方を決める

毎月支払う保険料や受け取れる保険金額が変わるため、保険料の払込期間や受け取り方については慎重に検討しましょう。

以下のように保険料の支払い方法は払込期間によって大きく2種類に分けられます。

| 有期払い | 終身払い | |

|---|---|---|

| 保険料の払込期間 | 一定期間まで | 一生涯 |

| 毎月の保険料 | 終身払いよりも高い | 有期払いよりも安い |

| 支払い保険料総額 | 終身払いよりも少ない | 長生きすると有期払いよりも多くなりやすい |

どちらの支払い方法を選んでも保障内容自体は変わりません。家計の状況やライフプランを考慮しながら毎月の保険料負担を抑えたい場合は「終身払い」を、老後の保険料負担を避けたい場合は「有期払い」を選択するのが一般的です。

また、収入保障保険の場合は「年金形式」ではなく、保険金を一度にまとめて受け取る「一括受取」も選択できます。

被保険者の死亡時期と子どもの進学時期が重なってしまった場合など、まとまったお金が急に必要となった場合は、一括受取を選択することで必要な支出をカバーできるでしょう。

ただし、年金形式と比べると受け取る保険金総額は少なくなります。柔軟に保険金を受け取れるようにしつつ受取額自体も減らしたくない人は、年金形式と一括受取を併用できる商品を選ぶとよいでしょう。

死亡保険に加入している人のデータ

生命保険文化センターのデータを用いて、一般的な死亡保険金額の平均や死亡保障に対する今後の準備意向を紹介します。

死亡保険に加入している人のデータ

死亡保険金額の平均

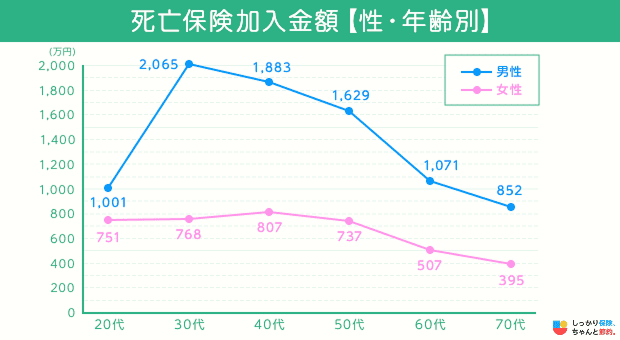

性別・年齢ごとの死亡保険加入金額の平均は以下の通りです。

| 男性 | 女性 | |

|---|---|---|

| 20代 | 1,001万円 | 751万円 |

| 30代 | 2,065万円 | 768万円 |

| 40代 | 1,883万円 | 807万円 |

| 50代 | 1,629万円 | 737万円 |

| 60代 | 1,071万円 | 507万円 |

| 70代 | 852万円 | 395万円 |

男性と女性で加入金額に2倍近く差があることがわかります。

また、男女共に30〜40代をピークとして年齢を重ねるごとに加入金額は減少する傾向にあるようです。

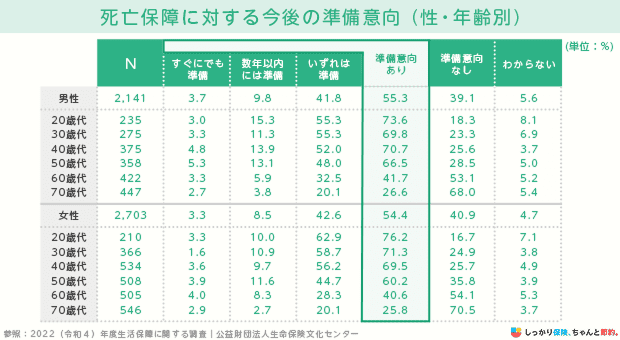

死亡保障に対する今後の準備意向

以下の図は性別や年齢ごとの死亡保障の準備意向を示したものです。

参照:

参照:

男女共に若い年代ほど準備意向が高くなっており、20〜40代は7割前後の人が新しく死亡保険に加入したいと考えているようです。

結婚や出産、住宅購入など、今後のライフステージの変化に備えておきたいという意向が表れているといえるかもしれません。

反対に、60代や70代は半数以上の方が「準備するつもりはない」と回答しています。

高齢になると子どもがすでに独立しており、大きな死亡保険は不要と考えている人が多いことや、保険料が高くなり加入しづらくなっていることが関係しているといえそうです。

死亡保険に関するよくある質問 Q&A

死亡保険に関するよくある質問

Q. 死亡保険は必要なのでしょうか?

A. 家族構成やライフステージ、貯蓄の状況などによって、死亡保険が必要かどうかは変わります。

基本的に死亡保険は自分以外の家族に経済的な面で迷惑をかけないために加入するものです。そのため、独身であれば比較的加入する必要性は薄いといえます。

一方で家計の中心となっている人は、万が一亡くなってしまった場合に家族の生活が苦しくなる恐れがあるため、なるべく早めに加入しておいた方がよいでしょう。

Q. 生命保険と死亡保険の違いは何ですか?

A. 生命保険は、死亡・病気・ケガ、介護など人に関わるリスクに備える保険の総称です.

つまり、死亡保険は生命保険の一種といえます.

死亡保険と生命保険は同じ意味で使われることも多くなっていますが、厳密には違いがあることを覚えておきましょう。

Q. 死亡保険と医療保険の違いは何ですか?

A. 死亡保険と医療保険はカバーするリスクや保険金受取人が異なります。

死亡保険は、被保険者の死亡時に生じる生活費の不足などに備える保険です。

一方、医療保険は病気やケガによる治療費に備えるのが主な目的となっています。

また、死亡保険はあらかじめ指定した受取人が保険金を受け取るのに対して、医療保険は基本的に自分自身で給付金を受け取るといった違いがあることも理解しておきましょう。

Q. 死亡保険に加入するメリット・デメリットは何ですか?

A. 死亡保険のメリットとしては、万が一に備えるお金をすぐに用意できることや生命保険料控除によって、所得税や住民税を軽減できることなどが挙げられます。

一方で、毎月の保険料が発生する点やインフレによって保険金が目減りするリスクがある点はデメリットといえるでしょう。