がん治療には、莫大な費用がかかるというイメージを持っている方は多いかと思います。

がん保険に加入しておけば、万が一がんになったときに給付金が受け取れるメリットがあります。

しかし、がん保険には必要性が高い人と低い人がいるのも事実です。

この記事では、罹患率や治療費などがんに関する実際のデータを紹介しながらがん保険の必要性を解説します。

| がん保険の必要性が高い人 | がん保険の必要性が低い人 |

|---|---|

がん保険はいらないと言われる理由

「がん保険はいらない」と言われる理由は主に以下の2つです。

がん保険はいらないと言われる理由

1. 若い世代はがんの罹患率が低いから

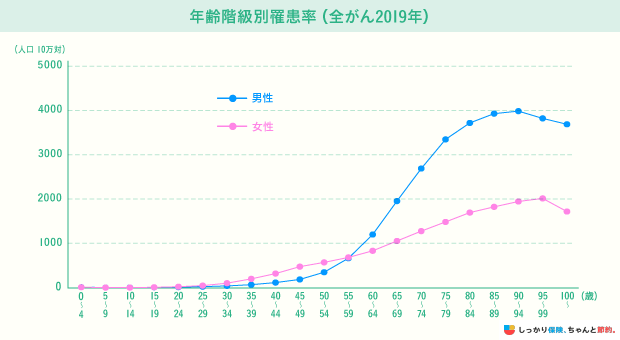

「国立がん研究センター」によるがん罹患率をみると、30歳までのがんの罹患率は高くないことがわかります。

※2019年時点における人口10万対の罹患率です参照:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)

そのため、がん保険に加入しても給付金を受け取る可能性が低く、がん保険はいらないと言われることがあります。

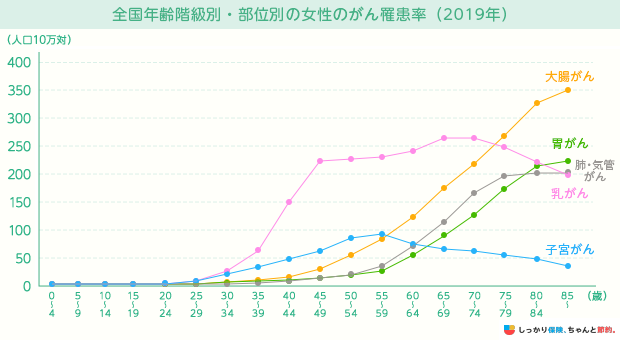

しかし罹患率は、女性の場合30代ごろから徐々に上昇し始め、男性も50代から高まります。

30代以降に女性のがん罹患率が高まるのは、乳がんや子宮がんのリスクが高まるためです。

参照:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)

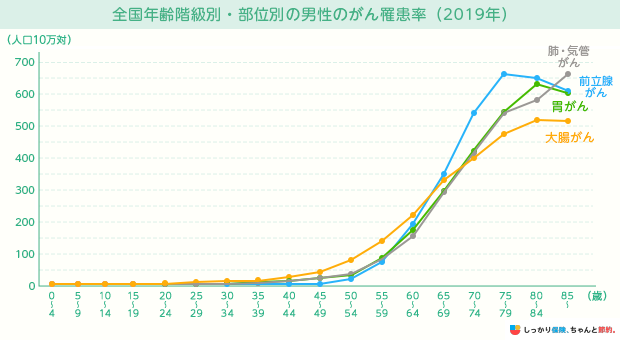

一方、50代以降に男性の罹患率が上昇する主な理由の一つとして、「前立腺がん」の罹患者数の増加が挙げられます。

※2019年時点における人口10万対の罹患率です参照:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)

20〜30代の若い世代はがんに罹患する可能性は低いですが、必ずしも罹患しないわけではありません。

一度がんに罹患すると保険に加入しづらくなり、加入できたとしても健康な方と比べて保険料が高くなります。

そのため、健康なうちに保険に加入し、万が一の事態に備えておくことをおすすめします。

遅くとも男性は50代、女性は30代を迎える前に、がんに対して備えておくと安心できるでしょう。

2. 公的保険制度で治療費などをまかなえるから

日本は公的保険制度が充実しており、がんに罹った際の治療費の自己負担額を軽減できるため、がん保険はいらないと言われることがあります。

例えば、高額療養費制度を活用すれば、1ヵ月(月の初めから終わりまで)の医療費の自己負担が一定の上限額を超えた場合に、超過した分が払い戻されます。

では実際にがん治療にかかる費用をみてみましょう。

| 傷病名 | 入院 | 入院外 |

|---|---|---|

| 胃がん | 66,762円 |

4,377円 |

| 結腸がん | 67,379円 |

4,543円 |

| 直腸がん | 78,429円 |

6,173円 |

肝がん |

65,769円 |

10,085円 |

肺がん |

73,062円 |

11,102円 |

乳がん |

60,285円 |

5,886円 |

子宮がん |

64,619円 |

3,334円 |

悪性リンパ腫 |

107,234円 |

7,634円 |

白血病 |

176,568円 |

9,630円 |

その他の悪性新生物 |

67,646円 |

6,989円 |

※点数÷件数で計算された結果の小数点第一位を四捨五入した数値をまとめています

※公的医療保険制度が適用された後のがん患者の自己負担分の平均額です参照:令和3年度医療給付実態調査(表番号5 統計表第3表)|厚生労働省

さほど負担は大きくないように見えますが、これらは入院・通院の1回あたりの平均費用であるため、治療期間や治療方法によっては高額な治療費がかかる場合もあります。

一般的にがんは完治まで5〜10年かかるとされているため、治療が長期化して負担が大きくなるケースは少なくありません。

また、公的保険制度の対象にならない以下のような費用が発生した場合、さらに負担が重くなる可能性もあります。

公的医療保険制度対象外の治療費

がんの治療費は高額になる可能性があるため、公的保険制度の不足分を民間保険や貯蓄などで備えておくことが大切です。

なお、高額療養費制度は今後、自己負担上限額を引き上げられる可能性があります。元々は2025年8月よりひと月あたりの自己負担上限額が引き上げられる予定でしたが、一旦見送られることとなりました。

自己負担上限額が引き上げられると、よりがんの治療費負担が大きくなるため、民間保険に加入し治療費に備えておくと安心でしょう。

より詳しいがんの治療費については、以下の関連記事をご覧ください。

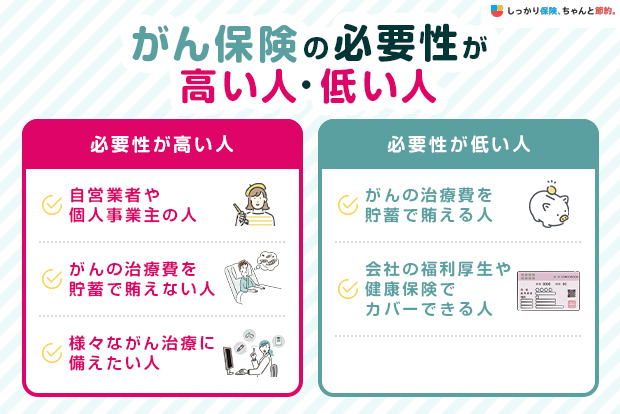

がん保険の必要性が高い人

以下の特徴が当てはまる方は、がん保険の必要性が高いといえます。

がん保険の必要性が高い人

1. 自営業者や個人事業主の人

自営業や個人事業主の方は、がんの影響で仕事を休むと収入が大きく下がるリスクがあります。

会社員の場合は、病気やケガで働けない状態になり4日以上仕事を休むと「傷病手当金」を受け取れる可能性があります。

- 「傷病手当金」とは?

- 病気やケガなどの理由で、働けない期間の生活を保障するために健康保険から支給される手当金のこと。

毎月の収入のおよそ3分の2をカバーできるため、急に収入がなくなる心配はさほど大きくありません。

一方、自営業や個人事業主フリーランスの場合は、傷病手当金のような制度がないため、がんの治療で仕事ができなくなると収入がゼロになり、生活が苦しくなることが予想されます。

がん保険の中には、がん診断時にまとまった一時金が受け取れる商品もあり、収入の不足分に充てることも可能です。

2. がんの治療費を貯蓄で賄えない人

がんに罹患すると、治療費が高額になることも珍しくありません。

貯蓄の中から治療費を捻出するのが難しい方は、毎月の支出が多くなり生活が苦しくなる可能性があるため、がん保険への加入をおすすめします。

がん保険に加入しておけば、手術や放射線治療、抗がん剤治療などを受けた場合に治療費の負担が減り、治療に専念できます。

3. 様々ながん治療に備えたい人

複数の選択肢の中から自身にとって納得できる治療方法を選びたいと考えている方は、がん保険に加入しておくことをおすすめします。

代表的ながんの治療法は、以下のような種類があります。

代表的ながんの治療法

- 標準治療:科学的根拠に基づいた現時点で最良とされる治療

- 先進医療:厚生労働省が認めた高度な医療技術を用いた治療

- 自由診療:有効性が公的に確認されていない治療

先進医療や自由診療には、標準治療よりも体への負担が少ない治療や効果の高い治療などが含まれています。

しかし、これらの治療は公的保険制度の対象外です。

以下の表にもあるように自己負担額が数十万円〜数百万円と大きくなるケースも珍しくありません。

そのため、経済的な事情で治療を断念せざるを得ない場合もあるでしょう。

参照:厚生労働省 令和3年度実績報告(令和2年7月1日~令和3年6月30日)

がん保険に加入しておけば、治療給付金や先進医療給付金などでこれらの費用をカバーできる場合があるため、治療方法の選択肢が広がります。

先進医療の費用相場や種類などについて詳しくは関連記事をご覧ください。

4. 生活習慣や親族のがん罹患から不安を感じている人

がんは生活習慣病のひとつであり、生活習慣の乱れによって発症リスクが高まる可能性があります。

たとえば、喫煙を繰り返すと肺がんの罹患リスクが高まります。

喫煙には本人以外の人が吸った煙を吸う受動喫煙も含まれ、自分は吸っていなくても一緒に住んでいる家族が喫煙者であれば、肺がんになるリスクがあります。

ほかにも、過度な飲酒や大量の加工肉を含んだ食事も、がんの発症リスクを高める行為です。参照:がんの発生要因:[国立がん研究センター がん情報サービス 一般の方へ]

また、がんが遺伝することはほとんどありませんが、がんになりやすい体質は血縁関係がある人同士で共有される場合があります。

生活習慣の乱れや、親族でがんになった方がいる場合、がん保険に加入し備えておくのがおすすめです。

がん保険の選び方については以下の関連記事をご覧ください。

がん保険の必要性が低い人

がん保険の必要性が低い方の特徴は、以下の通りです。

がん保険の必要性が低い人

1. がんの治療費を貯蓄で賄える人

がんに罹患したときに貯蓄から余裕を持って治療費を支払える方は、がん保険に加入する必要性は低いでしょう。

不動産や株式のような資産収入がある場合など、働けなくなった場合に収入が途絶える心配が少ない方もあえてがん保険に加入する必要はないかもしれません。

2. 会社の福利厚生や健康保険でカバーできる人

会社の福利厚生や会社で加入している健康保険が充実している方も、がん保険に加入する必要性は低いでしょう。

会社の福利厚生の一環で団体保険に加入している場合は、がんに罹患すると入院給付金や手術給付金などを受け取れる可能性があります。

また、健康保険組合によっては、独自の給付制度を設けているケースも少なくありません。

入院や通院費用が一定額を超えた場合は、超過分に関しては健康保険組合から支給されたり(付加給付金制度)、休業時に通常の傷病手当金に上乗せして給付を受けられたりすることもあります。

がん保険についてよくある質問 Q&A

がん保険についてよくある質問 Q&A

Q. がん保険の加入率はどのくらいですか?

A. 生命保険文化センターの「2022(令和4)年度生活保障に関する調査」によると、がん保険・がん特約の加入率は39.1%です。

詳しくは以下の関連記事をご覧ください。

Q. がん保険と医療保険、どちらに加入した方がいいですか?

A. カバーするリスクや加入目的によって加入すべき保険は変わります。

高額になる傾向のあるがん治療に手厚く備えたい場合は「がん保険」、がんを含む病気やケガに幅広く備えたい場合は「医療保険」に加入するとよいでしょう。

がん保険と医療保険の違いについては、以下の関連記事をご覧ください。

Q. がんの中で死亡率が高いものは何ですか?

A. 厚生労働省の「令和4年(2022)人口動態統計(確定数)の概況」によると、がんの種類別死亡率(人口10万人あたりの死亡者数)で最も高いのは男女ともに「気管,気管支及び肺のがん」です。

次いで「胃がん」や「膵臓がん」の死亡率も高くなっています。

Q. がん保険がもったいないと言われる理由はなんですか?

A. がんは2人に1人がかかる病気で日本人の死因として一番割合を占めています。

国立がん研究センター最新がん統計(2019年)によると、生涯でがんに罹患する確率は、男性65.5%、女性51.2%となっています。

がん保険に加入していたものの、一度も給付金を受け取らずに満期を迎えたり解約をしたりした方にとっては「保険料がもったいなかった」と感じられることもあるでしょう。

しかし、がん保険に加入することで、高額な治療に特化した保障を受けられたり、入院日数に制限なく保障してもらえたりするメリットもあります。

まとめ

| がん保険の必要性が高い人 | がん保険の必要性が低い人 |

|---|---|

がんは長年日本人の死因第1位となっている病気です。

一生涯で2人に1人は罹患するリスクがあり、治療方法も多岐に渡るため、治療費の自己負担が重くなる可能性があります。

公的保険制度を最大限活用するとしても、休業した時の保障や治療費の支払いに不安がある方はがん保険を検討することをおすすめします。

さらに、がん保険の疑問についてより詳しく知りたい場合は、【コのほけん!】がん保険は不要?医療保険に入っていればいらない?がん保険の疑問について解説!も参考にしてみてください。

しっかり保険、ちゃんと節約。で人気のがん保険は以下からご覧ください。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

ただ、これはあくまでも健康保険を使った標準治療を行った場合です。がん治療には新しい治療が出てきていますが、自由診療という健康保険が利用できない治療も少なくありません。費用も何千万にもなった人もいます。がん保険にはこうした治療に対応できる保険も発売されています。最近ではドクターが自由診療の治療を案内するケースもあります。積極的にいろんな治療を受けたいと思う方は検討されてはいかがでしょうか?

.png)