脊柱管狭窄症(せきちゅうかんきょうさくしょう)は、背骨の老化が原因の病気です。

脊柱管狭窄症は治療期間が長くなることもあり、治療中に他の病気に備えて医療保険の加入を検討する人がいるかもしれません。

しかし、生命保険や医療保険への加入は、治療中の病気や過去の手術によって難しくなることもあります。

この記事では、脊柱管狭窄症の発症が医療保険加入にどのような影響があるか解説します。

脊柱管狭窄症ってどんな病気?

脊柱管狭窄症は、神経の管である脊柱管が圧迫される病気です。

脊柱管は背骨や椎間板、靭帯で囲まれたトンネルのような部分です。

その中には、複数の神経が通っており、神経に刺激が加わることで痛みやしびれを感じます。

背骨や椎間板は、体を支える役割がありますが、加齢に伴って傷みが蓄積されていきます。

その結果、長い時間をかけて骨や椎間板が変形してしまうことがあります。

この変形が大きくなると、脊柱管を押しつぶすような力が加わり、内部の神経に圧力がかかります。

また、脊柱管狭窄症は、体重を支える首や腰に発症することが多いのが特徴です。

症状は手足のしびれや痛み、歩きにくさを感じる人が大半です。

なお、しびれや痛みは、前かがみになって止まって休むと一時的に収まりますが、歩き始めるとまた感じるようになります。

初期は痛みが比較的穏やかですが、自然に治ることはありません。

立ったり歩いたりしている間は背骨に負荷がかかるため、徐々に悪化する傾向があります。

参照:東京都立神経病院

脊柱管狭窄症は生命保険の審査でどう扱われる?

医療保険は治療中の病気がある人や、手術をしたことがある人は加入しにくい場合があります。

脊柱管狭窄症を発症している人や、過去に発症したことがある人には、どんな影響があるか確認しておきましょう。

生命保険の審査の基本

生命保険は、加入者の公平性を保つため、病気やケガをしやすいと考えられる人は保険加入に条件が付く場合があります。

また、病気やケガをする可能性が非常に高いと判断されると、生命保険に加入できない場合があります。

この条件付けなどの判断に使われるのが、「告知」です。

告知は、生命保険加入時に保険会社から確認される重要な項目です。

告知は、聞かれたことに対して正確に答えなければなりません。

告知の内容は保険会社によって多少の違いがありますが、一例を挙げると次のようなものです。

上の表の項目のほかにも、年齢や身長・体重、職業も告知する必要があります。

なお、保険の保障対象によって告知内容や影響度が変わります。

例えば、死亡保険であればがんにかかったかどうか、医療保険であれば直近の病気やケガでの入院などが重視されます。

医療保険は、治療中の病気やケガ、治ったばかりの病気やケガがあると、審査に通りにくい傾向があります。

脊柱管狭窄症の場合は、時間の経過で悪化してしまう恐れもあるため、治療期間や年齢によってはリスクが高いと判断され、医療保険に加入できない可能性もあります。

脊柱管狭窄症の治療が審査判断に与える影響

審査基準は保険会社によりますが、基本的には、治療中かどうかの影響が大きいといわれています。

また、治療中かどうかは、医師が判断することに注意しましょう。

自己判断で治療を中断した場合は、治療中であると判断されることがあります。

もし、脊柱管狭窄症の治療中に医療保険の加入を希望する場合、脊柱管狭窄症に関わる治療費は一定期間保障しないなどの条件で加入が認められる可能性があります。

また、症状や治療の状態によっても判断が異なります。

例えば、手術を勧められている場合は、手術で入院している状態と同等に扱われる可能性もあります。

脊柱管狭窄症の手術歴・治療歴がある場合

保険会社の告知では、一定期間内に手術をしたかどうか、告知対象の病気で治療を受けたかを聞かれます。

一般的に、手術や治療を過去5年以内に行ったかを確認されます。

そのため、5年前に治療が終わっていれば、健康な人と同じように加入できる可能性があります。

もし、手術後3年以内や治療後5年以内の場合は、健康な人と同条件で加入するのは難しいかもしれません。

判断基準は保険会社によりますが、脊柱管狭窄症を原因とした症状は保障から省くなどの条件付き加入や、保険料を多く負担することになる場合があります。

脊柱管狭窄症による後遺症・障害がある場合

後遺症や障害がある場合は、希望する医療保険に加入するのは難しいかもしれません。

脊柱管狭窄症に関わりのある治療費を保障から外せば、加入できる可能性はあります。

ただし、症状そのものだけではなく、脊柱管狭窄症を原因とした病気やケガも保障対象外という条件になるかもしれません。

また、保険会社にとってはリスクが高いため、保険料が割増料金になる可能性もあります。

判断基準は保険会社次第ですので、医療保険加入を希望する場合は、複数の保険会社に問い合わせてみてもいいかもしれません。

また、保障内容や保険料を次章で紹介する加入のハードルが低い保険と比べてみるのも1つの方法です。

脊柱管狭窄症でも入りやすい保険とは?

脊柱管狭窄症の治療中の人や、治療が終わったばかりの人で、医療保険加入を検討している場合は、告知する項目が少ない保険を検討するのも1つの方法です。

ここでは2種類の保険を紹介します。

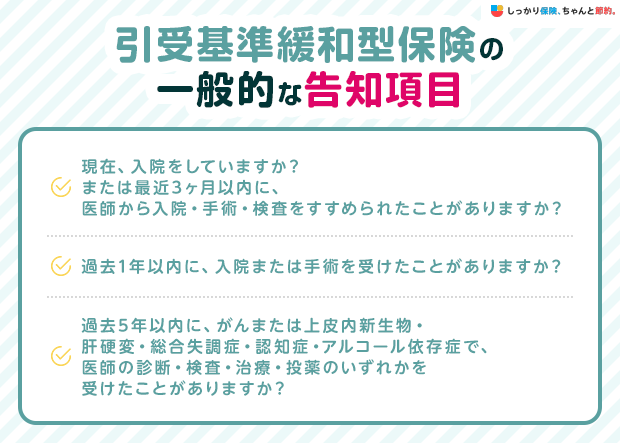

引受基準緩和型保険

引受基準暖和型保険は、一般的な保険よりも告知内容を少なくした保険です。

一般的に、3つ程度の質問が「いいえ」であれば保険に加入できます。

この保険の告知内容は、保険会社によって多少異なりますが、例を挙げると次のようなものです。

ただし、一般的な保険よりも保険料が高めで、販売されている保険の数が少ないのが注意点です。

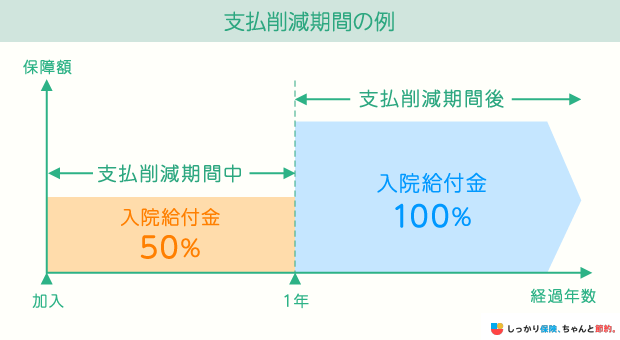

また、次の図のように医療保険加入後の一定期間、給付金が削減されるのが一般的です。

なお、保険会社によっては、先ほどの3項目以外も告知すると、特約を付加できたり、一般的な保険に条件付きで加入できたりする場合もあります。

条件付きの一般的な保険と引受基準暖和型保険で、保険料や保障内容を比較してみてもいいかもしれません。

無選択型保険

無選択型保険は、告知なしで加入できるため、治療中の病気やケガがあっても加入することができます。

そのため、持病のある人や、長期間の治療が必要な人も加入できます。

ただし、無選択型保険は種類が少なく、選択肢があまりありません。

また、引受基準暖和型よりもさらに保険料が割高です。

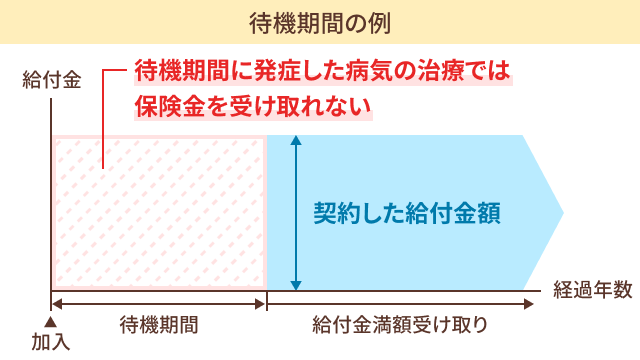

無選択型保険には、次の図のように、加入後の一定期間「待機期間」という、保険金が受け取れない期間があります。

保険金を受け取れるのは、待機期間が終わった翌日以降に病気を発症した場合です。

無選択型保険では告知が不要なため、病気を発症している人が加入し、加入直後に入院する可能性もあります。

保険に加入した後に発症した病気に対して公平に保障できるよう、加入直後の病気には保険金を支払わないのです。

なお、告知をすれば条件付きで引受基準暖和型保険や一般的な医療保険に加入できる場合もあります。

この場合、治療中の病気を保障対象外にする、一般的な契約の人より保険料を割高にするなどの条件が付くのが一般的です。

まとめ

一般的に生命保険は、告知によって加入者の健康状態を確認します。

医療保険では、治療中の病気がある人や一定期間内に手術した場合は、保険に加入できない場合や、条件付きの加入になる場合があります。

脊柱管狭窄症は、治療に時間がかかることも多く、発症すると医療保険に加入できるか不安になるかもしれません。

もし、条件なしで医療保険に加入したいのであれば、治療後一定期間過ぎなければなりません。

他の病気やケガに備えるため、早めに加入したいのであれば、基準暖和型保険や無選択型保険を検討する方法もあります。

保険会社によって条件は変わりますので、気になることは保険会社に確認することが大切です。