【図解付き】定期保険とは?わかりやすく解説

定期保険とは保険期間が定まっている死亡保険のことで、契約時に定めた期間中に死亡または高度障害状態などになった場合に保険金が支払われます。

一生涯の死亡保障が得られる終身保険と比較して、一般的な定期保険は貯蓄性がほとんどなく、解約した場合の解約返戻金もありませんが、その代わり月々の保険料は割安に設定されています。

また、満期を迎えると保険契約が終了しますが、更新することで継続して保障を受けられる商品もあります。

定期保険の保険期間

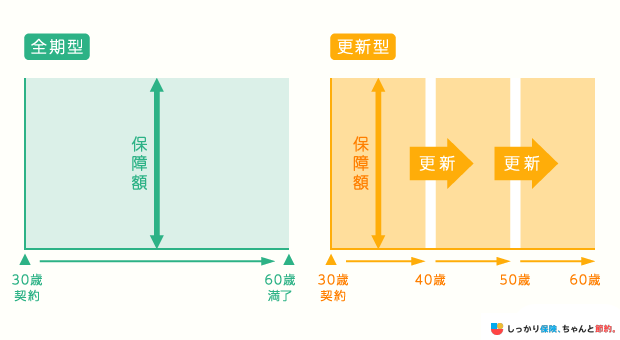

定期保険の保険期間の定め方は、10年・20年・30年などの年数で定める「年満了」と、60歳満了・65歳満了など被保険者の年齢で定める「歳満了」があります。

歳満了の商品は「全期型」とも呼ばれ、一部の商品を除いて基本的に更新がなく、設定した年齢を迎えた時点で保険契約が消滅し、保障も終了となります。

一方で、年満了の商品は「更新型」と呼ばれ、満期を迎えると自動更新で保障が継続されます。

保険期間を更新すると、月々の保険料が年齢に応じて見直され、少しずつ高くなっていくのが一般的です。

更新時にライフスタイルの変化に応じて保障を見直したい方は更新型を、長期間一定の保障が必要な場合は全期型を検討しましょう。

定期保険のメリット・デメリット

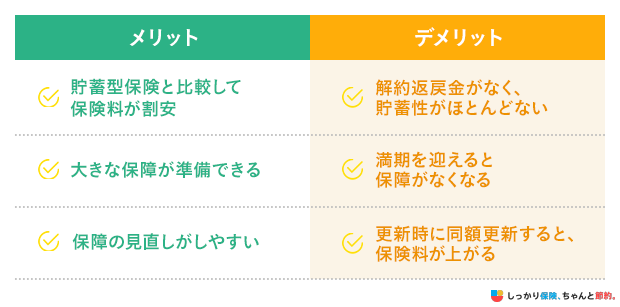

定期保険の大きなメリットは、終身保険・養老保険などの貯蓄性の高い保険と比較して「割安な保険料」で「大きな保障」を準備できる点です。

子供の学費や住宅ローンといった支出が多い場合に、万が一に備えながら月々の保険料を抑えることができます。

また、保障期間の満了日の設定を自身のライフステージに合わせて設定できるため(定年を迎える60歳・子供が独立する年齢など)満了を迎えたタイミングで適切に保険内容を見直せる点もメリットです。

定期保険のデメリットとしては、保障期間が決められているので満期や更新できなくなる年齢を迎えた後は、一切の保障が受けられなくなる点などが挙げられます。

また、更新型の定期保険の場合は、満了後に保障期間が自動更新されるのが一般的ですが、保険金額の同額更新をしたタイミングから月々の保険料が更新前より高額になる点も覚えておきましょう。

定期保険の種類

定期保険には「平準型」や「逓減定期保険」などといった種類があり、仕組みが異なります。それぞれの種類について、分かりやすく解説します。

1. 定期保険(平準型)

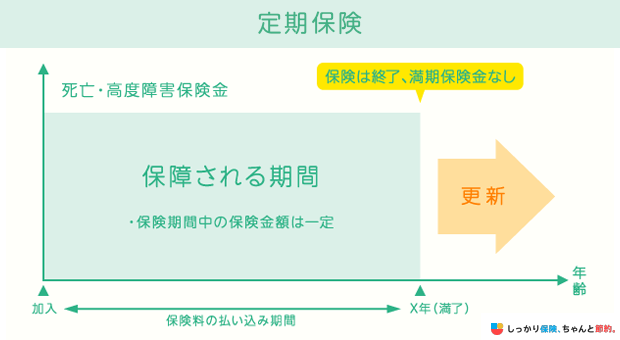

定期保険の中でもっとも基本形なのがこの平準型の定期保険です。

契約時に定めた保険期間中に死亡または高度障害状態になった場合、保険金が支払われます。

保険金額も契約時から変わることなく一定で、満期を迎えると更新できる場合があります。

自動更新の際、更新時点の年齢に応じて保険料が再設定されます。

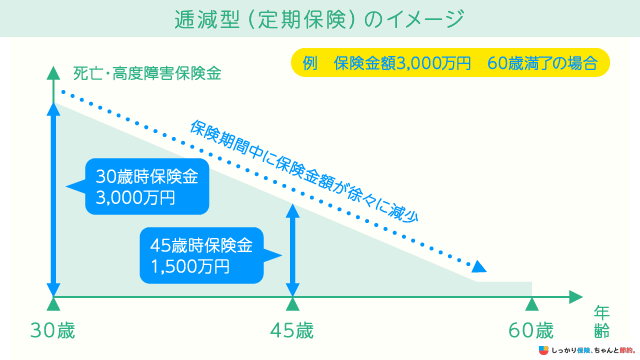

2. 逓減定期保険

逓減定期保険は、契約した年の保険金額が最も大きく、年数が経過するとともに保険金額が徐々に減少していく点が大きな特徴の定期保険です。

毎月の保険料は一定ですが、年数に応じて保険金が減少していく分、元々の保険料が平準型よりも割安に設定されています。

保険金の受け取り方法は一括のみで、請求時点の金額を受け取ることになります。

逓減率は商品によって異なります。

中には自分で設定できるものもあり、子供の成長などに伴い、必要保障額が減っていく場合に最適な保険と言えます。

後述する収入保障保険との主な違いは、収入保障保険が支払事由発生後、年金形式で保険金を受け取れるのに対して、逓減定期保険は、一括での保険金受取となる点です。

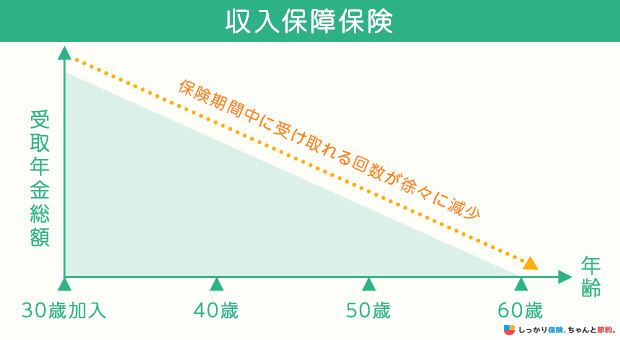

3. 収入保障保険

収入保障保険も定期保険のひとつで、年数の経過とともに保険金額が減少していく点は逓減型と同じですが、保険金を分割(年金形式)で受け取れるのが大きな特徴です。

また、将来必要になるお金が徐々に減少していくという考え方に基づき、年数の経過とともに保障が減少するので、一般的な定期保険と比較して保険料が割安に設定されているため、ご自身に万が一のことがあった場合に、家族の生活を保障したい人におすすめです。

収入保障保険については下記のコンテンツでより掘り下げて解説していますので、合わせて参考にしてください。

定期保険の必要性

ご自身が定期保険の加入に向いているか、そうでないかの目安は以下のとおりです。

定期保険の必要性が高い人の特徴

- 万が一の際、遺族に当面の生活費を遺したい人

- 子供の教育資金や住宅ローンの支払いなどで、月々の保険料を抑えたい人

定期保険の必要性が低い人の特徴

- 満期を気にせず、老後も含め、確実に遺族へ保険金を遺したい人

- 保険の解約時に返戻金を受け取りたい人

定期保険は、リスクに備えたい期間と理由が明確な人に向いている保険です。

子供の教育資金や住宅ローンなど、大きな支出を控えていることが確実に分かっており、万が一の際に家族の生活が立ち行かなくなる場合や、割安な保険料で家族のために大きな保障を設定しておきたい方は、定期保険の必要性が高いと言えます。

反対に、生涯を通して確実に遺族へ保険金を遺したい方や、将来に向けた貯蓄をしたい方は、貯蓄性の薄い定期保険は向いていません。

その場合は、終身保険などへの加入を検討しましょう。

定期保険を見直したい4つのタイミング

定期保険に限らず、特に死亡保障額については、一生涯同じ額が必要というわけではなく、ご自身のライフステージの変化に合わせて必要保障額も変動するものです。

特に、未婚か既婚か、子供がいるかいないかによって、備えるべき保障は変わってきます。

一般的には、結婚して子供が生まれ、家族が増えたタイミングに必要保障額が高額となりやすい時期です。

ご自身の必要保障額を詳しく知りたい場合は、保険のプロであるファイナンシャルプランナーへの相談を検討しましょう。

下記では、ライフステージ別の大まかな保障の考え方について、分かりやすく解説します。

そもそもの保険の種類や生命保険全般の見直しについて知りたい方は、下記のコンテンツも合わせて参考にして下さい。

1. 結婚したとき

配偶者が専業主婦(主夫)の場合と共働きの場合によって変わりますが、家計を支えている方に万が一のことがあった場合に、不足する生活費や居住費について考えた上で、不足する保障を準備するとよいでしょう。

2. 出産したとき

子供が生まれたタイミングは必要保障額が高くなる時期です。

万が一のことがあった場合には、子供の将来の教育資金なども含め、成人して独立するまでの生活費を保障できるようにしておく必要があります。

必要保障額は子供の成長につれて減少していきます。

子供が増えた場合には追加の保障を検討しましょう。

3. 住宅の購入時

マイホームの購入時には団体信用生命保険(団信)に加入するのが一般的です。

団信に加入すると、住宅ローン分の負担には備えることができます。

しかしながら、団信へ加入していない場合、ご自身に万が一のことがあると住宅ローンの返済が滞り、遺された家族の生活に支障が出る可能性があるため、別途の保険加入を検討しましょう。

4. 子供が独立したとき

子供が成人して独立した後は、それまで子供のために備えていた保障を減らすことができますので、老後を意識して必要な保障に絞ることで、保険料を抑えることができます。

しかし、ご注意いただきたい点として、保障を削減すると新たに保険加入する際に健康状態の告知が必要になり、その際に診査に通らず加入できない可能性があります。

ですので、ご自身に合った最適な保障についてはFPへの相談をおすすめします。

定期保険に関する調査データ

しっかり保険、ちゃんと節約。で調査した定期保険の結果は以下の通りです。

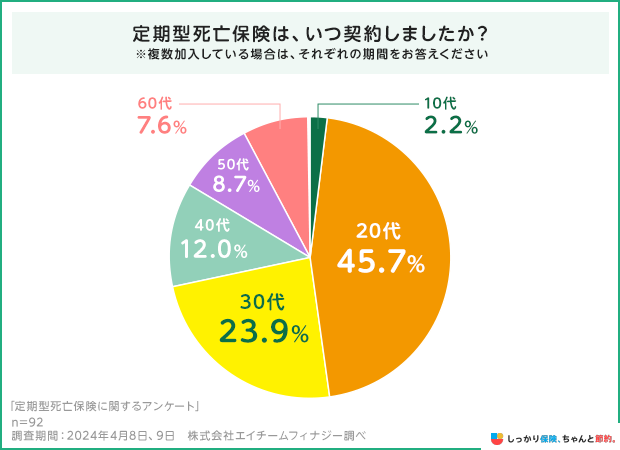

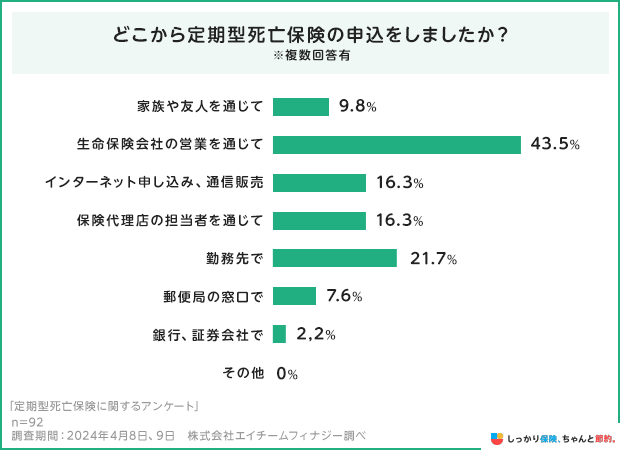

申し込み時の年代と加入経路

| 申し込み時の年代 | 加入経路 |

|---|---|

|

|

申し込み時の年代は、20代が45.7%で最多となりました。

また加入経路は、生命保険会社の営業を通じてが43.5%と多い結果になりました。

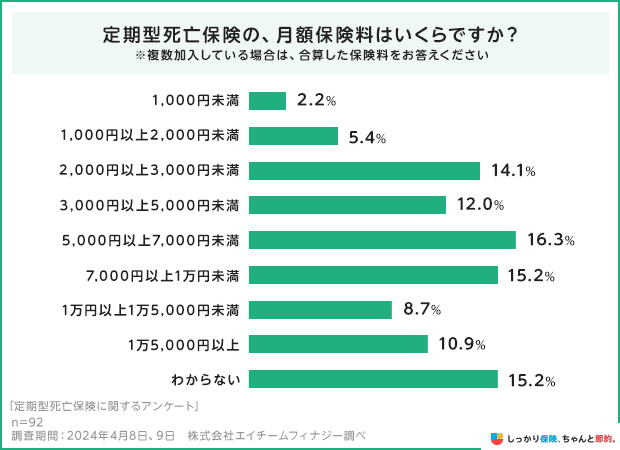

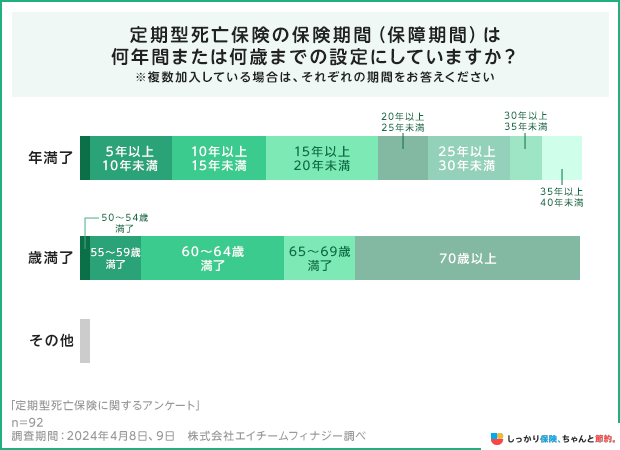

月額保険料の相場と保険期間の相場

| 月額保険料の相場 | 死亡保険金の設定金額 |

|---|---|

|

|

月額保険料は、5,000円以上7,000円未満が16.3%と最多の結果になりました。

また、保険期間については、年満了の場合は15年以上20年未満、歳満了の場合は70歳以上の方が多い結果となりました。

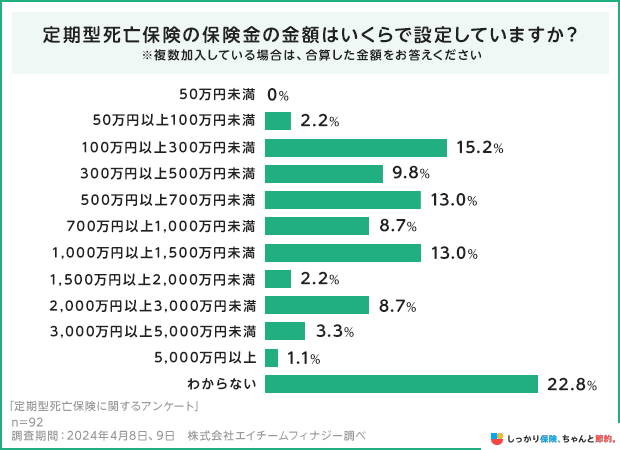

保険金の金額の相場

死亡保険金の金額は、100万円以上300万円未満が15.2%と最多の結果になりました。

| 調査概要 | インターネットによる調査 | ||

| 期間 | 2024年4月8,9日 | ||

| エリア | 全国 | ||

| サンプル数 | 92名 | ||

| 調査機関 | Fastask | ||

定期保険に関する口コミ

定期保険と終身保険の違い

定期保険は保険期間が決まっており、一般的には掛け捨ての保険となっています。

一方、終身保険は保険期間が一生涯で、解約時に「 解約返戻金 」を受け取れるタイプの商品です。

保険料でも違いがあり、同じ保障額であれば定期保険の方が保険料は低くなります。

| 定期保険 | 終身保険 | |

|---|---|---|

| 保険期間 | 一定期間 | 一生涯 |

| 保険料 | 終身保険と比べて割安 |

定期保険と比べて割高 |

| 解約返戻金 | なし、もしくは少額 |

あり(※1) |

| 貯蓄機能 | なし | あり |

| 更新 | あり(※2) | なし |

※1 短期解約や商品によっては、ない場合があります。※2 保険期間によっては、できない場合もあります。

定期保険がおすすめな人

定期保険がおすすめな人の特徴は、以下のとおりです。

定期保険がおすすめな人

- 保険料を抑えたい方

- 一定期間に大きな保障を得たい方

- 個人事業主として働いている方

定期保険は終身保険に比べて保険料負担が少ないため、一定期間大きな保障を持つことができます。

また、個人事業主として働いている方は遺族年金が会社員に比べると少ないため、保険料負担が少なく大きな保障を持つことができる定期保険への加入がおすすめです。

終身保険がおすすめな人

終身保険がおすすめな人の特徴は、以下のとおりです。

終身保険がおすすめな人

- 一生涯の保障を持ちたい方

- 貯蓄もしたい方

一生涯の保障を持つことができるため葬儀代やお墓代など遺族が負担する死後の整理金に備えることができます。

途中で保険を解約した場合も、加入期間にもよりますが、老後資金として活用することも可能です。

ただ、解約のタイミングによっては支払った額よりも受け取る金額が少ない元本割れとなる可能性があるため、注意が必要です。

定期保険に関してよくある質問 Q&A

定期保険に関してよくある質問

Q. 定期保険の経理処理はどのようになりますか?

A. 定期保険の経理処理は、2019年6月に規定が変更されました。

定期保険の経理処理には4つに区分されており、最高解約返戻率によって区分が異なります。

区分によって保険料を損金算入できる割合が変わるため、詳しくはプロに相談することをおすすめします。

Q. 定期保険はいつまで保険料を払えば良いですか?

A. 保険期間満了時または解約時までの保険料支払いが発生します。

更新型は自動更新になるため、解約等の申出がない限り保険料の支払いが継続されます。

Q. 定期保険は何歳まで必要ですか?

A. 目的によって何歳まで必要かは変わってきます。

例えば、子供の教育資金に備える目的であれば子供が独立するまで、配偶者の生活費に備える目的であれば配偶者が年金を受け取ることができる時期まで必要になります。

詳しくは、「定期保険の保険期間」についてもご覧ください。

Q. 定期保険に加入する目的は何ですか?

A. 定期保険に加入する目的は、ケガや病気によって死亡、あるいは高度障害状態となった場合、遺された家族の生活資金や子供の教育費を備えることです。

掛け捨て型保険なので貯蓄機能はありませんが、貯蓄型保険と比較して保険料が安く、家計の負担を軽減しながら万が一の事態に備えられます。

Q. 定期保険の満期とは何ですか?

A. 定期保険の満期とは、契約時に定めた保険期間が満了することです。

満期を迎えても更新することで継続可能な場合もありますが、多くの商品は保険料が上がります。

また、貯蓄型保険と異なり、満期保険金を受け取れない点を理解しておきましょう。

まとめ

定期保険は、契約時に定めた保険期間に手厚い保障が得られる保険です。

「定期保険(平準型)」、「逓減定期保険」、「収入保障保険」といった種類があり、ご自身のライフステージの変化に合わせて保障内容を設定できます。

掛け捨て型保険でもあり、終身保険・養老保険などの貯蓄性の高い保険と比較して「割安な保険料」で「大きな保障」を準備できるのが大きなメリットです。

一方で、解約返戻金がないタイプもあり、満期を迎えた後は保障が受けられなくなります。

保障は更新することで継続できますが、更新時の年齢に応じて月々の保険料は更新前より高額になるのが一般的です。

詳しくは定期保険のメリット・デメリットを参照して下さい。

上記の内容から、定期保険の必要性が高い人と低い人の特徴は以下のとおりとなります。

定期保険の必要性が高い人の特徴

- 万が一の際、遺族の生活費を遺したい人

- 子供の教育資金や住宅ローンの支払いなどで、月々の保険料を抑えたい人

定期保険の必要性が低い人の特徴

- 老後も含め、確実に遺族へ保険金を遺したい人

- 保険の解約時に返戻金を受け取りたい人

長期での保障を前提として保険加入を検討したい、貯蓄もしながらリスクに備えたいといった場合は「終身保険」や「養老保険」を検討した方がよいでしょう。

定期保険の仕組みが分かったら、下記のシミュレーション機能を利用して実際の商品を確認しましょう。

それでも商品を選ぶのが難しいと感じられる方は、FPへの無料相談または電話によるお問い合わせをお気軽にご利用ください。

また、定期保険の加入目的と選び方について知りたい場合は、【コのほけん!】定期保険の種類と特徴について徹底解説。5つの定期保険の加入目的と選び方も紹介も参考にしてみてください。

- 前田 祐治

- 関西学院大学教授

また、保障期間は一定の保険料を受け取るので、保険会社としては初期は保険料を多めに取り、後半ではその取り過ぎた保険料を吐き出すことにより保険料を平準化しています。したがって終身保険と同じく、保険期間中はキャッシュバリュー(現金価値)が存在すると言えます。

.png)