子どもに対する保険の必要性は家計の状況や今後のライフプランなどで異なります。この記事では、子ども保険に加入するときの一般的な目的や「子どもに保険は必要ない」といわれる理由などを解説します。

子どもに必要な保険の種類をすぐに知りたいという方は、下記リンクを参考にしてください。

子どもに保険は必要?加入する3つの目的

子どもを保険にいれる目的は、主に次の3点が挙げられます。

子どもの保険を備える3つの目的

それぞれの目的について、簡単に解説していきます。

1. 将来的な教育資金を蓄えるため

教育資金は多額の資金が必要で、人生三大支出の1つとも言われています。

幼稚園から大学に通う際にかかる費用の目安は以下の通りです。

区分 |

全て国公立 |

全て私立 |

|---|---|---|

幼稚園 |

553,938円 |

1,042,014円 |

小学校 |

2,017,590円 |

10,968,672円 |

中学校 |

1,627,425円 |

4,681,077円 |

高等学校 |

1,793,256円 |

3,090,849円 |

大学 |

2,442,200円 |

4,107,759円 |

合計 |

約843万円 |

約2,389万円 |

※幼稚園・中学校・高等学校は各3年間、小学校は6年間の学習費総額を記載しています

※大学(全て国公立)は国立大学等の授業料を4年間で計算し、入学料と検定料を加算した金額を記載しています

※大学(全て私立)は文化系学部の授業料+施設設備費を4年間で計算し、入学料を加算した金額を記載しています

参照:結果の概要 - 令和5年度子供の学習費調査|文部科学省

参照:国立大学等の授業料その他の費用に関する省令|e-Gov法令検索参照:令和5年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について|文部科学省

子どもが高校や大学に進学した時にかかる資金を蓄えるために、学資保険に加入する方は多くいます。

例えば、学資保険に加入すると、月々の保険料を払い込むことで、子どもが一定の年齢に達した場合に祝い金や保険金が受け取れます。

また、学資保険の多くは、保険期間中に契約者である親に万が一のことが起こったとき、以降の保険料を払い込む必要がないことも特徴です。

保険料の払い込みが免除されたあとも、子どもは予定通りのタイミングで保険金や祝い金を受け取れます。

2. 病気やケガなど万が一の場合に備えるため

子どもの保険に加入すると病気やケガがあった場合に備えられます。

日本では公的医療保険制度が導入されているので、基本的には医療費の1〜3割を自己負担で高度な医療が受けられます。

ただし、公的医療保険でカバーできるのは実際の診療でかかった子どもの医療費のみで、付添の親にかかる交通費などの諸費用に関しては給付の対象外です。

子どもが病気で入院をすれば、個室・少人数部屋を希望した時の差額ベッド代や病院内での飲食費、生活必需品の購入費用などがかかります。

そこで、保険に病気やケガで入院・手術をしたときに給付金を受け取れる保障を付けることで、医療費の支払いに備えられます。

3. 保険料負担のない保険を子どもにプレゼントするため

医療保険やがん保険などに加入して、子どもが独立したときに保険料負担がない保険契約をプレゼントする方法もあります。

具体的にいうと、終身タイプの医療保険やがん保険の保険料を「短期払い」に設定し、子どもが独立する前に保険料をすべて払い込み、契約者を子どもの名義に変更します。

医療保険やがん保険をプレゼントすることで、子どもは保険料を負担することなく病気やケガなどに備えることができます。

子どもは保険に加入する必要はないといわれる2つの理由

子どもが保険に加入する目的について解説してきましたが、その一方で子どもが保険に加入する必要はないといわれることも多々あります。

子どもが保険に加入する必要はないといわれる理由は、主に次の2つが挙げられます。

子どもは保険に加入する必要はないといわれる2つの理由

1. 公的医療保険でリスクに備えられる可能性が高いから

子どもに保険が必要ないといわれる理由の1つは、公的医療保険だけでもリスクに備えられる可能性があるためです。

公的医療保険に加入していれば、小学校に入学するまでは2割、それ以降は原則3割の自己負担で、高度な医療が受けられます。

例えば、小学校に入学した子どもが熱を出し、病院で薬をもらう際の医療費合計が3,000円だった場合、そのうちの3割にあたる900円を負担するだけで済みます。

また、各都道府県や市区町村では、子どもを対象とした独自の医療費助成制度が充実しているところもあります。

これらを活用すれば、少ない負担で大きな保障を受けられるので、子どもが保険に加入する必要性は低いといわれているのです。

しかし、入院時の差額ベッド代や食事代など、公的医療保険だけでは賄えない費用もあります。

差額ベッド代は1人部屋の場合、1日あたり平均8,437円かかります。

0〜14歳の入院日数の平均は7.9日なので、それだけで64,083円の自己負担分が必要となります。

ここに入院中の食事代やその他の費用も加算されるため、重なると出費は大きくなるでしょう。

参照:主な選定療養に係る報告状況|厚生労働省参照:入院した場合、入院日数は何日くらい?|リスクに備えるための生活設計|ひと目でわかる生活設計情報|公益財団法人 生命保険文化センター

2. 保障が必要となるリスクに直面する可能性が低いから

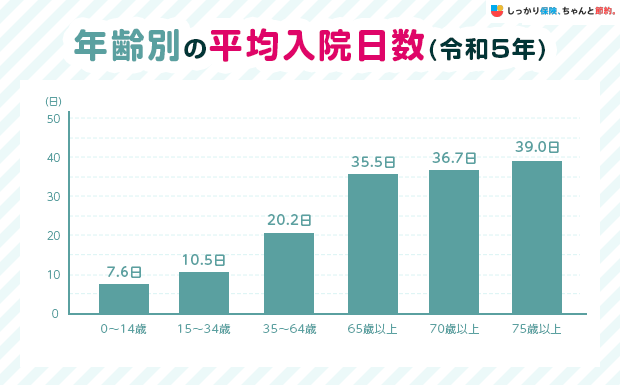

子どもに保険が必要ないとされるもう一つの理由として、保障を必要とするほどの大きなリスクに直面する可能性が低いからです。

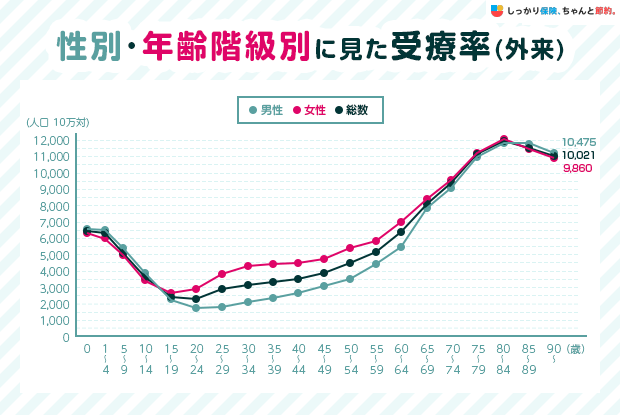

厚生労働省から年齢別の平均入院日数が公表されており、以下のデータからわかる通り、他の年代と比較すると0~14歳の入院日数は短めとなっています。

また、性別や年齢階級別の入院・外来受療率のデータも公表されており、下記のデータを見ると、0歳児の入院での受療率は高めですが、1歳児以降になると他の年代と比べても受療率が激減していることがわかります。

なお、下記のグラフは外来での受療率です。

入院と同様に0歳の数値は高いですが、以降は数値が低下していきます。

一般的には、入院をするよりも外来のほうが治療費は少なく済むため、上述の公的医療や医療費助成制度を活用することで、そこまで大きな保障は必要ないともいえるでしょう。

とはいえ、子どもを保険に加入させるかどうかはご両親の考え方次第です。

ここまでにお伝えした「子どもが保険に加入する目的」と「必要ないとされる理由」を参考にして、子どもを保険に加入させるかどうかを検討してみてください。

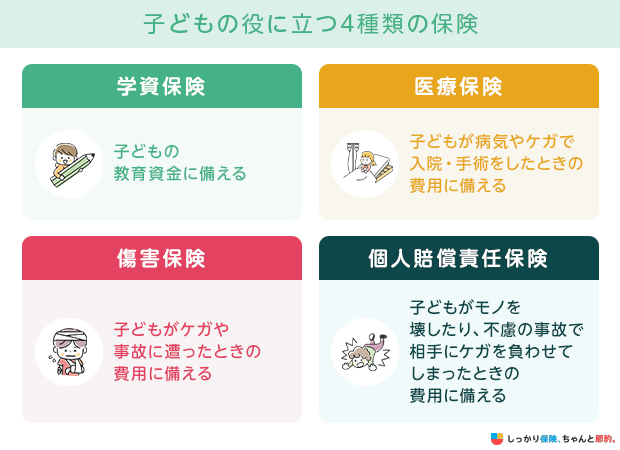

子どもの役に立つ4種類の保険

子どもを保険に加入させるといっても、保険商品の種類は膨大です。

似た名称の保険商品であっても、全く異なる範囲を保障しているケースもあるので、保険契約をする場合は保障内容をしっかり把握して検討する必要があります。

子どもの役に立つ代表的な保険商品の特徴を解説していくので、今後の保険選びの参考にしてみてください。

上記以外の保険種類を詳しく知りたい方は、こちらの一覧記事を参考にしてください。

学資保険

子どもの教育費は、人生の3大支出(教育費・住宅購入費・老後資金)といわれるほど、高額になります。

文部科学省が公表するデータによると、年代ごとにわけた子どもの教育費(学費)は以下の通りです。

区分 |

全て国公立 |

全て私立 |

|---|---|---|

幼稚園 |

553,938円 |

1,042,014円 |

小学校 |

2,017,590円 |

10,968,672円 |

中学校 |

1,627,425円 |

4,681,077円 |

高等学校 |

1,793,256円 |

3,090,849円 |

大学 |

2,442,200円 |

4,107,759円 |

合計 |

約843万円 |

約2,389万円 |

※幼稚園・中学校・高等学校は各3年間、小学校は6年間の学習費総額を記載しています

※大学(全て国公立)は国立大学等の授業料を4年間で計算し、入学料と検定料を加算した金額を記載しています

※大学(全て私立)は文化系学部の授業料+施設設備費を4年間で計算し、入学料を加算した金額を記載しています

参照:結果の概要 - 令和5年度子供の学習費調査|文部科学省

参照:国立大学等の授業料その他の費用に関する省令|e-Gov法令検索参照:令和5年度 私立大学入学者に係る初年度学生納付金 平均額(定員1人当たり)の調査結果について|文部科学省

大学まで通うことも考慮すれば、これ以上の高額な教育費用が必要です。

こうした高額な教育費用を貯蓄するために活用されるのが、子どもが一定の年齢に達した場合にお祝い金や給付金が受け取れる「学資保険」です。

契約者が死亡・高度障害状態になった場合、その後の保険料は払込不要となるので、万が一のことが起こっても子どもの教育資金に備えられます。

ただし、学資保険を途中で解約すると、解約時に戻ってくるお金が払込保険料の総額を下回り、元本割れを起こしてしまうこともあります。

医療保険

民間の保険会社が取り扱う医療保険に加入することで、子どもが病気やケガで入院や手術をしたときに給付金を受け取れます。

通常の治療費や医療費に関しては公的医療保険が利用できますが、次のような費用は公的医療保険ではカバーできません。

公的医療保険でカバーできない費用の一例

- 自由診療代

- 先進医療費

- 差額ベッド代

- 入院時の交通費や飲食費など

そのため、これらの費用を補うことを目的として、子どもを医療保険に加入させるパターンが一般的です。

医療保険には「定期型」と「終身型」の2通りがありますが、終身タイプで保険料の払込期間を短期払いにしておけば、子どもが保険料を負担する必要のない一生涯の保障を備えられます。

ただし、終身型は定期型に比べて月々の保険料負担が割高なので、現在の収支状況をしっかりと把握して、余裕がある場合の選択肢としてご検討ください。

傷害保険

傷害保険は子どもがケガや事故に遭った場合に、入院費や手術費などの保障が受けられる保険です。

傷害保険の補償が適用されるのは、「急激・偶然・外来」の3項目を満たした事故やケガに限定されています。

傷害保険は病気が保障の対象外である代わりに、病歴や健康状態を告知することなく加入できることが特徴です。

そのため、子どもがスポーツやアウトドアなど、ケガをしやすい環境にいる機会が多い場合に検討したい保険といえます。

個人賠償責任保険

個人賠償責任保険は、子どもがモノを壊してしまったり、不慮の事故で相手にケガを負わせてしまったりなど、賠償責任が発生した場合の費用を補うための保険です。

例えば、子どもが遊んでいて家のガラスを割ってしまった、自転車を運転中に接触事故を起こして相手にケガをさせてしまった場合などが挙げられます。

国土交通省が公表する「自転車事故の損害賠償に係る現状について」を参照すると、自転車の運転中における交通事故の約4割は20歳未満の未成年が運転者であることがわかっています。

子どもが起こした交通事故とはいえ、場合によっては数千万円以上の損害賠償が発生した事例も存在しています。

個人賠償責任保険は、損害保険の特約として付帯できるケースも多いので、万が一の場合に備えて検討することをおすすめします。

子どもは何歳から保険に入るべき?おすすめのタイミング

子どもが保険に加入する際には、加入する時の子どもの年齢も重要なポイントです。

子どもが保険に加入する適正年齢の一例をまとめましたので、保険に加入する際の参考にしてみてください。

保険商品は契約者の年齢が若いほど保険料が安くなる傾向にあります。

なお、子どもが年齢を重ねると、加入できる保険の選択肢は減る可能性があります。

例えば、子どもが一定年齢に達すると祝い金が受け取れる「学資保険」は、加入できる年齢が「0〜3歳」「0〜6歳」といったように制限されている場合があります。

子どもの保険を選ぶ際の3つのおすすめポイント

子どもの保険を選ぶ際は、次の3つのポイントに着目して選びましょう。

1. 保険期間

学資保険の場合は、保険期間の設定によって保険金を受け取れるタイミングや回数が変わるのが一般的です。

医療保険の場合、保険期間は大きく分けると「定期型」と「終身型」といった形で、2種類の保険期間に分かれています。

一定期間だけを保障する「定期型」は契約時の保険料が低めに設定されていますが、保険期間の満了時に更新をするたびに金額は上がっていきます。

一方、一生涯の保障が備えられる「終身型」は、定期型よりも契約時の保険料は割高ですが、途中で増えることはありません。

2. 保険料

保険に加入すると、毎月あるいは毎年といったタイミングで保険会社に保険料を支払っていきます。

保障内容を手厚くするほど保険料が上がっていくので、現在の収支状況を鑑みた上で、保障内容と保険料のバランスを見て契約するようにしてください。

しっかり保険、ちゃんと節約。経由で、学資保険に申し込んだ人の月額平均保険料は14,484円となっています。(※)

ぜひ学資保険への加入検討をしている人は、参考にしてみてください。

※ しっかり保険、ちゃんと節約。経由で2021年11月1日~2023年6月30日までに、申し込みいただいたユーザーのデータを元に算出しています。※ 保険料の払込方法が「月払」の方のみを対象としています。

3. 保険金額・給付金額

保険会社から支払われる「保険金額」は、受取額が多ければ多いほど万が一の事態が発生した場合でも安心です。

しかし、保障金額を充実させると、その分だけ月々の保険料負担も重くなります。

また、子どもが幼いうちは、各都道府県や市区町村の医療費助成制度を利用できるケースが一般的なので、あまりに大きな保障はそこまで必要ないかもしれません。

そのため、ご自身がお住いの地域で活用可能な助成制度を調査し、それらで受けられる保障とのバランスを考慮して保障金額を決めるのがおすすめです。

子どもの保険に関してよくある質問 Q&A

子どもの保険に関してよくある質問

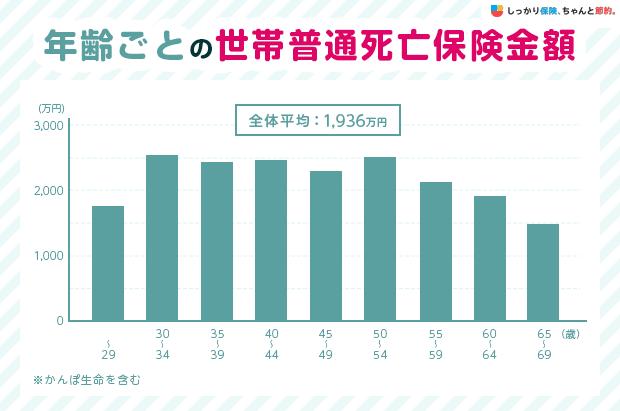

Q. 子どもが生まれたら、死亡保険の保障額はいくらあれば安心ですか?

A. 「令和6年度 生命保険に関する全国実態調査」によると、世帯主年齢別の世帯普通死亡保険金額は「30〜34歳」で最も高く2,526万円となっています。

出典:令和6年度 生命保険に関する全国実態調査|生命保険文化センター

一般的には、保険金額は少なくとも世帯の年間収入の5年分から10年分が目安とされています。

両親のどちらかが亡くなっても子どもの教育費の年数分を保険によって賄う必要があるためです。

詳しくは、子どもの保険を選ぶ際の3つのポイントの章をご覧ください。

Q. 学資保険はなぜ入る必要があるのですか?

A. 学資保険に入ることによって、大学や専門学校などの高等教育に必要な資金を計画的に貯蓄できるからです。

学資保険は、満期までの期間が長いほど毎月の保険料が安く、家計への負担が小さくなります。

つまり、子どもが小さいうちに加入すると、月々の保険料の負担が少なくなります。

また、学資保険は契約者が亡くなった場合、保険料の支払が免除される上に満期学資金を受け取ることができます。

Q. 子どもが保険に入っていないのは普通ですか?

A. 子どもは国や市町村による公的な保障が手厚いため、保険に加入されていないケースも珍しくありません。

学資保険など貯蓄性がある保険は、子どものうちから検討するメリットがあります。

子どもが独立するまでに保険料を払い終えるタイプの保険だと、子どもに一生の保険をプレゼントすることもできます。

Q. 赤ちゃんのうちに保険をかけるべきですか?

A. 万が一のために保険に加入することをおすすめします。

赤ちゃんや高校生くらいまでの子どもは、国や市町村の公的な保障が手厚いため保険は不要と考える方もいます。

しかし、子どもが入院や通院をした場合、両親が仕事を休むことで家計への負担が大きくなります。

また、小児がんなどの思わぬ大病になるケースもありますので、加入検討はした方が良いでしょう。

Q. 子どもの医療費を払うより、健康保険料を払う方が高くなると聞きましたが本当ですか?

A. 医療費の自己負担額と健康保険料のどちらが高いかは、人によって大きく変わるので断言することは難しいです。

一方で、転職や子どもが生まれたばかりで健康保険証がなく、医療費が全額自己負担となることはあります。

転職などで健康保険に加入していない期間があった際に医療機関で診察を受けると、かかった費用を一旦全額負担して健康保険加入後に精算することになります。

また、各地方自治体では子育て支援政策で子どもの医療費を無料にしているところもありますので、お住いの市区町村のHPを見てみましょう。

迷ったら「子どもの役に立つ4種類の保険」の章をご参照ください。

Q. 子どもが喧嘩をしてケガをさせた場合、相手の治療費を保険でまかなうことはできますか?

A. 個人賠償責任保険でカバーできる可能性が高いです。

子どもの喧嘩では自分がケガをしてしまったり、相手の子どもにケガをさせてしまったりという状況が考えられます。

このように、子どもの過失でけがをさせたり何かを壊したりという場合は、個人賠償責任保険の範囲となる可能性が高いです。

より詳しく知りたい方は、「個人賠償責任保険」の章をご参照ください。

Q. 子ども保険の三大疾病とは何ですか?

A. 三大疾病とは、がん・急性心筋梗塞・脳卒中のことを指します。

子ども向けの保険にも特約としてこれらの病気に対する保険をつけることができる商品も多くありますが、三大疾病は基本的に年齢が低いうちは発症リスクが少ないのが現状です。

どの範囲まで保険でカバーするべきかは、家庭の事情を踏まえよく検討しましょう。

子どもが保険に加入する必要がないといわれる理由についてもご覧ください。

Q. 学資保険の配当金とは何ですか?

A. 学資保険の配当金とは、予定と実際との差によって剰余金が生じた場合に、剰余金の還元として契約者に分配されるお金を指します。

配当金が支払われるかは、保険契約の内容や保険会社の商品によって異なります。

配当金は、再積み立てや現金受取などに利用できることが多いです。

Q. 子どものうち保険に入っている割合はどのくらいですか?

A. 子どもの保険を準備している割合は45.9%です。参照:2024(令和6)年度 生命保険に関する全国実態調査|生命保険文化センター

子供の年齢や状況によっても加入すべき保険は異なるので、必要な保険を検討することが大切です。

まとめ

子どもを保険に加入させるべきか否かは、ご両親の考え方によって変わってきます。

子ども保険に加入している方の多くは、次のような目的で加入しているのが一般的です。

| 子どもの保険を備える3つの目的 |

|---|

一方、次のような理由から、子ども保険に加入していないという人も一定数存在します。

| 子どもは保険に加入する必要はないといわれる2つの理由 |

|---|

これらの理由と目的を参考にしながら、ご自身の家庭状況に当てはめて、本当に子どもに保険が必要かどうかを検討してみてください。

なお、昨今では子どもが加入できる保険商品が数多く登場しているので、どうしても自分では決めきれないといったケースも出てくるかと思います。

そういった場合は、保険やお金に関する知識を豊富に持ち合わせている「ファイナンシャルプランナー」の無料相談窓口をご利用ください。

ご家庭の収支状況等のバランスを見ながら、お子様に最適な形で保険を選ぶための的確なアドバイスをさせていただきます。

- 諏澤 吉彦

- 京都産業大学教授

また、被保険者である扶養者が亡くなったとしても、死亡保険金を教育資金に充てることが可能です。一般的な終身保険でも同様の機能はありますが、保険料払込期間を子どもの進学まで、例えば10年や15年と短く設定した場合は、保険料の負担が重くなります。一方で低解約返戻金型終身保険は、保険料払込満了時までの解約返戻金が低額であることから、保険料負担が比較的軽くなります。

.png)