持病のある方向け医療保険のキホン

持病があっても入りやすい医療保険とは

持病があっても入りやすい医療保険には、主に以下の2種類があります。

持病があっても入りやすい医療保険

一般的に医療保険に加入する際は、保険会社に対して健康状態に関する告知をしなければなりません。

しかし、この2種類の保険はどちらも告知項目が少ないため、通常の保険と比べて加入する際のハードルが低くなっています。

引受基準緩和型医療保険

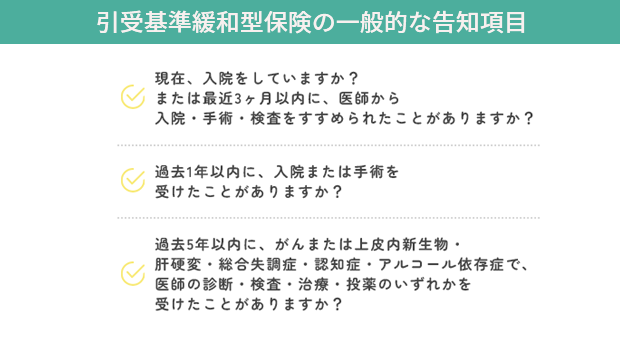

引受基準緩和型医療保険とは、通常の医療保険と比べて保険会社が定める引受基準が緩和されている商品のことです。

告知項目が3〜5つと少なく、基本的に詳細な病名を告知する必要もないため、持病や既往歴がある人でも比較的加入しやすくなっています。

引受基準緩和型医療保険の一般的な告知項目は、以下の通りです。

参照:

参照:

上記の例でいえば、以下のような病歴がある人でも加入できる可能性があります。

引受基準緩和型保険に加入できる可能性がある病歴

- 糖尿病や腎不全

- 狭心症や不整脈などの心臓病

- うつ病や統合失調症等の精神疾患

また、保障内容は通常の医療保険とほとんど同じで、入院給付金や手術給付金がメインです。

さらに、引受基準緩和型医療保険では持病の悪化や過去に患った病気の再発などで、入院や手術が必要になった場合でも給付金が支払われます。

健康状態に不安を抱えている人にとって、この点は大きなメリットといえるでしょう。

しかし、保険会社から見れば、給付金支払いのリスクが高い人を引き受けることになるため、保険料は通常の医療保険と比べて割高に設定されています。

また、契約してから一定期間は給付金が満額支払われない商品もあるため、慎重に検討しましょう。

無選択型医療保険

無選択型医療保険とは、健康状態に関する審査や告知をせずに加入できる医療保険のことです。

通常の医療保険と同じく、入院給付金や手術給付金が主な保障内容となっています。

通院特約や三大疾病特約、先進医療特約など、保障を充実させる特約は付加できないケースがほとんどなので、緩和型医療保険と比べても保障範囲は限定的といえるでしょう。

また、無選択型医療保険は、5年や10年などの一定期間を保障する「定期タイプ」であることがほとんどです。

保険期間終了後に更新することも可能ですが、そのたびに保険料が高くなります。

もともと、緩和型医療保険より保険料が割高に設定されていることもあり、長期間加入していると保険料負担が大きくなる可能性があります。

無選択型医療保険はさまざまな制約がある保険なので、本当に必要な保障に絞って加入することをおすすめします。

【持病や既往歴がある方向け】医療保険の選び方のポイント

持病や既往症を持っている人が、医療保険を選ぶときのポイントは以下の4つです。

持病や既往歴を持っている人が、医療保険を選ぶときのポイント

1. まずは通常の医療保険を検討する

持病や既往症がある場合でも、まずは通常の医療保険を検討しましょう。

保険会社や商品によって引受基準はさまざまなので、持病があっても加入できる可能性はあります。

引受基準緩和型医療保険や無選択型医療保険にはデメリットもあるので、あえて優先的に加入を検討する必要はないといえます。

ただし、持病がある場合は特別条件がつくこともある点に注意しましょう。

「特別条件」とは?

特定の病気や特定の部位に限って保障対象から外すこと。

例えば、胃に関して5年間の特別条件がついた場合、契約後5年間は胃を原因とする病気で入院や手術をしたとしても、保障対象とはならないなど。

なお、通常の医療保険に加入できなくても、一定期間を経過すれば加入できる可能性があります。

一旦は引受基準緩和型医療保険に加入し、数年経った後に見直すという選択肢もあることを覚えておきましょう。

2. 無選択型保険よりも先に、引受基準緩和型保険を検討する

持病が多くて健康状態に自信がない場合でも、無選択型保険よりも引受基準緩和型医療保険を優先的に検討しましょう。

どちらも持病がある方向けの保険だということに変わりはありませんが、引受基準緩和型医療保険よりも無選択型医療保険の方が保険料は割高に設定されています。

引受基準緩和型医療保険にどうしても加入できない場合のみ、無選択型保険を検討しましょう。

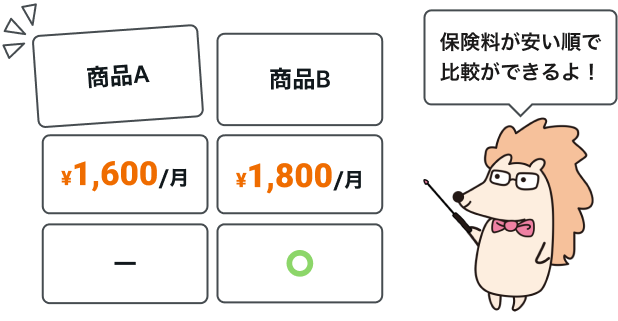

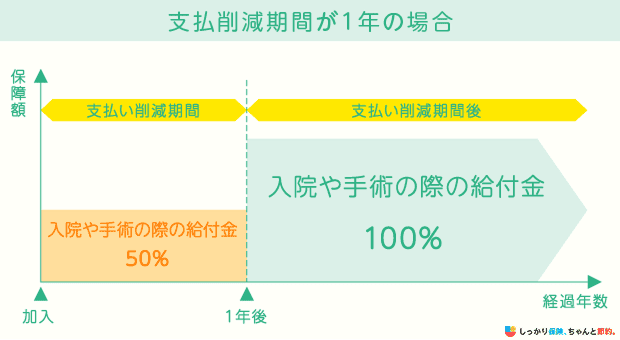

3. 支払削減期間に注意する

引受基準緩和型医療保険や無選択型医療保険には、支払い削減期間が設けられている商品もあるので注意しましょう。

「支払い削減期間」とは?

給付金の支払い額を削減する期間のこと。

契約後1年間は給付額が50%になるケースや、契約後3ヶ月間は全く保障がされない期間が設けられているケースがある。

上の図の例でいうと、加入してから1年間は給付金が50%に削減されています。

入院や手術をするリスクが高いと考えているからこそ、これらの保険への加入を検討している人は多いはずです。

それにもかかわらず、一定期間給付金を受け取れない期間があるとすれば、保険に加入する意味は薄くなってしまうかもしれません。

近年では支払削減期間がない商品もあるので、加入前に保障内容を確認しておくことが大切です。

4. 告知項目を確認する

緩和型医療保険の告知項目は保険会社によって内容が異なるため、加入前に必ず確認しましょう。

例えば、以下はある保険会社2社の告知項目ですが、項目数や内容が異なっています。

A社の告知項目

- 直近3カ月以内に、医師により入院・手術・検査・先進医療をすすめられたことがありますか

- 過去2年以内に、病気やケガで入院・手術・先進医療をうけたことがありますか

- 過去5年以内に、悪性新生物または上皮内新生物、肝硬変、認知症、アルコール依存症、統合失調症で医師による診療をうけたことがありますか

B社の告知項目

- 最近3か月以内に、医師・歯科医師から入院・手術・放射線治療のいずれかをすすめられたことまたは説明をうけたことがありますか

- 過去1年以内に、入院をしたこと、または手術・放射線治療のいずれかをうけたことがありますか

上記のケースでは3年前にがんで入院したことがある場合だと、A社での検討は難しいでしょう。

一方、B社であれば告知項目に該当しないため、申込できる可能性は高くなります。

持病や既往歴が多くて健康状態が不安な人は、複数の保険会社から検討すると自分に合った商品を見つけやすくなるかもしれません。

持病があっても入りやすい医療保険に関するよくある質問

持病があっても入りやすい死亡保険に関するよくある質問

Q. 持病とはどういったものが挙げられますか?

A. 持病とは完治しにくい病気のことです。

以下のような病気が一般的に持病とされています。

持病と呼ばれる病気の一例

- 心臓病

- 肝臓病

- 腎臓病

- 糖尿病

- 神経疾患

- 睡眠時無呼吸症候群

- 精神疾患

Q. うつ病でも加入できる保険はありますか?

A. うつ病でも、引受基準緩和型医療保険や無選択医療保険、がん保険などは加入できる可能性があります.

うつ病の症状は個人差があり、治療期間が長引くケースも多いため通常の医療保険への加入は難しいとされているのが一般的です.

しかし、うつ病で通院している場合でも、引受基準緩和型医療保険で告知に該当しなければ加入できる可能性があります.

がん保険の告知項目も基本的にはがんに関する内容に絞られているため、うつ病の場合でも告知に該当しないケースは十分にあるでしょう.

また、無選択型医療保険の場合はそもそも告知がありません.

Q. 告知はどれぐらい正確にすればよいですか?

A. 告知義務違反になってしまう恐れがあるので、ありのままの健康状態を告知しましょう。

服用している薬名を書き忘れたり、治療期間を誤って記入したりするだけで、告知義務違反になる可能性もあります。

告知義務違反が発覚した場合は、保険金や給付金が支払われない、保険契約を解除されるなどのペナルティを受けるので注意が必要です。

お薬手帳や健康診断の結果表などを手元に用意して、告知書の記入を進めましょう。

不明点がある場合は病院に問い合わせるのも一つの手です。

引受基準緩和型医療保険の場合は、告知義務違反のリスクは少ないかもしれませんが、不安な点がある場合は必ず保険会社に確認してください。

Q. 引受基準緩和型保険や無選択型保険のデメリットはありますか?

A. 通常の保険に比べて保険料が高いことや、付加できる特約が少ないことなどがデメリットとして挙げられます。

引受基準緩和型保険や無選択型保険は、保険会社からすると給付金の支払いリスクの高い人が加入することになるため、通常の医療保険と比べるとどうしても見劣りする内容になりがちです。

とはいえ、持病がある人にとっては入院や手術をした際の治療費に備えられるというのは心強く、加入しておけば安心感を得られるでしょう。

メリット・デメリットを比較した上で、加入すべきかを検討してみてください。