うつ病と診断されると、治療費や通院費が必要となるため、経済的負担を医療保険でカバーしたいと考える方は多いと思います。また、症状にもよりますが休職期間が発生した場合は、収入減や無収入になるため備えたい方もいるでしょう。

実際、厚生労働省の調査によると、うつ病に罹った際の休職期間は平均約3.5ヶ月、再発の場合は約5ヶ月休職しています。

参照:主治医と産業医の連携に関する有効な手法の提案に関する研究|厚生労働省

うつ病を含め持病があると保険に入りにくい場合もありますが、条件や症状次第では保険へ加入できないわけではありません。

この記事では、うつ病の方でも入りやすい保険と加入時の条件や、活用できる公的制度について解説していきます。

| うつ病でも入りやすい保険 | |

|---|---|

| うつ病の人が保険以外に活用できる公的制度 |

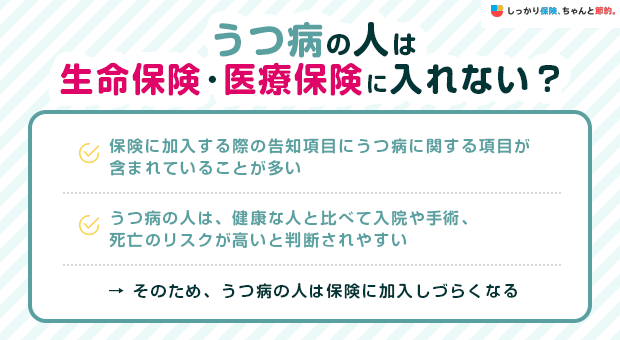

うつ病の人は生命保険・医療保険に入れない?

うつ病の人が保険に加入しづらい理由は、生命保険に加入する際の「告知項目」にうつ病に関する項目が含まれている場合が多いためです。

一般的な保険の制度は、保険加入者から払い込まれた保険料を元に成り立っていますが、集めた保険料以上に保険金を支払うことになるとその保険会社は破綻してしまいます。

それを防ぐため、過去の病歴や現在の健康状態などの告知項目を設け、一定の基準のもとで保険加入者の審査を行っています。

うつ病の人は、健康的な人に比べると入院や手術、死亡などのリスクが高いと判断されることが多く、保険金の支払事由に該当する可能性も高くなります。

これらのリスクが高い人を健康な人と同じ条件で加入させてしまうと、加入者間の公平性を保てなくなるため、うつ病の人は保険に加入しづらいのです。

うつ病を隠して保険に加入したら?

一般的に、保険金の支払事由に該当した場合は保険会社によって様々な調査が行われます。

そのため、うつ病を隠して保険に加入できたとしても、その後の調査によって病歴や通院歴、入院歴が判明する可能性が非常に高いです。

うつ病を隠していたなどの理由で「告知義務違反」が発覚すると、仮に保険金の支払事由に該当した場合でも保険金が支払われません。

また、保険契約が強制的に解除されることも多く、払い込んだ保険料も全く返ってこないという可能性もあります。

仮に保険金が支払われたとしても、保険金の満額返金に加え、罰則金を請求されること可能性があるので、しっかりと正しい内容で告知する必要があります。

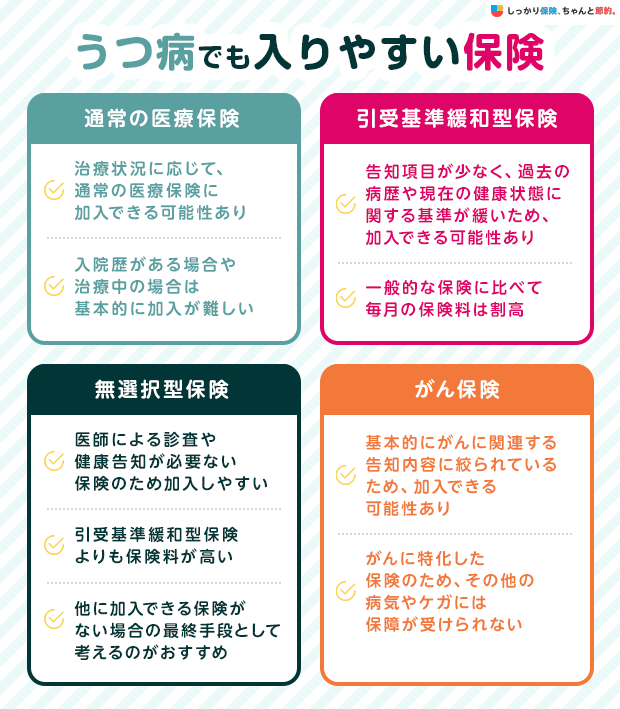

うつ病と診断された後でも加入できる可能性がある保険

うつ病と診断された方でも治療状況に応じて、条件次第で通常の医療保険でも加入できる場合があります。

さらに、引受基準緩和型保険や無選択型といった告知項目が少ない保険であれば、うつ病と診断されたあとでも保険に加入できる可能性があります。

うつ病でも入りやすい保険

引受基準緩和型生命保険、無告知型生命保険については、以下の記事でも詳しく解説しています。

通常の医療保険

うつ病を発症したあとでも、治療状況に応じて通常の医療保険に加入できる可能性があります。

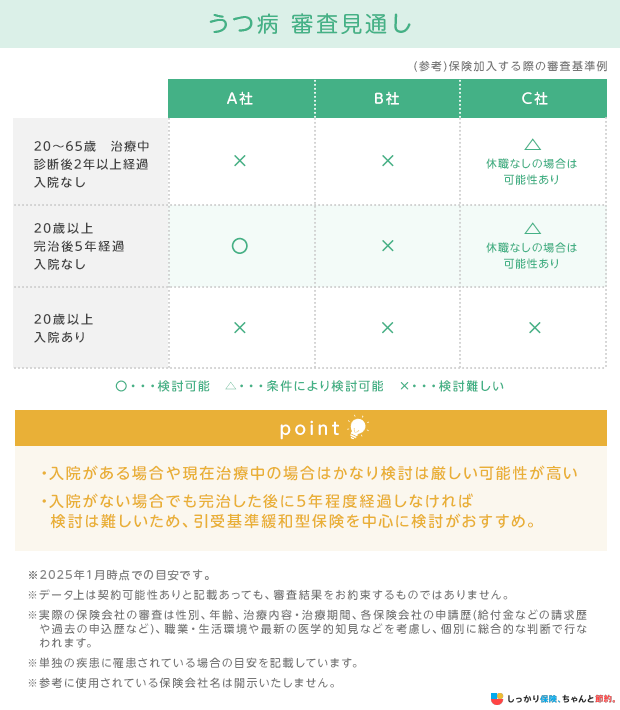

医療保険に加入する際の保険会社の審査基準例は以下の通りです。

上図のように、年齢・治療中かどうか、入院歴があるかどうかなどの条件で通常の医療保険に加入できるかが変わってきます。

入院歴がある場合や治療中の場合は基本的に加入が難しくなる可能性が高いため、後述の引受基準緩和型保険をおすすめします。

お体の状況に合わせた保険をご検討されてる方はぜひお問合せください。

しっかり保険、ちゃんと節約。では無料で保険のプロに相談するサービスもあります。

検討できる商品の案内やお客さまに合わせたオーダーメイドプランの作成が可能です。

しっかり保険、ちゃんと節約。の無料相談サービス

引受基準緩和型の生命保険(医療保険)

引受基準緩和型とは、一般的な保険に比べて告知項目が少ない保険のことで、過去の病歴や現在の健康状態に関する基準が緩いことが特徴です。

引受基準緩和型であれば、持病がある方や既往症の方はもちろん、うつ病と診断された方でも保険に申込できる可能性があります。

一般的に、引受基準緩和型の保険に加入する際は、以下のような「はい/いいえ」の二択で回答できる質問のみで告知を行います。

引受基準緩和型の生命・医療保険の告知項目の例

- 現在、入院または通院をしていますか?

- 直近3ヵ月以内に医師から入院・手術・検査を勧められたことはありますか?

- 過去2年以内に入院や手術をしましたか?

- 過去にがんや上皮内新生物と診断されたことはありますか?

ただし、引受基準緩和型の保険は、一般的な保険に比べて毎月の保険料が割高に設定されています。

また、加入から1年以内に支払事由に該当した場合は、保険金の受取額が50%に減額されることもあるので気を付けましょう。

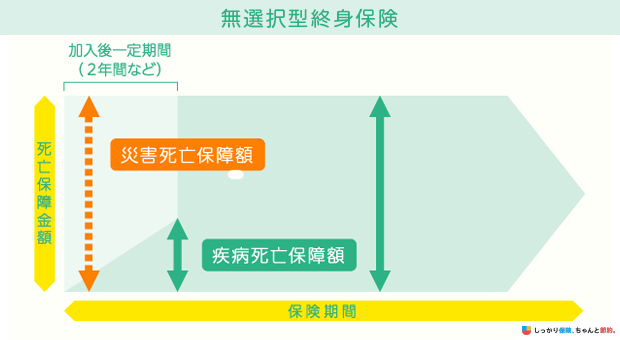

無選択型の生命保険(医療保険)

無選択型(無告知型)とは、医師による診査や健康告知が必要ない保険のことです。

そのため、持病がある方やうつ病と診断された方でも、入りやすいことが特徴です。

ただし、引受基準緩和型よりも保険料が割高であることが多く、経済的な負担が大きくなります。

また、保険金の支払条件が厳しく、保険加入から一定期間は保険金が支払われない、または払い込んだ保険料分しか返ってこないケースが多いです。

毎月の保険料負担が非常に大きいので、他に加入できる保険がない場合の最終手段として覚えておきましょう。

がん保険

がん保険とは、がんと診断された場合や手術を受ける場合など、がんの保障に特化した保険です。

がん保険に加入する際には告知義務がありますが、がんに関連する告知内容が絞られています。

そのため、うつ病と診断された人でも告知項目に該当がなければ、がん保険に加入できる可能性があります。

「国立がん研究センターの最新がん統計」によると、日本人の2人に1人が一生のうちに1度はがんと診断されると発表されています。

誰もが発症する可能性がある病気なので、告知区項目に該当がなければ、加入を検討しても良いでしょう。

ただし、がんに特化した保険であることから、その他のケガや病気の際には保障が受けられない点にはご注意ください。

うつ病で保険金はおりる?加入後に発症した場合を解説

うつ病になる前から入っていた保険でも、給付金が受け取れる場合と、受け取れない場合があります。

医療保険と就業不能保険の二つの場合に関して解説をしていきます。

医療保険

医療保険の場合、加入後にうつ病になり、入院・通院が発生した際に給付金が受け取れる可能性は高いです。

しかし、入院・通院が以下の条件に当てはまる場合は対象外となるので注意が必要です。

入院が保険の対象外となるケース

- 告知義務違反があった場合

- 責任開始期前の発症の場合

- すでに入院給付の上限回数に達している場合

通院が保険の対象外となるケース

- 通院給付の上限日数を満たしている場合

- 入院後の通院のみを保障の対象としている場合

上記のとおり、これまでの給付状況や保障内容などで給付金を受け取れない場合があります。

就業不能保険

就業不能保険は、うつ病などの精神疾患は対象外となっている商品があり、給付金を受け取れない場合があります。

就業不能保険でうつ病などの精神疾患が保障対象外とされる主な理由

- 精神疾患は、症状を数値で判断しにくい

- 罹患や回復の判断が難しく、完治の判断がつきづらい

- 再発する可能性が高い

ただ、精神疾患に特化した就業不能保険も存在しますが、入院にかかる費用のみを負担し、自宅療養の場合は支払われないケースや給付金支払い条件が他の疾病よりも厳しい傾向にあります。

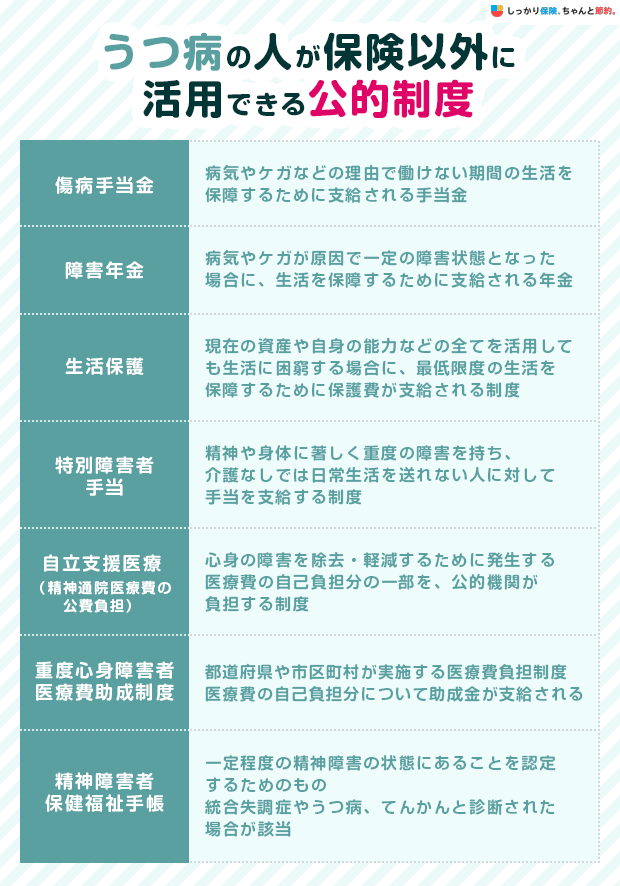

うつ病の人が保険以外に活用できる公的制度

うつ病と診断されても、保険以外に国が運営する公的制度を活用できます。

うつ病の人が活用できる公的制度

これらの制度は、自分自身で手続きを行わなければ手当が受けられません。

万が一の時に備えて、活用できる公的制度について知っておきましょう。

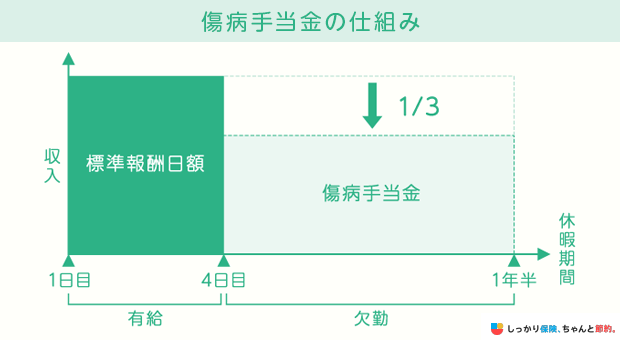

傷病手当金

傷病手当金は、ケガや病気などの理由で働けない期間の生活を保障するために支給される手当金のことです。

健康保険から支給されるので、会社員や公務員の人が対象となり、自営業の方は支給されません。

傷病手当金が支給される条件は以下の通りです。

傷病手当金の支給条件

- 業務外の事由による病気やケガで療養している(うつ病含む)

- 労務不能と判断される

- 連続する3日を含む4日以上就労できない

- 休業期間中の給与支払いがない

傷病手当金の受給額は「給与日額×3分の2×休業日数」で計算され、支給期間は支給を開始した日から通算して1年6か月です。

傷病手当金を受け取るためには、勤務先に欠勤の相談をした上で申請書類を取り寄せ、必要事項を記入して健康保険組合または協会けんぽに自分で提出する必要があります。

書類を作成する際、就業が不能であると診断した担当医師、勤務先の担当部署が記入する項目もあるので、忘れずに記入してもらいましょう。

障害年金

障害年金は、ケガや病気が原因で一定の障害状態となった場合に、生活を保障するために支給される年金のことです。

加入している年金の種類によって受け取れる障害年金が異なります。

年金の種類による障害年金の違い

- 国民年金:障害基礎年金

- 厚生年金:障害基礎年金 + 障害厚生年金

障害等級表の1・2級の障害状態である場合に支給され、症状が重い1級は最も受け取れる年金額が多くなります。

厚生年金に加入している人は、3級に該当したときも障害厚生年金を受け取れますが、障害基礎年金は受給できません。

| 障害等級 | 給付の内容 | 身体障害 |

|---|---|---|

| 第一級 | 当該障害の存する期間1年につき給付基礎日額の313日分 |

|

| 第二級 | 同277日 |

|

| 第三級 | 同245日 |

|

出典:厚生労働省 障害等級表 一部抜粋

申請手続きは、最寄りの年金事務所または年金相談センターの窓口で自分で行う必要があるので、覚えておきましょう。

生活保護

生活保護は、現在の資産や自身の能力などの全てを活用しても生活に困窮する場合に、最低限度の生活を保障するために保護費が支給される制度です。

支給される保護費の金額はお住まいの市区町村によって異なり、原則として預貯金や不動産、他に年金や手当などの給付が受け取れない場合に利用できます。

申請する場合は、「生活保護を申請したい方へ | 厚生労働省」を参考にしてください。

特別障害者手当

特別障害者手当は、精神や身体に著しく重度の障害を持ち、介護なしでは日常生活を送れない人に対して手当を支給する制度のことです。

支給される金額は年度ごとに異なり、2023年(令和5年)4月以降は一律27,980円(月額)です。

また、支給される時期は毎年2月、5月、8月、11月の計4回でそれぞれの前月分までがまとめて支払われます。

申請手続きは、お住まいの市区町村役場で行う必要があるので、詳しくは専門窓口までお問い合わせください。

自立支援医療(精神通院医療費の公費負担)

自立支援医療は、心身の障害を除去・軽減するために発生する医療費の自己負担分の一部を、公的機関が負担する制度です。

世帯の所得に応じて自己負担額の上限が決められており、上限に満たない場合は医療費の1割負担で治療が受けられます。

自立支援医療制度は、通院による継続的な治療を行う必要があり、入院の場合は対象外となります。

申請するためには、お住まいの市区町村役場にて以下の書類を提出する必要があります。

自立支援医療制度の手続きで必要な書類

- 自立支援医療費(精神通院)支給認定申請書

- 自立支援医療診断書(精神通院):申請日から3か月以内に作成されたもの

- 医療保険の加入関係を示す書類:受診者および受診者と同一の世帯に属する方の名前が記載されている医療保険被保険者証等の写し

- 世帯の所得状況等が確認できる書類:区市町村民税課税・非課税証明書等

参照:自立支援医療(精神通院医療)について|東京都福祉保健局

重度心身障害者医療費助成制度

重度心身障害者医療費助成制度は、都道府県や市区町村が実施する医療費負担制度です。

心身に重度の障害がある人が保険証を使って病院を受診した場合、その際に発生する医療費の自己負担分について助成金が受け取れます。

お住まいの市区町村によって対象となる条件が異なるため、詳細は現住所の地域を管轄する市区町村役場にてご確認ください。

精神障害者保健福祉手帳

精神障害者保健福祉手帳は、一定程度の精神障害の状態にあることを認定するためのもので、統合失調症やうつ病、てんかんと診断された場合が該当します。

精神障害者保健福祉手帳を持っていると、以下のようなサービスを受けられるようになります。

全国一律で行われているサービス

- 公共料金等の割引:NHK受信料の減免

- 税金の控除・減免:所得税、住民税、相続税の控除、自動車税・自動車取得税の軽減(手帳1級の方)

- 生活福祉資金の貸付

- 手帳所持者を事業者が雇用した際の、障害者雇用率へのカウント

- 障害者職場適応訓練の実施

地域・事業者によって行われていることがあるサービス

- 私鉄、バス、タクシー等の運賃割引

- 携帯電話料金の割引

- 上下水道料金の割引

- 心身障害者医療費助成

- 公共施設の入場料等の割引

- 福祉手当の支給

- 通所交通費の助成

- 軽自動車税の減免

- 公営住宅の優先入居

なお、申請方法はお住まいの市区町村役場にて「申請書・診断書などの写し・本人の写真」の3点を提出する必要があります。

精神障害者保健福祉手帳には交付日から2年間の有効期限が設けられており、2年ごとに診断書を添えて更新手続きを行う必要があるので覚えておきましょう。

うつ病の保険に関してよくある質問 Q&A

うつ病の保険に関してよくある質問 Q&A

Q. うつ病で通常の保険に入れないのはなぜですか?

A. うつ病の患者は、治療期間や入院期間が長くなり、保険会社が保険金を多く支払うことになるためです。

うつ病に限らず精神疾患は各保険会社で審査基準が厳しくなっており、治療状況によっては検討できる保険はありますが、保険料が割高になるケースが多いです。

その審査基準も各保険会社違うので、比較検討することをおすすめします。

Q. うつ病を隠して生命保険に加入しようとしたらバレますか?

A. 保険会社は過去の「通院歴」や「病歴」を厳重に調査するので、バレます。

もし加入時にバレなくても、保険金請求時にバレるので、前提として嘘の告知をするのは絶対にやめましょう。

Q. うつ病でも生命保険の給付金はおりますか?

A. 生命保険や医療保険は、給付金がおりる可能性が高いです。

また、就業不能保険でも支払い条件の確認が必要ですが給付金が支払われる商品もあります。

うつ病と診断された後でも加入できる可能性がある保険もあります。

詳しくはこちらの章をご覧ください。

まとめ

うつ病と診断された場合、一般的な生命保険や医療保険の告知義務における項目でうつ病が該当してしまうため、保険に加入することは難しくなっています。

しかし、以下でまとめた保険であれば、うつ病と診断された後からでも加入できる可能性が高いです。

| うつ病でも入りやすい保険 |

|---|

そのため、うつ病と診断されたことで保険を諦めていた人は、ぜひ上記のいずれかの保険への加入をご検討ください。

また、うつ病と診断された場合は通院して治療をし続ける必要がありますが、期間が長くなることが多いので医療費の負担が大きくなりがちです。

そういった場合はお住まいの市区町村が実施する様々な制度が利用できるということを覚えておきましょう。

うつ病の人が活用できる公的制度

これらの制度は、基本的に全て自分自身で手続きを行う必要があります。

また、お住いの地域や市区町村によって内容が異なるケースが多いので、詳細が気になる人は市区町村役場の窓口までお問い合わせください。

- 前田 祐治

- 関西学院大学教授

.png)