住宅ローンを組んでマイホームを購入した際には、生命保険の見直しを行うことがおすすめです。

住宅ローンを組む前に生命保険に加入している場合には、団体信用保険との保障内容を照らし合わせるなどして保障内容を見直すことが必要です。

本記事では、団体信用生命保険の特徴を踏まえた上で、住宅ローン契約時の保険の見直し方法と注意点について解説します。

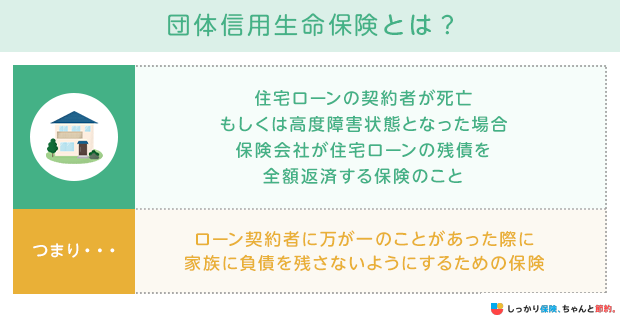

住宅ローンの団体信用生命保険(団信)とは?

団体信用生命保険とは、住宅ローンの契約者が死亡もしくは高度障害状態となった場合、保険会社が住宅ローンの残債を全額返済する保険のことです。

保険料は住宅ローンの金利に含まれているケースが一般的です。

賃貸住宅に住んでいる方が生命保険へ加入する際、多くの場合は万が一の事態に備えて、家賃負担を含む家族の生活費を考慮して保険金額を設定していることでしょう。

しかし、団体信用生命保険に加入している場合、住宅ローンの返済については遺された家族が負担する必要はありません。

そのため、住宅ローン契約時に団体信用生命保険へ加入した場合、保障内容が既存の生命保険と重複してしまう可能性があるため、保険の見直しを行うとよいでしょう。

団信の保障範囲

団体信用生命保険の基本的な保障範囲は、契約者の死亡保障と高度障害保障の2点に限定されています。

ですが、金融機関によっては団体信用生命保険に「特約」を付加することで保障範囲を広げられます。

団体信用生命保険の保障範囲の一例は、次の通りです。

団信・特約付き団信の保障範囲の一例

- 通常の団信:死亡・高度障害時のみ

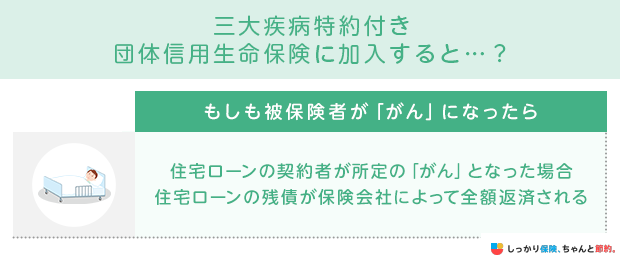

- 三大疾病特約付き団信:死亡・高度障害時、三大疾病(がん・急性心筋梗塞・脳卒中)

- 八大疾病特約付き団信:死亡・高度障害時、八大疾病(がん・急性心筋梗塞・脳卒中・高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎) など

※こちらは一例となります。

これら以外にも、特定の身体障害を負った場合や、要介護状態に該当した場合に保障が適用される団信特約も存在します。

なお、特約を付加した場合は特約分の保険料として住宅ローンの金利が上乗せされます。

また、住宅ローンを完済すると団体信用生命保険の保障も終了するため、以降は特約分の保障がなくなってしまう点に気をつけましょう。

家計とのバランスや保障内容の重複など考慮すべき点が多いので、団信と生命保険の両方を契約する場合はファイナンシャルプランナーなどの専門家に相談するのがおすすめです。

団信のメリット・デメリット

団体信用生命保険のメリットとデメリットは以下のとおりです。

団信のメリット

- 契約者が死亡または高度障害状態となった場合に住宅ローンの返済が免除される

- 一般の生命保険よりも団信の保険料のほうが割安なケースが多い

- 保険料に住宅ローンの金利も含まれているため、管理がしやすい

団信のデメリット

- 基本的に病気やケガの直接的な治療費の場合は保障されない

- 健康状態によって団信に加入できないケースがある

- 免責期間や給付条件がある(特約付加時)

- 住宅ローンの完済後は団信が終了するため、一生涯の保障を持てるわけではない

団体信用生命保険の特徴は、契約者が死亡または高度障害状態となった際に、住宅ローンの返済が免除される点です。

契約者に代わって保険会社が住宅ローンの残債を全額返済するため、家族が住宅ローンの返済を心配する必要はありません。

なお、特約を付加した場合、住宅ローンの支払はなくなりますが、治療費や就業不能等により、収入減が心配な場合はその他の保険商品で備えることをおすすめします。

住宅購入後に生命保険を見直すときの2つのポイント

住宅購入後にすでに加入している生命保険を見直す際は、次の2つのポイントを確認してしましょう。

住宅購入後に生命保険を見直すときの2つのポイント

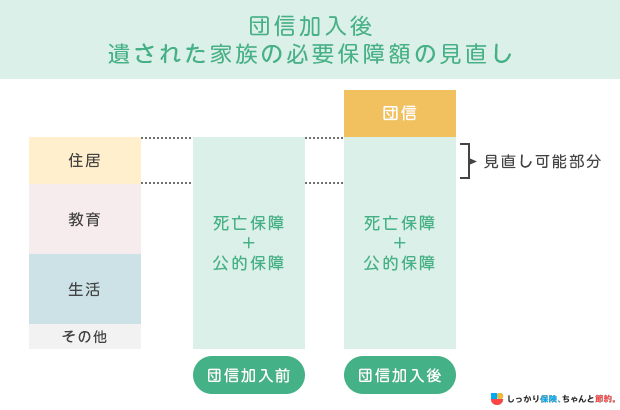

団体信用生命保険は、簡単に言えば「住宅ローンの保障に限定した死亡保険」です。

団信の特徴を理解した上で保険の見直しをしないと、必要な保障まで減らしてしまうことになりかねないので気をつけましょう。

1. すでに入っている保険の保障内容を確認する

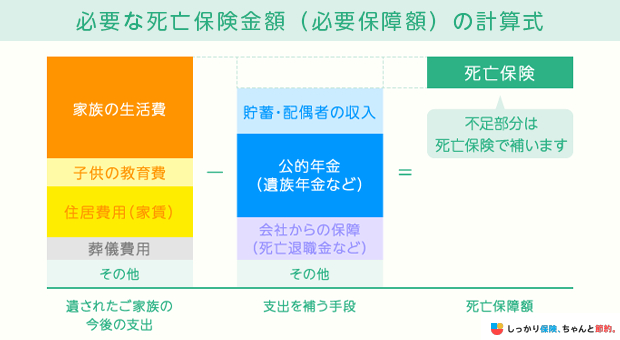

既存の生命保険を見直す際には、まずは必要な保障額を計算しましょう。

自分や家族の必要保障額を計算する際は、加入中の生命保険の種類や保障範囲、どれだけの保障を受けられる状態であるかを正確に把握することが大切です。

団体信用生命保険により契約者の死亡時または高度障害時のローン返済は保障されているので、住宅費に必要な保障額の見直しを検討しましょう。

2. 保障内容に過不足がないか確認する

住宅購入を機に保険の見直しを行う際は、団体信用生命保険と既存の生命保険の保障範囲を確認し、保障の過剰と不足箇所を明確にすることが大切です。

団体信用生命保険は、契約者が死亡または高度障害状態となった場合に保障されます。

ですので、「遺された家族の支出」と「支出を補う手段」を計算し、差額分を補えるように死亡保障を備えるのが良いでしょう。

一方、すでに十分な死亡保障を備えている場合は、団信によって住宅ローンの残債が免除されることを踏まえ、住居費用を差し引いて保険料の節約に努めるのがおすすめです。

住宅購入時に備えるべき他のリスク

住宅購入時には、住宅ローンの返済以外にも考慮すべきリスクが存在します。

住宅ローン返済以外にも考慮すべきリスク

それぞれのリスクについてわかりやすく解説するので、これからマイホームを購入しようと考えている方はぜひ参考にしてください。

病気やケガのリスク

団体信用生命保険の基本保障では、病気やケガによる医療費、長期入院に伴う収入減少やその期間中の家族の生活費などのリスクには対応できません。

医療費に備える「医療保険」や「がん保険」、働けない期間の収入減少を保障する「就業不能保険」など、特定のリスクに対する保障を備えられる生命保険も併せて検討すると良いでしょう。

老後のリスク

定年退職後に再雇用や継続雇用で働き続けた場合、一般的には収入が低下してしまいます。

特に、住宅ローンの返済が定年退職後まで続く場合は、収入低下が原因でローン返済が滞る可能性も考えられます。

このような老後リスクに備えるためには、以下の生命保険を活用することも視野に入れておきましょう。

また、これらの生命保険の活用に加えて、現役として働けるうちに計画的に貯蓄を行うことも大切です。

なかなか貯蓄が上手く続けられない方は、給料が入ったらすぐに一定額を貯金へ回す「先取り貯蓄」や、自動的に積立ができる制度(NISA、iDeCoなど)を活用することも検討しましょう。

住宅が受ける損害リスク

住宅購入後は、住宅が受ける損害リスクについても考慮しなければなりません。

損害リスクとは、火災や落雷、地震などの自然災害、外部からの衝突や爆発、突発的な事故による損傷、盗難リスクなども挙げられます。

日本では戸建て購入時に「火災保険」への加入が義務付けられており、火災保険に付帯する形で「地震保険」に加入することでこれらのリスクに備えられます。

さらに、マイホームを購入することで将来的なメンテナンスや修繕費用、加齢に伴うリフォーム費用などのコストも発生します。

住宅リフォームに関しては国や市区町村の助成支援制度を利用できる場合があるので、事前に調べておくと安心です。

住宅ローンの保険見直しについてよくある質問 Q&A

この項目では、住宅ローンの保険見直しで聞かれることが多いよくある質問に回答します。

住宅ローンの保険見直しについてよくある質問 Q&A

Q. 団体信用生命保険(団信)に入れない場合はありますか?

A. 健康状態によって団体信用生命保険に加入できない場合があります。

団体信用生命保険に加入する際は、一般の生命保険と同様で健康状態の告知義務があります。

健康状態に不安がある場合は、通常の団信よりも引受基準が緩和されている「ワイド団信」を検討するのがおすすめです。

なお、ワイド団信は通常よりも金利が上乗せされているケースが多く、返済負担が重くなりがちなので気をつけましょう。

Q. ペアローンとは何ですか?

A. ペアローンとは、夫婦それぞれが個別に住宅ローンを組んで返済義務を負う住宅ローンのことを指します。

ペアローンは、借入額を増枠できる点やそれぞれの名義で住宅ローン控除を利用できる点がメリットです。

一方、住宅ローンを組む際の諸費用が2倍になるほか、離婚時の手続きが煩雑になる点がペアローンのデメリットとされています。

また、ペアローンは夫婦それぞれが団体信用生命保険に加入する形となりますが、仮にどちらか一方が亡くなっても、団信で住宅ローンが免除されるのは亡くなった方の分のみです。

もう一方は継続して住宅ローンの返済が必要となるため、メリットとデメリットをしっかりと理解した上でペアローンを検討するようにしましょう。

Q. 連帯債務型住宅ローンとは何ですか?

A. 連帯債務型住宅ローンとは、契約者と連帯債務者それぞれに同等の返済義務を課す住宅ローンのことです。

連帯債務型住宅ローンは、1つの住宅ローンを夫婦で共同して返済する形となるため、諸費用を抑えつつ住宅ローン控除を活用できる点がメリットです。

一方、対応可能な金融機関の数が限定的で、団体信用生命保険に加入できるのは契約者のみに限られる点がデメリットです。

つまり、連帯債務者が死亡した場合でも住宅ローンの残債は免除されず、返済負担が重くなるリスクがあります。

契約者は団体信用生命保険、連帯債務者は収入保障保険や就業不能保険などに加入して、もしものときの金銭リスクに備えておくことが大切です。

Q. 団信と生命保険の両方を契約するメリットはありますか?

A. それぞれの保障範囲を理解することでメリットがあります。

団体信用生命保険は住宅ローンに限定した死亡保障で、契約者の死亡時または高度障害時、それ以降の住宅ローンは返済が免除されることが大きなメリットです。

一方、病気やケガのリスク、長期入院時の収入減少などには対応できないため、それらを補填する形で生命保険を組み合わせるのがおすすめです。

- 前田 祐治

- 関西学院大学教授

まとめ

住宅ローンを組む際には団体信用生命保険へ加入するのが一般的で、契約者の死亡・高度障害時には住宅ローンの返済が保障されています。

一方、団体信用生命保険では病気やケガのリスク、長期入院時の収入減少リスクまでは備えられません。

これらの特徴を踏まえ、団体信用生命保険と生命保険の保障内容が重複しないように見直しを行うことで、保険料を節約しながら幅広いリスクに備えられるようになります。

すでに住宅ローンを組んでいる方、夢のマイホームを購入検討中の方は、本記事を参考にしていただけると幸いです。

さらに、住宅ローン付帯の債務返済支援保険について知りたい場合は、【コのほけん!】住宅ローン付帯の債務返済支援保険とは?働けなくなった時のリスクをカバーする方法も参考にしてみてください。

.png)