離婚時には、公的保険制度と民間保険で別々の手続きが必要となり、自分自身で状況の変更を申し出て所定の手続きをしなければなりません。

この記事では、離婚時に必要な保険関係の手続きや注意点について、ケース別に詳しく解説します。

離婚時に必要な保険の手続き

離婚時に必要な【民間生命保険】の見直しと変更の手続き

離婚する場合、すでに加入している民間の生命保険を解約するか継続するか決める必要があります。

継続する場合は、以下2点について変更する必要がないかを確認し、必要に応じて手続きを進めます。

なお、解約する場合は契約者から保険会社に連絡し手続きをするようにしましょう。

民間保険の契約内容の見直しと変更の手続き

1. 契約基本情報の見直しと変更

契約基本情報とは、契約者や受取人などの名義人や、住所などの連絡先、保険料の支払い方法(口座・クレジットカードなど)に関することを指します。

離婚が決まったら、保険の契約情報を変更する必要があるのか確認するようにしましょう。

なお、保障の対象者である被保険者はどのような場合においても変更できません。

離婚時に契約基本情報を変更する場合のポイント(各種名義人)

- 契約者:パートナーが契約者であれば、必要に応じて自分に変更する

- 保険金受取人・指定代理請求人(※):パートナーになっている場合は、必要に応じて両親や子供などに変更する

- 保険料負担者:パートナーの口座から保険料が引き落としされている場合、本人の口座に変更する

※指定代理請求人とは被保険者と保険金受取人が同一人物の場合、受取人の容体が悪く保険金の請求できない場合に代わりに請求してもらう人のこと

保険の契約では、契約者は様々な手続きができる権利を持っているため、保険金の受け取りや日々の契約管理をスムーズに進めるためにも、まずは契約者変更を速やかに行うようにしましょう。

もし契約者を変更しないままだと、思わぬトラブルや手続きの手間が増える可能性があります。

以下は思わぬトラブルの例ですが、学資保険に加入しており、離婚後も親権のない親(子供を引き取らない側の親)を契約者のままにして契約を継続していた場合の事例です。

子供を「引き取らない親」が契約者のままだと起こり得るトラブル例

-

いつの間にか契約を解約されていた

-

保険料の支払いが滞り契約が無効になっていた

- 元パートナーと連絡がとれなくなり、支払われた満期保険金の受け取れない

また、以下のような保険契約に関する名義や基本情報も、離婚の際は必要に応じて変更しましょう。

その他 保険契約に関する基本情報の変更

- 契約者の住所や電話番号

- 契約者等の改姓手続きや保険料の引き落とし口座、クレジットカードに関する情報

保険契約の基本情報に関する変更手続きは、離婚後でもできます。

ただし、離婚後に変更手続きをする場合、元パートナーとの間で郵送による書類のやりとり等が発生し、手続きの手間が増える可能性があります。

できる限り、離婚届を提出するタイミングと同時に、保険契約の基本情報も変更できるように準備しておきましょう。

2. 保障内容の見直しと変更

離婚後は家族構成や生活背景が変わり、必要な保障額が変わるため、多くの場合で保障内容の変更が必要となります。

国民健康保険や公的年金保険制度などを確認してから、必要な保障額を検討してください。

主なケース別に保障内容を見直すポイントを解説します。

保障内容の見直しが必要な主なケース

保険の見直し方法のポイントは、以下の記事でも詳細に解説しています。

【見直しが必要なケース1】離婚後に扶養家族が減る場合

扶養する家族がいるという理由で、死亡保障を手厚くしていた人が離婚により扶養家族が減った場合、死亡保障を減額できます。

なぜなら、自分に万が一のことがあっても経済的に困る方(≒扶養家族)がいなくなることで、資産を遺す必要がなくなるからです。

見直し後の死亡保障額の目安は、ご自身の葬儀費用や死後の整理費用に備えられるだけの金額です。

その代わり、病気やケガで入院した場合や、働けなくなった場合の保障が薄い場合に備え「医療保険」や「就業不能保険」などの新規加入を検討するといいでしょう。

もし医療保険や就業不能保険を検討する場合は、公的保険制度も踏まえたうえで保障内容を決めましょう。

公的保険制度に加入していると、入院や手術などの医療行為を受けた場合は、基本的には3割負担で済みます。

また、公的保険制度には高額医療費をカバーするための「高額療養費制度」や、一定期間働けなくなったときに手当金を受給できる「傷病手当金」といった制度もあります。

【見直しが必要なケース2】離婚後に扶養家族が増える場合

離婚後に未成年の子供を引き取るケースでは、子供の生活費や教育費をカバーできるよう、手厚い死亡保障額に変更する必要があります。

また、病気やケガで入院したり、働けなくなった場合でも、子供の生活費や教育費を支払えるように「医療保険」や「就業不能保険」で保障を充実させるのも一つの方法です。

ただし、保障を過剰にしすぎて、毎月の保険料負担が家計を圧迫する状態は好ましくありません。

適切な死亡保障額や保険料の目安を知るためにも、以下のことは事前に調べ、受け取れる手当や金額などは確認しておきましょう。

民間保険加入前に確認すること

- 自分のこれからの収入額

- 今後、子供の養育費として必要になる総額

- 自分に万が一のことがあった場合の遺族年金の金額

- 児童扶養手当で受給できる金額

ひとり親世帯が受けられる「児童扶養手当」について以下の記事で詳しくまとめているのでぜひ参考にしてください。

離婚時に民間生命保険を見直す際の注意点

民間保険の内容を見直すときは、以下の点に注意しましょう。

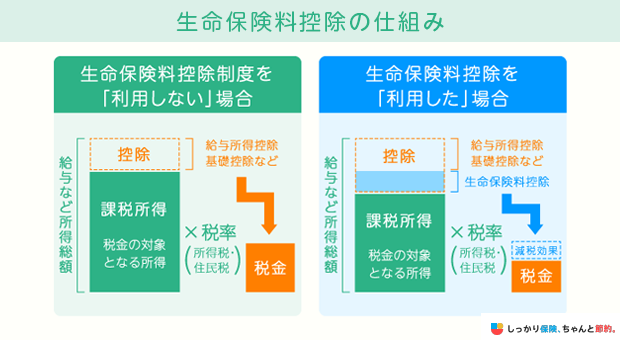

元パートナーが受取人のままでは、生命保険料控除は利用できない

生命保険料控除とは、年間で支払った保険料に応じた一定額が、課税対象となる所得から差し引かれて、所得税や住民税を軽減できる制度です。

生命保険料控除を利用するには、年末調整や確定申告での申請が必要です。

しかし申請できるのは、受取人が「契約者本人」または「配偶者」、その他の親族である契約のみのため、離婚をした後も元パートナーが受取人のままだと、生命保険料控除の対象になりません。

例えば、8月に離婚をしたにもかかわらず、翌年明けまでの受取人を元パートナーのままにしていた場合、9〜12月の4ヶ月分の保険料は生命保険料控除の対象になりません

そのため、離婚をした場合は、速やかに受取人の変更手続きをしましょう。

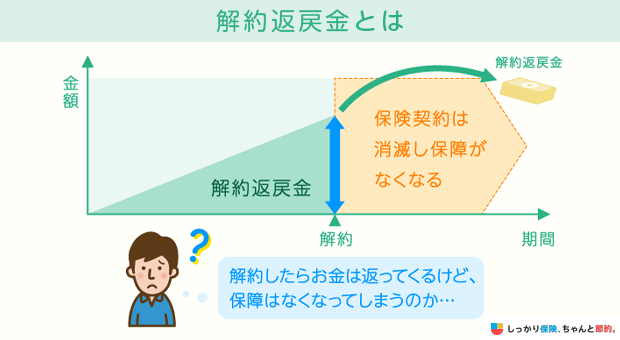

貯蓄型の保険は財産分与の対象になる可能性がある

終身保険や学資保険のような貯蓄機能のある保険は、財産分与の対象になることがあります。

仮に財産分与の対象となった場合は、保険契約を解約して受け取った解約返戻金を折半するのが一般的です。

- 「解約返戻金」とは?

- 貯蓄型保険を解約した場合、それまでに支払ってきた保険料が解約返戻率に応じて受け取れるお金のこと

![解約返戻金とは]()

しかし、途中解約による元本割れを避けるために、解約をせずに契約を継続するケースもあり、特に学資保険は子供の将来のために契約の継続を希望されるケースも多いです。

仮に離婚後も契約を継続する場合でも、契約者でない方が離婚時点での解約返戻金額の半分を現金で支払う形で財産分与が可能です。

貯蓄型保険を継続する場合は、引き続き保険料負担が発生します。

貯蓄型保険の保険料は掛け捨て保険に比べて高額なため、契約の継続が難しくなる可能性も考えられます。

もし保険料負担が生活を圧迫するようであれば、保障の減額以外にも「払済保険」へ変更する方法もあります。

- 「払済保険」とは?

- 保険料の払込みを中止し、変更時の解約払戻金を原資に一時払の保険料とし、保険(保障)期間を変えずに少ない保障額に変更できる制度

貯蓄型保険に加入している場合は、離婚後の生活も想像したうえで財産分与をして精算するのか継続するのかを、慎重に検討しましょう。

離婚時に必要な【公的医療保険】の手続き

公的保険制度の手続きは、離婚前や離婚後の状況によって異なります。

脱退が必要なケース

それぞれの状況において、どのような手続きが必要か解説していきます。

国民健康保険の脱退や加入の流れについては、以下の記事で詳しく説明されているので参考にしてください。

【脱退が必要なケース1】夫/妻の扶養、もしくは世帯員に入っている場合

夫/妻のどちらかの扶養に入っている、もしくは世帯員になっている場合は脱退の手続きが必要です。

脱退の手続きは加入している公的保険制度により、以下のように異なります。

パートナーとともに「国民健康保険」の世帯員だった場合

世帯主が市町村役場に「国民健康保険被保険者資格喪失届」を提出し、配偶者を世帯員から外す

パートナーの「健康保険(社会保険)」の扶養家族だった場合

世帯主の勤務先を通じて、社会保険事務所に「健康保険被扶養者(異動)届」を提出し、配偶者を扶養から外す

脱退の手続きは、原則として「世帯主」が行う必要があります。

健康保険被扶養者(異動)届が受理され、健康保険の脱退手続きが完了すると、健康保険資格喪失証明書が発行されます。

健康保険資格喪失証明書は、配偶者が新たな公的保険制度に加入するときに必要です。間違って紛失してしまわないように注意しましょう。

離婚後に手続きを依頼すると、元パートナーとの連絡が取れなくなって手続きが進まなくなる可能性があるため、できるだけ離婚前に手続きすることをおすすめします。

【脱退が必要なケース2】子供の扶養元を変更する場合

夫婦別々の公的保険制度に加入しており、子供を引き取らない側のパートナーの公的保険制度に子供が扶養されている場合には、子供の脱退手続きが必要です。

脱退の手続きは加入している公的保険制度によって、以下のように異なります。

子供が「国民健康保険」の世帯員だった場合

世帯主が市町村役場に「国民健康保険被保険者資格喪失届」を提出し、子供を世帯員から外す

子供が「健康保険(社会保険)」の扶養家族だった場合

世帯主の勤務先を通じて、社会保険事務所に「健康保険被扶養者(異動)届」を提出し、子供を扶養から外す

脱退の手続きは、原則として「世帯主」が行う必要があります。

こちらの変更も離婚後だと手続きが複雑化する可能性があるので、できるだけ離婚前に手続きをしましょう。

【再加入が必要なケース1】離婚後就職せず、親の扶養もしくは世帯員に入る場合

離婚後にご自身の就職先が決まっておらず、一時的に親の扶養、もしくは世帯員に加えてもらうケースもあるでしょう。

そのような場合は、親に公的保険制度への加入手続きを行ってもらう必要があります。

親が「国民健康保険」に加入している場合

市区町村役場の担当窓口で、親の世帯員に入る手続きをしてもらう

親が「健康保険(社会保険)」に加入している場合

親の勤務先を通じて、社会保険事務所に「健康保険被扶養者(異動)届」を提出し、自分や子供(孫)を扶養に入れてもらう

「就職先が決まるまでの短い期間だから……」と公的保険制度の手続きをせず、仮にその期間中に医療機関にかかった場合の医療費は、全額自己負担(10割負担)となります。

短い期間であっても、万が一に備えて公的保険制度の加入手続きをすることをおすすめします。

また、以下のようなことには注意しましょう。

親の扶養、もしくは世帯員に入る場合の注意点

- 子供を引き取る場合、子供(孫)の加入手続きも一緒にしてもらう

-

自分自身の収入が130万円未満であること

- パートをしている場合や、他の収入がある場合は130万円を超えていないか確認する

加えて、親が加入している健康保険によっては、同居が必要な場合や、親から援助を受けていることの証明が必要な場合があります。

詳細な加入条件は、加入先の健康保険によって変わるため、手続きの前に確認してください。

【再加入が必要なケース2】離婚後就職せず、親の扶養もしくは世帯員にも入らない場合

離婚後すぐに就職をせず、親の扶養にも入らない場合は、個人で国民健康保険に加入する必要があります。

その際の注意点は以下の通りです。

離婚後就職せず、親の扶養もしくは世帯員にも入らない場合の注意点

- 子供を引き取っている場合は、子供の加入手続きも忘れずに行う

-

加入手続きは原則として離婚してから14日以内に行う

- 離婚後に引っ越し予定で、転居が14日より後の場合は、一度現住所での加入手続きが必要になるケースもある

加入の手続きは、お住まいの市区町村役場の担当窓口で行います。

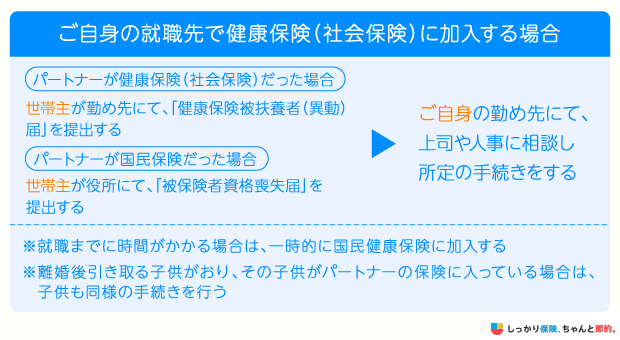

【再加入が必要なケース3】離婚後就職する場合(就職していた場合)

離婚後、新たに就職する場合には、就職先の健康保険に加入します。

このとき子供を引き取る場合は、子供を扶養に入れる手続きも必要です。

ただし、就職までに期間が空く場合は、一時的に国民健康保険に加入するなどの対応が必要となります。

未加入となる期間が数日であっても、公的保険制度の手続きをしていない期間中に医療機関にかかった場合の医療費は、全額自己負担(10割負担)となるため、手続きを行うことをおすすめします。

また、離婚前からすでに勤務先の健康保険に加入しており、子供を扶養家族にする場合や苗字の変更がある場合も、所定の手続きが必要です。

離婚時に活用できるひとり親世帯への公的保障

離婚してひとり親になった場合は、以下の公的保障を活用できます。

離婚時に活用できるひとり親世帯への公的保障

児童手当

児童手当は、ひとり親世帯を含む0歳から18歳まで(障害がある場合は20歳未満)の子どもを養育している方を対象に手当が支給される制度です。

児童手当の支給額は、以下の通りです。

児童の年齢 |

児童手当の額 (1人あたり月額) |

|---|---|

3歳未満 |

一律15,000円 |

3歳以上小学校修了前 |

10,000円 (第3子以降は15,000円) |

中学生 |

一律10,000円 |

2024年10月からは制度が拡充され、所得制限が撤廃され第3子以降の支給額が引き上げされるといった変更も行われました。

離婚時には、児童手当の受給者を子どもと同居する方に変更する必要があります。

手続きは住民票のある市区町村で行うため、早めに準備しましょう。

児童扶養手当

児童扶養手当は、18歳まで(障害がある場合は20歳未満)の子どもを養育するひとり親世帯に対して支給される公的手当です。

支給額は、所得や子どもの人数に応じて変動します。

全部支給(2人世帯) |

一部支給(2人世帯) |

|

|---|---|---|

所得制限限度額 |

190万円 |

385万円 |

児童1人のみ |

支給月額46,690円 |

支給月額46,680~11,010円 |

加算額(児童2人目以降1人につき) |

支給加算額11,030円 |

支給加算額11,020~5,520円 |

※令和7年4月~の金額参照:児童扶養手当|こども家庭庁

受給するためには、市区町村への申請が必要です。

また、自治体によっては独自の支援制度を設けている場合もあるため、あわせて確認することをおすすめします。

ひとり親家庭等医療費助成制度

ひとり親家庭等医療費助成制度は、ひとり親世帯が医療機関で診療を受けた際の自己負担分を一部助成する制度です。

対象は、18歳までの子ども(障害がある場合は20歳未満)とその保護者で、所得制限などの要件があります。

助成内容や対象範囲は自治体によって異なるため、詳細はお住まいの市区町村で確認しましょう。

利用には申請が必要で、「マル親医療証」の交付を受けておくとスムーズに制度を活用できます。

離婚の保険に関してよくある質問 Q&A

離婚の保険に関してよくある質問

Q. 離婚した後は今の保険証をそのまま使えるのですか?

A. 仕事を始めたり、勤務先で健康保険に加入できれば社会保険、それ以外は国民健康保険となります。

どちらかに加入義務があるため、早めに手続きを行いましょう。

Q. 離婚後に生命保険の受取人の変更はどのようにしたらいいですか?

A. 離婚後は、生命保険の受取人を元配偶者から子供へ変更しましょう。

この手続きをしなければ、元配偶者に保険金が支払われる可能性があり、相続でトラブルに遭う可能性がありますので注意しましょう。

まとめ

今回は、離婚した場合の公的保険制度や民間の保険契約の手続き、見直し方法や注意点について解説しました。

この記事の要点を振り返ってみましょう。

| 離婚した時の保険のポイント |

|---|

|

離婚をすると公的保険制度や民間の保険に関わらず、状況に応じてさまざまな手続きが必要となります。

離婚前後は、財産の分割や子供の養育などで何かと揉めることも多く、スムーズにいかないことも多いです。

また離婚が成立し、別居後に手続きを進めるとなると郵送でのやり取りが必要になる等時間がかかってしまうこともあるため、出来るだけ離婚前に保険の手続きを確認しておきましょう。

そうすることで、無保険になるリスクや元パートナーとのトラブルを減らすことができ、余裕を持って新しい生活を始められます。

これまで解説してきた内容を読んでもよく分からない……という人は、ぜひファイナンシャルプランナーへの無料相談を検討してみて下さい。

あなたに合った保険の見直しや資産運用について、お金のプロであるファイナンシャルプランナーがサポートさせていただきます。

また、離婚をしたら生命保険や公的社会保険はどうなる?など気になる方は、【コのほけん!】離婚をしたら生命保険や公的社会保険はどうなる?知っておきたい変更点や注意点も参考にしてみてください。

- 前田 祐治

- 関西学院大学教授

そのような時は、安い保険料で保険金額を大きくできる、「定期保険」や「所得補償保険」などをおすすめします。子供の成長に合わせた保険期間を選び、月にいくら生活費が必要かを掌握したうえで保険金額をかけすぎなければ保険料を安く抑えることができます。

.png)