就業不能保険とは働けなくなった時に備える保険

就業不能保険(就業不能保障保険)は、病気やけがで働けなくなった場合に、給付金を受け取れる保険です。

医療保険のように入院や手術などの治療に対する給付ではなく、所定の「就業不能状態」になることで給付金が受け取れます。

保険会社によっては、主契約の特約として就業不能保障を扱っている場合もあります。

就業不能保険がいらないと言われる理由とは

就業不能保険がいらないと言われる理由は、「病気やケガをした場合には公的保険制度があるから大丈夫」という考えがあるからです。

傷病手当金や障害年金などの制度はありますが、カバーできるのは一部であり状況によっては受け取れない場合もあります。

また、就業不能保険の必要性は社会保障制度だけではなく、資産状況や家庭状況でも変わってきます。

そこで、就業不能保険の必要性が低い人と高い人の特徴を解説していきます。

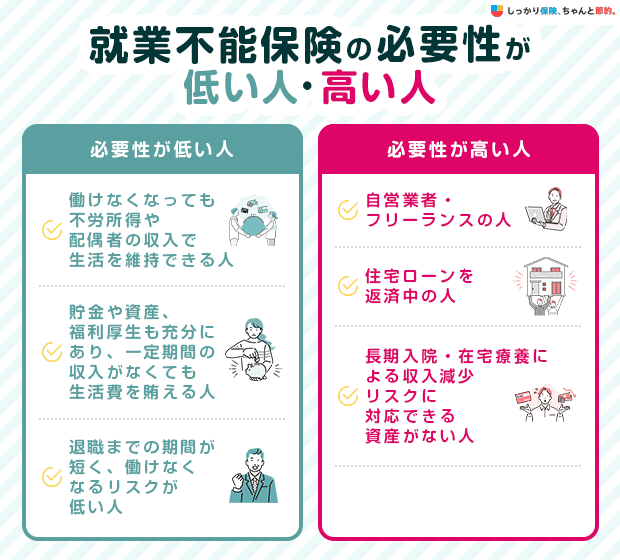

就業不能保険の必要性が低い人

以下のいずれかの特徴を持っている方は、就業不能保険の必要性が低いかもしれません。

就業不能保険の必要性が低い人

- 働けなくなっても不労所得や配偶者の収入で生活を維持できる人

- 貯金や資産、福利厚生も充分にあり、一定期間の収入がなくても生活費を賄える人

- 退職までの期間が短く、働けなくなるリスクが低い人

上記のように、働けなくなった場合でも生活費を賄える方法が確保できている方は就業不能保険の必要性が低いといえます。

ただし、これらの状況に該当していても、将来のリスクや家族の状況を考慮して就業不能保険を検討することは重要です。

保険の必要性は個々人のリスク許容度や財政状況によって異なるので、専門家と相談して適切な判断を行いましょう。

就業不能保険の必要性が高い人

以下のいずれかの特徴を持っている方は、就業不能保険の必要性が高いかもしれません。

就業不能保険の必要性が高い人

- 自営業者・フリーランスの人

- 住宅ローンを返済中の人

- 長期入院・在宅療養による収入減少リスクに対応できる資産がない人

就業不能保険は、自営業者やフリーランスの方だと有給や傷病手当金のような制度がないため、必要性が高くなります。

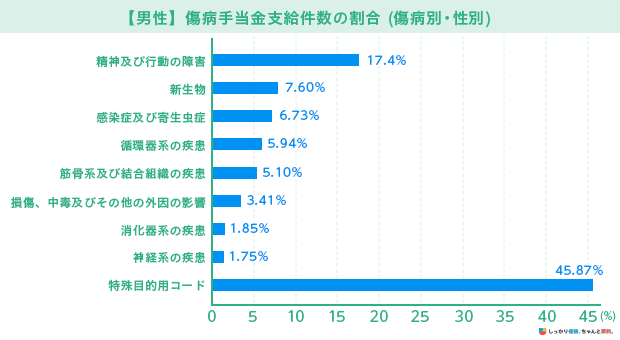

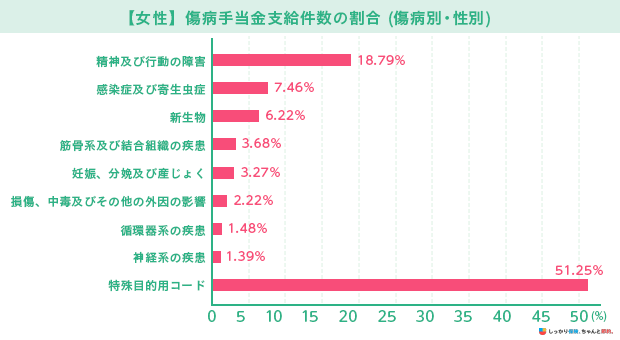

以下の「性別の傷病手当金の支給件数割合」を見ると、特殊目的用コードを除き、精神および行動の障害が原因で受け取っている方が多くなっています。※特殊目的用コードとは新型コロナウイルス感染症などの原因不明の新たな疾患などが含まれます。

参考:現金給付受給者状況調査報告 令和4年度|全国健康保険協会

就業不能保険に加入する際は、精神障害もカバーできるような保障にしましょう。

また、会社員の方でも子どもの教育資金が必要だったり、住宅ローンの返済をしていたりなど、病気やケガによって働けなくなった際の収入減少に対応できる資産がない方は、収入が途絶えるリスクに備え、医療保険と一緒に就業不能保険を加入検討しても良いでしょう。

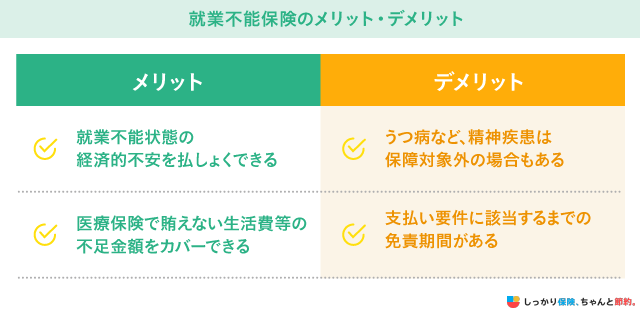

就業不能保険のメリット・デメリット

就業不能保険のメリットは、万が一ご自身が働けない状態となっても、毎月決まった金額を給付金として受け取れるため、生活費に対する不安を払しょくできる点です。

医療保険では賄えない、療養中の家族の生活費、子供の教育費、住宅や車のローンなどを就業不能保険でカバーすることができます。

ただし、デメリットに記載のある通り、うつ病などの精神疾患は、商品によって保障対象外の場合もあります。

給付の条件は保険会社によって様々ですので、内容を注意深く確認することが必要です。

また、基本的に免責期間も60日など長めに設定されるため、その期間のリスクには先述の「傷病手当金」を利用するなど、その人に合った備え方を検討する必要もあります。

就業不能保険に関してよくある質問 Q&A

就業不能保険に関してよくある質問 Q&A

Q. 就業不能保険の給付金支払条件は厳しいですか?

A. 就業不能保険の給付金支払い条件は厳しいと言われることがあります。

その理由として、保険会社の定める「就業不能状態」は働けない程の病状や障がい状態を指すことが多いからです。

本人の判断では就業不能と思われても、保険会社の基準では就業不能保険の条件に合致しない場合は給付金の支払いが行われません。

Q. 就業不能保険の加入率はどれぐらいですか?

A. 生命保険文化センターの調査によると、就業不能保険の世帯加入率は17.2%です。

参照:2024(令和6)年度 生命保険に関する全国実態調査|生命保険文化センター

前回調査(平成30年度)の加入率は18.4%で、就業不能状態への備えを検討する世帯数は減少傾向にあることが考えられます。

Q. 仕事ができなくなるリスクに備える保険はありますか?

A. 病気やケガで仕事ができなくなった際におすすめの保険は、民間保険での就業不能保険が挙げられます。

就業不能保険は、病気やケガで働けなくなってしまった時に、公的保険制度でカバーし切れない収入減少部分を補う民間の保険です。

医療保険のように入院日数による給付ではなく、医師の診断の元、保険会社の定める「就業不能状態」となり、その状態が支払い対象外期間を越えて継続した場合、給付金が受け取れます。

Q. 就業不能保険の審査(診査)に落ちたらどうすればいいですか?

A. 保険会社の審査基準は会社によって異なりますので、就業不能保険の審査(診査)が通らなかった場合でも、他の保険会社の就業不能保険を検討してみましょう。

複数の保険会社に自身で確認するのは大変ですので、複数の保険会社を取り扱っている代理店へ相談してみるのも有効です。

自分に合った就業不能保険の選び方はこちらをご覧ください。

Q. 就業不能保険が必要な人はどんな人ですか?

A. 就業不能保険の必要性が高い方の特徴は以下の通りです。

就業不能保険の必要性が高い人

-

就業不能保険の必要性が高い人

-

自営業やフリーランスの人

-

住宅ローンを返済中の人

- 長期入院や治療費などに備える貯蓄がない人

自営業やフリーランスの方は、公的保険制度が手厚く受けられない事が多いです。

そのため、民間保険でリスクに備えることが大切です。

Q. フリーランス・自営業の子育て世帯に就業不能保険は必須ですか?

自営業者には特に重要です。会社員と異なり傷病手当金(給料の約2/3を最長1年6ヶ月支給)がなく、働けない期間の公的保障はほぼゼロです。国民健康保険には休業補償がないため、貯蓄が3ヶ月分未満の場合は優先度が極めて高くなります。自営業者向けには免責期間30日・給付期間2〜5年の短期型商品もあり、月額保険料3,000〜5,000円程度で月額20万円の保障を確保できます。事業資金と生活費を分けて保障額を設定することが重要です。

Q. 子育て中に病気で働けなくなったら、就業不能保険でいくら受け取れますか?

就業不能保険は月額10〜30万円程度の給付金を設定できます。例えば月収40万円の世帯主が加入する場合、住宅ローンや生活費を考慮して月額15〜20万円程度に設定するケースが一般的です。給付期間は60〜65歳までが主流で、うつ病など精神疾患は支払対象外または支払期間が最長18ヶ月に制限される商品が多いため、約款の就業不能状態の定義を必ず確認しましょう。

Q. うつ病でも保障される就業不能保険はありますか?

精神疾患を保障する商品は限定的ですが、2020年以降増加傾向にあります。一部の保険会社では精神疾患対応商品を提供していますが、支払条件は「入院中のみ」または「最長18ヶ月まで」と制限があります。通常の病気・ケガは60〜65歳まで保障されるのに対し、精神疾患は短期保障です。

就業不能保険に関する口コミ

まとめ

就業不能保険は重い病気やけがが原因で入院などの状態になり、働けなくなった期間中の収入減少に備える保険です。

会社員の方であれば、万が一の際に傷病手当金や労災保険などの保障が受けられますが、自営業の方はこれらの公的保険制度が厚くありません。

また会社員の場合も、公的保険制度だけで収入減少を賄えないケースもあります。

そのような場合に備えるのが就業不能保険の主な加入目的です。

就業不能状態になった際に、継続して給付金を受け取れるのが就業不能保険の最大の特徴ですが、以下のようなメリット・デメリットもありますので、必要か不要かは人によって異なります。

今の自分にとって、就業不能保険が必要なのか不要なのかわからない方もいるかと思います。

そのような時は、保険のプロであるファイナンシャルプランナーの無料相談を検討してみるのも一つの手です。

あなたのライフステージや家族構成に合った最適な保険、資産運用のプランを提案してくれます。

また、長期間働けなくなるのはどんなとき?について知りたい場合は、【コのほけん!】就業不能保険って必要?長期間働けなくなるのはどんなとき?場面別の就業不能保険の必要性を解説も参考にしてみてください。

.png)