2027年1月から、未成年の子どもを対象とした新たな非課税投資制度「こどもNISA」が始まる予定です。

しかし「旧ジュニアNISAと何が変わったのか」「どうやって始めればいいのか」など、制度の全体像がつかめず、疑問を持っている方も多いのではないでしょうか。

本記事では、こどもNISAの仕組みや特徴、年齢別の活用方法や運用開始までの流れをわかりやすく解説します。

お子さまの将来に向けた資産形成を考えている方は、ぜひ参考にしてください。

※この記事は2026年4月時点での情報を基に執筆しています。こどもNISAの最新情報は金融庁のWebサイトなどをご確認ください。

こどもNISAとは?

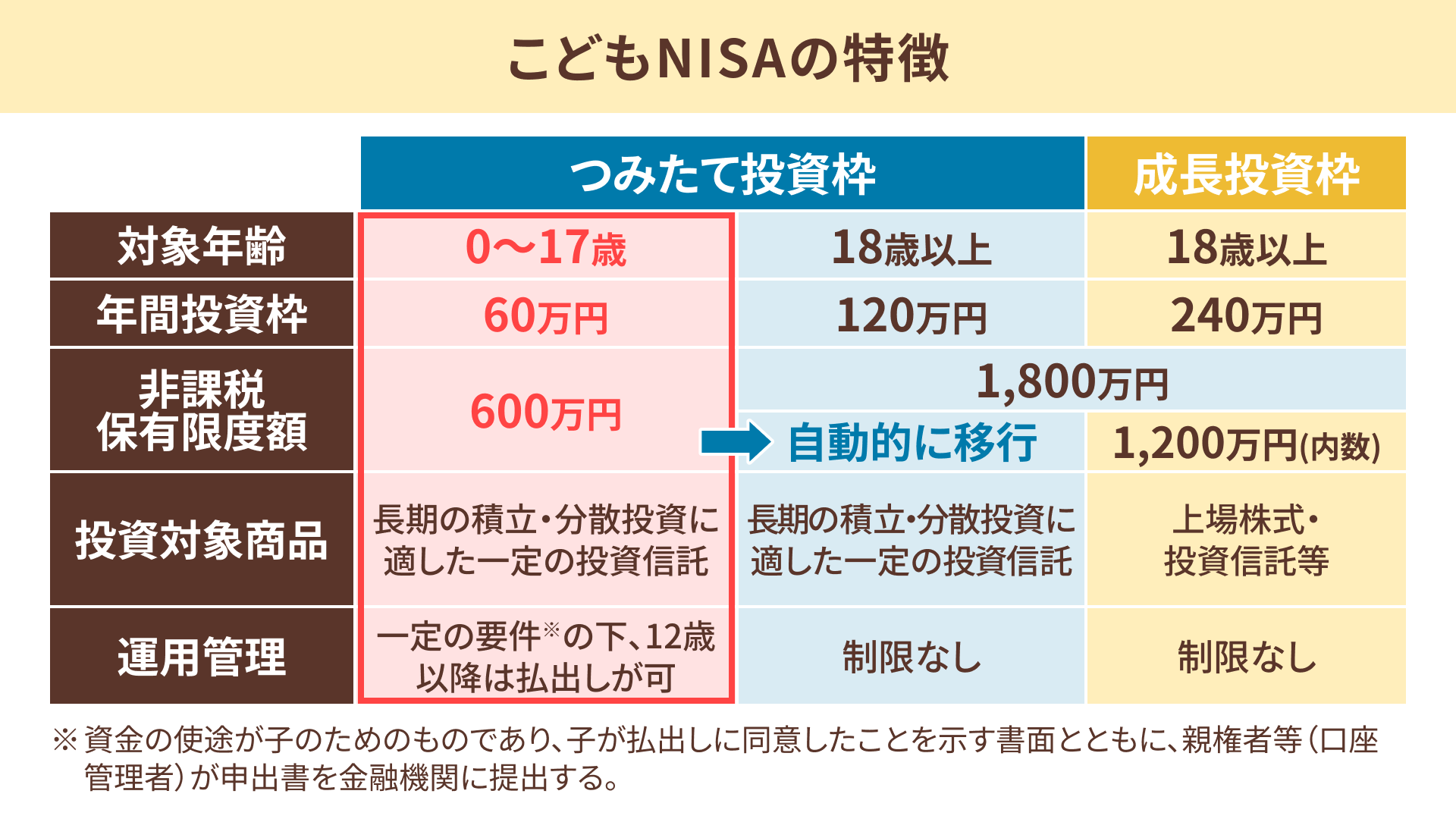

こどもNISAとは、0歳から17歳の子ども名義で非課税の積立投資ができる制度です。

2023年末にジュニアNISAが廃止されて以降、18歳未満が利用できる非課税投資制度は存在しませんでした。

こどもNISAはこの空白を埋める形で創設され、子育て世帯の資産形成を後押しする制度として注目を集めています。制度開始は2027年1月からの予定です。

こどもNISAの特徴とは?

こどもNISAにおける年間の投資上限は60万円(月額換算で5万円)、生涯の非課税保有限度額は600万円に設定されています。

対象商品は金融庁が定める基準を満たす、長期・分散投資に適した投資信託に限られており、個別株は購入できません。

払い出しについては、12歳以降であれば所定の条件を満たせば可能になります。

具体的には、「資金の使途が子どものためであること」「子ども本人が同意していること」「金融機関へ必要書類を提出すること」などが求められる見込みです。

18歳に到達した時点で、こどもNISAの資産は成人向け新NISAのつみたて投資枠へ自動的に移行されます。

ジュニアNISAとこどもNISAの違い

ジュニアNISAとこどもNISAは、いずれも未成年向けの非課税投資制度ですが、制度設計には複数の違いがあります。

ジュニアNISA |

こどもNISA |

|

|---|---|---|

年間投資上限 |

80万円 |

60万円 |

非課税保有限度額 |

400万円 |

600万円 |

非課税投資期間 |

最長5年 |

無期限 |

投資対象商品 |

個別株・投資信託など |

つみたて投資枠対象の投資信託 |

引出制限 |

原則18歳まで不可 |

12歳以降、所定の条件を満たすと可能 |

ジュニアNISAは、原則18歳まで引き出しができないという制約が大きかったため、普及が進まなかったといわれています。

一方で、こどもNISAでは引き出し可能年齢が12歳に引き下げられ、中学・高校進学時の教育費用などにも対応できるようになる予定です。

また、非課税期間も最長5年から無期限へ変更されました。

0歳から積み立てを始めれば、18年以上にわたり非課税で運用でき、複利効果をより長く活かせます。

複利効果とは、投資で得た利益を元本に組み入れることで、利益が利益を生み、雪だるま式に利益が膨らんでいく効果です。

年間投資上限は80万円から60万円に引き下げられたものの、非課税保有限度額は400万円から600万円に拡充されます。

そのため、長期で見た場合の非課税枠は広がったといえます。

関連記事:新NISAは2024年スタート!これまでのNISAとの違いは?メリット・デメリットも解説

【子どもの年齢別】こどもNISAを始めるタイミングと活用方法

こどもNISAは0歳から17歳まで利用できるため、子どもの年齢に応じた活用方法を検討しましょう。

【0歳〜】未就学児から長期投資を開始する

こどもNISAは、開始時期が早いほど運用期間を長く確保でき、複利効果を活かした資産の成長が見込めます。

例えば、0歳から毎月3万円を年率5%で18年間積み立てると、元本648万円に対して運用後の資産総額は約1,036万円になる計算です。

一方、同じ条件で毎月3万円を10歳から積み立てた場合、運用後の資産総額は約351万円にとどまり、約700万円の差が生まれます。

未就学児の段階では子ども本人が投資を理解するのは難しいため、親権者が運用方針を決めて管理する形になるでしょう。

積立の原資として、児童手当(3歳未満で月1万5,000円)を活用すれば、家計の負担を抑えながら積立を続けられます。

【小・中学生~】金融教育と併せて活用する

小学校高学年から中学生にかけては、こどもNISAを金融教育の実践ツールとして活用する方法が考えられます。

こどもNISAでは12歳以降の引き出しに子ども本人の同意が必要となるため、「なぜお金を運用するのか」「引き出すべきタイミングはいつか」を親子で話し合う機会が自然に生まれるでしょう。

運用状況を定期的に確認しながら、資産が増減する理由を一緒に考えることで、学校では学びにくい「実践的な金融知識」を身につけることが可能です。

【高校生~】本人名義でのNISA口座開設を検討する

高校生から始める場合、18歳までの運用期間は1〜2年と短く、複利効果は限定的です。

ただし、18歳になると資産が成人向け新NISAへ自動移行されるため、早めに口座を開設しておく意味はあります。

成人向け新NISAでは年間投資枠が最大360万円、非課税保有限度額が1,800万円に拡大されます。

高校生のうちに投資の基本を経験しておけば、18歳以降の本格的な資産形成にスムーズに移行できるでしょう。

親が知っておきたいこどもNISAのメリット・デメリット

こどもNISAについては、メリットだけでなくデメリットも理解した上で、家庭に合った活用方法を検討してみましょう。

メリット1:非課税枠を活用し効率的に教育資金が準備できる

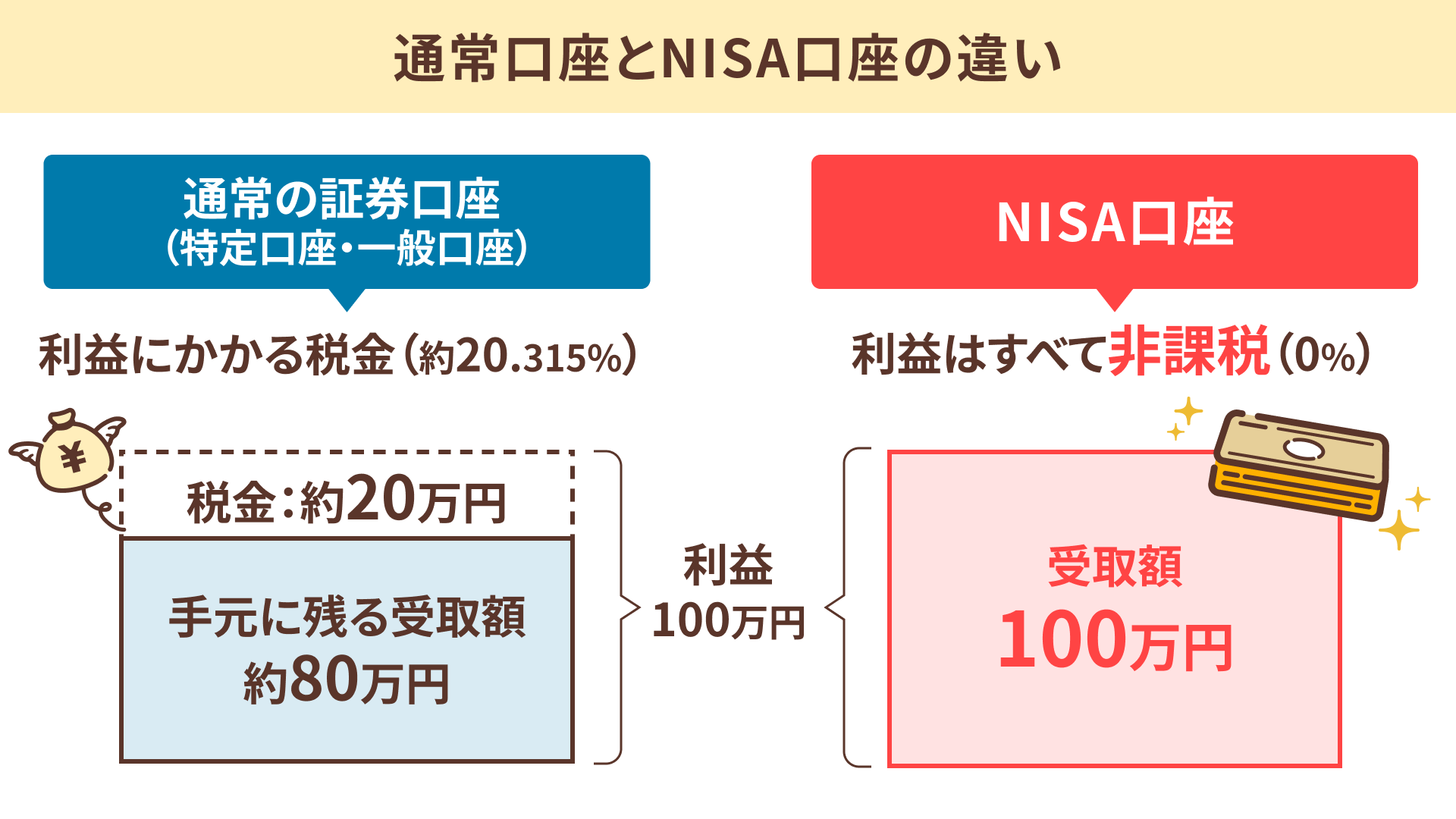

こどもNISAでは、運用で得た利益に対して税金がかかりません。

通常の投資では利益に約20.315%の税金が発生しますが、こどもNISAならその分も手元に残ります。

例えば運用益が100万円の場合、通常なら約20万円が税金として差し引かれますが、こどもNISAでは100万円がそのまま教育資金に充てられます。

年間60万円・生涯600万円の非課税枠を計画的に活用すれば、税負担を抑えながら効率的に教育資金を準備できるでしょう。

メリット2:長期的な複利効果で資産を大きく育てられる可能性がある

こどもNISAは非課税期間が無期限のため、運用で得た利益を再投資に回し続けることで、複利効果を長期にわたって享受できます。

運用期間が長くなるほど複利効果は加速するため、できるだけ早い時期に始めることが重要です。

メリット3:金融庁の基準を満たした投資信託のみが対象で、初心者でも始めやすい

こどもNISAの投資対象は、金融庁が定めた基準をクリアした長期・分散投資向けの投資信託に限定されています。

個別株やリスクの高い金融商品は対象外のため、投資経験が少ない方でも商品選びで大きな失敗をする可能性は低いといえます。

さらに、毎月一定額を積み立てる仕組みにより購入価格が平準化されるため、「いつ購入すべきかわからない」という不安を軽減できる点もメリットです。

デメリット1:投資タイミングによる元本割れのリスクがある

- 元本割れとは

払込保険料よりも受け取る解約返戻金の金額が少なくなること

こどもNISAは投資信託を通じて運用をするため、元本保証はありません。

市場環境によっては、教育費が必要なタイミングで、資産が投資元本を下回っている可能性もあります。

特に、運用期間が短い場合や市場の下落局面と資金の引き出し時期が重なった場合には、損失が生じるリスクは高くなるでしょう。

なるべく長く運用期間を確保することに加え、教育費が必要になる数年前から段階的に売却し、預貯金に移しておくことも検討する必要があります。

デメリット2:資金に贈与税がかかる可能性がある

こどもNISAは子ども名義の口座で運用する制度です。

親や祖父母が資金を拠出する場合、その資金は子どもへの贈与とみなされます。

年間110万円以下の贈与であれば贈与税はかかりません。

しかし、こどもNISAの年間投資枠60万円に加えてほかの贈与がある場合、合計額が110万円を超えると課税対象になるため注意が必要です。

【ステップ別】こどもNISAはどう始める?口座開設から運用開始までの流れ

こどもNISAを始めるまでの流れを、以下の3つのステップで解説します。

こどもNISAを始めるまでの3ステップ

- ステップ1:口座を開設する証券会社・金融機関を選ぶ

- ステップ2:必要書類を準備し口座開設の手続きを行う

- ステップ3:投資商品を選定し積立の設定を行う

制度開始と同時にスムーズに運用を始められるよう、事前に流れを把握しておきましょう。

ステップ1:口座を開設する証券会社・金融機関を選ぶ

まずは、どの証券会社や金融機関で口座を開設するかを決めます。

NISA口座は1人につき1つの金融機関でしか開設できないため、慎重に選びましょう。

金融機関を選ぶ際に確認したいポイントは以下のとおりです。

金融機関を選ぶ際のポイント

- 取扱商品の種類と本数

- 購入時手数料などのコスト

- アプリやWebサイトの操作性

- サポート体制

ネット証券は取扱商品の数が多く、手数料も低い傾向があります。

一方、銀行や対面型の証券会社は窓口で相談できるため、投資に不慣れな方には安心感があるでしょう。

複数の金融機関を比較した上で判断することをおすすめします。

ステップ2:必要書類を準備し口座開設の手続きを行う

金融機関が決まったら、口座開設に必要な書類を準備します。

ジュニアNISAの手続きを参考にすると、以下のような書類が必要になる可能性があります。

口座開設に必要な書類

- 子ども本人のマイナンバーカードまたは通知カード(※通知カードの利用には一定の条件あり)

- 子ども本人の本人確認書類(健康保険証など)

- 運用管理者(親など)の本人確認書類

- 運用管理者(親など)と子どもの関係を証明する書類(住民票など)

口座開設の手続きは、ネット証券であればオンラインで完結するケースが一般的です。

銀行や対面型の証券会社では窓口での申し込みが必要になる場合もあります。

開設までに数週間かかることもあるため、余裕を持って手続きを進めましょう。

ステップ3:投資商品を選定し積立の設定を行う

口座が開設できたら、投資する商品を選び、積立の設定を行います。

こどもNISAの対象商品は、金融庁の基準を満たした投資信託です。

現在は350本が対象となっていますが(※2026年4月15日時点)、令和8年税制改正大綱によると、今後さらに商品は拡充される見込みです。

商品を選んだら、毎月の積立金額と引き落とし日を設定します。

年間投資枠は60万円(月額5万円相当)ですが、満額にこだわる必要はありません。

家計の状況に合わせて、無理なく続けられる金額からスタートし、余裕が出たタイミングで増額する方法もあります。

投資商品を選定する際のポイント3点

なお、商品を選ぶ際は、以下の3点を確認しましょう。

こどもNISAで投資商品を選ぶ際のポイント

- 投資対象の分散度合い

- 信託報酬

- 運用実績の安定性

まず、国内外の株式・債券に幅広く投資する「バランス型」などは、リスクを分散した運用に適しています。

次に、長期運用ではコストの差が成果に影響するため、信託報酬が低い商品を選ぶのが基本です。

最後に、過去の運用成績は将来の運用成果を保証するものではありませんが、目論見書などを見て運用実績も確認するとよいでしょう。

関連記事:初心者にもおすすめの資産運用とは?メリット・デメリットや保険での資産運用方法もわかりやすく解説

こどもNISAに関するよくある質問

こどもNISAに関するよくある質問

Q.未成年の子ども名義でこどもNISAの口座は開設できますか?

A.こどもNISAは0歳から17歳を対象とした制度であり、未成年の子ども本人の名義で口座を開設できます。

ただし、未成年者が自分で手続きを行うのは難しい場合もあるため、実際の口座開設手続きや運用管理は親権者が代理で行うケースが多くなるでしょう。

Q.こどもNISAと学資保険は、どちらが教育資金準備に適していますか?

A.どちらが適しているかは、家庭の状況や教育資金に対する考え方によって異なります。

こどもNISAは運用益が非課税で資産を効率的に増やせる可能性がある一方、元本保証はありません。

学資保険は満期まで継続すれば確定した金額を受け取れ、契約者の万が一に備える保障機能もあります。

「リスクを取って資産の成長を目指すか」「確実性を優先するか」という方針によって選択は変わるため、両方を併用してバランスを取る方法も含めて検討してみましょう。

関連記事:学資保険の選び方!子供のケガや大学費用まで備える3つのポイントと役割を解説

まとめ

こどもNISAは、子どもの教育資金づくりに活用できる非課税投資制度として、2027年1月の開始が予定されています。

開始時期が早いほど複利効果を活かせるため、制度がスタートしたらなるべく早く積立を始められるよう、金融機関や投資商品に関する情報収集などの準備を進めておきましょう。

ただし、こどもNISAは現時点で制度の詳細が確定していない部分もあり、今後内容が変更される可能性もあります。

金融庁のNISA特設ウェブサイトなどで、最新情報を定期的に確認することをおすすめします。