女性保険とは、女性特有の病気やがんなどに対する保障に特化した保険です。

30代ごろから女性特有の病気やがんの罹患率は上昇していくため、万が一に備えるために女性保険に加入するべきか悩まれている方も多いと思います。

この記事では、女性保険の必要性やメリット・デメリットを分かりやすく解説します。

この記事でわかること

女性保険の必要性

まず、女性保険の必要性を考えるうえで知っておくべきリスクについて解説します。

高齢になるほど病気に罹患するリスクは高まります。

そのため、女性保険に限らず生命保険は、年齢を重ねるごとに保険料は高くなっていくだけでなく、申し込みをしても保険会社の審査に通過しにくくなります。

かといって、早く加入すれば良いというものでもありませんので、女性保険の加入を検討する際は、以下の判断基準を元にご自身にとっての必要性を考えると良いでしょう。

女性保険の必要性を考えるポイント

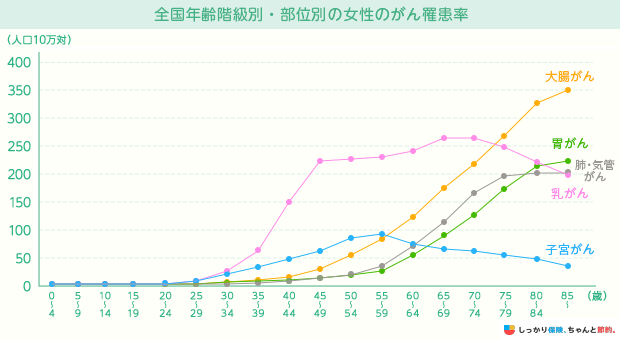

1. 女性特有のがんは若年層でもリスクが高い

参考:がんの統計 2023 資料編 92~95ページ|公益財団法人 がん研究振興財団

参考:がんの統計 2023 資料編 92~95ページ|公益財団法人 がん研究振興財団

上記データを見ると、乳がんや子宮がんなどの女性特有のがんは、他の部位のがんとは異なり、30代~40代の若年層の罹患リスクが高い傾向にあります。

そのため、女性特有のがんになるリスクが高まる前の20代や30代のうちに、女性保険への加入を検討しても良いでしょう。

2. 出産時の異常分娩に対するリスク

妊娠前から女性保険を含む医療保険に加入している場合、異常分娩(帝王切開や吸引分娩など)は保障対象になるのが一般的です。

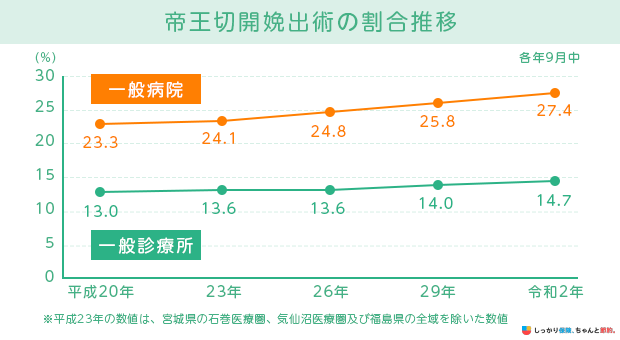

※出典:結果の概要Ⅰ医療施設調査3診療等の状況|令和2(2020)年医療施設(静態・動態)調査(確定数)・病院報告の概況20ページ|厚生労働省

厚生労働省が公表しているデータによると、帝王切開で出産する件数は年々増加傾向にあります。

すべての分娩件数に占める帝王切開の割合は、平成2年は11.2%であったのが令和2年には27.4%と約4人に1人まで増えています。

女性保険に加入することで、出産時の異常分娩や合併症リスクに対し、より手厚い保障を受けることで経済的な負担が軽減されやすくなるでしょう。

また、少額短期保険の中には、通常であれば保障対象外となる正常分娩でも保障される商品もあります。

妊娠中の保険加入は条件付きとなるのが一般的

妊娠中に女性保険に加入できるかは、商品によって異なります。

また、加入できたとしても、以下のように条件付きとなるのが一般的です。

妊娠出産にまつわる保険加入の注意点

- 妊娠中に加入する場合、子宮に生じた疾病は異常分娩であっても保障対象外(特定部位不担保)

- 「妊娠●か月目以降は加入できない」といった条件付きの保険もある

出産時には、帝王切開や吸引分娩といった異常分娩や合併症になるリスクも考えられます。

出産妊娠を望んでいる女性であれば、妊娠前に女性保険を検討しておくのもひとつの手です。

妊娠から出産時にかかる費用、利用できる制度、妊娠中~出産後に見直したい保険について解説したこちらの記事も参考にしてください。

- 前田 祐治

- 関西学院大学教授

女性保険のメリット・デメリット

女性保険のメリット・デメリットは、以下の通りです。

女性保険のメリット

女性保険のデメリット

メリット1. 女性特有の病気・がんに対する保障が手厚い

女性保険に加入すると、乳がんや子宮筋腫など女性特有の病気に罹患した際には手厚い保障が受けられます。

例えば、商品によっては女性特有の病気で入院をすると、通常の2倍の金額の入院給付金を受け取れます。

通常の入院給付金額を5,000円にしていた場合、女性特有の疾病で入院した場合の給付金額は、1日につき10,000円です。

通常の入院給金額を10,000円にして医療保険に加入したときよりも、割安な保険料で女性特有の疾病に備えられる点は女性保険の主なメリットといえるでしょう。

メリット2. 個室や少人数部屋を希望しやすくなる

女性特有の病気で入院をする際、個室でプライバシーを守りながら治療に専念したいと思う方は少なくありません。

ただし、自ら希望して個室や少人数部屋に入ると、差額ベッド代を請求されるのが一般的です。

女性保険に加入していれば、女性特有の病気になったとき、個室や少人数部屋を希望したことで自己負担が増えたとしても、対処しやすくなるでしょう。

デメリット1. 通常の医療保険よりも保険料が割高

女性保険は、女性特有の病気になったときの保障が手厚い分、通常の医療保険よりも毎月の保険料が割高です。

そのため、女性特有の病気のみに手厚く備える必要性を感じないのであれば、通常の医療保険を選ぶのも1つの方法でしょう。

デメリット2. 医療保険やがん保険と保障が重複する可能性がある

女性保険は医療保険の一種のため、すでに医療保険に加入している場合は、保障が重複する可能性があります。

保障が重複していても、保険会社が定めた給付要件に該当すれば、給付金を受け取ることは可能ですが、保険料負担は重くなります。

- 前田 祐治

- 関西学院大学教授

女性保険を選ぶ際は、こちらの記事もご覧ください。

【調査データ】みんなはどんな女性保険に加入している?

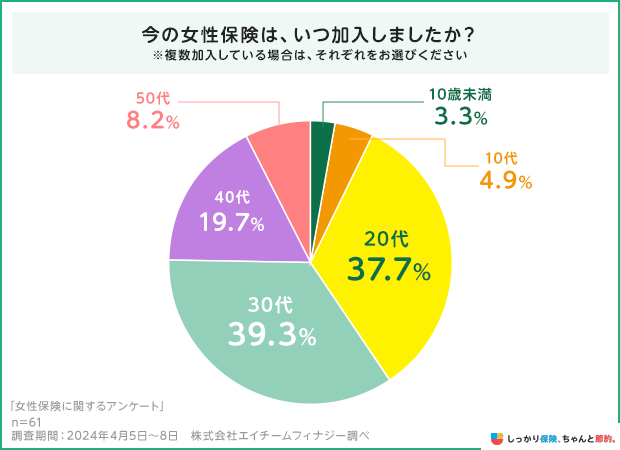

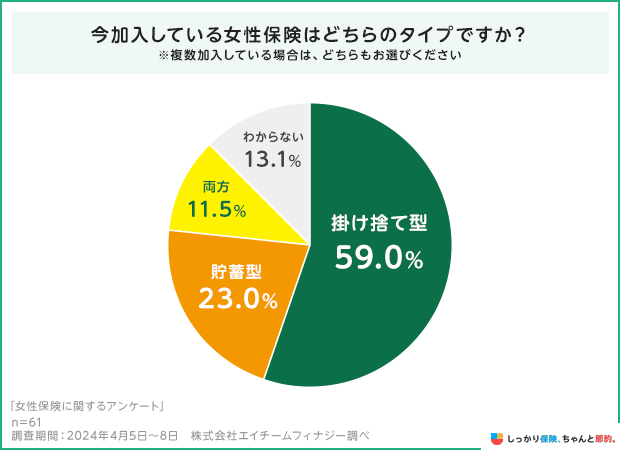

実際に女性保険に加入している方を対象に、しっかり保険、ちゃんと節約。が独自でアンケート調査を行った結果、以下のような結果となりました。

加入時の年代や加入した女性保険の種類

| 加入時の年代 | 女性保険のタイプ |

|---|---|

|

|

女性保険に加入した年代は、30代が39.3%と最多の結果になりました。

加入しているタイプは、掛け捨て型が59%となりました。

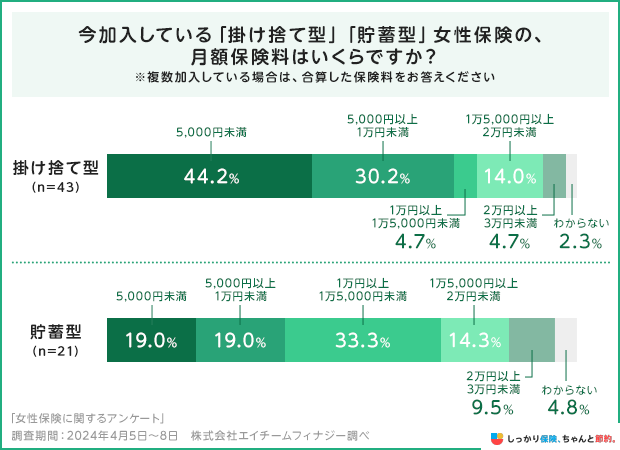

月額保険料

月額保険料の相場について「掛け捨て型」は5,000円未満と回答した方が44.2%と最多でした。

一方、「貯蓄型」は1万円以上1万5,000円未満と回答した方が33.3%で一番多い結果となりました。

このことから貯蓄型のほうが掛け捨て型と比べ、保険料は高めとなっていることが分かります。

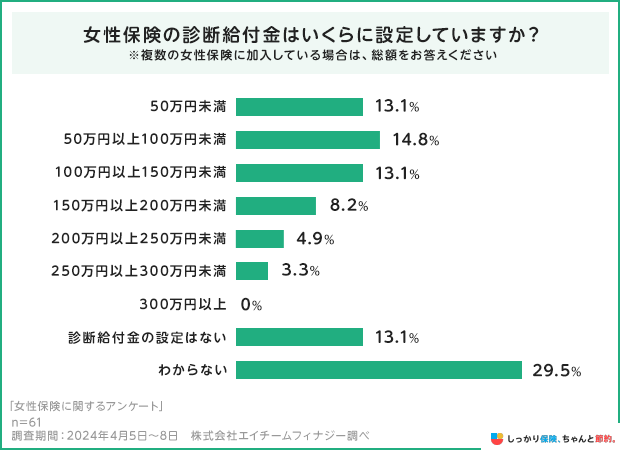

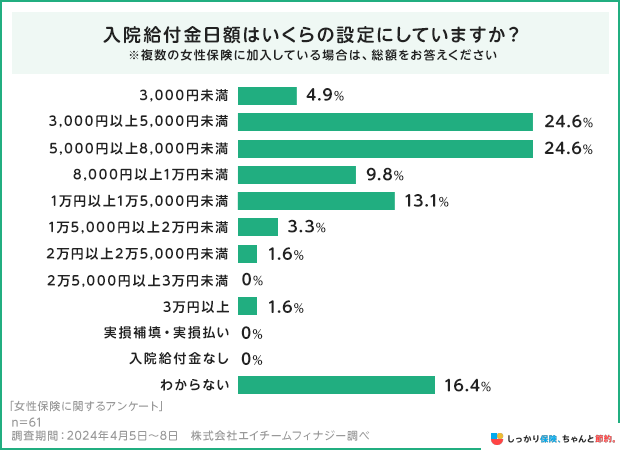

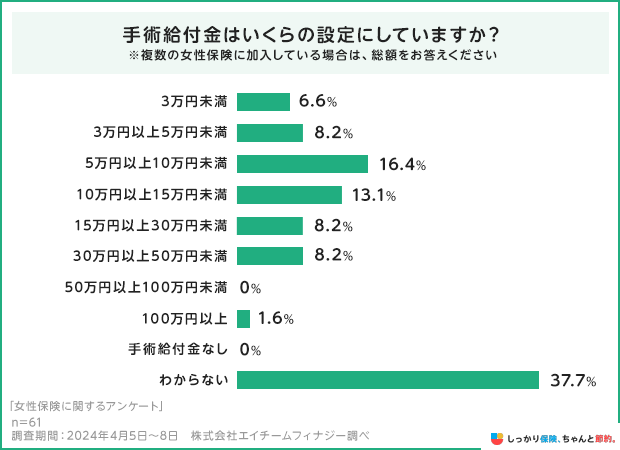

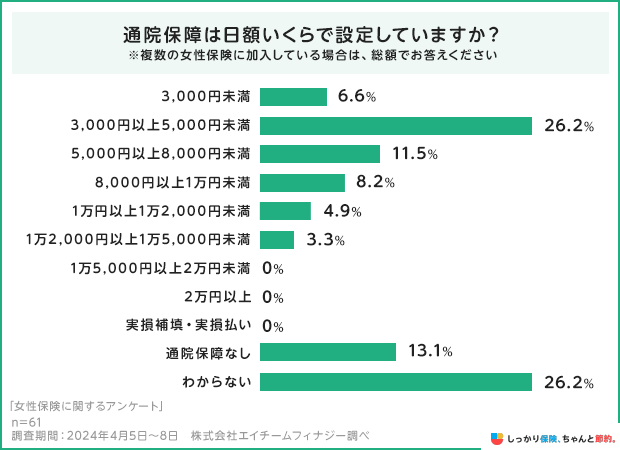

給付金について

| 診断給付金 | 入院給付金日額 | 手術給付金 | 通院保障日額 |

|---|---|---|---|

|

|

|

|

入院給付金日額は、3000円以上5,000円未満、5,000円以上8,000円未満と回答した方が最多の24.6%でした。

また、診断給付金や手術給付金、通院保障日額については、分からないと答えた方が多くいました。

| 調査概要 | インターネットによる調査 | ||

| 期間 | 2024年4月5日~4月8日 | ||

| エリア | 全国 | ||

| サンプル数 | 61名 | ||

| 調査機関 | Fastask | ||

女性保険に関してよくある質問 Q&A

女性保険に関してよくある質問

Q. 保険の女性特約とは?

A. 保険の女性特約とは、女性特有の病気にかかった際に通常の保障内容に上乗せで給付金が受取れる特約です。

具体的には、乳がん・子宮がん・異常分娩・関節リウマチなど女性に多い疾病が対象です。

Q. 医療保険の女性疾病特約は必要ですか?

A. 女性特有の病気(乳がん・子宮内膜症・子宮筋腫など)による治療費や経済的負担に備えたい方にとっては、必要性の高い特約といえます。

がん研究振興財団のデータによると、30代以降から子宮がんや乳がんなどの罹患率が上昇しています。

そのため、リスクが高まる前の20代や30代のうちに申し込みを検討すると良いでしょう。

Q. 女性疾病特約のメリットは?

A. 女性疫病に備えられる特約のメリットは、女性がかかりやすい病気での入院・手術などに備えられることです。

女性特有の病気はセンシティブなものが多く、入院の際は個室を選択すると治療に専念できると思います。

個室を選択すると個室代がかかるため、女性疾病特約を付けておくと経済的な負担を軽減できます。

詳しくは、女性保険のメリット・デメリットの章をご覧ください。

Q. 医療保険は女性に必要ですか?

A. 女性には女性特有のライフイベント、病気のリスクがあります。

そのようなリスクに備えることができるのが、女性保険です。

女性保険は医療保険と一部重複が発生するため、もし医療保険を考慮中であれば、女性保険との兼ね合いも考えておきましょう。

詳しくは、女性保険は医療保険やがん保険と保障が重複する可能性があるの章をご覧ください。

Q. 妊娠中でも女性保険に入れますか?

A. 保険会社によっては、妊娠中であっても女性保険に加入できます。

ただし、加入したあと、妊娠・出産が保障の対象にならないことがあります。

また、女性保険に加入できる条件も異なるため、詳細は保険会社にお問い合わせください。

まとめ

女性保険とは、女性だけが加入できる「医療保険」です。

乳がんや子宮がんなど女性特有の病気にて入院や手術をすると、給付金が上乗せして支給されるなど、通常の医療保険と比較し手厚い保障を受けられるのが特徴で、万が一の際の安心感に繋がります。

ただし、すでに医療保険に加入している場合は、保障内容が重複し、保険料が膨らむ可能性もあります。

優先順位を決めて必要な保障内容を取捨選択し、保障内容と月々の保険料のバランスを考えて自分に適切な女性保険を選びましょう。

これらのポイントを抑えておけば自分に適した女性保険を選ぶことができますが、保険に詳しい方から直接話を聞いて選びたいという方は、ぜひファイナンシャルプランナーへの無料相談もご検討ください。

.png)