.png)

逆流性食道炎は、胃の中の胃液などが食道に流れ込み、炎症が起きた状態です。

この病気の特徴的な症状は胸やけです。

治療には、薬の服用と生活習慣の改善が中心ですが、状況によっては手術をする場合もあります。

治療が長期化したり、手術が必要になったりすると、治療費の負担を不安に感じる人もいるでしょう。

この記事では、逆流性食道炎の治療に医療保険が利用できるケースや注意する点などを解説します。

参照:逆流性食道炎ってどんな病気?|国立長寿医療研究センター

逆流性食道炎で保険はおりる?

医療保険がおりるかどうかは、逆流性食道炎の治療が契約した保険の対象になっているかどうかがポイントになります。

治療方法や入院期間などが影響しますので、いくつかの場合にわけて検証してみましょう。

逆流性食道炎の検査・診断のみされた場合

医療保険は、治療を目的にした入院や手術にかかる費用に備える保険です。

そのため、検査費用は一般的に医療保険の保障対象にならず、保険金を受け取れません。

なお、公的な医療保険(以降、健康保険)も検査は基本的に適用外ですが、医師が必要だと判断した検査を行う場合は保険の対象になります。

逆流性食道炎の可能性がある患者の症状の確認のために検査を行う場合は、医師の判断で行うはずですので、健康保険が適用されます。

逆流性食道炎で通院・薬が処方された場合

医療保険は特約で通院保障を受けられる場合がありますが、対象になるのは基本的に退院後の通院です。

また、薬の処方は医療保険の対象になりません。

そのため、通院で服薬治療を行っている場合は、医療保険はおりないのが一般的です。

なお、契約内容によっては入院前の通院も保障する医療保険があります。

この医療保険では、例えば、薬の服用で改善せず、手術に切り替えた場合に、手術前の通院も保険がおりる可能性があります。

なお、この保障がある医療保険も、入院前の一定期間が対象です。通院している期間によっては、全期間保障されない場合があります。

逆流性食道炎で入院・手術(内視鏡手術など)を受けた場合

逆流性食道炎の治療で行う、一般的な手術は健康保険の対象です。

医療保険の対象かどうかが問題になりますが、主な胃の手術は一般的に医療保険の対象となっており、医療保険がおりる可能性が高くなります。

入院や手術で行う治療は、医療保険の対象になり、保険金の給付条件に従って保険がおります。

例えば、入院すると一定額受け取れる保険や、入院期間によって受け取れる金額が変わる保険があります。

なお、手術は保険会社によって保険がおりる手術が決められています。

健康保険対象の手術を受けると保険がおりる保険会社や、健康保険の一部を対象にしている保険会社があります。

逆流性食道炎で合併症が出た場合

逆流性食道炎の合併症には、食道狭窄、バレット食道などが挙げられています。

なお、バレット食道は、食道がんの発症に関りがあるといわれています。

これらの症状の治療に保険がおりるかどうかは、契約している医療保険の条件に合った入院や手術をしたかどうかで決まります。

胃酸による食道の炎症は、逆流性食道炎と同じ検査や治療を行う場合があります。

発症した合併症の主な原因が食道の炎症であれば、逆流性食道炎と同じように入院や手術に保険がおりる可能性が高くなります。

また、加入した医療保険が健康保険対象の治療で保険がおりる契約の場合は、入院や手術で保険金を受け取れる可能性が高まります。

逆流性食道炎で保険がおりないケースはある?

逆流性食道炎の治療を受けても、医療保険がおりないケースはあるのでしょうか?

どんな場合だと保険がおりるのが難しいのか、また、保険がおりない場合の対処法などを確認しておきましょう。

薬の処方や生活習慣の改善で完治したケース

医療保険は、一般的に通院のみの治療では保険金を受け取れません。

そのため、薬の服用で治療する場合、保険はおりません。

また、生活習慣の改善で専門家からアドバイスを受ける場合もありますが、通院になるため医療保険はおりません。

治療する期間によっては、服用する薬代が心配になるかもしれません。

通院治療は、健康保険の適用になりますので、公的な制度活用を検討してみましょう。

窓口負担は基本的に治療費の1割~3割負担ですが、他の医療費と合算して一定額以上になる場合は、高額療養費制度を利用することも可能です。

入院・手術の内容が契約の対象外のケース

医療保険は契約によって、保険がおりるかどうか判断されます。

逆流性食道炎の治療の入院は、数日間で済むケースが一般的です。

最近の医療保険は短期間の入院から保障されますので、日帰り入院でも保険がおりる可能性があります。

しかし、古い保険では、数日間の入院では保険金が受け取れないケースもあります。

また、医療保険対象の手術が保険会社指定のものに限定される場合は、健康保険に認可されたばかりの手術は保険がおりない可能性があります。

もし、公的健康保険で認可されている手術を受けて、保険金を受け取りたい場合は、公的健康保険と同じ手術を保障対象としている医療保険を選択すると安心です。

逆流性食道炎で保険がおりるか確認するためのポイント

医療保険が逆流性食道炎の治療を保険金給付の対象としているか、確認するポイントを解説します。

自分が加入している医療保険で保険がおりるかどうか、契約内容を確認してみましょう。

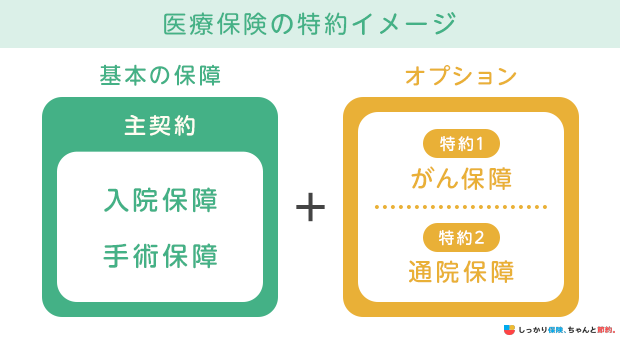

通院保障がついているか確認する

医療保険は、特約で通院の保障を付けられるものもあります。

特約は、保険のオプションのようなもので、メインとなる入院や手術に希望する保障を追加します。

なお、通院保障の内容を確認することも大切です。

保障の対象が退院後なのか、入院前も対象になるのか、また、保険がおりる通院期間も確認しましょう。

例えば、退院後の通院保障でも、退院後の経過確認のみ保障するものは保険がおりる期間は短い傾向があります。

短期入院で、その後通院治療が続くような病気の場合、退院後も通院が長期に渡ります。

もし、通院費用が心配であれば長期の通院を保障している医療保険が安心かもしれません。

手術給付金の対象範囲がどうなっているか確認する

手術給付金の対象になる手術は保険会社によって異なります。

給付対象の手術は「健康保険対象の1,000種」もしくは「保険会社の88種」のどちらかの区分を使用しています。

2つの区分の特徴は次のようになります。

健康保険対象の1,000種 |

保険会社の88種 |

|---|---|

|

|

保険会社の88種は、手術をグループ分けして手術給付金対象かどうか判断するため、実際には主要な手術はほぼ含まれるといわれています。

しかし、完全に一致はしておらず、特に健康保険に認可されたばかりの手術は給付対象外の場合があります。

自分が受ける手術が保険適用になるか判断するのは難しい点もあります。

自分が加入している保険がどちらのルールを使っているか調べたうえで、健康保険適用かどうかは担当の医師に、保険会社の88種かどうかは保険会社に問い合わせるのが確実です。

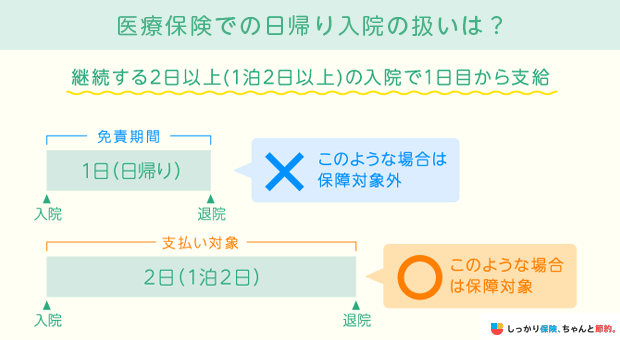

入院日数や免責がどうなっているか確認する

逆流性食道炎の手術は、数日の入院で行われるのが一般的です。

例えば、契約している保険の入院日数の条件が「4日以上」の場合、3日間の入院では保険がおりません。

また、入院日数の条件が「3日以上」で、「入院初日から」保険がおりるタイプであれば、3日間の入院なら3日分の保険がおります。

一方で、「入院4日目から」保険がおりるタイプでは、3日間の入院で退院した場合、免責(保険がおりない)となります。

入院費用を保険でまかないたい場合は、短期入院も保障する医療保険を検討するのも対策の1つです。

まとめ

加入している医療保険で保険がおりるかどうかは、契約内容によります。

医療保険は、一般的に入院と手術を対象にしていますので、両方もしくはどちらかの条件に合うかどうかが重要です。

逆流性食道炎の手術は短期入院が一般的ですので、入院日数に制限がある場合や、免責がある場合は入院給付金が受け取れない可能性もあります。

手術の給付金は、受ける手術が契約した医療保険の対象になっているかどうかがポイントです。

保険がおりるかどうか1人で判断するのが難しい場合は、担当の医師や保険会社と相談しながら、治療費の心配の少ない方法を検討してみてはいかがでしょうか。