妊娠・出産期は女性にとって入院や手術のリスクが非常に高い時期です。

不測の事態へのリスクの備えとして、生命保険(医療保険)に加入するのは有効な手段のひとつです。

しかし、妊娠中は医療保険に加入できないことがあるので、妊娠前もしくは妊活中に医療保険への加入検討をおすすめします。

妊活中、もしくは子供を希望されている方、妊娠中の方はぜひ参考にしてください。

妊娠中~出産時のリスクに対する、医療保険の適用範囲

妊娠前に医療保険に加入するメリット

妊娠中の人は妊娠をしていない方と比較して、保険会社が保険金や給付金を支払う可能性が高く、加入できる医療保険が限られています。

よって、妊娠前に医療保険への加入検討をおすすめします。

妊娠前に医療保険に加入するメリットは以下の通りです。

妊娠前に医療保険に加入するメリット

上記のメリットについて詳しく解説していきます。

1. 加入できる保険商品の幅が広がる

妊娠前に医療保険を検討することで、加入できる保険商品が妊娠中と比べて多くなります。

理由としては、妊娠中に加入できる保険商品は、出産関連の疾病・子宮部位の疾病に対しては不担保になる可能性が高いからです。

- 「不担保」とは?

- 保障されない(保険金が支払われない)こと

不担保だと妊娠にかかる費用を自分で負担する必要があり、家計が苦しくなってしまうかもしれません。

不担保の内容は、保険商品や加入者の健康状態によって違いはありますが、以下のような疾病が挙げられます。

不担保となる疾病の例

- 子宮外妊娠

- 帝王切開

- 早産・流産

- 妊娠中毒症

- 妊娠悪阻(酷い「つわり」のこと)

また、保険会社によっては「妊娠27週目まで」のように制限を設けていることもあります。

その点、妊娠前であれば不担保を気にせず、加入できる保険商品の幅は格段に広がります。

2. 異常分娩に備えられる

異常分娩は公的保険制度の対象となり、自己負担額が3割に抑えられますが、それでも高くなる可能性があります。

異常分娩の費用は約50万円で、自己負担3割だと約15万円の出費が必要になります。

参照:出産費用の実態把握に関する調査研究(令和3年度)| 厚生労働省

しかし、妊娠前から民間の医療保険に加入している場合は、異常分娩が不担保にならないので、経済的な心配をすることなく治療に専念できます。

帝王切開が保険適応になるかは以下の記事でも詳しく解説しています。ぜひ参考にしてください。

実際に妊娠前に保険に加入されている方は、以下のような場面で、「保険に入っておいてよかった」と感じているようです。

妊娠~出産時にかかる費用と利用できる制度

妊娠・出産には、具体的に以下のような費用がかかります。

妊娠・出産にかかるお金

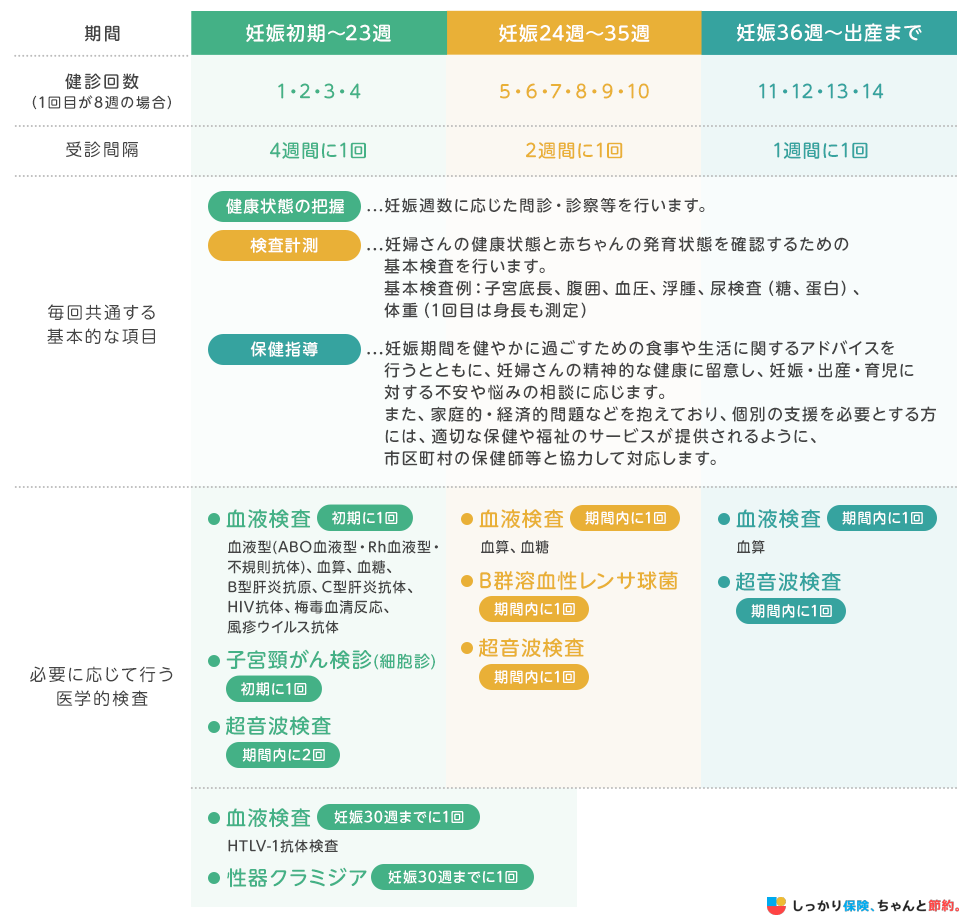

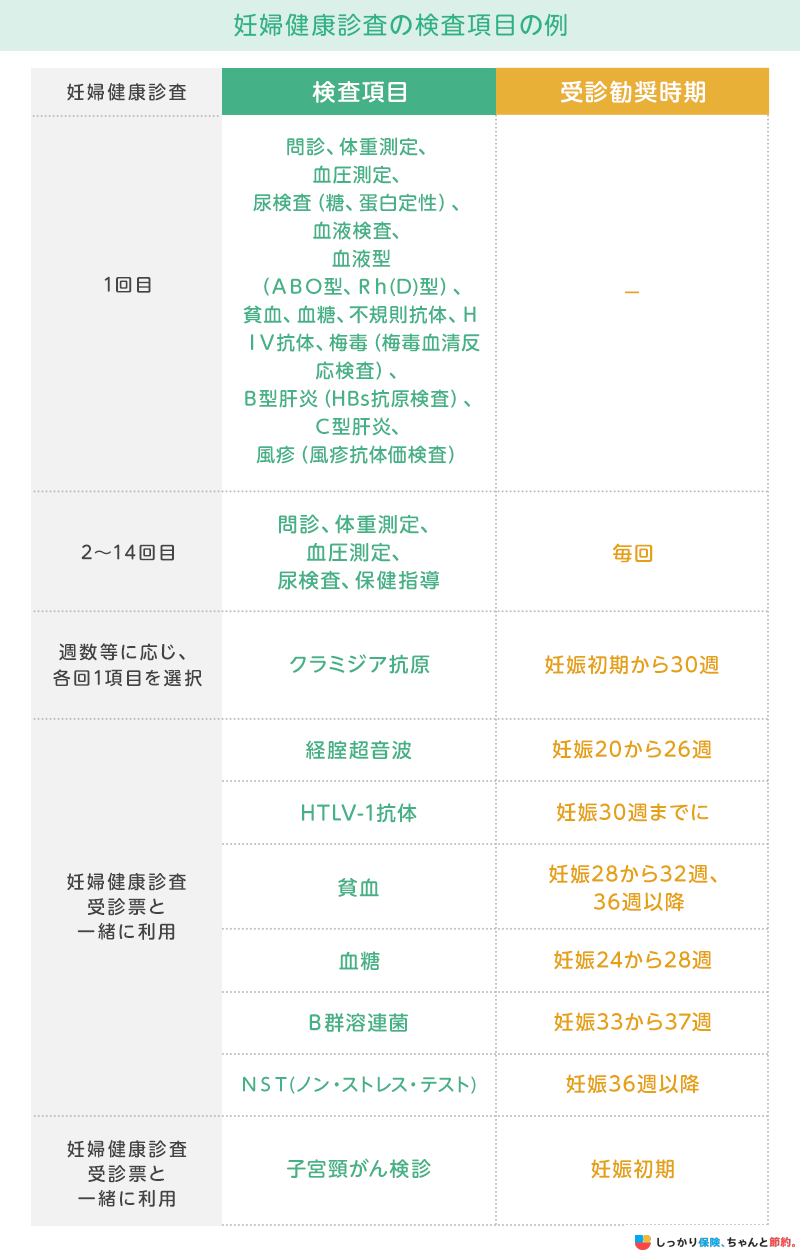

妊婦検診費(通院費用)

妊娠初期から分娩までの間に、以下のようなスケジュールで14回ほど妊婦健診が行われます。

参照:妊婦検診|厚生労働省

また、自治体が発行する妊婦健康診査の受診票に記載された検査項目については、基本的に費用はかかりません。

ただし、上記以外の検査には自己負担費用が発生する可能性があるので、気を付けましょう。

妊娠中の入院費用

分娩時のみ入院となる場合が一般的ですが、以下のような場合は妊娠中に入院をする可能性が高いです。

妊娠中の入院例

- 妊娠初期の重度のつわり(悪阻)

- 切迫流産

- 妊娠高血圧症など

費用は内容や入院期間によって変わりますが、一般的に上記の症状で入院した場合は公的医療保険の対象です。

民間の医療保険の場合は、異常分娩と認められれば保障対象となることが一般的ですが、保障範囲は商品内容によって異なります。

特に、つわりの症状は人によってさまざまで、一般的なつわりだけでは公的保険制度・民間の医療保険ともに対象外です。

ただし、医師の判断で入院が必要なつわりの場合は、公的保険制度が適用されて、実際の医療費の3割負担になります。

民間の医療保険については、保険会社ごとに対応が異なるため、保障範囲を必ず確認しておきましょう。

分娩時の出産費用

厚生労働省によると、令和2年度の出産費用の平均は452,288円となっています。参照:出産費用の実態把握に関する調査研究(令和3年度)| 厚生労働省

令和5年4月より出産一時金が42万円から50万円に引き上げられたので、実質費用はかかっていないということになります。

- 「出産育児一時金」とは?

- 出産や妊娠にかかる費用を補てんするために、出産後に健康保険から世帯主に子1人当たり50万円の一時金が支払われる制度。

妊娠期間が満12週以上での死産・流産の場合も対象だが、出産(死産・流産)の翌日から2年経過すると消滅時効により申請不可。

出産費用は、正常分娩の場合は公的保険制度の適用外ですが、帝王切開などの異常分娩の場合は、公的保険制度の適用となり自己負担額を3割に抑えられます。

民間の医療保険については、妊娠前に加入していたのであれば保障対象となる可能性が高いです。

その他費用

その他にかかる費用としては、以下の費用が挙げられます。

妊娠出産に関わるその他費用例

- 里帰り費用

- マタニティ用品関連費

- ベビー用品関連費 など

その他の費用は、出産をする場所や個人の考え方、第一子か第二子などによって異なります。

想定外の出費とならないように、おおよその金額を事前に見込んでおきましょう。

妊娠中に妊婦が持つリスク

妊婦は妊娠していない方と比べて、様々な健康リスクが潜んでいます。

どんなリスクがあるのかのイメージがつかなければ、医療保険への加入検討も難しいです。

そこで以下の妊婦中の妊婦が持つリスクを解説していきます。

重度のつわり(妊娠悪阻)

妊娠初期のつわりが重度になると、飲食困難による体重減少や、脱水症状によって入院治療を勧められることがあります。

重度のつわりによる入院費用の一部または全額は、健康保険により保障されます。

流産

流産の原因はさまざまで、場合によっては手術や入院治療が必要になることもあります。

流産で健康保険が適用されるのは、お腹の中で赤ちゃんが亡くなってしまう場合や、妊娠状態を保てないと判断される場合に伴う医療費です。

帝王切開

帝王切開は、自然分娩が困難または危険だと判断される場合に行われる手術です。

母親または赤ちゃんの健康に影響を及ぼす可能性がある状況で、帝王切開は行われることがあります。

帝王切開の手術費用や入院費用は、公的医療保険や民間の医療保険により保障されることがほとんどです。

切迫早産

切迫早産とは、正産期よりも早期に出産する可能性がある状態を指します。

子宮収縮によるお腹の張りや痛み・出血を伴うことがあり、定期的にそのような症状が表れる場合、入院治療を提案されることがあります。

切迫早産のための診察、治療、入院に関連する費用は、健康保険によって保障されます。

妊娠糖尿病

糖尿病は、血液中のグルコース(血糖)レベルが正常より高い状態で、遺伝型のタイプ1、生活習慣病に含まれるタイプ2が有名ですが、実は妊娠中に発症する妊娠糖尿病という糖尿病が存在します。

糖尿病と診断された場合は、その治療に関する費用や入院について健康保険が適用されます。

妊娠高血圧症候群

妊娠高血圧症候群とは、妊娠20週以降に高血圧状態になり、尿中に異常な量のタンパク質が含まれる病態(蛋白尿)を指します。

適切な治療が行われない場合、母体と胎児に対して深刻なリスクを引き起し、そのような高血圧の状態が続くと、子癇(しかん)に進行することがあります。

- 「子癇(しかん)」とは?

- 血圧の上昇によって、妊娠20週以降に初めて起きる痙攣発作のこと。

妊娠高血圧症候群も、治療や入院に関して健康保険が適用されます。

うつ病

妊娠中は、気分の低下や興味や喜びの喪失、疲労、食欲の変化、睡眠障害など、うつ病の症状が現れやすくなります。

妊娠中のうつ病は母親だけでなく、早産や低体重出生のリスクが高まるなど胎児にも影響を及ぼす可能性があります。

健康保険において、うつ病の診療は一般的に精神疾患の一部として保障され、通常は健康保険の精神保険サービスの範囲内で対応されます。

妊娠中~出産時のリスクに対する、医療保険の適用範囲

この章では、妊娠中や出産時に考えられるトラブルが一般的に医療保険の適用になるかを解説します。

ご加入の保険商品によって保障内容や詳細が異なる場合がありますので、必ずご自身が加入・検討している生命保険の保障内容もあわせてご確認ください。

加入・検討している保険の保障内容についてご自身で判断が難しい場合は、FP(ファイナンシャルプランナー)に相談してみましょう。

当サイトでもFPによる無料相談を実施していますので、ぜひご活用ください。

切迫早産|基本的には保険適用

- 「切迫早産」とは?

- 切迫早産は、37週未満でお腹の張り、出血、破水など出産の兆しが見られる状態。

つまり早産になりつつある状態のこと。

切迫早産の場合は公的保険制度の対象となるため、医療費の自己負担は原則3割となります。

また、万が一入院費が高額になった場合は、「高額療養費制度」を利用することで、所定の自己負担上限額を上回った金額を払い戻してもらえます。

なお、民間の医療保険の場合は、妊娠前に加入していれば基本的には保障の対象です。

前期破水|基本的には保険適用

- 「前期破水」とは?

- 陣痛が始まる前に破水すること。

早期の前期破水は早産の原因となる。

前期破水の場合は、医師が治療を必要と判断し、陣痛促進剤などを使用し誘発分娩の処置をとることもあります。

そのため、異常分娩としてみなされて民間医療保険の保障対象となる場合が多いです。

会陰切開|保険会社により対応が異なる

- 「会陰切開」とは?

- 分娩時に会陰の裂傷を予防するため、もしく吸引分娩や鉗子分娩のために器具を挿入するため、母体と赤ちゃんの安全を確保する目的で会陰を小さく切開すること

通常予防のために切開した会陰切開は、医療保険の保障対象とならないのが一般的です。

ただし、吸引分娩を行うために処置をされた場合など、病院によっては保険適応とみなされる処理を行っている場合もあります。

もし出産の際に会陰切開になった場合は、保険会社や出産した病院に確認してみましょう。

流産|基本的には保険適用

- 「流産」とは?

- 妊娠22週(胎児がお母さんのお腹の外では生きていけない週数)より前に胎児が亡くなってしまうこと。

流産の場合は公的保険制度の対象となり、万が一入院費が高額になった場合であっても高額療養費制度などを利用することが可能です。

また、民間の医療保険であっても保障対象となる保険商品がほとんどです。

ご自身の加入している保険の適用範囲がよくわからないという方は、ファイナンシャルプランナーに相談してみましょう。

妊娠前~出産後におすすめな保険

妊娠前後の体調不良や異常分娩に手厚い商品がおすすめです。

特に、産前産後はうつや妊娠高血圧症候群などで体調が悪くなるケースが考えられます。

また、妊娠に限らず乳がんや子宮がんなどの女性特有の病気に罹患する可能性も考えられます。

妊娠中は加入できる保険が限られるため、妊娠前にこれらの保障がついている保険に加入するのが安心です。

月々の保険料が1,000円ほどを目安に、ご自身に適した保険に加入しましょう。

複数の保険の比較検討がおすすめ

妊娠前〜出産後に保険へ加入するなら、自分たちだけで判断するのではなく、保険やお金のプロであるファイナンシャル・プランナー(FP)に相談するのがおすすめです。

ご希望の保険料や保障内容に合わせて保険を提案することができます。

以下は実際にしっかり保険、ちゃんと節約。のFPに相談した方の口コミです。

FPに相談した方の口コミ

妊娠をきっかけに保険を検討し始めました。

女性特有の病気や教育費など今後かかる費用について教えていただき、備えられる保険商品を紹介していただきました。

出産の不安だけで頭がいっぱいでしたが、その後も備えられる保険に加入することができました。

しっかり保険、ちゃんと節約。では47都道府県どこでも対応可能な無料のFP相談サービスを展開しており、相談申込件数は3万件を超えています。

無理な保険勧誘はないので、ぜひ以下よりお気軽にお申し込みください。

妊娠前~出産後の見直し・加入がおすすめな保険

妊娠・出産を機に必要な保障額が大きく変わるので、保険の見直し時期としておすすめです。

主に以下のような保険を見直すとよいでしょう。

一般的な生命保険の見直し手順やポイントについては、以下の記事でも詳しく解説していますので参考にしてください。

医療保険

医療保険は、加入者自身やその家族がケガや病気となった際に保障を受けられる保険で、公的医療保険制度と民間医療保険に大別されます。

公的医療保険制度とは、病気やケガで医療機関を受診した際にかかる医療費の一部を負担してくれる制度のことです。

妊娠や出産自体は病気ではないため公的保険制度の適用外ですが、異常分娩の場合には保険が適用されます。

公的保険制度でも適用されますが、民間医療保険にも加入しておくことで今後の病気やケガのリスクにも備えられます。

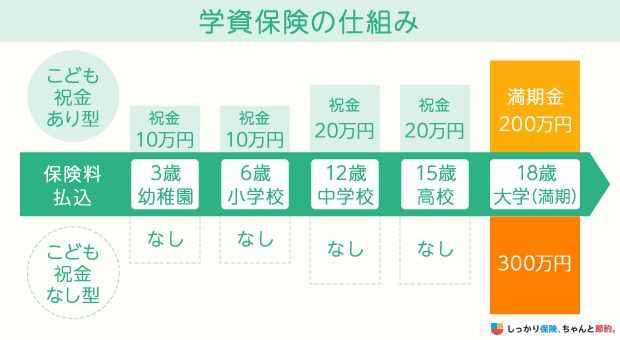

学資保険

学資保険とは、子供の教育資金の準備を目的とした保険のことです。

学資保険の多くは、親(契約者)に万が一のことがあった場合、それ以降の保険料の払い込みが全額免除され、お祝い金や満期保険金は契約時に定めたとおりに支払われます。

一般的に、子供の教育資金は1,000万円~2,000万円ほど必要といわれています。

特に大学進学費用は高額で、大学1年目の入学費用(81万円)と在学費用(149万円)を合わせて、平均で約230万円かかります。参照:令和3年度「教育費負担の実態調査結果」| 日本政策金融公庫

また、高校の入学から4年制大学を卒業するまでに、支払う入在学費用の平均は942万円となっています。参照:令和3年度「教育費負担の実態調査結果」| 日本政策金融公庫

学資保険に加入しておけば、お祝い金や満期保険金として大学入学などの、好きなタイミングでまとまったお金を用意できます。

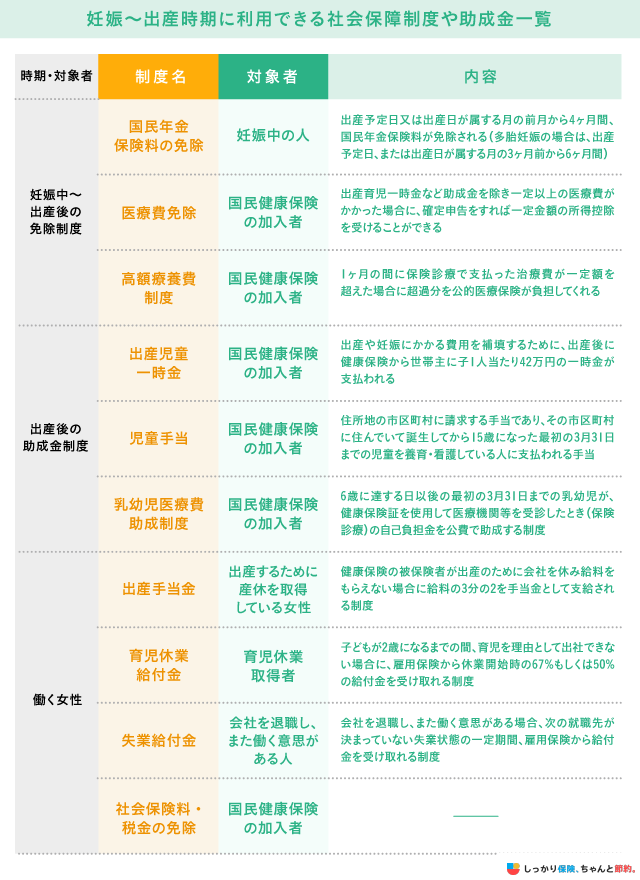

妊娠~出産時に利用できる社会保障制度や助成金

国や自治体から様々な助成金制度や社会保障制度が提供されていますが、自分から申請しなければ恩恵を受けることができません。

以下の一覧表を参考に、自分が適用される制度や助成金を事前にチェックし、忘れずに申請しましょう。

妊娠~出産時に利用できる社会保障制度や助成金の一部を紹介

出産育児一時金

出産育児一時金は、出産後に健康保険から世帯主に対して、子1人当たり50万円の一時金が支払われる制度です。

出産育児一時金の受給方法は、以下の2通りがあるため、受診する医療機関がどちらの制度を取り入れているか事前に確認しておきましょう。

出産育児一時金の受給方法

- 直接支払制度:加入している健康保険が医療機関に直接支払う方法

- 受取代理制度:事前(出産予定日の2カ月目以降)に医療機関を受取代理として設定する方法

妊娠期間が満12週以上での死産・流産の場合も対象になりますが、出産(死産・流産)の翌日から2年経過すると消滅時効により申請不可となるので注意が必要です。

児童手当

児童手当とは、誕生してから15歳になった最初の3月31日までの児童を、養育・監護している方に支払われる手当です。

原則申請日の翌月分から支給されますが、手当をもらうには所得要件をクリアする必要があります。

手当ての年齢・金額は下記の通りで、市区町村に請求した月の翌月から受け取れます。

| 支給対象児童 | 1人あたり月額 |

|---|---|

| 0歳~3歳未満 | 15,000円 |

| 3歳~小学校修了前 | 第1子および第2子 10,000円 (第3子 15,000円) |

| 中学校 | 10,000円 |

ただし、所得制限額以上の方に対しては、0歳から15歳まで一律5,000円の特例給付が支給されます。

また、2022年(令和4年)10月支給分からは、所得上限限度額を上回る世帯については、特例給付の支給も停止するようになりました。

乳幼児医療費助成制度

乳幼児医療費助成制度とは、6歳に達する日以後の最初の3月31日までの乳幼児が、健康保険証を使用して医療機関等を受診したとき(保険診療)の自己負担金を公費で助成する制度です。

例えば、乳幼児の医療費や薬剤費が対象となります。

助成を受けるためには医療機関の窓口で保険証と乳幼児医療医療証を提示し、受診します。

当制度の診療を取り扱わない医療機関で診療を受ける場合には、一旦全額を支払い、後から市区町村の乳幼児医療費助成担当課に助成費の申請をすることになります。

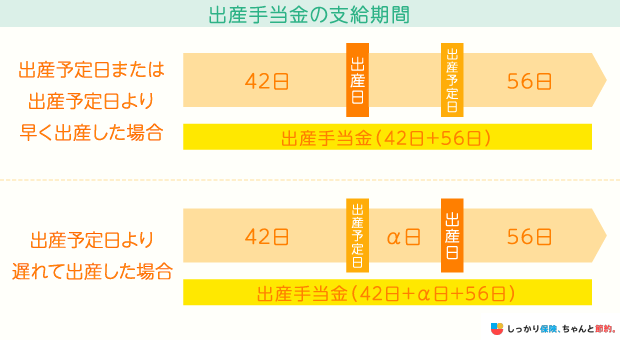

出産手当金

出産手当金とは、健康保険の被保険者が出産のために会社を休み、給料が貰えない場合に給料の3分の2を手当金として支給する制度です。

出産するために産休を取得している場合、給料を貰うことができず収入が減少するので、それを補てんする制度が出産手当金です。

育児休業給付金

育児休業給付金とは、子供が2歳になるまでの間、育児を理由として出勤できない場合に雇用保険から67%もしくは50%の給付金を受け取れる制度です。

子供が1歳になるまで受給できますが、復職する意思があることを前提に、子供が2歳になるまで給付してもらえます。

育児休業給付金を受給できるのは働いている方の中で、以下の条件を満たしている方です。

育児休業給付金を受けれる条件

- 雇用保険に加入している(自営業の人は給付対象外)

- 育児休業を開始日の前2年間で、賃金支払い日数が月に11日以上の月が12カ月以上ある

- 育児休業後に、退職予定がないこと

- 育児休業中の給与が通常時の8割以下であること

支給額の目安は、休暇取得時から180日までは休業開始時の給料の67%、それ以降は50%です。

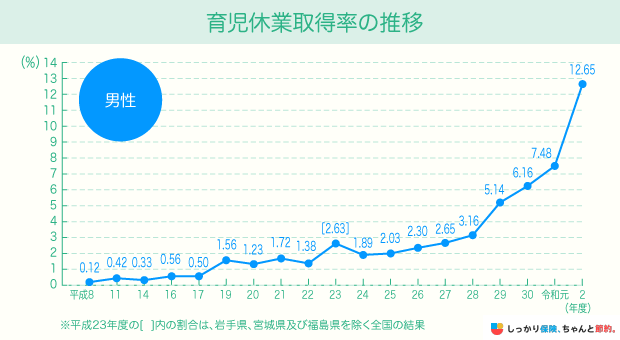

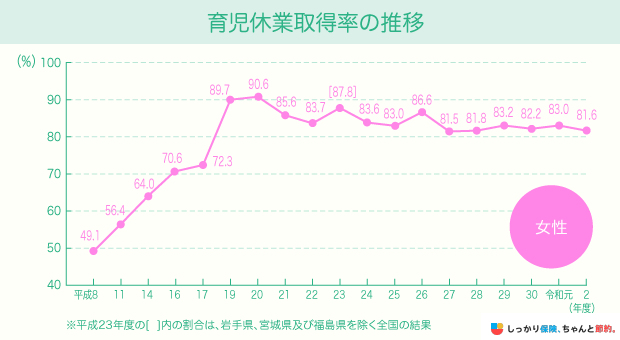

なお、育児休業給付金は、母親だけでなく父親も受給が可能です。

両親ともに育児休業を取得する場合、所定の要件を満たすと「パパ・ママ育休プラス」により、育児休業給付金の給付期間が、1歳2ヶ月まで延長されます。

厚生労働省によると男性の育児休業取得率は、平成19年の1.56%から、2021年(令和2年)には13.97%へと上昇しています。

また、女性の育児休業取得率は平成19年以降8〜9割で推移しているので、まだ男女間の差はあるものの、育児休業を取得する男性は着実に増えてきていると言えます。

社会保険料・税金の免除

出産して働けない場合、収入が限られることから保険料や税金の支払いは免除されます。

具体的に免除となるのは、以下の通りです。

出産・育児休業中に免除となる社会保険料・税金

- 健康保険料

- 厚生年金保険料

- 出産手当金、出産育児一時金、育児休業給付金の所得税

会社員として働いている場合には、会社独自の手当や制度を導入していることもあります。

勤め先の制度を確認しておきましょう。

妊娠前に医療保険に加入した方の口コミ

妊娠の保険に関してよくある質問 FAQ

妊娠の保険に関してよくある質問

Q. 妊娠中に入れる保険を比較する時のポイントはありますか?

A. 入院費や手術に対してかカバーできる保険や女性専用の保険、または特約を選ぶことがポイントです。

妊娠中の場合は、保険加入時に給付金支払いに対して条件がついてしまう、または加入できない場合があります。

そのため、妊娠中でも加入検討できる保険を探す必要があります。

詳しくは、妊娠中~出産後の生命保険の見直しポイントをご覧ください。

Q. 妊娠何ヶ月まで保険に入れますか?

A. 妊娠中でも保険に入ることは可能で、妊娠27週目まで受け付けている保険会社が多いようです。

ただし、妊娠中に加入できても、異常分娩は数年、保障の対象外となってしまう場合があるため、妊娠前から比較検討しておくことが大切です。

詳しくは、妊娠~出産時に利用できる社会保障制度や助成金の箇所をご覧ください。

Q. 妊娠をした後にかかる費用は保険適用ですか?

A. 基本的な妊娠に関する費用は健康保険の対象外です。

しかし、妊娠において健康上のリスクが発覚した場合や、それによって入院や治療の必要が出た場合は、健康保険や民間の医療保険などで対応することができます。

詳しくは、妊娠~出産時にかかる費用、利用できる制度の箇所をご覧ください。

Q. 妊娠中に民間の医療保険に加入できますか?

A. 妊娠週数やお身体の状況などにもよりますが、申込できる保険商品はあります。

ただし、妊娠中に加入できる医療保険でも、今回の妊娠・出産に関する治療が保障対象外になったり、一定の期間、子宮部位の疾病が不担保になるなどの条件がつくことがあります。

第三者的な視点からのアドバイスが欲しい場合は、専門的な知識を持つFP(ファイナンシャルプランナー)に相談するのもひとつです。

当サイトでもFPによる保険の無料相談を実施していますので、ぜひご活用ください。

Q. 出産(正常分娩)でも、加入済の医療保険から給付金は支給されますか?

A. 正常分娩であれば給付金の支給対象とはなりません。

異常分娩であれば給付金の支払い対象となりますが、支払いの対象は商品によって異なるため注意が必要です。

Q. 妊娠が公的保険制度の適用外になるのはなぜですか?

A. 妊娠は病気ではないため、公的医療保険の対象外となります。

しかし、妊娠時の医療行為としてみなされる帝王切開の手術などは公的医療保険の対象となるほか、出産育児一時金などの助成金がありますので妊娠~出産時に利用できる社会保障制度や助成金の章で確認してみましょう。

Q. 妊娠中の自己負担額はいくらですか?

A. 妊娠は病気ではないので、妊娠から出産までにかかる費用の全額が自己負担です。

全額自己負担だと経済的な負担が大きい為、出産育児一時金や妊婦検診の補助券など社会保険では、出産・育児のための様々な助成や手当を設けています。

また、切迫早産や前期破水の場合は基本的に保険適用となり、治療に関わる費用の自己負担割合が3割となります。

まとめ

この記事における、大切なポイントを振り返りましょう。

| 妊娠中の保険選びのポイント |

|---|

|

妊娠・出産には何かとお金がかかるものですが、国からのを活用することで金銭多岐な負担を軽減できます。また、働いている女性であれば、会社独自の制度や給付金がある場合もあります。

とはいえ、想定外のことは、いつ、どのようなことが起こるのかは、誰にも分かりません。

特に妊娠中は、さまざまなリスクをはらんでいると言っても過言ではありません。

できれば妊娠する前に、「転ばぬ先の杖」として保険に加入し、万が一のときに備えておくと安心でしょう。

自分自身で適切な保険を選ぶのが難しく感じる人は、ぜひお金・保険のプロであるファイナンシャルプランナーへの無料相談を検討してみてください。

さらに、妊娠中に検討したいおすすめの保険について知りたい場合は、【コのほけん!】妊娠中でも保険に加入できる?妊娠中にかかる費用や妊娠中に検討したいおすすめの保険を解説も参考にしてみてください。

.png)