持病のある方向け死亡保険のキホン

持病があっても入りやすい死亡保険とは

通常、死亡保険に加入する際は、現在の健康状態や過去の病歴などを保険会社に告知する必要があります。

そのため、持病がある場合には保険に加入できない可能性が高くなります。

しかし、「引受基準緩和型死亡保険」や「無選択型死亡保険」であれば、もともとの告知項目が通常の死亡保険と比較して少ないため、持病がある方でも加入しやすいでしょう。

以下では、それぞれの特徴を解説します。

引受基準緩和型死亡保険

引受基準緩和型死亡保険とは、加入条件が通常の死亡保険と比べて緩和されている死亡保険のことです。

告知項目が3つ〜5つに限定されているため、持病がある場合でも加入しやすくなっています。

引受基準緩和型死亡保険の保障内容は、基本的に通常の死亡保険とほとんど変わりません。被保険者が亡くなった場合や、所定の高度障害状態となった場合に保険金が支払われます。

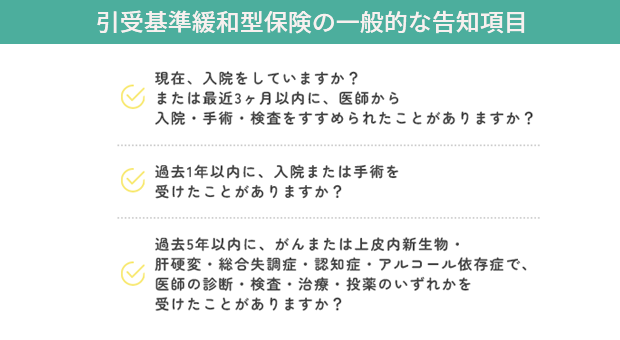

引受基準緩和型死亡保険の一般的な告知項目は、以下の通りです。

参照:

参照:

質問項目に「はい」か「いいえ」で回答し、すべて「いいえ」であれば申し込めるケースがほとんどです。

しかし、告知が緩やかになっている分、通常の死亡保険と比べて毎月支払う保険料は割高に設定されています。

また、加入してから一定期間は保険金額が削減される商品もあるため、保険料や保障内容を確認して、本当に必要な保障だけに絞って加入するようにしましょう。

無選択型死亡保険

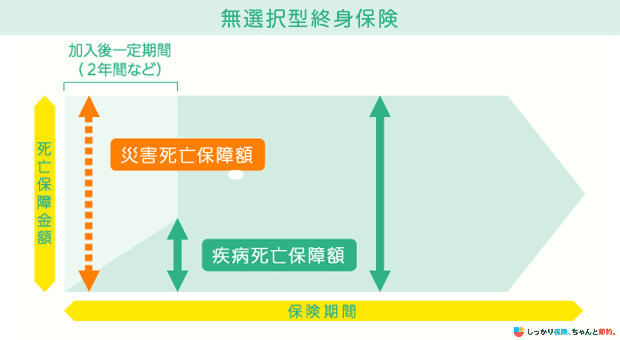

無選択型死亡保険とは、健康告知不要で加入できる死亡保険のことです。

加入年齢さえ問題なければ、持病があったり過去に大きな病気を経験したりした人でも入りやすくなっています。

死亡時や所定の高度障害状態となった際に保険金が支払われる点は、通常の死亡保険や緩和型死亡保険と変わりません。

しかし、緩和型死亡保険と比べて保障削減期間が長くなっているのが大きな特徴です。

契約開始から2〜3年の間に病気で死亡した場合、既に払い込んだ保険料と同額程度の保険金しか受け取れないケースもあります。

保険料も緩和型死亡保険より割高に設定されていることが多いため、万人におすすめできる保険ではありません。

まずは他の死亡保険を検討し、どうしても加入が難しい場合に検討するとよいでしょう。

【持病や既往歴がある方向け】死亡保険の選び方のポイント

持病や既往症を持っている人が死亡保険を選ぶときは、以下のポイントをおさえておくとよいでしょう。

持病がある方向け死亡保険を選ぶときのポイント

1. まずは通常の死亡保険を検討する

持病や既往症を持っている人でも通常の死亡保険に加入できる可能性があるため、まずは通常の死亡保険を検討しましょう。

引受基準緩和型死亡保険や無選択型死亡保険は、保険料や保障内容の面で制約が多い商品なので、安易に選択するのはおすすめできません。

通常の死亡保険に加入する際の手順は保険会社や商品によって異なります。告知書の提出だけではなく、健康診断結果表の提出や医師の診査が必要となるケースもあるため、事前に確認しておきましょう。

また、引受基準も保険会社によって異なります。

例えば、同じ病名を告知した場合でも「A社では断られたのにもかかわらず、B社では加入できた」といったケースは少なくありません。

1社だけではなく、なるべく複数の保険会社で検討しましょう。

2. 死亡保険に入る目的を明確にする

持病や既往症を持っている人が死亡保険を検討する際は、加入する目的を明確にしておきましょう。

加入目的によって、必要な保障額や保障期間は大きく変わります。

例えば、残された家族の生活費をカバーする目的であれば、一定期間を手厚く保障する定期保険に加入した方がよいでしょう。

小さい子供がいる場合は教育費の負担にも備える必要があるため、比較的大きな保障金額を準備しておく必要があります。

葬儀費用や死後の整理費用のために加入するなら、亡くなる時期を問わず保険金が支払われる終身保険に加入するのがおすすめです。

近年では、家族葬や密葬なども増えてきているため、葬儀費用目的であればそこまで大きな保障金額は必要ないでしょう。

3. 告知項目を確認する

引受基準緩和型死亡保険に加入する際は、自身の持病や病歴と見比べながら告知項目を慎重に確認しましょう。

一般的に引受基準緩和型死亡保険の告知項目は3〜4つに限定されていますが、商品によって細かい告知内容は異なります。

一つの保険会社では加入できる見込みが薄い場合でも、他社では告知に該当せず加入できるケースもあるので、なるべく複数の商品を比較・検討しましょう。

4. 保険料と保険金額のバランスを考える

持病や既往症を持っている人が死亡保険を選ぶ際は、保険料と保険金額のバランスを考えることが大切です。

引受基準緩和型や無選択型の商品は、通常の死亡保険よりも保険料が割高に設定されています。

そのため、契約した時期や保険金を受け取るタイミングによっては、支払った保険料の総額が死亡保険金を上回る可能性があります。

例えば、死亡保険金100万円を用意するために150万円の保険料を支払う必要があれば、本当に保険に入るべきなのか再考した方がよいでしょう。

もちろん、いつ亡くなるかわからないからこその保険なので、損得だけで判断できない部分もあります。

しかし、引受基準緩和型や無選択型の商品は決して割安な保険とはいえないので、保険料と保険金額のバランスを確認して納得できる商品を選びましょう。

持病があっても入りやすい死亡保険に関するよくある質問 Q&A

持病があっても入りやすい死亡保険に関するよくある質問

Q. 持病とはどういったものが挙げられますか?

以下は持病の一例です。

持病と呼ばれる病気の一例

- 高血圧

- 喘息

- 糖尿病

- 心臓病

- 腎臓病

- リウマチ

- アレルギー

- 精神疾患

保険に加入する際は症状が重い病気ではなくても、持病扱いになると考えておいたほうがよいでしょう。

Q. 死亡保険金はどれぐらいに設定すればよいですか?

A. どんな目的で加入するかによって、適切な死亡保険金額は異なります。

例えば、葬儀代の準備を目的とする場合と遺族の生活費用を目的とする場合では、必要な金額は大きく異なるでしょう。

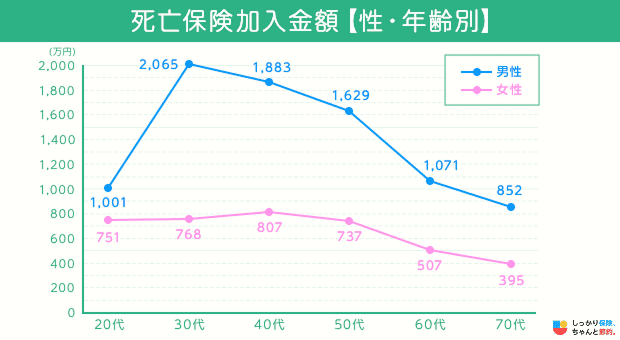

どうしても判断に迷う場合は、以下のような死亡保険の加入平均額を参考に決めるのも良いかもしれません。

| 男性 | 女性 | |

|---|---|---|

| 20代 | 1,001万円 | 751万円 |

| 30代 | 2,065万円 | 768万円 |

| 40代 | 1,883万円 | 807万円 |

| 50代 | 1,629万円 | 737万円 |

| 60代 | 1,071万円 | 507万円 |

| 70代 | 852万円 | 395万円 |