結婚をするときは夫婦共に、加入している生命保険の見直しをすることをおすすめします。

結婚をすると家族構成や家計の収支、今後の資金計画、必要保障額が変化するので、保障が不十分になる可能性が高いからです。

この記事では、以下についてわかりやすく解説します。

【世帯ケース別】結婚後に生命保険を見直す際のポイント

結婚している人の保険加入率はどれくらい?

生命保険文化センターの調査によると、世帯主・配偶者ともに生命保険に加入している割合は78.4%となっており、結婚している方の約8割が生命保険に加入しています。

| 加入率 | |

|---|---|

世帯主・配偶者ともに加入 |

78.4% |

世帯主のみ加入 |

8.0% |

配偶者のみ加入 |

2.4% |

世帯主・配偶者ともに未加入 |

11.1% |

参照:2024(令和6)年度「生命保険に関する全国実態調査」|生命保険文化センター

結婚は自分だけでなく家族の生活も背負うことになるため、生命保険に加入し、万が一の事態に備えたい方が多いと考えられます。

結婚が生命保険を見直すタイミングといえる理由

結婚を機に生命保険への加入を検討する方は少なくありません。

結婚が生命保険を見直すタイミングと言える理由は、以下の4つです。

結婚が生命保険を見直すタイミングといえる理由

順番に見ていきましょう。

万が一の際に家族の生活を保障するため

夫婦のうちどちらか一方だけが働いており、その人が死亡した場合、残された家族の生活が苦しくなります。

株式会社鎌倉新書が行った調査によると、2023年の葬儀代の平均は118.5万円だとわかりました。出典:「第6回 お葬式に関する全国調査」(株式会社鎌倉新書「いい葬儀」)

ただ、コロナ前は180万円台を推移しており、場合によっては200万円の費用が必要になるでしょう。

年度 |

価格 |

|---|---|

2015年 |

184万円 |

2017年 |

178.3万円 |

2020年 |

184.3万円 |

2022年 |

110.7万円 |

2024年 |

118.5万円 |

出典:「第6回 お葬式に関する全国調査」(株式会社鎌倉新書「いい葬儀」)

加えて、毎日の生活費や子供の教育費、住宅・自動車ローンもあると考えると、負担は大きいと言えます。

また、共働きで同程度の収入を得ている場合でも、どちらかが亡くなれば収入は半分となるので、今まで通りの生活水準を保つのは難しいかもしれません。

家計を支えている大黒柱が亡くなった場合は、遺された家族の生活が困窮することになる可能性があります。

結婚時に生命保険に加入していれば、自分に万一のことがあった際に家族の生活を保障できます。

ケガや病気時の生活を保障するため

ケガや病気になってしまった場合は治療費が必要です。

公益財団法人生命保険文化センターによると、入院時の平均自己負担額は約20万円だとわかりました。参照:入院したときにかかる費用はどれくらい?|公益財団法人 生命保険文化センター

自己負担額 |

割合 |

|---|---|

5万円未満 |

9.4% |

5〜10万円未満 |

26.5% |

10〜20万円未満 |

33.7% |

20〜30万円未満 |

11.5% |

30〜50万円未満 |

10.1% |

50〜100万円未満 |

5.8% |

100万円以上 |

3.0% |

参照:入院したときにかかる費用はどれくらい?|公益財団法人 生命保険文化センター

ただ、自己負担額が100万円を超える可能性もあり、公的保障があるとはいえ、人によってはそれだけで費用をまかなうのは難しい可能性があります。

また、入院している期間は収入も減少するため、入院が長期になれば残された家族の生活が苦しくなります。

入院時の費用をまかなうためにも、結婚時に生命保険に加入しておくことをおすすめします。

老後の生活を保障するため

夫婦の老後に必要な生活費は、約28.2万円/月と言われています。参照:2023年(令和5年)家計の概要|家計調査年報(家計収支編)2023年(令和5年)|総務省統計局

公的年金だけでこれらの費用をまかなうのは難しい可能性が高いです。

実際、夫婦共働きの世帯でゆとりのある老後生活を送るためには、月に約5万円が不足する可能性があります。

年に換算すると60万円、これが数年、数十年と続くことを考えると負担が大きくなります。

余裕を持った生活を送りたいのであれば、結婚したタイミングで個人年金保険などの貯蓄型の生命保険に加入しておくのがおすすめです。

個人年金保険であれば、加入時に定めた年齢に達するまで保険料を支払うことで、公的年金とは別の年金を受け取ることができ、老後に備えられます。

今後起こりうるライフイベントに備えるため

結婚や年齢を重ねるにつれ、複数のライフイベントが発生し、支出が増える可能性があります。

想定される支出に備え、保険に加入しておくことで家計の負担の軽減を狙えます。

結婚後に起こり得るライフイベントとそれにかかる費用は以下の通りです。

ライフイベント |

費用 |

|---|---|

子どもの教育 |

960.7万円(※1) |

住宅購入 |

3,863万円(※2) |

介護 |

47万円(※3) |

※1 幼稚園〜大学まですべて国公立だった場合※2 土地なし注文住宅の場合参考:2023年度 フラット35利用者調査※3 一時的な介護費用 参考:2024(令和6)年度 生命保険に関する全国実態調査|生命保険文化センター

このように、結婚後には費用のかかる多くのライフイベントが起こり得ます。

保険に加入していないと万が一の場合、遺された家族が、これらの費用を支払えず生活が困窮するかもしれません。

また病気やケガにより治療費がかさんだり、収入が途絶えたりする場合に備えて、保険を見直しておくと安心です。

結婚したタイミングで生命保険を見直す手順

結婚を機に保険の見直しをする場合、まずは以下の2点を意識しましょう。

結婚時の生命保険の見直し手順

手順1. 既に加入している生命保険の有無を確認する

自分や家族にとって必要十分な保障を用意するためには、今どのような生命保険に加入していて、どのような保障がある状態かを正確に把握することが大切です。

例えば医療保険の場合は、基本的に加入時の年齢が高いほど保険料も高くなります。

加入中の医療保険の保障内容が十分なものであれば、新規加入し直すよりも現在の保障を継続したほうがいいケースもあります。

一方で、加入して10年以上経過している医療保険は、保障内容が現在の医療環境に合っていないかもしれません。

その場合は、医療保険の新規加入を検討したほうが良いでしょう。

また、自分でも知らないまま、若い頃に親が加入してくれた生命保険を継続しているケースも多いため、分からない場合は親に確認しましょう。

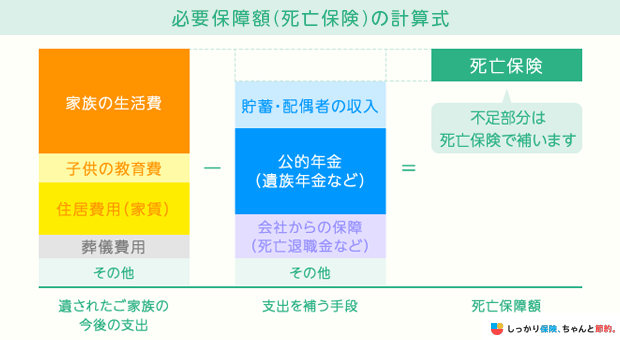

手順2. 保障内容や保険金額を確認し、必要保障額に過不足がないかチェック

次に、現在加入している保障内容と保険金額を確認し、現在の必要保障額との差分がないかを確認します。

死亡保険金がある生命保険は、自分に万が一の際に遺された家族の生活費や教育費を遺すために加入します。

上記の図のように、遺された家族の支出が収入を上回る場合、その差額分を死亡保険金で補う形で、生命保険に加入するといいでしょう。

また、十分な死亡保障額の生命保険に加入している場合は、保険料負担が家計を圧迫しないか確認し、必要に応じて保障の見直しするとよいでしょう。

自分たちだけで保険の見直しが難しいと感じた場合は、保険のプロであるファイナンシャル・プランナー(FP)への相談がおすすめです。

保険の見直しから、申し込みまでサポートしてもらえるので面倒な作業も簡単に完了します。

以下から無料でFPに相談できるので、保険で悩まれている方はぜひお気軽にお申込みください。

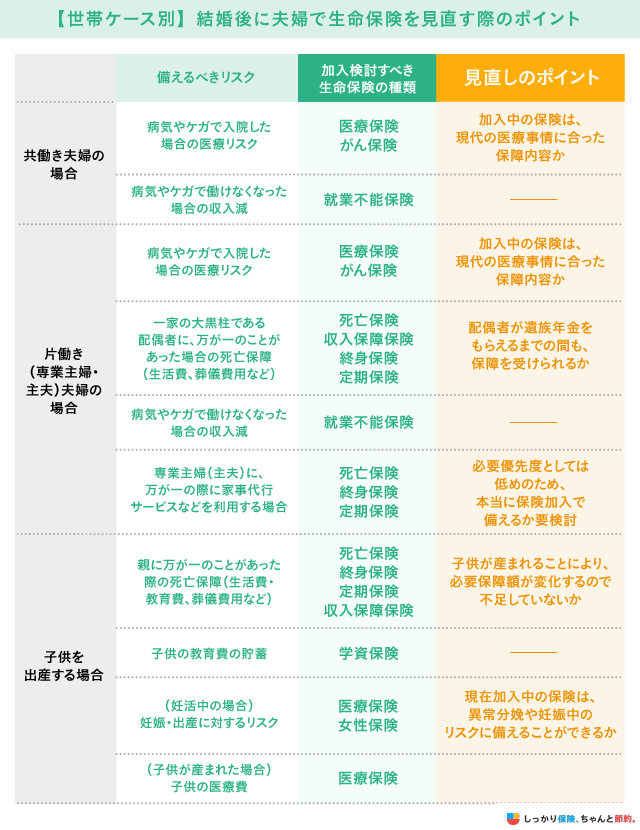

【世帯ケース別】結婚後に夫婦で生命保険を見直す際のポイント

結婚後の生活において必要な保障金額は、共働きか片働き(専業主婦・専業主夫)、子供の有無によっても異なります。

ケース別に保険の見直しをする際のポイントについて、ご自身が当てはまる項目を以下の表で確認してみましょう。

【世帯ケース別】結婚後に夫婦で生命保険を見直す際のポイント

共働き・片働きに関わらず、まずは病気やケガで入院した場合の医療リスクに備えた見直しをしましょう。

医療保険・がん保険の見直しポイント

- 現在加入している保険は現代の医療事情に合った保障内容か

- 保険期間(保障期間)はいつまでか

- 保障内容が重複している保険はないか

- 免責期間の有無

医療技術は年々進化しているため、昔に加入している生命保険の場合、現代の医療事情にあった保障内容になっているかは事前に確認する必要があります。

共働き夫婦の場合

共働き世帯の場合、独身のときと同様に病気やケガに備えるために、医療保険への新規加入や保障内容の見直しを検討すると良いでしょう。

また、病気やケガで働けなくなった場合の保障として、就業不能保険への加入を検討するのも有効です。

夫婦共働きで、お互いに自活できるだけの収入がある場合、どちらか一方が死亡した際の経済的リスクはさほど大きくないと考えられます。

しかし、配偶者が病気やケガで働けなくなった、あるいは療養のため長期休職せざるを得なくなった場合は、世帯収入が減少するだけでなく、医療費や介護費の支払いも重なって家計が苦しくなるかもしれません。

生命保険文化センターの調査によると、入院をしたときに自己負担した医療費と得られなくなってしまった収入(逸失収入)の合計額は、子供のいない既婚世帯の場合、平均38.9万円です。

※参照:2022(令和4)年 生活保障に関する調査「直近の入院時の自己負担費用と逸失収入の総額」|生命保険文化センター

また同調査によると、医療費自己負担と逸失収入の合計が100万円以上であったと回答した世帯の割合が5.1%でした。

※参照:2022(令和4)年 生活保障に関する調査|生命保険文化センター

出産や住宅購入、子供の進学などのために貯蓄をしている人は、医療費の自己負担と逸失収入によって、せっかく貯めてきた財産の取り崩しが必要となるかもしれません。

就業不能保険に加入することで、働けなくなった場合に想定される世帯収入の減少に備えるのも方法の1つです。

ただし、就業不能保険の保険金や給付金を受け取れるのは、ケガや病気による保険会社が定める就業不能な状態になった場合のみです。

どのようなケースであれば適応されるのか、事前に確認しておきましょう。

また、共働きであっても夫婦間の収入差がある場合は、家計の多くを担っている側の死亡保障を厚くすることも検討しましょう。

片働き(専業主婦・主夫)の場合

専業主婦・専業主夫など片働き世帯の場合、優先的に見直すべきは一家の大黒柱となる人の死亡保障です。

一家の大黒柱が死亡した場合、遺された配偶者は遺族年金を受給できますが、それだけで生活ができるとは限りません。

万が一の時に残された配偶者が生活に困ることのないよう、死亡保障がついた生命保険(死亡保険)への加入を検討しましょう。

生命保険文化センターの調査によると、世帯主の普通死亡保険金額以下の通りです。

| 世帯主 | 配偶者 | |

|---|---|---|

| 世帯主就労・配偶者無職 | 1,440万円 | 625万円 |

| 共働き(配偶者はパート・派遣) | 1,438万円 | 669万円 |

| 共働き(配偶者はフルタイム) | 1,490万円 | 892万円 |

参照:2024(令和6)年度 生命保険に関する全国実態調査|生命保険文化センター

世帯主、配偶者とも「共働き(配偶者はフルタイム)」で最も高く、世帯主が1,490万円、配偶者が892万円です。

それに対し、世帯主就労・配偶者無職では世帯主が1,440万円、配偶者が625万円です。

共働きのほうが、片働きのご家庭よりも手厚い死亡保障に加入しているといえます。

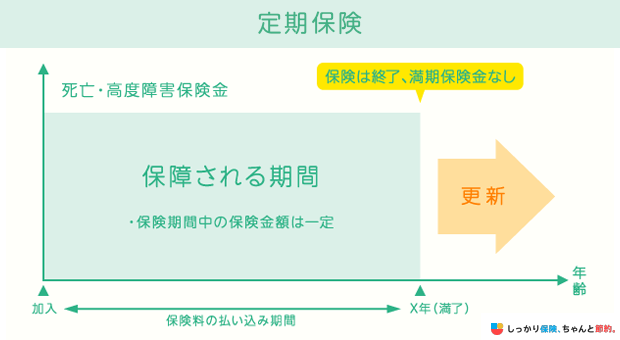

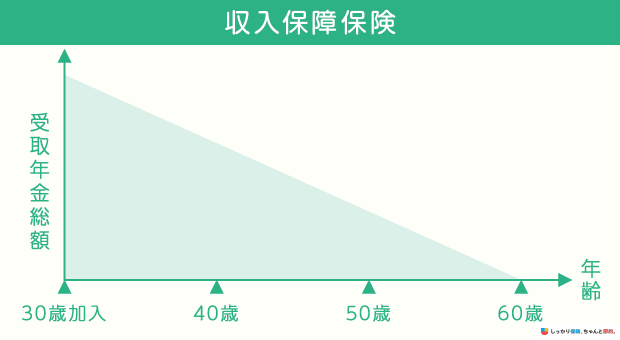

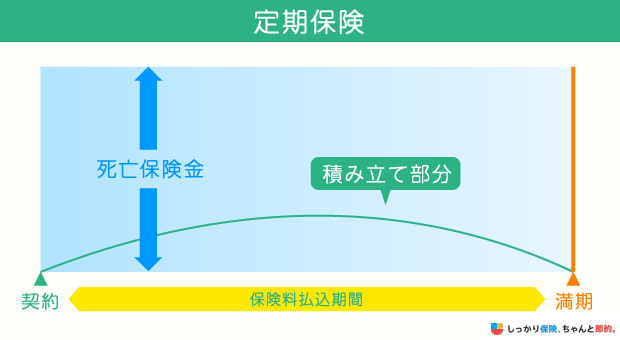

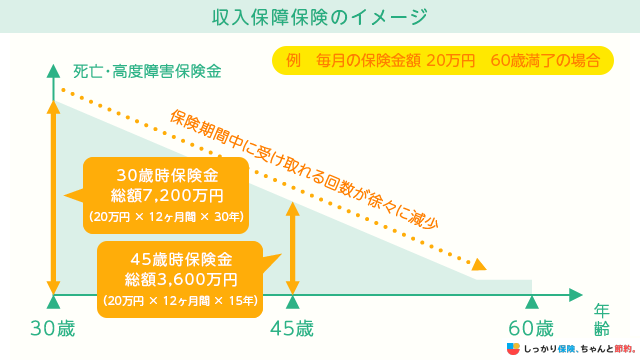

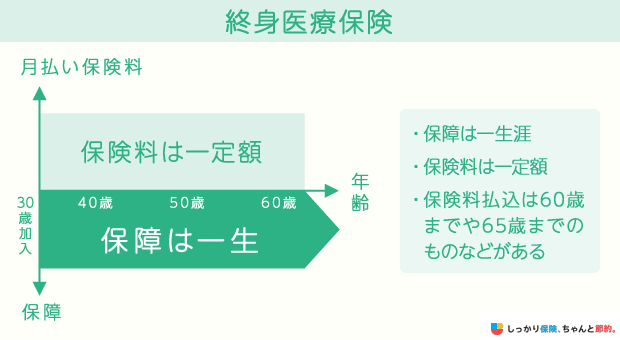

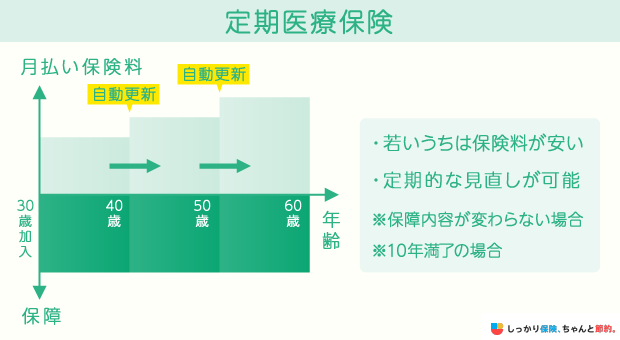

死亡保険には以下のようにいくつかの種類があるため、受け取り方やそれぞれのメリット・デメリットも含め、どのタイプの死亡保険に加入すべきか検討しましょう。

| 保険種類 | イメージ | 特徴 |

|---|---|---|

| 終身保険 |  |

|

| 定期保険 |  |

|

| 収入保障保険 |  |

|

また、死亡保障だけではなく、ケガや病気で働けなくなった場合の収入減に備えて、就業不能保険を検討する方法もあります。

医療保険で病気やケガでの入院・手術などに備えつつ、就業不能保険にもあわせて加入することで、働けなくなった場合の収入減少にも備えられます。

保険金や給付金の支払要件を確認のうえ、世帯の状況に合った就業不能保険を選びましょう。

また、専業主婦(主夫)の病気やケガ、死亡によって家事をする人がいなくなった場合も考えておくとより安心です。

専業主婦の生命保険の必要性や、保険の選び方については、以下の記事にて詳しく解説していますので参考にしてください。

子供を出産する場合

共働きや片働きに関わらず、子供が産まれたら再度保険の見直しをしましょう。

結婚を機に生命保険の見直しをする場合は、夫婦の生活を守るための必要保障を考えるだけで足ります。

しかし、子供が産まれたら、両親に万が一のことがあっても子供が自立できるまで生きていけるよう、生命保険で子供の養育費や教育費を準備する必要性が高まります。

生命保険文化センターの調査によると、世帯主の平均死亡保険金額は以下の通りです。

世帯主の平均死亡保険金額

- 夫婦のみ(世帯主40歳未満):962万円

- 夫婦と末子乳児:1,742万円

参照:2024(令和6)年度 生命保険に関する全国実態調査|生命保険文化センター

このように子供がいる世帯のほうが、世帯主の平均死亡保険金額は高くなっています。

見直すべき大きなポイントは、親が死亡した際の死亡保険(終身保険、定期保険、収入保障保険)と、教育費(学資保険)です。

死亡保険は、保険種類によって以下のように違いがあるので、ご自身の家庭では、どのパターンが適切か検討するようにしましょう。

| 保険種類 | イメージ | 特徴 |

|---|---|---|

| 終身保険 | |

|

| 定期保険 |  |

|

| 収入保障保険 |  |

|

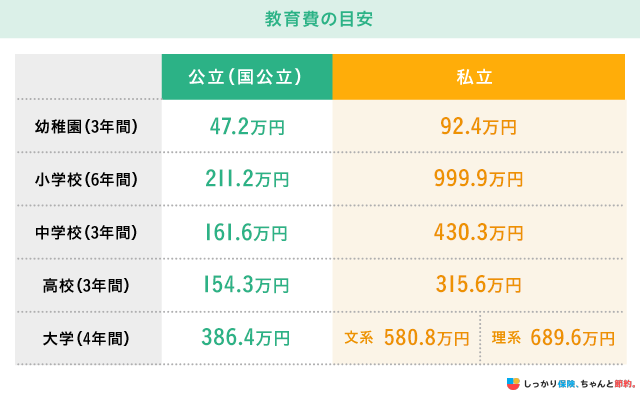

また、子供の教育費の目安は、公立・私立によって大きく異なります。

一般的にかかると言われている教育費の目安は、以下の通りです。

※学校教育費のみの金額※入学金、下宿による仕送り等は含まない

参考:文部科学省「令和3年度 子供の学費費調査の結果」、日本政策金融公庫「令和3年度 教育費負担の実態調査結果」

子供の教育資金を準備したいのであれば、貯蓄型の保険である学資保険を検討するといいでしょう。

学資保険に加入すると、契約時に決めた年齢に子供が達すると、満期保険金や祝金を受け取れます。

もしくは、教育資金と万が一の際の死亡保障も兼ねて、低解約返戻金型終身保険を検討しするのもひとつの手です。

学資保険の選び方や、学資保険以外での教育資金の準備方法については、以下の記事で詳しく解説しているので、参考にしてください。

また、もしご自身が妊活中の場合や妊娠出産を望まれている場合、妊娠すると医療保険に加入できなかったり部位不担保がつくなど、条件付きでしか加入できなくなるのが一般的です。

妊娠~出産後に検討、及び見直すべき生命保険とお金に関することは、以下の記事で詳しく解説していますのでぜひ参考にしてください。

結婚をした時に必要な3つの保険の種類

結婚は大きなライフステージの変わり目なので、保険の見直し時期でもあります。

ここでは、結婚した時にも必要となるおすすめの保険を3つ紹介します。

生命保険

万が一の事態で亡くなったときにパートナーや家族が経済的な困難に直面しないようにするために、生命保険は重要です。

生命保険は、被保険者が亡くなった場合に保険金を支払い、家族の生活費や教育費、などを保障します。

医療保険

|

|

結婚をして家族が増えると、医療費が増加する可能性があります。また、年齢が上がるにつれ健康問題のリスクが上がるため、医療保険は重要です。

医療保険は、病気や怪我で医療機関を受診した際の費用を保障します。

特に、重大な疾病や手術が必要な場合、高額な医療費が発生することもあるので、医療保険は経済的な安心感を提供します。

就業不能保険

病気やケガで働けなくなった場合に、一定期間収入を保障する保険です。

特に、結婚して家族を養う責任が増えた場合、あるいは片方のパートナーが家庭を守るために仕事を辞めることを選んだ場合、就業不能保険は非常に重要になります。

この保険により、働けない期間でも家計を支えることができます。

結婚後に生命保険に加入する方法

結婚後に必要な保険を見直し、まだ未加入であれば、できるだけ早く加入の検討をおすすめします。

当社しっかり保険、ちゃんと節約。のような保険代理店では、複数の保険会社を比較検討できます。

また、当社では保険の比較検討だけでなく、お金のプロであるファイナンシャル・プランナー(FP)への無料相談も受け付けています。

しっかり保険、ちゃんと節約。の無料相談の特徴

- 何度相談しても手数料無料

- 20社以上の保険会社から比較検討できる

- 全国各地、オンラインでも対応

- 契約後のアフターサポートも充実

- 面倒な手続きもサポート可能

新規保険加入だけでなく、全体的に見直したいという場合にも対応していますので、まずはお気軽にご相談ください。相談フォームに入力後、30秒で入力完了します。

現在加入中の生命保険を継続する際の注意点

結婚前から加入している生命保険を結婚後も継続する場合、必要に応じて以下の手続きをしましょう。

現在加入している保険を継続する場合に必要な手続き

氏名・住所変更

自身の姓に変更があった場合は保険会社や代理店に連絡し、変更手続きをしましょう。

保険会社によっては、公式HPにあるマイページから変更手続きができる場合もあります。

また、結婚を機に引っ越しをして住所や電話番号に変更があった場合も、氏名と併せて変更手続きをしてください。

氏名変更に伴い、銀行口座・クレジットカードが変更する場合

結婚して姓が変更になり、保険料の引き落としに使用している銀行口座やクレジットカードが変わる場合、保険会社によっては登録変更が必要なケースがあります。

保険会社のコールセンターに結婚した旨を伝え、どのように対応すべきか確認し、もれなく手続きをしてください。

保険金受取人の名義変更

結婚前に加入した死亡保険の保険金受取人は、両親や兄弟を指定、もしくは特に指定せず法定相続人になっていることが一般的です。

その場合、結婚後は保険金受取人を配偶者に変更しておきましょう。

保険金受取人の変更手続きは書面で行うのが一般的です。保険会社や代理店などに連絡し、変更手続きをしましょう。

また、保険金受取人の名義変更と同時に、指定代理請求人の変更もしておくといいでしょう。

結婚時の生命保険見直しに関してよくある質問 Q&A

結婚時の保険見直しに関してよくある質問

Q. 夫婦で別々の保険に加入していますが、結婚を機に保険の見直しを行ったほうがいいですか?

A. 必要な保障内容は家族構成や年齢、ライフステージによって変わっていきます。

結婚を機に転職や専業主婦(夫)になるなど環境が大きく変化した場合には、今の保障内容が十分かどうかファイナンシャルプランナーに相談してみると良いでしょう。

Q. 親がかけてくれた保険は結婚後もそのままで大丈夫ですか?

A. 契約内容を確認し、必要に応じて新規加入の検討や保障内容の見直しをしましょう。

また、契約を継続する場合は、保険の契約者や保険金受取人を変更する必要があります。

特に生命保険(死亡保険)は、独身者の場合、死亡保険金の受取人が、親になっているケースがほとんどです。

結婚後も契約を継続するのであれば、保険金の受取人を配偶者に変更しましょう。

Q. 結婚をしたら保険はどうなりますか?

A. 結婚しても自分で手続きを踏まなければ、それまで入っていた保険は継続されますが、改姓や受取人の変更が必要になる場合があるので一度確認しましょう。

パートナーと一緒に保険を見直すことでお互いの保険の内容がわかり、安心できるので一度確認することをおすすめします。

詳しくは、結婚したタイミングでの生命保険の見直し手順の章をご覧ください。

Q. 保険に入っていない人は、結婚後どうすべきですか?

A. 保険に入っていない人が結婚した場合、まず自分自身とパートナーとの生活をどのように守っていくかを考え、そのための新たな保険の必要性を考慮しましょう。

自分とパートナーの健康状態、年齢、収入、将来の目標(子供の教育費、住宅の購入など)をもとに、どの種類の保険(生命保険、医療保険、就業不能保険など)が適切で、その保障額はどれくらい必要かを考え直しましょう。

詳しくは、【世帯ケース別】結婚後に夫婦で生命保険を見直す際のポイントの章をご覧ください。

Q. 配偶者の死亡保険金額の平均はいくらですか?

A. 公益財団法人生命保険文化センターの調査によると、配偶者の死亡保険金額の平均は691万円となっています。

参照:2024(令和6)年度 生命保険に関する全国実態調査 | 生命保険文化センター

配偶者の年収別に見ると、年収が50万円以上の場合は年収が上がるにつれて死亡保険金額も増えていき、年収300万円以上の場合、平均1,097万円の死亡保険金額を設定しているという結果になっています。

Q. 結婚後に生命保険に入っていないとどうなりますか?

A. 結婚後に生命保険に加入していないと、病気やケガ、万が一の際に金銭的な負担が発生するリスクがあります。

今はまだ大丈夫だと思っていても、いつどのような事態になるかわからないため、早めに保険に加入を検討し、必要に応じて備えておくと安心です。

まとめ

結婚を機に、新婚夫婦が生命保険を見直す際に大切なポイントを振り返りましょう。

| 結婚のタイミングで保険を見直すときのポイント4つ |

|---|

|

病気やケガをした時に安心して治療を受けられるよう、また自分に万が一の際に配偶者が安心して生活していけるよう、結婚後は必要十分な保障内容の保険を用意しておくことが大切です。

これから結婚する人や結婚の予定がある方は、まず既に加入している保険証券を確認し、必要な保障を考えてみましょう。

自分自身で適切な保険を選ぶのが難しく感じる人は、ぜひお金・保険のプロであるファイナンシャルプランナーへの無料相談を検討してみてください。

また、結婚式場を探しているカップルには、結婚式場の見学・フェア予約をすることで結婚式の費用がお得に抑えられる「ハナユメ」がおすすめです。

まだ結婚式を挙げていないカップルはぜひご活用ください。

さらに、離婚をした際の生命保険や公的社会保険について知りたい場合は、【コのほけん!】離婚をしたら生命保険や公的社会保険はどうなる?知っておきたい変更点や注意点も参考にしてみてください。

.png)