収入保障保険のキホン

収入保障保険とは

収入保障保険とは、被保険者が死亡または高度障害状態になったときに、毎月一定額の保険金を満期まで受け取れる保険です。

毎月お給料のように決まった金額の保険金を受け取れるため、遺族の生活費や教育費などをカバーするのに役立ちます。

年金を受け取れる回数(保険金)が支払い事由の発生タイミングによって変化するのが特徴です。

例えば、保険期間の満了が60歳の収入保障保険に加入し、50歳で被保険者が亡くなった場合は、60歳までの10年間は保険金が受け取れます。

保険金額が月額20万円の収入保障保険に加入した場合を図で表すと以下のようになります。

収入保障保険、就業不能保険、定期保険の違い

収入保障保険・就業不能保険・定期保険には以下のような特徴の違いがあります。

| 収入保障保険 | 定期保険 | 就業不能保険 | |

|---|---|---|---|

| 加入目的 | 遺族の生活保障 | 収入減少のカバー | 遺族の生活保障 |

| 受け取り条件 | 被保険者死亡時、または所定の高度障害 | 被保険者が病気・ケガで働けない | 被保険者死亡時、または所定の高度障害 |

| 保険期間 | 定期 | 定期 | 定期 |

| 保険金の受け取り方法 | 年金形式(一括受取も可能) | 年金形式 | 一括受取 |

| 保険料 | 定期より安い傾向 | 保険会社による | 収入保障より高い傾向 |

名称こそ似ていますが、

収入保障保険と定期保険は死亡保障であるのに対して、就業不能保険は病気やケガの保障です。

保険金や保険料についても違いがあるため、加入目的に合わせて使い分けましょう。

収入保障保険の必要性

収入保障保険の必要性が高い人の特徴は、以下の通りです。

収入保障保険の必要性が高い人の特徴

- 家計を支えていて小さい子供がいる人

- 年金の少ない自営業やフリーランスの人

- 必要最低限の保険に入りたい人

自分が家計の中心で自分に万が一のことがあった時に、

配偶者や子供の生活水準が大きく変わってしまう可能性のある人は、収入保障保険の必要性が高いでしょう。

自営業やフリーランスの方は、サラリーマンと比べて遺族が受け取れる公的年金が少なくなる傾向があるので、収入保障保険に加入しておくべきといえます。

また、一般的な死亡保険よりも割安な保険料で大きな保障を準備できるため、

必要最低限の保険に加入したい人にもおすすめです。

一方、以下の特徴が当てはまる人は、収入保障保険に加入する必要性は低いかもしれません。

収入保障保険の必要性が低い人の特徴

- 独身の人

- 子供が独立している人

- 公的保障で充分まかなえる人

自身が亡くなったとしても家計へのダメージが少ないと想定される場合には、収入保障保険に加入する必要性は低いといえるでしょう。

特に子供が独立してから加入する場合には、高齢で保険料が高くなるケースも多いため、本当に必要な保険なのかを慎重に検討すべきです。

また、遺族年金などの公的保障で遺族の生活費に備えられる人は、収入保障保険に入る必要はほとんどないでしょう。

収入保障保険は貯蓄性がない商品がほとんどのため、

老後資金や住宅購入資金など将来に向けた貯蓄をしたい人にもあまり向いていません。

収入保障保険のメリット・デメリット

収入保障保険のメリットとデメリットは以下の通りです。

メリット1. 一般的な定期保険よりも割安な保険料で加入できる

収入保障保険は加入年数が経過するほど保険金の受取総額が減っていく保険なので、一般的な

定期保険よりも割安な保険料で加入できることが多いです。

例えば、保険期間20年で保険金額1,000万円の定期保険に加入する場合、加入期間中であれば被保険者の死亡時期にかかわらず1,000万円の保険金を受け取れます。

一方、保険期間20年で毎年50万円の保険金を受け取れる収入保障保険に加入し、契約1年目に被保険者が死亡した場合、受け取れる保険金の総額は定期保険と同じ1,000万円です。

同じ死亡保障でも合理的に備えたい方は、収入保障保険を検討するとよいでしょう。

メリット2. 保険金を計画的に使える

収入保障保険に加入していると、

遺族が保険金を計画的に使えるという点もメリットです。

一般的な死亡保険の場合の保険金は一括で遺族の口座に振り込まれますが、大きな金額になるので使い方が難しいと感じる人もいるでしょう。

一方、収入保障保険であれば基本的に保険金は分割で支払われるため、使い過ぎてしまう心配は少なくなるでしょう。

メリット3. 生命保険料控除の対象になる

収入保障保険の保険料を支払った際は「生命保険料控除」を受けられます。

「生命保険料控除」とは?

1年間に支払った保険料に応じて一定額が所得から差し引かれる制度のこと。

控除を受けると所得税や住民税の軽減につながります。

控除額は以下の通りです。

| 所得税 | 住民税 | ||

|---|---|---|---|

| 収容人数 | 平均額 | 収容人数 | 収容人数 |

| 20,000円以下 | 払込保険料全額 | 12,000円以下 | (払込保険料 × 1/2) + 6,000円 |

| 20,000円超 40,000円以下 | (払込保険料 × 1/2) + 10,000円 | 12,000円超 32,000円以下 | (払込保険料 × 1/4) + 14,000円 |

| 40,000円超 80,000円以下 | (払込保険料 × 1/4) + 20,000円 | 32,000円超 56,000円以下 | (払込保険料 × 1/4) + 14,000円 |

| 80,000円超 | 一律40,000円 | 56,000円超 | 一律28,000円 |

所得税は最大4万円、住民税は最大2.8万円の控除を受けられます。

そのため、所得税と住民税がともに税率10%の場合、「4万円×10%+2.8万円×10%=6,800円」の税負担が軽減されます。

デメリット1. タイミングによっては少ない保険金しか受け取れない

保険期間終了間際になくなった場合に、受け取れる保険金が少なくなるのは収入保障保険のデメリットの1つです。

例えば、60歳満期の収入保障保険に加入している人が58歳でなくなった場合、2年分の年金(保険金)しか受け取れません。

保険期間や受け取る保険金額を計画的に決めていなければ、せっかく保険に入っていても遺族に必要な生活費が不足してしまう可能性があります。

デメリット2. まとまった支出に備えるのは難しい

収入保障保険は基本的に毎月少しずつ保険金を受け取るタイプの商品です。

そのため、子供の留学費用や結婚資金など

まとまったお金を用意するのにはあまり向いていないといえます。

デメリット3. 貯蓄性がない商品がほとんど

収入保障保険は

解約返戻金がなく、貯蓄性がない商品が一般的です。

そのため、終身保険のように万が一に備えつつ、老後資金や教育資金を貯めるといった使い方はできません。

保険を使わない可能性も考慮して、保障金額や保険料などを検討しましょう。

収入保障保険の選び方

収入保障保険を選ぶ際のポイントは以下の通りです。

収入保障保険を選ぶ際の4つのポイント

1. 保険金額を決める

収入保障保険を選ぶときは、まず保険金額を決めましょう。

保険金額の設定を誤ると、遺族の生活資金が足りなくなってしまう可能性があります。

遺族が得られる

「収入」と「支出」の差額を保険金額として設定する方法が一般的です。

例えば、遺族の収入が月20万円で支出が月40万円の場合、不足額の20万円(年間240万円)を保険金額に設定するとよいでしょう。

遺族の収入や支出としては、以下のような項目が考えられます。

遺族の収入

- 遺族年金

- 老齢年金

- 弔慰金

- 配偶者の勤労収入

- 預貯金

遺族の支出

- 葬儀費

- 日常生活費

- 住宅費

- 教育費

- 相続費

生命保険文化センターによると、世帯主に万が一のことが起こった場合の家族に必要な生活資金額は以下の通りです。

あくまで目安に過ぎませんが、判断に迷う場合はこのようなデータも参考にするとよいでしょう。

2. 保険料を決める

保障を手厚くするのも大切ですが、家計の負担にならないように保険料を決めることも大切です。

以下は、しっかり保険、ちゃんと節約。経由で収入保障保険に加入した方の平均的な保険料のデータです。

このデータからだと、

ほとんどの年代で男性の方が保険料は高めになっていることがわかります。

世帯によって必要な保障額には違いがあるため、どのくらいの保険料が適切なのか一概には言えません。

しかし、加入傾向を把握しておくことで自分に合った商品を選びやすくなる可能性はあるでしょう。

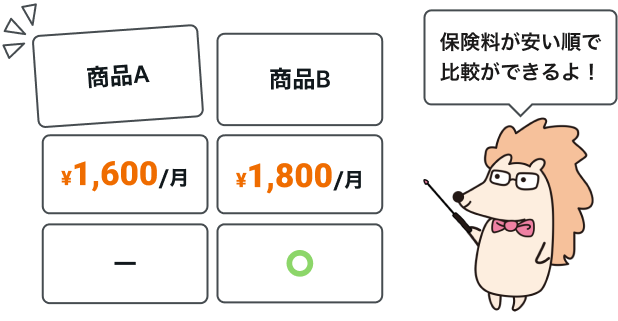

なるべくお手頃な保険料で加入したい人は、

複数の保険会社の商品を比較することをおすすめします。

保険料率は保険会社によって異なるため、同じような保障内容でも保険料に違いが出るケースは少なくありません。

また、健康状態が優れている場合に「健康体割引」が適用される商品もあります。

「健康体割引」とは?

血圧やBMI、喫煙の有無など、保険会社が定めた健康に関する一定の基準をクリアした場合に保険料の割引を受けられる制度のこと。

通常よりも割安な保険料で加入できる可能性があるため、 健康に自信がある方は健康体割引を受けられる商品を選ぶのもよいでしょう。

3. 保険期間を決める

保険期間が長くなるほど保障は手厚くなりますが、

保険料も高くなります。

合理的に保障を備えられることが収入保障保険のメリットでもあるため、保険期間についてもなるべく過不足がないように設定しましょう。

保険期間は、以下のいずれかに設定するのが一般的です。

一般的な保険期間の設定例

- 末子が独立するまで

- 配偶者が65歳になるまで

子供が独立すると養育費や教育費などの負担が減り、

大きな保障は不要になります。

保険期間を末子独立まで(大学卒業まで)としておけば、合理的に保障を用意できるでしょう。

ただし、自営業で遺族厚生年金が支払われない場合や貯蓄が少ない場合など、配偶者の収入面に不安があるときは、配偶者が65歳になって老齢年金を受け取るまでの保障にしておくと安心です。

4. 年金の最低支払保証期間を決める

一般的な収入保障保険では、「最低支払保証期間」と呼ばれる、

保険金を受け取れる最低ラインの年数を設定できます。

例えば、60歳満期で最低支払保証期間2年の収入保障保険に加入した場合、60歳で万が一のことがあったとしても、そこから

2年間は保険金を受け取れるのです。

最低支払保証期間は2年・5年・10年といった期間の中から選べるケースが多くなっています。

最低支払保証期間が長くなるほど保険料は高くなるため、まずは保障が必要な期間に合わせて保険期間を設定できているかを確認しましょう。

ただし、保険料をなるべく抑えたい場合にはあえて保険期間を短くし、最低支払保証期間を長めに設定するといった方法もあります。

例えば、60歳まで保障が必要な場合に、保険期間を55歳までにして5年の最低支払保証期間をつけるといった方法です。

保険期間を長くするよりも

最低支払保証期間を長くした方が保険料が割安になるケースが多いので、家計に余裕がない場合は検討してみるとよいでしょう。

収入保障保険に関するよくある質問 Q&A

収入保障保険に関するよくある質問 Q&A

Q. 収入保障年金を受け取る際にどのような税金がかかりますか?

A. 収入保障保険の保険金を年金で受け取る場合には、2段階で税金がかかる可能性があります。

仮に契約者・被保険者が同一で配偶者が保険金を受け取るとしましょう。

例えば、60歳まで保障が必要な場合に、保険期間を55歳までにして5年の最低支払保証期間をつけるといった方法です。

その場合、まず死亡時に年金受給権評価額に対して相続税がかかり、2年目以降は毎年受取る年金額に対して所得税(雑所得)がかかるといった流れです。

「年金受給権評価額」とは?

年金を受け取る権利(年金受給権)を、相続または贈与によって取得した時の評価額のこと。

どの税金がかかるかは、誰が保険料を負担して誰が保険金を受け取るかによっても変わるため、以下の表も参考にしてください。

なお、高度障害保険金には税金はかかりません。

Q. 収入保障年金の受け取り中に、年金受取人が亡くなった場合はどうなりますか?

A. 未払い分の年金は、保険金受取人の法定相続人に支払うケースが一般的です。

法定相続人とは、配偶者・子供・父母・兄弟姉妹など、民法で定められた「財産を相続できる権利を持つ人」を指します。

ただし、保険会社や商品によって対応は変わる可能性があるため、注意が必要です。

Q. 万が一のことがあったとしても、保障の対象にならない場合はありますか?

A. 約款所定の免責事由(支払われない事由)に該当した場合や告知義務違反に該当した場合などは、万が一のことがあったとしても保障対象にならない可能性があります。

以下は免責事由の一例です。

免責事項の例

- 保障開始から3年以内の自殺

- 契約者または受取人が被保険者を故意に死亡させた時

- 戦争や被保険者の犯罪行為などによって死亡した場合

また、現在の健康状態や過去の傷病歴、職業などについて事実を隠したり偽ったりした場合は

「告知義務違反」とみなされ、契約が解除される可能性があります。

契約が解除された場合は基本的に保険金は支払われません。