医療保険のキホン

医療保険とは

生命保険は、死亡やケガ、病気のリスクから自分の家族または自分自身を守るためのものです。

医療保険は、皆で少しずつお金を出し合うことで、万が一のことが起こった場合の経済的なリスクに備える「相互扶助」の仕組みで成り立っています。

公的医療保険と民間医療保険の2種類に大きく分けられ、以下のような特徴の違いがあります。

| 公的医療保険 | 民間医療保険 | |

|---|---|---|

| 運営者 | 国・地方自治体や健康保険組合などの公的機関 | 生命保険会社・(損害保険会社) |

| 加入義務 | あり | なし |

| 保障内容 | 選択不可 | 選択可能 |

| 保険料 | 健康保険の種類や収入による | 年齢・性別・保障内容による |

| 加入時の審査 | あり | なし |

公的医療保険の主な特徴

公的医療保険とは、病気やケガで医療機関を受診した際にかかる医療費の一部を負担してくれる制度のことです。

日本では「国民皆保険制度」が導入されているため、すべての国民は何らかの公的医療保険制度に加入しなければなりません。

職業や年齢などによって、加入する医療保険は以下の3つに分けられます。

| 保険の種類 | 運営者 | 主に加入する人 |

|---|---|---|

| 国民健康保険 | 都道府県・市区町村 | 自営業者や無職の人など |

| 被用者保険 | 組合健保・協会けんぽ・共済組合など | 会社員や公務員など |

| 後期高齢者医療制度 | 後期高齢者医療広域連合 | 75歳以上の人 |

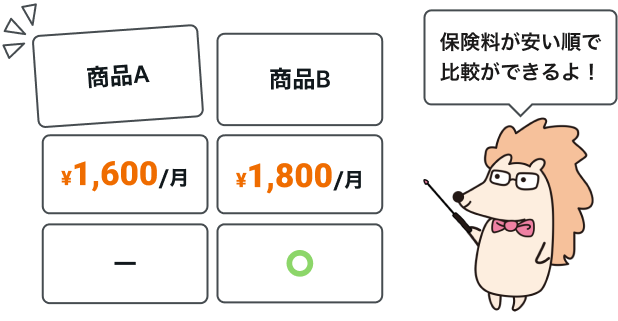

公的医療保険制度は、原則として「現物給付」です。そのため、窓口で自己負担分の医療費を支払うことによって、診察や投薬などの医療行為を受けられるようになっています。

自己負担する割合は年齢や所得によって異なり、基本は3割です。原則70〜74歳は2割負担、75歳以上は1割負担ですが、一定の所得や現役並みの所得がある場合は2〜3割負担になることもあります。

参照:

参照:

保険料は収入によって決まります。収入が多くなるほど、支払う保険料も多くなりますが、被用者保険の場合は会社と保険料を折半するため、負担額は50%です。

「被用者保険」とは?

国や地方公共団体、法人などに雇われる従業員やその扶養家族が加入する健康保険のこと。

高額療養費制度とは

窓口で支払う自己負担額が高額になった場合は、高額療養費制度を利用できます。

高額療養費制度とは、医療費の自己負担額がひと月で一定の上限額を超えた場合に、超えた分の払い戻しを受けられる制度です。

上限額は年齢や所得に応じて決められています。たとえば、69歳以下の場合、上限額は以下の通りです。

| 適用区分 | 医療費の上限額(ひと月あたり) |

|---|---|

| 年収約1,160万円〜 | 252,600円+(医療費-842,000円)x1% |

| 年収約770~1,160万円 | 167,400円+(医療費-558,000円)x1% |

| 年収約370~770万円 | 80,100円+(医療費-267,000円)x1% |

| 〜年収約370万円 | 57,600円 |

| 住民税非課税の人 | 35,400円 |

例えば、69歳以下で年収450万円の人がひと月に100万円の医療費を自己負担した場合は、87,430円が上限額となるため、差額の91万2,570円の払い戻しを受けられます。

民間医療保険の主な特徴

民間医療保険とは、民間の生命保険会社が販売している保険商品のことです。

公的医療保険とは違って任意加入のため、「加入する・しない」は個人が自由に選択できます。

ただし、加入する際には保険会社に健康状態や職業などを告知し、審査を通過する必要があります。

「現金給付」が基本となっており、契約時に定めた支払い条件に該当すれば、現金で給付金や保険金が支払われるのが大きな特徴です。

医療保険の主契約(契約の基本部分のこと)には、以下の内容が含まれるのが一般的です。

入院給付金と手術給付金について

- 入院給付金:病気やケガで入院をしたときに、入院日数に応じた給付金が支払われる

- 手術給付金:病気やケガで手術をしたときに、手術の種類や入院の有無などに応じて給付金が支払われる

商品や保障内容によって保険料に大きな違いが出やすいのも、民間医療保険の大きな特徴といえるでしょう。

基本的に保障内容が充実するほど保険料の負担は大きくなります。

男性と女性で保険料に差を設けているケースも多く、加入時の年齢が高いほど保険料の負担も大きくなるのが一般的です。

医療保険の選び方

医療保険を選ぶときのポイントは、以下の4つです。

入院給付金と手術給付金について

1. 入院給付金日額を決める

公的医療保険でカバーできない費用や収入の減少も意識して、入院給付金日額を決めましょう。

高額療養費制度もあるため、入院した際の自己負担額はある程度軽減できます。

しかし、実際に入院した際は 公的医療保険適用外の費用も多くかかる点に注意が必要です。

公的医療保険が対象外の費用には、以下のようなものがあります。

公的医療保険が対象外の費用

- 食事代

- 差額ベッド代

- 先進医療

- 雑費や日用品費

- お見舞いに来る家族の交通費

多くの人が利用する差額ベッド代や食事代を考慮すると、入院1日あたりにかかる費用はおおよそ以下の通りです。

| 医療費の自己負担額(※1) | 2,914円 |

|---|---|

| 差額ベッド代(※2) | 6,620円 |

| 食事代(※3) | 1,380円 |

| 合計額 | 10,914円 |

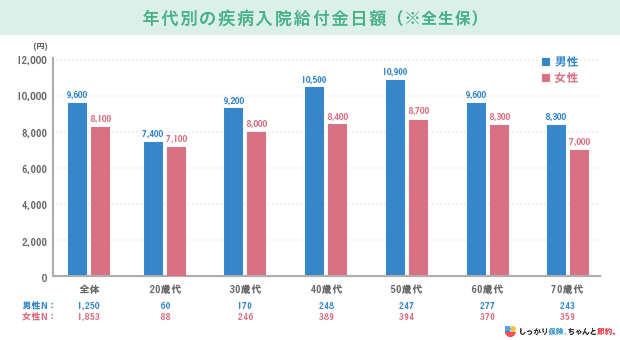

また、「医療給付実態調査 / 報告書 令和2年度 | e-stat」によると、年代別の入院給付金日額は以下のようになっています。

なお、入院中は仕事ができなくなるケースも多いため、収入が減ることも想定しておく必要があります。

会社員と違い、有給休暇や傷病手当金などの制度が利用できない自営業者は、特に保障を手厚くしておいた方が良いでしょう。

生命保険文化センターの「令和4年度 生活保障に関する調査」によると、直近入院時の1日あたりの逸失収入の平均は21,000円です。

「逸失収入」とは?

本来であれば得られたはずなのに、病気やケガなどで得られなかった収入のこと。

以上のことから、入院給付日額は10,000円にして必要に応じて収入減少分もカバーできるよう準備しておけば、家計へのダメージを最小限に抑えられるでしょう。

差額ベッド代と先進医療は全額自己負担

公的医療保険でカバーできない差額ベッド代と先進医療は、どのくらいの費用がかかるのかを知っておきましょう。

差額ベッド代とは、4床以下・病室の面積が一人当たり6.4平方メートル以上など、一定の条件を満たした病室に入院したときにかかる費用です。

医療機関や収容人数に応じて金額は異なります。収容人数ごとの平均額は以下の通りです。

| 収容人数 | 平均額 |

|---|---|

| 1人 | 8,322円 |

| 2人 | 3,101円 |

| 3人 | 2,826円 |

| 4人 | 2,705円 |

差額ベッド代はあくまでも患者の同意があった場合のみかかるものです。例えば、大部屋が満員で個室しか空いていなかった場合などは、差額ベッド代はかかりません。

先進医療とは、厚生労働大臣が認めた高度な医療技術を用いた療養のうち、保険給付の対象とすべきか検討中の治療方法のことです。

先進医療にかかる技術料は全額自己負担となるため、負担が重くなる可能性があります。

主な先進医療にかかる費用は以下の通りです。

先進医療にかかる技術料の実例

- 重粒子線治療:約310万円

- 陽子線治療:約260万円

- 高周波切除器を用いた、子宮腺筋症核出術:約30万円

先進医療の対象となる治療は随時変更されるため、厚生労働省のホームページを確認しましょう。

周りのことを気にせず過ごしたい人や、プライバシーを重視したい人は個室利用も想定して入院日額を設定しておくことをおすすめします。

先進医療を受ける場合は高額の負担が必要になる可能性があるため、先進医療特約を付加することも検討しましょう。

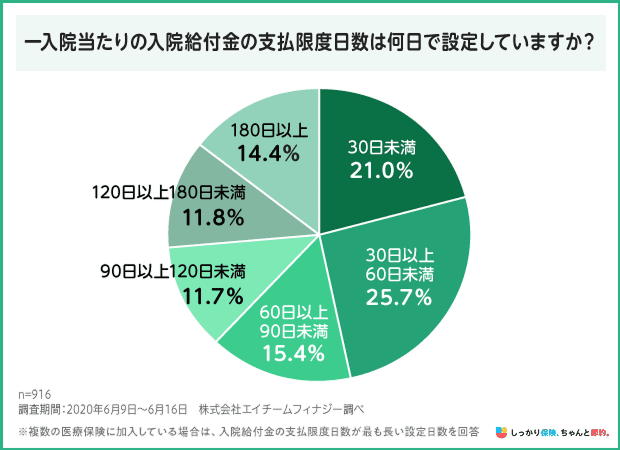

2. 1入院あたりの支払限度日数を決める

医療保険の入院給付金は無制限に支払われるわけではなく、30日・60日・120日・360日など、あらかじめ決められた日数を上限として支払われる仕組みになっています。

支払限度日数を長くするほど保障期間は充実しますが、保険料の負担は大きくなるため、なるべく過不足のない合理的な日数を設定したいところです。

厚生労働省の「令和2年患者調査」によると、平均の入院日数は32.3日で、30年前と比べると10日以上も短くなっており、短期化の傾向があります。

しかし、以下のように病気の種類によっては入院が長引くケースもあるため、最低でも60日程度にしておいた方が安心でしょう。

| 傷病名 | 平均入院日数 |

|---|---|

| 統合失調症,統合失調症型障害及び妄想性障害 | 570.6日 |

| アルツハイマー病 | 273.0日 |

| 脳血管疾患 | 77.4日 |

| 慢性腎臓病 | 53.4日 |

| 高血圧性疾患 | 47.6日 |

実際にしっかり保険、ちゃんと節約。の調査でも、半数以上の人が入院給付金の支払限度日数を60日以上に設定しています。

なお、一定期間以内に同じ病気で入院した場合は、1入院とみなすのが一般的です。例えば、がんで30日入院し、2週間後にがんで30日再入院した場合は1入院とみなされます。

ただし、一度退院した後、180日以上開けて同じ病気で入院した場合は、ほとんどの場合は1入院とはみなされません。

また、退院した後に別の病気で再入院した場合は、それぞれ別の入院とみなされることが多いです。

短期間で入退院を繰り返すケースに備えておきたい人は、入院給付金の支払限度日数をさらに長めに設定しておくと安心できるでしょう。

3.保険料の支払期間を決める

保険料の支払い期間に応じて、有期払いと終身払いの2種類の支払い方法があり、それぞれにメリット・デメリットが存在します。

| 支払い期間 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 有期払い | 60歳・65歳まで、10年間など、一定期間で保険料の支払いが終わる | 収入が少なくなる老後の保険料負担を抑えられる | 終身払いよりも毎月の保険料が割高になる |

| 終身払い | 一生涯保険料を支払い続ける | 有期払いよりも毎月の保険料負担が少なくなる | 長生きするほど払込保険料の総額は多くなる |

どちらの支払い方法を選ぶべきかは、家計の状況やライフプランによっても異なります。

比較的家計に余裕があり、年金生活に入ってからの支出をなるべく抑えたい人は有期払いが良いでしょう。

一方、子どもの教育費や住宅ローンなどまとまった支出が多く、毎月の保険料負担をなるべく抑えたい人は終身払いを選ぶのもひとつの手です。

4.特約を決める

医療保険は、希望に合わせて「特約」を付加することで保障を手厚くできます。

ただし特約をつけると保険料の負担は大きくなるため、どんなリスクに備えたいのかを明確にした上で特約を選びましょう。

医療保険の特約には、一般的に以下のようなものがあります。

| 特約名 | どのようなリスクに備えるのか | 一般的な保障内容 |

|---|---|---|

| がん診断一時金特約 | がんにかかった際の治療費や収入減少 | がんと医師から診断を受けた際にまとまった一時金を受け取れる |

| 三大疾病一時金特約 | がん・心疾患・脳血管疾患にかかった際の治療費や収入減少 | 三大疾病と医師から診断を受けた際にまとまった一時金を受け取れる |

| 女性疾病特約 | 女性特有・女性に多い病気にかかった際の治療費 | 所定の女性疾病で入院・手術などをした際に給付金が上乗せされる |

| 先進医療特約 | 公的医療保険の対象外となる先進医療の技術料 | 実際に負担した先進医療の技術料と同額の給付金が支払われる |

特約は加入後に付加することもできますが、その場合は再度審査が必要です。

年齢や健康状態によっては加入できない可能性もあるため、なるべく最初に保険を契約する際に検討しておいた方が良いでしょう。

医療保険の種類

医療保険は主に以下の4種類に分けられます。

4つの医療保険の種類

それぞれの特徴を解説します。

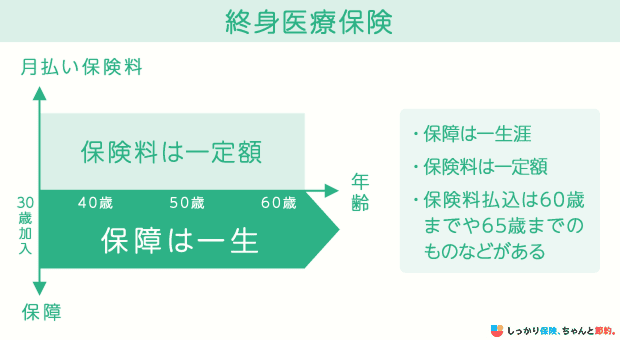

終身医療保険

終身医療保険とは、一生涯にわたって保障が続く医療保険です。

一度契約すれば、年齢を重ねたり病気になったりしても保障がずっと続くため、一生涯にわたる保障を早めに確保したい人に適しています。

また、基本的に保険料は加入したときのまま、ずっと変わりません。そのため、保険料の値上がりを避けたい人にもおすすめです。

ただし、高齢になってからの病気・ケガのリスクも考慮して保険料が設定されているため、定期医療保険と比べると若いうちは保険料が割高になる可能性もある点は理解しておきましょう。

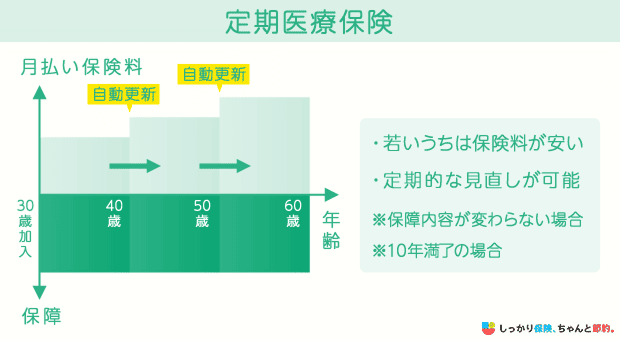

定期医療保険

定期医療保険とは、10年・20年など一定期間のみを保障するタイプの医療保険です。

終身医療保険と比べると、毎月の保険料を抑えつつ大きな保障を準備できます。そのため、子どもが独立するまでの間や住宅ローンの支払いが終わるまでなど、一定期間だけ手厚い保障を確保しておきたい人におすすめです。

更新のタイミングで保障を減額したり、更新せずに別の保険に加入したりと、保障内容の見直しがしやすいといったメリットもあります。

ただし、加入当初の保険料が抑えられている分、更新のたびに保険料が上がっていく点には注意しましょう。

また、終身医療保険と違い一生涯の保障ではないため、病気やケガが多くなる高齢期に保障がなくなるリスクもあります。

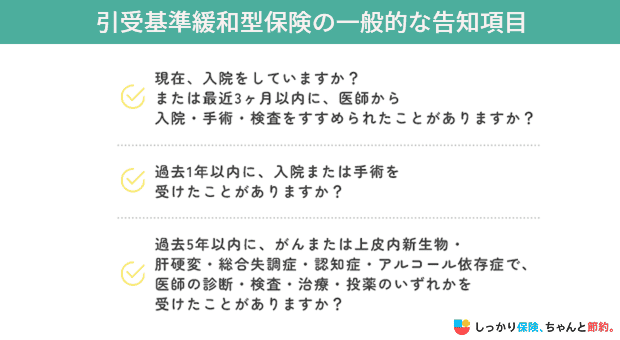

引受基準緩和型医療保険

引受基準緩和型医療保険とは、加入時の条件が緩和された医療保険です。

一般的に以下のような3~5つの告知項目に該当がなければ申し込めるので、持病・既往歴のある方にとっては加入しやすい医療保険になっています。

持病が悪化した場合も保障されるケースが多いため、健康状態に不安がある人にはおすすめの商品です。

しかし、保険料は一般の医療保険と比べて割高であったり、契約から一定期間は保険金や給付金が削減されることがあるため、保障内容をよく確認したうえで加入しましょう。

女性保険

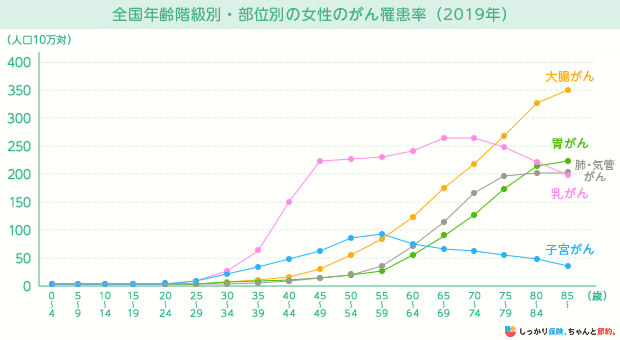

女性保険とは、女性特有の病気や女性がかかりやすい病気を手厚く保障する保険です。

約款所定の病気で入院・手術をした場合、基本保障に給付金が上乗せされます。

女性保険で対象となる病気には、以下のようなものがあります。

女性保険の対象となる病気の例

- 乳がん

- 子宮がん

- 卵巣がん

- 子宮筋腫

- 甲状腺の障害

- 帝王切開

- 流産

特に女性特有のがんに関しては以下のグラフからわかるように、30代や40代から罹患率が高くなってくるので、若いうちから万が一のために備えておく必要性は高いといえます。

参照:

参照:

また、保障が手厚くなることで、差額ベッド代がかかる個室や少人数部屋も希望しやすくなるでしょう。

しかし、一般的な医療保険よりも保険料が割高になりやすい点には注意が必要です。

医療保険に関するよくある質問

医療保険に関するよくある質問

Q.子供にも医療保険は必要ですか?

A. 子供の医療費負担は、基本的に各自治体で医療費助成を受けられることが多いため、制度を理解して検討することが大切です。

幼稚園や学校での病気・ケガについても教育機関を通して災害共済給付制度に加入する場合が多く、病気・ケガの保障のために追加の医療保険への加入は必要ないと考えても良いでしょう。

Q.民間医療保険はいらないと聞いたのですが本当ですか?

A. 民間医療保険に加入する目的は、公的医療保険でカバーしきれない部分の補完です。

公的医療保険保険によって、1~3割の負担額で治療を受けられますが、治療費が高額になると負担する費用も高額になってしまいます。よって、ご自身の経済状況や健康状態によって、総合的に判断する必要があります。

Q.医療保険の給付はいつ行われますか?

A. 時期に関して明確に記載されている会社は少ないですが、書類が不備なく保険会社へ到着した日から1週間程度で受け取れるよう整備している会社が多いです。

病気の内容によっては、支払いの対象かどうか査定に時間がかかる場合や、保険に加入してから短期での請求の場合などは、支払いに時間がかかることもあります。インターネット上で手続きが完了する場合もあるので、事前に方法や必要書類を確認することで保険金支払いがスムーズになります。

Q.医療保険の給付金に税金はかかりますか?

A. 身体の疾病や傷害などによって、受け取る給付金は税法上非課税です。

しかし、医療費控除を受ける時は、「病院に支払った医療費」から「入院給付金などの給付金」を差し引く必要があります。

Q.妊娠中でも医療保険に加入できますか?

A. 子供の医療費負担は、基本的に各自治体で医療費助成を受けられることが多いため、制度を理解して検討することが大切です。

保険会社毎に条件が付く基準が違い、妊娠週数を基準にしている会社などもあるので、詳しくは保険会社に確認しましょう。