学資保険のキホン

学資保険とは

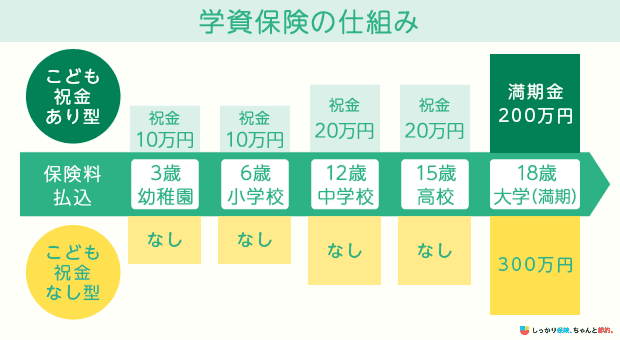

学資保険とは、子どもの教育資金の準備を目的とした保険のことです。

保険金を受け取れるタイミングは商品によって違いはありますが、子どもの入学や進学のタイミングで満期保険金や祝金が受け取れます。

親を契約者、子どもを被保険者とする商品が一般的で、契約者に万が一のことがあった場合には保険料の支払いが免除されることが特徴です。

また、以下のような特約を付加して、保障を充実させることも可能です。

| 特約名 | 保障内容 |

|---|---|

| 医療特約 | 被保険者である子どもが病気やけがで入院・手術をした際に給付金が支払われる |

| 育英年金特約 | 契約者である親が死亡または所定の高度障害状態となった場合に、満期まで所定の年金を受け取れる |

| 災害特約 | 被保険者である子どもが不慮の事故で死亡したり障害を負った場合に保険金が支払われる |

学資保険に加入するメリット

学資保険に加入する主なメリットは、以下の通りです。

学資保険に加入するメリット

親に万が一のことがあっても教育資金を確保できる

学資保険は親に万が一のことがあっても、

確実に教育資金を確保できる

のがメリットです。

預金で教育費の貯蓄をしている場合、親に万が一のことがあると積立が継続できずに、十分な教育資金を準備できなくなる可能性があります。

しかし、学資保険は契約者である親が亡くなった場合保険料の支払が免除されるうえに、契約時に決めたタイミングで満期保険金や祝金が支払われます。

例えば、保険金額100万円の学資保険に加入し、保険料を10万円支払った時点で親に万が一のことがあっても、受け取る保険金額は変わりません。

そのような「保障」を得られるのが、学資保険に加入する大きなメリットといえるでしょう。

計画的・効率的に教育資金を貯められる

計画的・効率的に教育資金を貯められるのも、学資保険のメリットの一つです。

学資保険の保険料は、毎月決まった日に自動で引き落としされます。

また、学資保険は預金と違って自由にお金を引き出すことができません。一定の強制力が働くため、貯金が苦手な人でも着実に教育資金を貯めることができる仕組みになっています。

さらに、支払った保険料は保険会社所定の利率で運用されるため、払い込んだ保険料よりも受け取る満期保険金が多くなるケースもあります。

金利が0.001〜0.002%と超低水準である銀行預金と比べると、効率的に必要な教育資金を貯められるでしょう。

生命保険料控除が受けられる

生命保険料控除が受けられる点も、学資保険に加入する大きなメリットといえるでしょう。

生命保険料控除とは、1年間に支払った生命保険料に応じて所得から一定の控除を受けられる制度のことです。

所得が減ることによって、所得税や住民税の負担を軽減できます。

生命保険料控除には、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3つの枠があり、学資保険は基本的に一般生命保険料控除の対象です。

以下のように、所得税と住民税で控除される額は異なるため注意しましょう。

| 所得税 | 住民税 | ||

|---|---|---|---|

| 年間払込保険料額 | 控除額 | 年間払込保険料額 | 控除額 |

| 20,000円以下 | 払込保険料全額 | 12,000円以下 | 払込保険料全額 |

| 20,000円超40,000円以下 | 払込保険料×1/2+10,000円 | 12,000円超32,000円以下 | 払込保険料×1/2+6,000円 |

| 40,000円超80,000円以下 | 払込保険料×1/4+20,000円 | 32,000円超56,000円以下 | 払込保険料×1/4+14,000円 |

| 80,000円超 | 一律40,000円 | 56,000円超 | 一律28,000円 |

例えば、所得税・住民税共に税率10%で学資保険の保険料を年間で10万円支払っている場合、所得税は「40,000円×10%=4,000円」住民税は「28,000円×10%=2,800円」軽減できます。

保険料を支払い終えるまではずっと控除が受けられるため、長い目で見ればメリットはかなり大きくなるでしょう。

学資保険に加入するデメリット

学資保険には以下のようなデメリットもあるので注意しましょう。

学資保険に加入するデメリット

満期を迎えるまではお金(保険金)を受け取れない

満期を迎えるまで保険金を受け取ることができず、長期間資金が拘束される点は学資保険のデメリットといえるでしょう。

途中でお金を受け取る方法として解約という方法がありますが、保険料の支払い中に解約をすると解約返戻金の額は支払った保険料を下回ることがほとんどです。

つまり、元本割れするリスクがあるため、安易に解約することはおすすめできません。

どうしてもお金が必要になった場合は、焦って解約するのではなく契約者貸付制度などの他の方法を検討しましょう。

「契約者貸付制度」とは?

解約返戻金の範囲内で保険会社から融資を受けられる制度。

ただし、保険会社に借金をすることになるため、早めに返済をしないと利息が高くつく可能性があります。

契約者貸付制度を利用する際は、返済計画を立てたうえで無理のない範囲で利用するよう注意してください。

インフレによって保険金が目減りする可能性がある

学資保険の保険金はインフレによって価値が目減りする可能性があります。

「インフレ」とは?

モノやサービスの価格が継続的に上昇する現象のこと。

インフレが進むと同じ金額でも商品やサービスを購入できる量が減るため、実質的にお金の価値が下がることになります。

学資保険では契約時に決められた満期保険金額が変わらないので、インフレが進んで今よりも進学にかかる費用が増えたとしても、あらかじめ決められた金額しか受け取れないのです。

心配な人は他の方法も併用しながら、教育資金を用意することも検討してみましょう。

例えば、ドル建て保険の解約返戻金を教育資金に活用する方法があります。

ドル建て保険とは、払い込んだ保険料を米ドルや豪ドルなどの外貨で運用する保険のことです。

日本円の価値が下がっているとき、相対的にドルの価値は上がる傾向があります。

ドル建て保険の解約返戻金はドルで受け取ることになるため、日本でインフレが進んでいてもその影響を受けにくいのです。

学資保険の選び方

学資保険を選ぶときのポイントは、以下の3つです。

学資保険を選ぶときのポイント

1. 返戻率が高い商品を選ぶ

学資保険に加入する際は、なるべく返戻率が高い商品を選びましょう。

返戻率が高ければ、より少ない支出で必要な教育費用を貯めることができます。

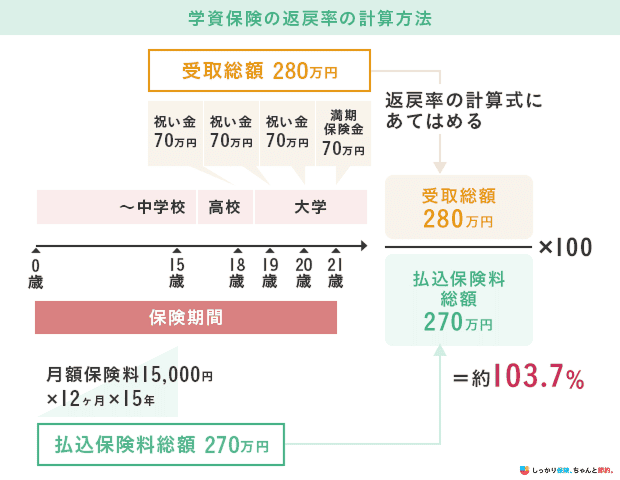

「返戻率」とは?

契約者が支払う保険料総額に対して、将来受け取る満期保険金や祝金の割合のこと。

保険会社や商品によって予定利率(保険料の運用利率)が異なるため、複数の商品を比較して少しでも返戻率が高い商品を選ぶのがおすすめです。

なお、子どもの年齢がなるべく低いうちに加入すると、学資保険の返戻率は高くなる傾向があります。

反対に特約をつけると返戻率は低くなりやすく、100%を下回るケースもあるので注意しましょう。

2. 保険料や払込期間を決める

学資保険に加入する際は、長期的な目線で保険料や払込期間を決めましょう。

学資保険の保険料は大きく以下3つの支払方法があります。

学資保険の保険料支払い方法

- 全期払:保険期間中、保険料を支払い続ける方法

- 短期払:10年や15年などの短期間で保険料を払い終える方法

- 一時払:保険料を一括で払い込む方法

保険料を払い込む期間が短くなるほど、支払う保険料総額が少なくなります。

返戻率を高めたい人は、なるべく保険料をまとめて払い込むようにしましょう。

ただし、学資保険は途中で解約すると元本割れしてしまう可能性が高いため、なるべく家計に無理のない保険料で加入することも大切です。

例えば、短期払は全期払と比べて毎月の保険料負担が大きくなるため、途中で支払えなくなるリスクが高くなります。

返戻率や保険料の負担のバランスを考慮しながら、自分に合った保険料や払込期間を検討してみてください。

3. 満期保険金を受け取る時期を確認する

学資保険を検討する際に、満期保険金の受け取る時期を確認することは重要です。

受取時期の選択を誤ると、必要なタイミングでお金を受け取れなくなる可能性があります。

学資保険は満期を17歳満期・18歳満期・20歳満期から選ぶことができ、満期保険金の受取日は契約日(契約応答月)と子どもの年齢で決まるのが一般的です。

例えば、大学入学時にまとまったお金が欲しい場合は、入学前に満期保険金を受け取る必要があります。

学資保険は多くの場合、満期を遅らせることで返戻率を高めることができます。

しかし、本当に必要な時期にお金が受け取れなくなる可能性があるため、返戻率にこだわりすぎないように気をつけましょう。

子どもの教育費の相場

各種データを参考に、子どもの教育費がどのくらいかかるのかをまとめました。

| 全て公立 | 全て私立 | |

|---|---|---|

| 幼稚園 | 495,378円 | 926,727円 |

| 小学校 | 2,115,396円 | 10,001,694円 |

| 中学校 | 1,616,397円 | 4,309,059円 |

| 高校 | 1,538,913円 | 3,163,332円 |

| 大学 | 2,536,757円 | 3,969,723円 |

| 合計 | 8,302,841円 | 22,370,535円 |

幼稚園から大学まですべて公立を選んだ場合と比べて、すべて私立を選んだ場合は約2.7倍の費用がかかることがわかります。

特に大学進学時には、公立を選択した場合でもある程度まとまった費用が必要になるため、早い段階から学資保険で準備しておくと良いかもしれません。

学資保険に関するよくある質問 Q&A

学資保険に関するよくある質問と回答をまとめました。

学資保険に関するよくある質問 Q&A

Q. 終身保険と学資保険のどちらが教育費を貯めるのに適していますか?

A. 加入する条件や商品によるので、一概にどちらがよいとはいえません。

終身保険は、解約返戻金を子どもの進学のタイミングに合わせて受け取ることで、教育資金として活用できます。

受け取り時期の自由度が高いため、途中で進路変更をして教育資金としての使い道がなくなったとしても、子どもの結婚費用や老後資金などに活用できるのがメリットです。

ただし、返戻率が高くなるタイミングを考慮しなければ元本割れしてしまうリスクもあります。

その点、学資保険は必要な資金を必要なタイミングで確実に受け取れるのが魅力です。

これらの一般的なメリット・デメリットを踏まえつつ、具体的な条件をシミュレーションしてどちらに加入すべきかを判断しましょう。

Q. 学資保険はおすすめしないと言われている理由は何ですか?

A. 以前と比べて返戻率が下がっていることが、学資保険をおすすめしないといわれている主な理由です。

学資保険は契約した時期によって予定利率が異なります。

1990年代前半は予定利率が5%を超えることもありましたが、昨今では低金利政策の影響もあり、予定利率は1%前後で推移しています。

そのため、返戻率は大幅に下がっているのが現状です。

ただし、学資保険は単なる預金と違い、契約者が死亡した場合でも確実に教育資金を用意できるという特徴があります。

この点にメリットを感じるのであれば、加入を検討してもよいでしょう。

Q. 子どもが何歳になるまで学資保険に加入できますか?

A. 保険会社や商品によりますが、学資保険の加入年齢は0〜6歳となっているケースが一般的です。

7歳以降も加入できる商品はありますが、返戻率は低くなる傾向があり、100%を下回ることもあります。

Q. 学資保険はいつから入るのがおすすめですか?

A. 子どもが生まれたらなるべく早めに加入することをおすすめします。

学資保険は加入できる年齢が決まっており、子どもが小さいうちに加入するほど保険料は安くなる傾向があるため、返戻率が良くなる傾向にあります。

Q. 親の年齢によって学資保険の保険料は変わりますか?

A. 契約者である親の年齢が上がると保険料も高くなる傾向がありますが、変わらない商品もあります。

親の年齢よりも被保険者となる子どもの年齢の方が、保険料を大きく左右するといえるでしょう。

Q. 学資保険で受け取った保険金にはどんな税金がかかりますか?

A. 満期保険金を一括で受け取った場合は「一時所得」、年金形式で祝金を受け取った場合は「雑所得」として所得税や住民税が課せられます。

なお、保険料を負担する人と受取人が異なる場合は贈与税の対象です。