70代や80代の方は持病を持っている方も多く、若い人と比べると生命保険や医療保険に加入することが難しくなります。

しかし、「引受基準緩和型保険」や「無選択型保険」であれば、70歳や80歳からでも入れる可能性が高いです。

この記事では、上記2つの保険についてや、70代・80代の保険の選び方について解説します。

70代・80代の高齢者に保険は必要?

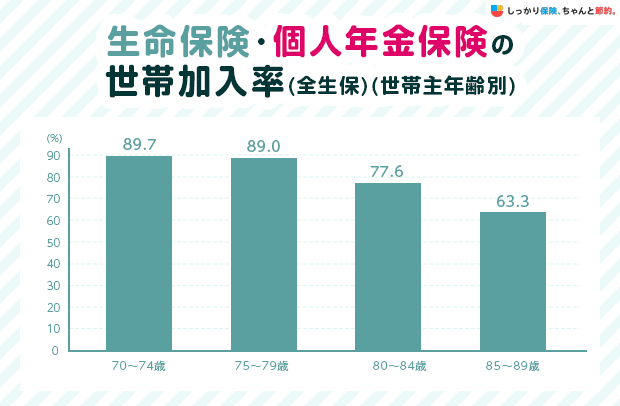

実際に日本での70代・80代の保険の加入率を見ていきましょう。

参照:2024(令和6)年度 生命保険に関する全国実態調査|生命保険文化センター

上記の通り、70代の方で約89%、80代の方で約70%の方が生命保険に加入していることがわかります。

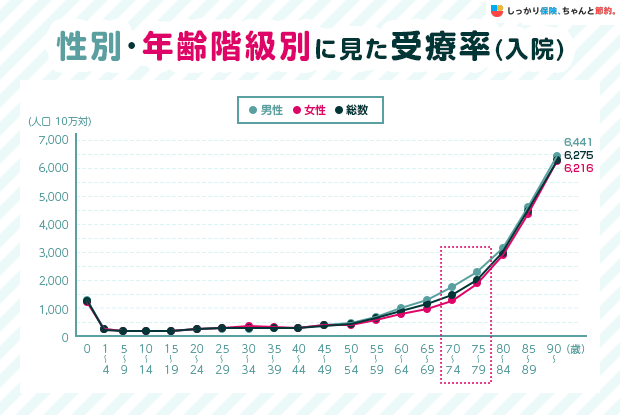

続いて、入院率を見てみましょう。

70代から入院率が一気に上昇していることがわかります。

高齢になるほどケガや病気のリスクが高まるので、医療保険や生命保険は70代や80代の方でも加入しておいた方が良いでしょう。

医療保険の必要性が低い高齢者の特徴

以下のような特徴に当てはまる方は、医療保険の必要性が低いと考えられます。

医療保険の必要性が低いと考えられる高齢者の特徴

- 十分な貯蓄がある

- 国や地方自治体の医療制度で医療費をカバーできている

医療保険は予期せぬ高額な医療費に対する保障です。

よって、十分な貯蓄があって、将来の医療費を自己資金で賄える余裕がある方は、医療保険の必要性は低いかもしれません。

また、国や地方自治体から提供される医療制度を充分に活用できる場合も、医療保険が不要となる可能性があります。

日本では70歳以上の高齢者に対する医療制度があり、自己負担は一定割合に抑えられています。

しかし、この制度は一部の高齢者にしか当てはまらない可能性があり、当てはまらなかった場合、急なケガや病気に対応できないかもしれません。

したがって、医療保険の加入は、自身の貯蓄の状況や健康状態、生活環境などから考えることが大切です。

持病がある70代・80代からでも入れる可能性の高い保険

生命保険に加入するときは、自分自身の健康状態を保険会社に申告する必要があります。

持病がある人や過去に大きな病気をしたことがある人は、保険会社の審査結果によっては契約を断られる可能性が高いです。

しかし、以下2つのような保険であれば、持病があっても加入できる可能性は高くなります。

健康状態に不安がある70代・80代でも入れる可能性の高い保険

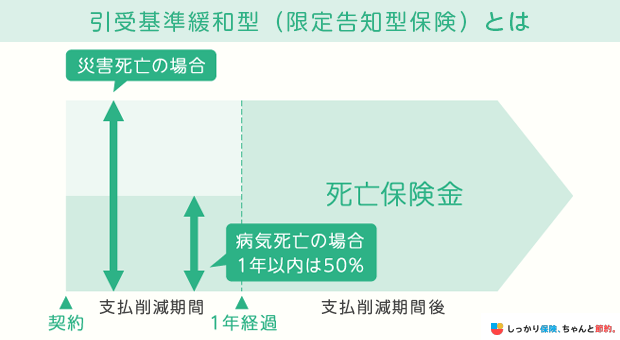

引受基準緩和型(限定告知型保険)

引受基準緩和型保険とは、通常の生命保険よりも告知項目が少なく、審査基準も緩やかな保険です。

告知項目は各保険会社によって異なりますが、以下のような内容が代表的です。

代表的な引受基準緩和型保険の告知項目の例

- 現在、入院をしていますか?または最近3カ月以内に、医師から入院・手術・検査をすすめられたことがありますか?

- 過去1年以内に、入院または手術を受けたことがありますか?

- 過去5年以内に、がんまたは上皮内新生物・肝硬変・統合失調症・認知症・アルコール依存症で、医師の診察・検査・治療・投薬のいずれかをうけたことがありますか?

また、引受基準緩和型は、商品によっては持病が悪化した場合も保障の対象となる場合があります。

ただし、保険料は通常の生命保険よりも割高に設定されているので、保険料負担が生活を圧迫しないかよく確認してから加入しましょう。

引受基準緩和型医療保険は、以下のページからご覧いただけます。

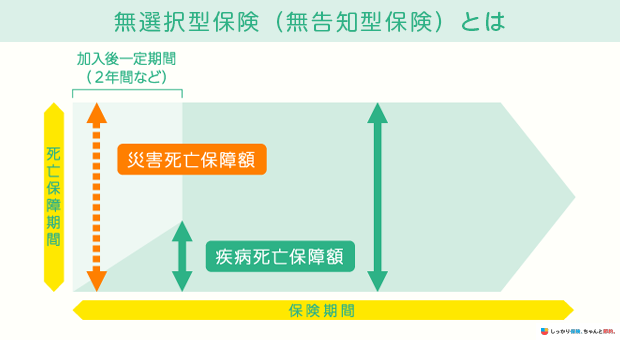

無選択型保険(無告知型保険)

無選択型の医療保険とは、告知の必要がないタイプの生命保険です。

そのため、引受基準緩和型保険にも加入できないような健康状態であっても、年齢などの条件を満たしていれば加入できます。

一方で、無選択型保険の保険料は、引受基準緩和型保険よりもさらに割高となり、生活を圧迫する可能性も高いため注意が必要です。

また、無選択型保険の保障内容は、一般の生命保険と比較して少額に設定されているケースが多いだけでなく、既に抱えている病気が悪化しても基本的に保障の対象となりません。

このように、無選択型の保険は、引受基準緩和型保険への加入が難しい健康状態の人が最後に検討すべき保険であるといえるでしょう。

引受基準緩和型で加入ができるのか分からない方は、保険のプロであるファイナンシャルプランナー(FP)への相談がおすすめです。

様々な保険会社を比較してシミュレーションしてくれます。

70代・80代の保険選びのポイント

70代・80代の方が保険を選ぶ際は、以下のポイントを抑えるようにしましょう。

70代・80代の方が保険を選ぶ際のポイント

1. 70代・80代の基準で保険内容の見直しをする

まず、現在加入している保険の内容を確認しましょう。

内容を確認することで、追加で保険に加入する必要性や、保障を見直す必要性が判断できます。

加入している保険の内容を確認する際は、主に以下の項目を見直すと効果的です。

現在加入している保険の確認内容

保障内容

自分が加入している保険の保障内容を確認し、過不足がないかを見ていきましょう。

生命保険(死亡保険)については、以下の項目を確認していきます。

高齢者が確認するべき保険の保障内容(生命保険)

- 死亡保険金の額

- 保険金額は今後増減しないか

- 保険金の受取人は誰になっているか

- 保険金の受取方(一括or分割)

- 満期保険金や解約返戻金の有無

医療保険やがん保険は、以下の点を確認しましょう。

高齢者が確認するべき保険の保障内容(医療保険やがん保険)

- 保険金や給付金の額はいくらか

- どんな時に保険金や給付金が支払われるか

- 免責期間が設けられていないか

- お祝い金や解約返戻金の有無

もし、保障内容が加入時に設定したままの場合、現在と照らし合わせた際に保障が過剰になっており、余分な保険料を払っている可能性があります。

反対に、保障に不足が発生する場合は、保障の見直しや別の保険へ新規加入が必要です。

保険料

加入している保険料の払込期間や、保険料の額を確認しましょう。

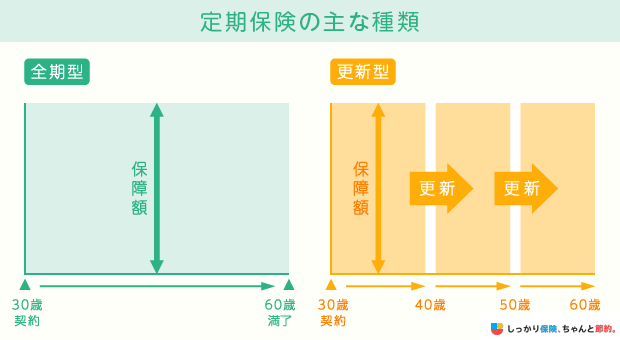

保険料の払込期間が決まっている定期保険や、定期型の医療保険・がん保険には以下のような種類があります。

| 内容 | |

|---|---|

| 更新型 |

|

| 全期型 |

|

全期型の保険では、保障期間が終了するとともに保険料の払い込みも終わります。

更新型の保険であれば、解約しない限り保障期間が終了しても自動更新されて引き続き保障されますが、同額更新の場合は保険料が上がる仕組みです。

しかし、高齢になると自動更新の際に病気やケガのリスクが上昇し、保険料が高額になるケースが多くあるので注意が必要です。

また、保険料の払込方法には以下のような種類があります。

| 内容 | |

|---|---|

| 短期払(有機払) |

|

| 終身払 |

|

| 一時払(一括払) |

|

短期払(有期払)や一時払(一括払)の保険に加入していた場合、老後は保険料を負担することなく保障を得られる可能性があります。

終身払については、老後も保険料を支払い続ける必要があるので、保険料負担が老後生活を過度に圧迫しないかを確認しましょう。

以下の表は、実際に70歳以上の人が支払っている保険料の平均額です。

| 年齢 | 平均払込保険料(年間) | 年間月額払込保険料(月額) |

|---|---|---|

| 70~74歳 | 34.5万円 | 約2.9万円 |

| 75~79歳 | 30.8万円 | 約2.6万円 |

| 80~84歳 | 28.2万円 | 約2.4万円 |

| 85~89歳 | 25.3万円 | 約2.1万円 |

| 90歳以上 | 32.6万円 | 約2.7万円 |

※参考:2024(令和6)年度 生命保険に関する全国実態調査|生命保険文化センター

※個人年金保険料を含む

※世帯当たりの平均払込保険料です

上記のデータを参照すると、70歳以上の世帯では毎月2〜3万円程度の保険料を支払っているという結果になっています。

ちなみに全世代の平均は年間約35.3万円(月額約2.9万円)ですので、他の世代と比較すると支払っている保険料は少ないことがわかります。

要因としては、子供の独立によって高額な死亡保障が不要になった、個人年金保険の払い込みが終わったなどが挙げられます。

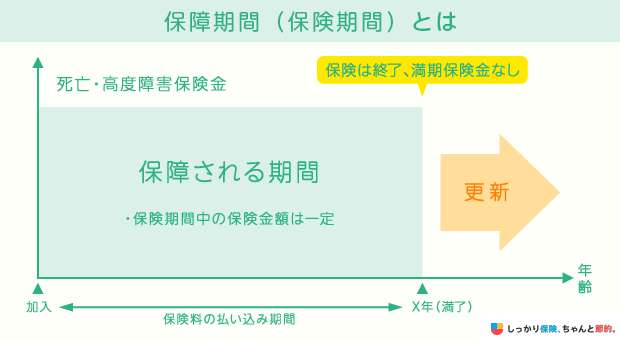

保障期間(保険期間)

生命保険は、加入している保険の種類によって保障される期間が大きく異なります。

定期保険や定期型の医療保険・がん保険では、基本的に一定の年齢までしか保障を継続できません。

いずれ保障がなくなるため、いつ保障がなくなるのかを確認し、その後の保障の必要性や準備方法などを考える必要があるでしょう。

一方で、終身保険や終身型の医療保険・がん保険などは、保障を一生涯継続できます。

ただし、終身保険の特約部分については基本的に定期型と同じように、一定の年齢までしか継続できないため、契約内容を確認しておきましょう。

2. 公的な医療保険制度を適切に利用する

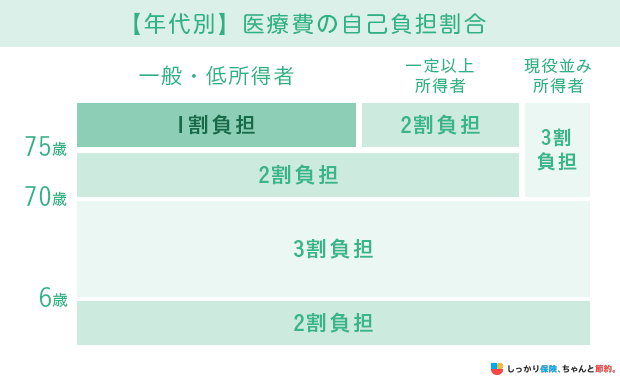

70〜74歳の人は医療費の自己負担が3割から2割に軽減され(現役並み所得者を除く)、75歳以上になると「後期高齢者医療制度」が適用され、一般・低所得者の場合、医療費の自己負担額が1割になります。

引き続き、高額療養費制度も利用可能であることを踏まえると、高齢者の公的な医療保険は手厚いといえるでしょう。

現役並みの所得とは、どの公的医療保険に加入しているかによって変わる仕組みです。

「現役並みの所得」の内訳

- 住民税課税所得が年間で145万円以上

※標準報酬月額とは、4〜6月の収入の平均値で社会保険料の計算時に使われる報酬の額

一定以上の所得とは以下のことを指します。

「一定以上の所得」の内訳

- 住民税課税所得が28万円以上且つ、

- (単身世帯の場合)「年金収入+その他の合計所得金額」が200万円以上

- (複数世帯の場合)「年金収入+その他の合計所得金額」が320万円以上

高齢者の高額療養費について

70歳以上の高齢者が利用できる高額療養費制度の自己負担上限額は、所得や受診先などによって変わる仕組みです。

70歳以上の高額療養費制度は、自己負担上限額が低下しているだけでなく、通院においても上限額が設けられています。

例えば、一般所得者が病気やケガで入院をした場合、ひと月に57,600円を超過した部分が高額療養費制度から払い戻される仕組みです。

加えて、通院による治療を受けた場合も、年間で14万4,000円を超過した部分が払い戻されます。

しかし、 過去12ヶ月以内に3回以上高額療養費制度を利用している場合は、4回目以降の自己負担額の上限が44,400円となるので気を付けましょう。

3. 70代・80代のライフステージに合わせた必要な保険を選ぶ

公的保険制度と現在加入している保険の保障を見直した結果、不足がある場合は新たな保険に加入をする必要があります。

高齢者に必要な可能性が高い保険は以下のとおりです。

死亡保険

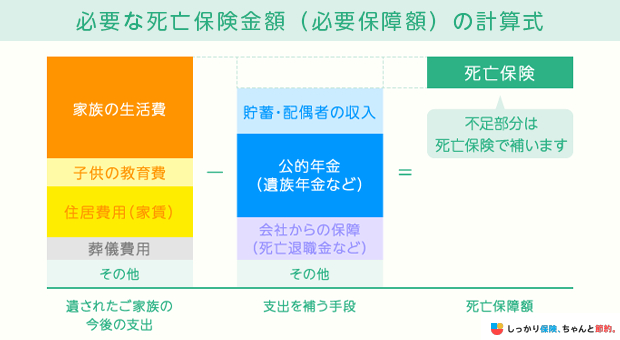

死亡保険は、高齢者に限らず何のために死亡保険を必要としているのか、その場合いくらあれば安心かを計算しておきましょう。

高齢者のほとんどは、子供が独立しているため、万が一の場合の生活費や教育費に備える目的での手厚い死亡保障はあまり役に立ちません。

一方で、高齢者は以下のような目的で死亡保険に加入するケースが多くあります。

死亡保険の主な加入目的

葬儀費用や死後の整理費用の準備

自分が亡くなった際は、葬儀費用や死後の整理費用が必要となります。

死後の整理費用とは、お墓代や遺品の整理費用、住居を引き払うための費用なので、既にお墓を持っているかなどで費用は変動します。

鎌倉新書「第4回 葬儀についてのアンケート調査」によると、葬儀費用の平均は119万円となっていますので、これを目安にして自分に万が一のことがあったときの費用を計算しましょう。

遺された配偶者や家族の生活費の準備

子供が独立しているとはいえ、自分が亡くなった後の生活費に対する備えが必要なケースはあります。

例えば、配偶者と一緒に生活をしていて年金が主な収入源であった場合、自分が亡くなると年金収入が減ってしまいます。

その結果、遺された配偶者の生活が金銭的に困るということが考えられます。

自分が亡くなった後に遺された家族の生活について考え、預貯金などでカバーできないと想定される場合は、死亡保険で備えましょう。

相続税対策

- 「相続税」とは?

- 自分が亡くなったときに相続する遺産に対してかかる税金のこと。

遺族が相続した財産の価値から、基礎控除分を引いた残りに対して課税される仕組み。

現金のような金融資産で遺産を相続していると、基礎控除を超過した部分は課税の対象となります。

一方、資産の一部を使って終身保険などの死亡保険に加入し、自分が亡くなった際に死亡保険金という形で遺族にお金を残した場合、生命保険の非課税枠が適用されるので、相続税の負担を減らすことができます。

非課税となる金額は以下の通りです。

相続税の非課税枠

500万円 × 法定相続人の数

仮に遺産を相続する人が配偶者と子供2人の場合、1,500万円までの保険金に対して相続税が非課税となります。

そのため、遺産を相続することによって多額の相続税を負担する必要がある場合は、一生涯継続できる終身保険に加入すると良いでしょう。

医療保険・がん保険

高齢者は公的医療保険の保障が充実しているとはいえ、医療行為を受けると以下のような自己負担が少なからず発生します。

入院時に想定される自己負担

上記項目の自己負担は、「医療保険」や「がん保険」に加入することによって、備えることができます。

入院時の諸費用

入院時の諸費用とは、以下のような費用を指します。

入院時の諸費用の内訳

- 差額ベッド代

- 食事代

- パジャマやオムツなどにかかる費用

- 付き添いやお見舞いの交通費

- 「差額ベット代」とは?

- 6人部屋のような大部屋ではなく、個室や2〜4人部屋に自ら希望して入室した場合に発生する費用

差額ベット代は、1日あたり数千円で済む場合もあれば、数万円かかる場合もあるなど入院先によって異なります。

厚生労働省が発表している資料を見ると、令和4年7月1日現在における差額ベッド代の相場は以下の通りです。

| 1人室 | 8,437円 |

|---|---|

| 2人室 | 3,137円 |

| 3人室 | 2,808円 |

| 4人室 | 2,724円 |

| 平均 | 6,714円 |

※記載の数値は令和5年7月1日の統計です参照:主な選定療養に係る報告状況|厚生労働省

また、厚生労働省が発表している「令和5年 患者調査の概況」から、悪性新生物(がん)に罹患した際は平均入院日数が14.4日と発表されています。

先ほどの差額ベット代の平均金額と掛け合わせると、悪性新生物(がん)に罹患した際は、1入院あたり差額ベット代に96,682円がかかる計算となります。

病気やケガで入院した場合に、できるだけプライバシーの守られた環境で療養したい場合は、差額ベッド代に備えて医療保険やがん保険に加入すると良いでしょう。

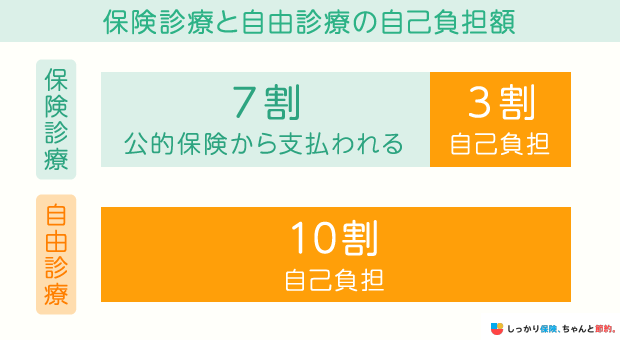

健康保険適用外の医療費

以下のような治療は、健康保険制度の対象外で全額自己負担となり、高額療養費制度も利用できません。

健康保険制度の対象外となる主な治療内容

- 自由診療:国内未承認の医療技術を用いた治療

- 先進医療:厚生労働大臣が承認した高度な先端技術を用いる治療

患者申出制度を利用することで、健康保険適用の治療は3割負担にできますが、適用外の治療は全額自己負担のままです。

また、先進医療では、数百万円ほどの高額な技術料を全額自己負担しなければなりません。

例えば、がん治療の際に行われる陽子線治療や重粒子線治療は、200〜300万円ほどの費用がかかります。

これらの負担を、医療保険やがん保険に加入することによって軽減できる可能性があるので、心配な方は加入検討をしましょう。

傷害保険

傷害保険とは、日常のケガに特化した保険です。

高齢者になると体の筋肉が衰えていき、ケガの確率が若い世代の人よりも格段に高まるので、傷害保険を前向きに検討しましょう。

また、医療保険は年齢や健康状態によって保険料が変わりますが、傷害保険は病歴や健康状態の告知がないので、高齢者でも入れる可能性が高いことが特徴です。

詳しい補償内容や保険金支払いの事由は以下の記事に記載してあるので、気になる方は参考にしてみてください。

70歳以上で保険に加入した方の口コミ

70代・80代の保険に関するよくある質問 FAQ

70代の保険に関するよくある質問

Q. 70歳を過ぎてから入れる安い保険の選び方はありますか?

A. 公的保障とのバランスを考えて、保険を選ぶと安く抑えられる可能性があります。

70歳を過ぎてくると公的保障が手厚くなるので、既に入っている保険の保障内容が過剰になっている可能性もあります。

どのようなプランの作り方をすればいいのかは非常に複雑ですので、一度プロに無料相談してみるのがおすすめです。

Q. 70歳を過ぎても入れる終身型の死亡保険はありますか?

A. 70歳を過ぎると、持病を持っている方も多いので、選べる保険が限られてきます。

申込できる保険を探す場合はプロに相談し、自身の健康状態に合わせて検討しましょう。

詳しくは死亡保険についてをご覧ください。

Q. 70歳を超えてからおすすめの保険はありますか?

A. 医療保険や死亡保険を検討されている方が多いです。

年齢が上がるにつれて、ケガや病気のリスクも高くなるため検討されることをおすすめします。

公的保障とのバランスや、健康状態によっては申込できない場合もありますので、ファイナンシャルプランナーに相談しながら検討すると良いでしょう。

Q. 死亡保険は何歳までかけたほうがいいですか?

A. 死亡保険の必要性は、それぞれの経済状況、家族構成、生活状況などによって異なります。

そのため、まずは保険加入の目的を明確にし、判断することをおすすめします。

さらに死亡保険だけでなく、公的な医療保険制度も活用することもご確認ください。

まとめ

高齢者が保険に加入する際のポイントや注意点について解説しました。

最後に解説した内容を振り返りましょう。

この記事のポイント

- 高齢者が保険に加入する場合は、すでに加入している保障の内容と受けられる公的保障制度を確認したうえで、必要に応じて保険への新規加入を検討する

-

加入している保険について確認すべきポイントは、

- 保障内容

- 保険料

- 保障期間

- 高齢者は後期高齢者医療制度が利用できるだけでなく高額療養費の自己負担上限額も下がり、手厚い公的医療保険制度を利用できる可能性がある

- 高齢者が新規で保険への加入を検討する場合は、「何のために」「誰のために」といった加入目的を明確にしたうえで加入する

-

持病がある高齢者でも下記の保険に加入する選択肢も

- 引受基準緩和型・限定告知型生命保険

- 無選択型(無告知型)生命保険

高齢者は死亡や病気のリスクなどが上昇するため、保険に加入しておかないと不安に感じられるかもしれません。

しかし、70歳以上の人は手厚い公的医療保険があるため、保障を準備する必要性は低下している可能性があります。

本当に自分にとって保険が必要かどうかを含め、慎重に検討するようにしましょう。

- 諏澤 吉彦

- 京都産業大学教授

.png)