老後の生活が始まるシニア世代は、現役の時と比較して収入や生活背景などが大きく変化します。そのため、備えるべきリスクや保険の選び方も現役時代と同じではありません。

たとえば、定年を迎え仕事をしていなければ収入はなくなりますし、年齢を重ねるごとにケガや病気のリスクも高まります。

本記事では、シニア世代の方にむけて、保険の選び方やおすすめの保険について詳しく解説します。

シニア世代におすすめの保険

シニア世代・高齢者でも保険に入れる?

シニア世代や高齢者でも死亡保険に加入できます。

しかし、商品によっては年齢や健康状態に応じて制限があります。80歳を超えても加入できる保険商品がある一方で、加入年齢上限が60〜70代までの保険商品もあります。

また、高齢になると持病が増えるため、新しい保険への加入が難しくなるケースもあります。

- どの保険に加入すればいいかわからない

- 今の健康状態で新しく保険に加入できるかわからない

という方は、保険・お金のプロであるファイナンシャル・プランナー(FP)に相談するのも手です。

以下から実績豊富なプロに無料で相談できるので、お気軽にご活用ください。

シニア世代・高齢者の保険の考え方

シニア世代の方は、以下のポイントを考慮の上、自分に合った保険を検討しましょう。

シニア世代が備えるべきリスク

万が一の死亡リスクに備える

シニア世代になると、病気やケガによる死亡リスクが上がるため、死亡に対する備えの必要性も高くなります。

ただし、シニア世代に入る方の多くは、子供がすでに独立する年齢に達していることも多く、基本的に手厚い死亡保障は必要ありません。

シニア世代の方が万が一のリスクに備える場合、以下の点を考慮しながら死亡保障額を決めましょう。

シニア世代が死亡保障額を決めるときのポイント

- 葬儀費用や死後の整理費用

- 遺された配偶者や家族の生活費

葬儀費用は通夜や告別式の費用以外に、飲食接待費やお布施、戒名料なども負担しなければなりません。

一方で、葬儀費用は規模によって金額が異なり、200万円前後の場合もあれば、家族葬では合計で100万円以内に抑えられる場合もあります。

死後の整理費用は、お墓代や遺品の整理費用、住居を引き払うための費用などに充てられるお金です。

お墓の種類や遺品の数・種類、住居の状態によって金額は変わります。

加えて、自分が旅立ったあとに遺された家族の生活費も考えなければなりません。

シニア世代は死亡時に必要となる費用が人によって異なるため、預貯金などの資産でカバーできない可能性がある場合は、死亡保障を準備しておきましょう。

病気・ケガのリスクに備える

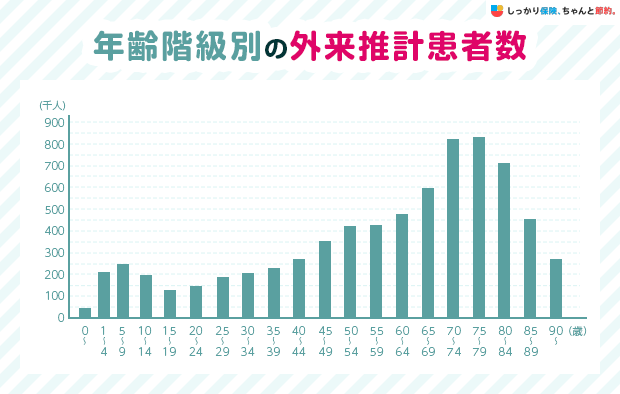

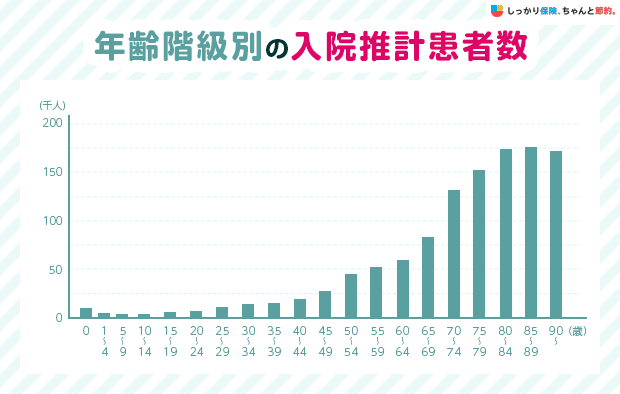

人は、高齢になるほど病気になるリスクが上がるため、シニア世代は病気での入院や手術などに備える必要性が高いといえます。

実際に、厚生労働省が算出した下記のデータによると、年齢を重ねるほど入院や通院する人の数は増加傾向にあります。

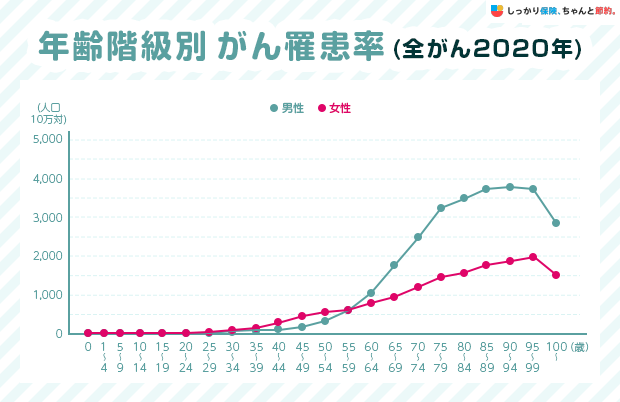

また、がんにおいても男性は50代前半から、女性は40代前半からがんの罹患率が上昇します。

▼図をタップすると拡大が可能です。

| 年齢階級別の外来患者数の推移 | 年齢階級別の入院患者数の推移 | 年齢階級別のがん罹患率(※) |

|

|

|

参照:令和5年 患者調査|厚生労働省

参照:がん登録・統計|国立研究開発法人国立がん研究センター

ご自身が病気になったときに、公的医療保険や預貯金で医療費をカバーできるかどうかを考えて、必要に応じて医療保険やがん保険に加入しておきましょう。

シニア世代の公的医療制度

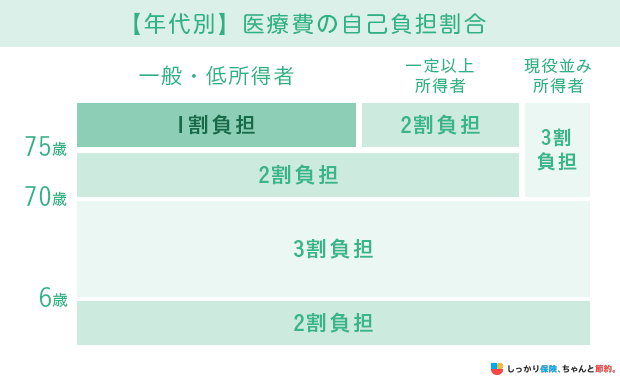

日本は国民皆保険制度を採用しているため、医療費の自己負担は基本的に3割で済む仕組みです。

そして、70歳以上になると74歳まで自己負担が2割となり、75歳以上になると後期高齢者医療制度の対象となり自己負担が1割になります。

ただし、70歳以上であっても現役並みに所得がある人は、医療費が3割負担となります。

例えば、協会けんぽのような健康保険に加入している人のうち、標準報酬月額28万円以上の人の場合、自己負担は3割です。

- 「標準報酬月額」とは?

- 社会保険料の計算時に使われる報酬額のことで、4〜6月における3ヶ月の収入の平均値で算出される

また、国民健康保険や後期高齢者医療制度の利用者は、課税所得が年間で145万円以上になると、医療費が3割負担になります。

加えて、ひと月の医療費の自己負担が高額になった場合は、高額療養費制度を利用して自己負担額をさらに軽減可能です。

70歳以上の方は、以下のように自己負担限度額を計算します。

70歳以上の高額療養費制度は、収入が一定以下の人は外来で支払った医療費について別枠で上限が設けられている点や、住民税非課税世帯の毎月の上限額が低い点が特徴です。

- 「多数回該当制度」とは?

- 過去12ヵ月以内に高額療養費制度を3回以上利用した場合、4回目以降の自己負担上限額をさらに軽減できる制度

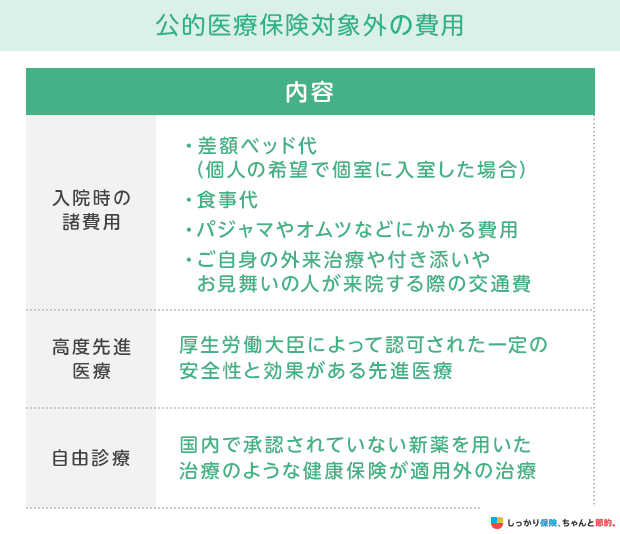

公的医療保険対象外の費用

公的医療保険制度や後期高齢者医療制度は、医療費の自己負担額を軽減してくれる一方で、差額ベッド代などを含む以下の費用は全額自己負担となります。

特に、がん治療の際に行われる陽子線治療や重粒子線治療を受けると、300万円前後の高額な技術料が発生します。

医療保険やがん保険に加入すると、医療費の自己負担だけでなく公的医療保険の対象外である先進医療の治療費も幅広く備えられます。

そして家計への金銭的な負担や急激な資産の減少を抑えられます。

老後・定年退職後の生活に備える

老後の生活資金は、教育費や住宅費と並んで人生の三大支出といわれています。

しかし、三大支出の中で老後の生活資金だけは、教育費や住宅費のようにローンを活用した資金準備はできません。

そのため、老後の生活における主な収入源や、支出の見込額などを計算した上で、計画的に準備しておく必要があります。

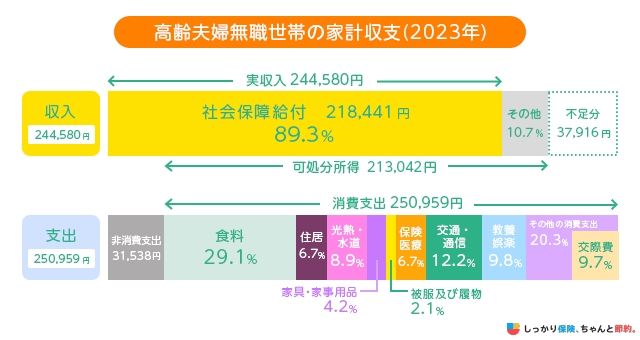

実際の高齢夫婦世帯では、平均的な収入と支出の差を比較すると、以下のような不足分が発生しています。

| 詳細 | 金額 | |

|---|---|---|

| 収入 | 実収入から税金や社会保障費のような非消費支出を差し引いた可処分所得 | 213,042円 |

| 支出 | 食費や住居費、光熱・水道費などの消費支出 | 250,959円 |

| 不足分 | 37,917円 |

|

※総務省の「2023年(令和5年)Ⅱ総世帯及び単身世帯の家計収支」をもとに作成

上記のデータは平均値の比較ですので、実際の収支は個人によって異なるものの、37,917円のマイナスが発生しています。

2022年のデータだと毎月22,270円のマイナスが発生している状況だったので、前年度よりもマイナスの金額が大きくなっています。

主な要因は、年金収入が減少し、収入が減少していることが考えられるでしょう。

例えば、同データによると、住居費は支出の6.7%である約16,814円です。

しかし、住居費は老後も賃貸住宅に住み続けるのか、住宅ローンの支払いを終えた持ち家に住むのかによって大きく異なります。

また、消費支出のうち、教育娯楽費とその他の消費支出(交際費や理美容用品代、仕送りなど)が30.1%(約75,539)を占めています。これらの費用も、生活によって変わりやすい部分です。

そのため、老後の生活資金は老後に受け取れる公的年金の額や退職金の額、ご自身の老後生活における支出などを考慮して早めに準備をする必要があります。

自分自身の介護費用に備える

シニア世代にとって避けがたいのが介護に関する問題です。

要支援や要介護のような介護認定を受ける方は、平成12年4月末時点の218万人から、平成30年の4月時点で644万人と3倍に増えている状況です。※出典:厚生労働省 「介護保険制度の概要〜介護保険とは」

65歳以上の方は、要支援や要介護のような介護認定を受けると、公的介護保険によって訪問看護や施設の通所サービスなどの介護サービスを原則1割負担で利用可能になります。

ただし、ご自身や世帯の所得が一定以上の場合は、自己負担が2割、3割になる場合もあります。

要介護のレベルによって、対象となる介護サービスの利用額に上限が設けられており、超過した場合は全額自己負担になります。

実際に、介護が必要な状態になった方は、以下の初期費用や月々の介護費用が発生しています。

介護費用

- 一時的な介護費用(初期費用):約47万円

- 月々の介護費用:約9.0万円

※出典:令和6年度 生命保険に関する全国実態調査|生命保険文化センター

介護の初期費用とは、住宅の改修や車椅子の購入費用などです。

また、月々の介護費用とは訪問看護や施設の通所サービスなどの介護サービスを利用したときの自己負担分や、車椅子や特殊寝台といった福祉用具のレンタル費用などが挙げられます。

同調査によると、平均の介護期間は55.0ヵ月ですので、合計で約542万円の介護費用が発生する可能性があります。

公的制度だけでなく、預貯金や民間介護保険などで自分自身でも介護状態に備えておくことが大切です。

シニア世代・高齢者におすすめの保険

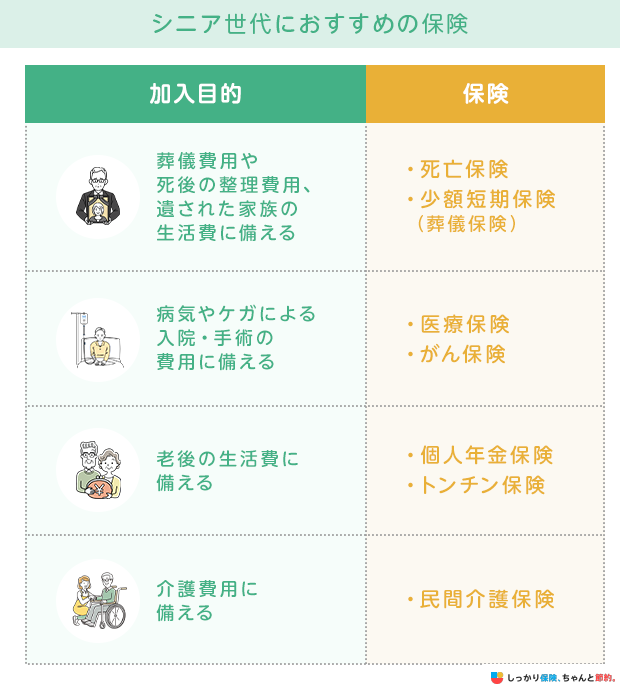

シニア世代におすすめの保険は、以下の5種類です。

シニア世代におすすめの保険

死亡保険

死亡保険は、保険の対象となる人が死亡したり所定の高度障害に該当したりした場合に保険金が支払われる保険です。

亡くなった時にまとまったお金が受け取れる死亡保険に加入することで葬儀費用や死後の整理費用、残された家族の生活費などに備えられます。

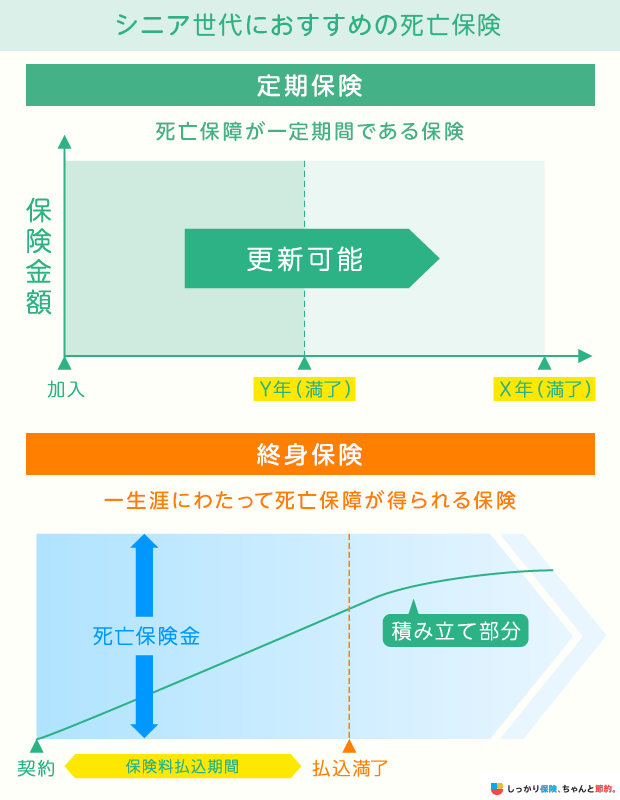

特にシニア世代におすすめの死亡保険は、大きく分けて以下の2種類です。

定期保険は、保険期間が一定であるため終身保険よりも保険料が割安に設定されており、家計への負担を抑えつつ死亡に備えられる点がメリットです。

ただし、保険期間の満了後に更新を迎えるタイプの場合、更新後に保険料が上昇します。

定期保険を検討する場合は、更新後の保険料も確認した上で加入しましょう。

終身保険は、保険料負担が一生涯変わらないだけでなく、一定期間経過後に解約すると解約返戻金を受け取って老後資金に充てることもできます。

また、相続税の生命保険金非課税枠を活用して相続税対策をするときにも、終身保険を利用するケースが多いです。

ただし、終身保険はシニア世代になってから契約すると保険料が高額になります。高額な保険料負担が家計を圧迫しないか十分に検討した上で加入しましょう。

少額短期保険(葬儀保険)

少額短期保険とは、以下のように保険期間が短く保障額も少ない保険のことです。

少額短期保険(葬儀保険)とは?

- 保険金:300〜1,000万円

- 保険期間:1〜2年

少額短期保険は、葬儀費用の準備に特化した葬儀保険が販売されています。

葬儀保険は加入できる年齢が通常の死亡保険よりも高めに設定されており、加入時に医師の診断書が不要な場合もあるため、通常の死亡保険と比較して加入しやすい保険です。

民間医療保険・入院保険

医療保険や入院保険は、病気やケガで入院したり手術を受けたりした場合に、保険金や給付金を受け取れる保険です。

入院や手術を受けた場合の医療費自己負担分だけでなく、差額ベッド代や食事代のような公的医療保険対象外の費用に備えられます。

また、特約を付加するとがん・心筋梗塞といった重い疾病や、先進医療のような高額な費用がかかる治療などもカバーでき保障を充実できます。

特約を付加するほど、保険料負担が増えて保障内容も複雑になるため、自分にとって必要なものだけを選びましょう。

加えて、医療保険加入時の保険会社による引受審査は、死亡保険やがん保険と比べて厳しい傾向にあるので、健康状態に不安がある方は加入時に断られる可能性があるので、注意が必要です。

がん保険

がん保険は、 がんと診断された場合や、がんによる専門治療を受けた場合に保険金・給付金が支払われる保険です。

入院給付金や手術給付金については、がん治療のための入院や手術のみが保障の対象となります。

近年では、通院による放射線治療や抗がん剤治療を受ける方が増えています。

そのため、がん保険においても、がんと診断された場合だけでなく、通院によるがん治療を受けた場合や、がんが再発した場合も保障する商品が主流です。

がん保険は、過去にがんになったことがある方は加入できません。

また、がん保険の契約後90日間は免責期間となり、この期間中にがんと診断されても保障されないため注意しましょう。

個人年金保険・トンチン保険

老後の生活資金は、個人年金保険やトンチン年金といった貯蓄型保険で準備するのもひとつの方法です。

特にトンチン年金は、50歳以上の方向けの商品ですので、退職が近いような方や公的年金の受給開始が迫っている方でも老後資金の準備できます。

個人年金保険とトンチン年金は、どちらも保険料を支払うことで所定の年齢から年金を受け取れる保険ですが、商品の内容に違いがあります。

個人年金保険は、年金の受取期間が10年や15年といった確定年金が主流です。そのため、基本的に支払った保険料以上の年金を受け取れますが、長生きしても受け取れる年金の額は変わりません。

※出典:生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査 個人年金保険の世帯加入率(全生保)」より引用

※出典:生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査 個人年金保険の世帯加入率(全生保)」より引用

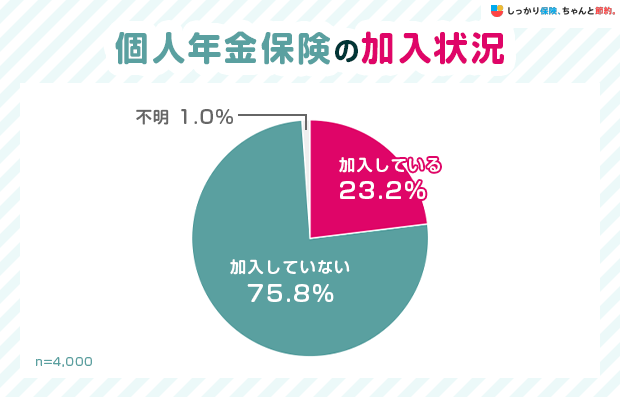

生命保険文化センターの調査によると、個人年金保険の世帯加入率は23.2%です。

よって、およそ4世帯のうち1世帯が個人年金保険に加入して老後に備えています。

トンチン年金は、年金受取期間が終身で、長生きするほど受け取れる年金額も増えますが、平均寿命を超えて長生きしなければ元本割れします。

加えて、保険料の払込途中で解約した場合や被保険者が亡くなった場合に戻ってくるお金が、低く設定されている点に注意しましょう。

民間介護保険

民間介護保険は、所定の介護が必要な状態に認定された場合に一時金または年金形式で保険金を受け取れる保険です。

一時金で受け取った保険金は、住宅の改修や車椅子の購入といった介護の初期費用に、年金形式で受け取った保険金は、介護サービスの利用に伴う自己負担に充てられます。

また、民間介護保険で保険金が支払われる要件は、公的介護保険制度の介護認定と連動している場合と、保険会社が独自で基準を設けている場合があります。

そのため、どのような場合に保険金を受け取れるのかを確認した上で加入しましょう。

持病があるシニア世代・高齢者でも申し込みやすい保険

過去に大病を患った人や、現在、持病がある人は引受基準緩和型保険や無選択型保険を検討しましょう。

引受基準緩和型保険

引受基準緩和型保険は、通常の生命保険や医療保険よりも告知の項目が少なく保険会社の引受基準も緩い傾向にあり、健康状態に不安がある人でも申し込みやすい保険です。

近年では、死亡保険や医療保険など様々な商品が販売されています。

しかし、引受基準緩和型保険は加入してから1年ほどは、保険金や給付金が削減されるだけでなく、保険料も通常の生命保険や医療保険より割高な点に注意が必要です。

無選択型保険

無選択型保険とは、加入時に健康状態を告知する必要がない保険です。そのため、健康状態にかかわらず申し込むことができます。

一方で、保険料は引受基準緩和型よりもさらに割高に設定されています。無選択型保険は、通常の保険や引受基準緩和型保険に加入できないことを確認した上で、最後に検討しましょう。

シニア世代・高齢者の保険に関するよくある質問 FAQ

シニア世代・高齢者の保険に関するよくある質問 FAQ

Q. シニアが安心して自転車に乗れるために入るべき保険はありますか?

A. 自身のケガと相手にケガをさせてしまった際の補償を持つと安心できると思います。

「自転車保険」は両方カバーしているものが多いですが、自身のケガは医療保険、相手へのケガは火災保険や自動車保険の特約で付けられる個人賠償責任保険でカバーできる場合もありますので、一度見直すと良いでしょう。

自分のためにも、家族のためにも、「シニア世代におすすめの保険」の章をご参考に、今一度保険の見直しをしてみましょう。

Q. シニアの保険料の平均はいくらですか?

A. シニア世代の保険料は年間約31.13万円(※)で、月に直すと約2.59万円です。

しかし、年齢によっても異なり、65〜69歳は年間35.4万円なのに対し、90歳以上は年間32.6万円と、年齢を重ねるにつれ減る傾向です。

※参考:生命保険文化センター「令和6年度 生命保険に関する全国実態調査」※65〜90歳以上の平均を算出

Q. シニア保険とは何ですか?

A. シニア保険とは、65歳以上のシニア世代・高齢者向けの保険商品です。

年齢や健康状態、ライフスタイルが変わってくるシニア世代向けに、万が一のことがあった場合や老後に備えられる商品となっています。

まとめ

シニア世代の方が備えるべきリスクや保険の考え方について解説しました。この記事の要点を再度ご紹介します。

| シニア世代の方が備えるべきリスクや保険の考え方 |

|---|

|

シニア世代に向けて保険を検討する場合、ご自身の老後の生活を想像し、どのようなリスクに備える必要があるかを考えた上で、自分にとって必要な保険を選びましょう。

- 諏澤 吉彦

- 京都産業大学教授

一方で、葬儀費用や死後の整理費用は、事前にある程度コントロール可能であり、それらの大まかな金額も予測できるものです。自らの死を考えることは、必ずしも容易ではないかもしれませんが、葬儀形態を家族と話し合ったり、あるいは住居や所持品を整理するなどの対応を、健康なうちから行っておき、必要な金額を把握したうえで保険、あるいは貯蓄で備えておくことができれば、理想的です。

.png)

.png)