持病があっても入れる保険には、「特別条件付きの医療保険」「引受基準緩和型保険」「無選択型保険」「少額短期保険」の4種類があげられます。

実際に加入できるかどうかは、持病の種類や状態、保険会社の審査条件によって異なります。

この記事では、持病があっても入れる保険のメリット・デメリットや種類、選ぶ際の注意点などを解説します。

持病があっても入れる保険

持病があっても入れる保険はある?

持病がある場合でも、条件次第で保険に加入できる可能性があります。

一般の保険では加入が難しくても「引受基準緩和型保険」や「無選択型保険」など、持病のある方向けに設計された商品が存在します。

これらは告知項目が少なく、審査が比較的ゆるやかな点が特徴です。

一般的に保険加入に影響するとされる持病の例は以下の通りです。

種類 |

持病例 |

|---|---|

生活習慣病 |

高血圧症、糖尿病、脂質異常症など |

内臓疾患 |

心臓病、肝臓病、腎臓病など |

慢性疾患 |

ぜん息、胃腸病、潰瘍性大腸炎など |

精神疾患 |

うつ病、統合失調症など |

加入基準は保険会社ごとに異なるため、治療内容や病状を正確に伝えたうえで、複数の保険を比較検討しましょう。

持病があっても入れる保険

持病があっても入れる保険には、以下の4つがあります。

持病があっても入れる保険

※実際に加入できるかどうかは、持病の種類や状態、保険会社の審査条件によって異なります。

それぞれの保険の種類を解説していきます。

1. 特別条件付きの医療保険

持病を持っている方でも下記のような特別条件を承諾することで、通常の保険に加入できる可能性があります。

特別条件付き医療保険のパターン

- 特定疾病・特定部位不担保

- 保険料割増

- 保険金削減

- 「特定疾病・特定部位不担保」とは?

- 身体の特定部位または特定の疾病を保障の対象外とすること。

- 例えば「肺に関する疾病を5年間保障しない」とすると、肺に関しては5年間は給付金等の支払い対象外になる。

- 「保険料割増」とは?

- 通常の保険料に加えて、持病や既往歴に基づいて追加の保険料を徴収する方法。

- 「保険金削減」とは?

- 契約日から一定期間内に万が一のことがあった場合、保険金額が削減される方法。

次の項目で解説するような、引受基準緩和型保険や無選択型保険は加入しやすいですが、保険料が高くなる可能性があります。

よって、引受基準緩和型や無選択型を検討する前に、上記のような特別条件付きの保険を検討することをおすすめします。

2. 引受基準緩和型保険

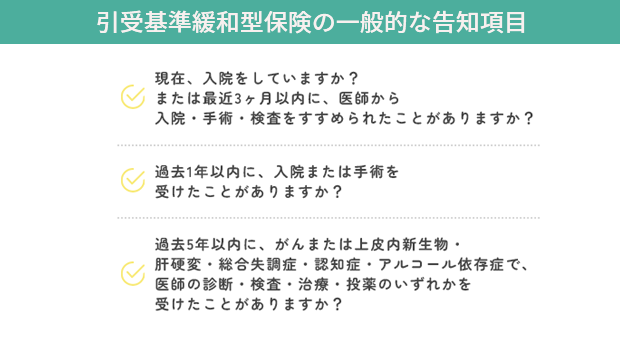

引受基準緩和型保険とは、保険会社に告知する項目が少なく、持病がある方でも申し込みやすい保険です。

告知項目は基本的に以下のような3つ程度に絞られており、それらに該当しなければ持病がある方でも加入できる可能性があります。

引受基準緩和型医療保険に加入する前にかかった病気や持病についても、保障対象に含まれることがあります。

しかし、通常の医療保険よりも毎月の保険料は割高なうえ、加入してから一定期間は給付金額が減額される可能性が高いです。

よって、加入検討する際は保険料だけでなく、将来の給付金額まで確認するようにしましょう。

3. 無選択型保険

無選択型保険は、保険会社への告知が一切不要な保険です。

よって、持病の有無や過去にかかった病気にかかわらず加入することができます。

しかし、引受基準緩和型保険よりも保険料はさらに割高で、加入から一定期間は一切の保障を受けられない可能性が高いです。

通常の保険や引受基準緩和型保険を検討した上で、最後の選択肢として無選択型保険を検討しましょう。

4. 少額短期保険

少額短期保険(ミニ保険)とは、保険期間が1〜2年程度で、保険金額が1,000万円以下に定められている保険商品のことです。

財務省に登録を行った、「一定の事業規模の範囲内において、保険期間が1年ないし2年以内の保障性商品の引き受けだけを行う事業者」が販売しています。

ペット保険や葬儀保険など、通常の保険会社では取り扱っていない商品が多く、その中で持病があっても入りやすい保険も取り扱っています。

保障期間が短く、保険金額も低めに設定されていますが、それによって通常の保険商品よりも毎月の保険料が安い傾向にあります。

持病があっても入れる保険のメリット・デメリット

持病があっても入れる保険のメリット・デメリットは以下の通りです。

| メリット | デメリット |

|---|---|

|

|

持病があっても入れる保険のデメリットは、加入しやすいものの保険料が割高である点や、通常の保険と比べて保険期間や特約の種類が限られる点です。

一方、メリットは、告知項目が少ない、もしくは告知しなくても良い点や、持病に関する保障を受けられる点です。

通常の保険では加入前に保険会社からの審査があり、持病がある場合は加入が難しいです。

その点、持病があっても入りやすい引受基準緩和型保険や無選択型保険は、健康状態に問題があっても加入しやすく、持病のある方でも安心といえます。

持病があっても入れる保険の選び方

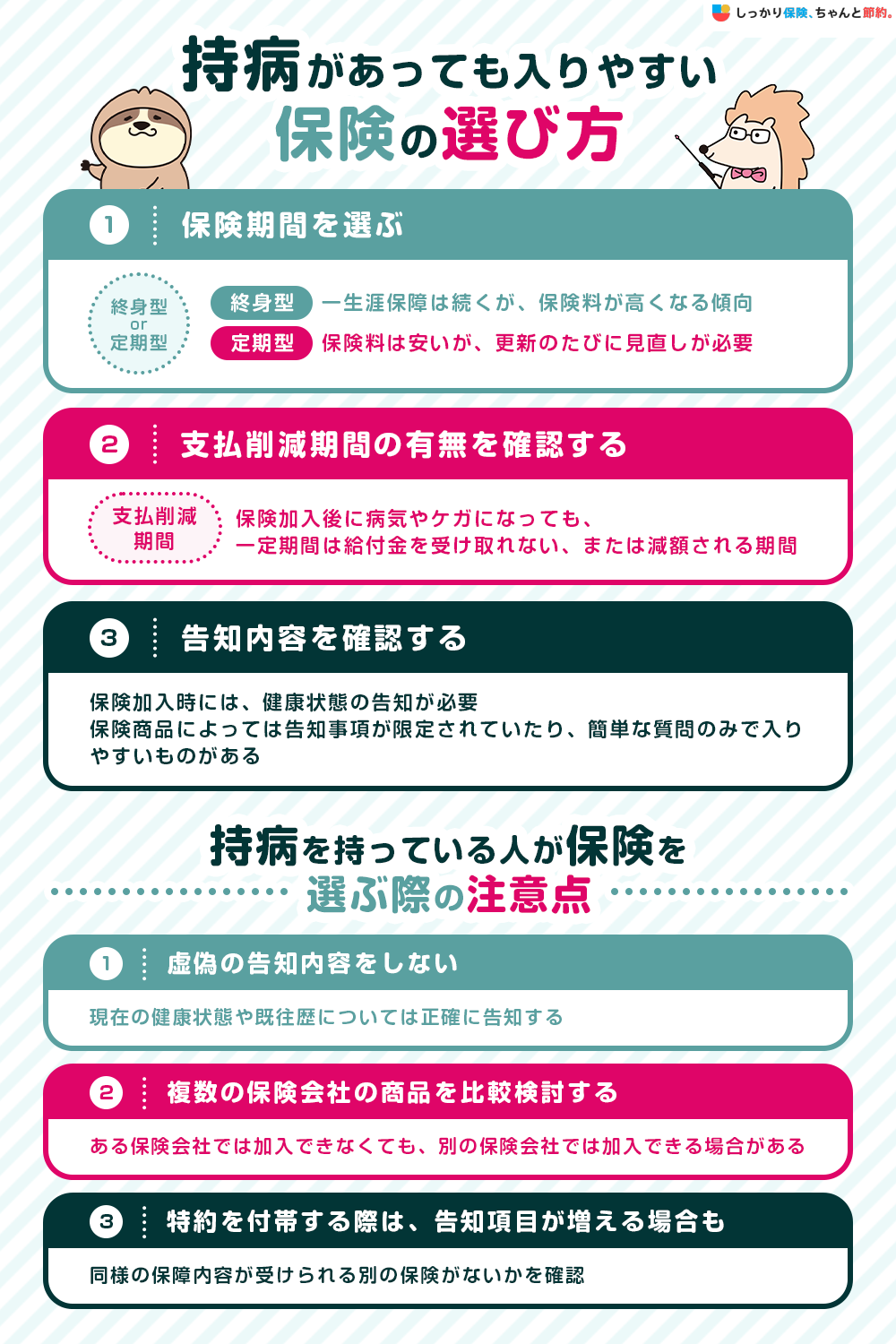

持病があっても入れる保険を選ぶ際は、3つのポイントを押さえておきましょう。

持病があっても入れる保険の選び方

選び方1. 保険期間を選ぶ

保険期間は契約が続く期間のことで、保険期間は終身保険と定期保険に分けられます。

終身保険は一生涯保障が続きますが、保険料が高くなる傾向があります。

一方、定期保険は契約時に定めた期間に限定して保障が続きます。

保険料は比較的安いものの、更新のたびに見直しが必要です。

選び方2. 支払削減期間の有無を確認する

支払削減期間とは、保険加入後に病気やケガになった際でも一定期間は給付金を受け取れない、または減額される期間のことです。

保険会社はこの期間を設けることで、健康に不安がある方でも保険に加入しやすくしています。

支払削減期間は全ての保険会社や商品にあるわけではなく、削減される給付金の額も異なります。

そのため、保険加入時には支払削減期間の有無や内容を確認しておきましょう。

選び方3. 告知内容を確認する

保険加入時には、健康状態の告知をする必要があります。

告知内容は保険会社や商品によって異なるため、持病がある場合、告知内容を確認しておきましょう。

持病に特化した保険では、告知事項が限定されていたり、簡単な質問だけで加入できたりします。

持病を持っている人が保険を選ぶ際の注意点

持病や既往歴がある方が医療保険を選ぶ際、次の3つの注意点に気をつけましょう。

持病や既往歴がある人が医療保険を選ぶ際の3つの注意点

注意点1. 虚偽の告知をしない

保険に加入する際、現在の健康状態や既往歴についてはありのままに正確に告知しましょう。

虚偽の告知を行うと「告知義務違反」となる恐れがあります。

告知義務違反とみなされると、契約が解除となり保険金や給付金が支払われない可能性があります。

また、詐欺による取り消しと判断されると、それまでに払い込んだ保険料も戻ってきません。

注意点2. 複数の保険会社の商品を比較検討する

医療保険を選ぶ際は、必ず複数の保険会社の商品を比較検討しましょう。

持病や健康状態に関する保険加入の基準は、保険会社ごとに異なるので、ある保険会社では加入できなくても、別の保険会社では加入できる場合があります。

基準は細かく違う場合があり、一社一社確認するのは困難でしょう。

自分で選ぶのは難しいと思う方は、複数社の基準をまとめてファイナンシャルプランナーに確認できる無料サービスがあるので、ぜひ活用してください。ファイナンシャルプランナーをはじめとしたプロの専門家の知識を借りて、保険商品を探しましょう。

注意点3. 特約を付帯する際は告知項目が増える場合も

引受基準緩和型保険は、保険会社に告知する項目が3つ程度に絞られているのが一般的ですが、保障を充実させるために特約を付帯すると告知項目が増えることがあります。

特約の保険料は割高に設定されているので、特約を付帯する場合は、同様の保障内容が受けられる別の保険がないかを確認しましょう。

持病があっても入れる保険に関してよくある質問 Q&A

持病があっても入れる保険に関してよくある質問

Q. 保険に入れない病気にはどのようなものがありますか?

A. 一般的には下記の持病があると通常の保険に入りづらくなります。

| 通常の保険に入れない病気一覧 |

|---|

|

死亡保険や医療保険などの保険の種類や保険会社によって基準が変わるため、各保険会社か複数社販売できる乗合募集代理店に確認してください。

しっかり保険、ちゃんと節約。で紹介している持病があっても入りやすい保険は以下のページからご覧ください。

Q. 持病や難病がある人の保険の選び方は?

A. 検討できる商品が少ない可能性が高いので、まず検討できる商品を絞り込むことで時間の節約になります。

複数の保険会社を取り扱っている乗合募集代理店に相談すると、検討できる保険を探してもらえるのでぜひ活用しましょう。

Q. 持病があると保険に入れないのはなぜでしょうか?

A. 持病があると保険に入りにくい理由は、健康な方よりも持病を持つ人の方が保険金や給付金等を支払う可能性が高く、公平性が保てなくなるためです。

しかし、すべての保険に加入できないわけではなく、持病がある方でも入れる保険はあります。

まとめ

持病があっても入れる保険のメリット・デメリットは以下の通りです。

| メリット | デメリット |

|---|---|

|

|

また、持病や既往症がある人は以下の4種類の保険を検討しましょう。

| 持病があっても入れる保険 |

|---|

保険加入の引受基準は保険会社によって違うため、複数の保険会社の商品を比較検討しましょう。

また、引受基準緩和型医療保険の選び方についてより詳しく知りたい場合は、【コのほけん!】持病があっても入りやすい保険(引受基準緩和型医療保険)の選び方の記事も参考にしてみてください。

.png)