乳腺線維腺腫(にゅうせんせんいせんしゅ)は、医師の判断のもと、定期的な経過観察を要する病気です。

長期にわたり経過を見ることもあるため、治療費の負担に不安を感じる方もいるかもしれません。

この記事では、乳腺線維腺腫の特徴や治療とともに、医療保険などの給付金が支給される条件について解説します。

乳腺線維腺腫とは?

乳腺線維腺腫は、乳腺に生じる良性の腫瘍です。

乳房にしこりが生じますが、一般的に痛みはありません。

しこりは治療をしなくても、時間とともに小さくなるケースもあります。

ただし、症状によっては手術を行う場合があります。

参照:胸のしこり「乳腺線維腺腫」は良性?放置して大丈夫?がんとの違いと治療法【乳腺専門医が解説】|みなと横浜ウィメンズクリニック

乳腺線維腺腫の特徴

乳腺線維腺腫は、10代から20代に多い乳房にできる良性の腫瘍です。

しこりで気づく方もいますが、自覚症状がなく、検査で見つかる方もいます。

胸にしこりがあると、乳がんではないかと不安になるかもしれません。

しかし、乳腺線維腺腫が乳がんに変わることはほとんどないといわれています。

なお、乳腺線維腺腫と乳がんのしこりには次のような違いがあります。

乳腺線維腺腫のしこりの特徴 |

乳がんのしこりの特徴 |

|---|---|

|

|

参照:乳腺線維腺腫とは ~どう扱えばいいのか~|にしはら乳腺クリニック

乳腺線維腺腫のしこりは、30代から40代になると徐々に小さくなり、半数程度の方では自然に消えていくといわれています。

乳腺線維腺腫は良性の腫瘍であることや、しこりが消えていくケースがあるため、切除などの治療は行わず、経過観察となるのが一般的です。

ただし、似たような症状の悪性の病気の可能性もあるため、医師の指示に従って定期的に経過観察を続け、異常がないか確認することが大切です。

参照:乳腺線維腺腫とは ~どう扱えばいいのか~|にしはら乳腺クリニック

乳腺線維腺腫の治療

乳腺線維腺腫のしこりは通常3cm以下ですが、まれに急激に大きくなる場合があります。

このような場合は、手術で取り除く治療が行われます。

また、しこりがあることそのものに不安を感じる方もいるでしょう。

このような場合、ご本人の希望と医師の判断でしこり除去手術を行うケースもあります。

なお、経過観察中に次のような異常が見られた場合は、乳腺線維腺腫に似た別の病気の可能性があります。

乳腺線維腺腫の経過観察中に見られたら注意すべき異常

- しこりの増大が3cmを超えても続いている

- しこりが急激に大きくなった

- しこりの形が丸や楕円以外

この場合は、症状を詳しく調べる再検査や、腫瘍をとる手術を行う場合もあります。

参照:線維腺腫はがんではない!原因や治療、類似疾患との違いを医師が詳しく解説!|MYメディカルクリニック

【保険の種類別】乳腺線維腺腫で保険がおりる条件とは?

民間の医療保険は、契約に基づいて給付金が支払われます。

給付金が支払われるかどうかは、加入している保険の契約を確認することが大切です。

ここでは、一般的な医療保険の内容を解説します。

保険の対象となる治療

乳腺線維腺腫の治療法は主に経過観察で、まれに腫瘍の摘出手術が行われます。

経過観察中に行われる定期的な診療や検査、また腫瘍の摘出手術についても公的医療保険の対象となります。

一方で、民間の保険で給付対象になる可能性がある治療は、腫瘍の摘出手術です。

保険の契約に基づいた条件を満たすと、手術給付金や入院給付金を受け取れます。

給付条件には、手術の種類や入院日数などがあります。

医療保険における手術給付金の支給基準

医療保険の手術給付金の対象となる手術は、公的医療保険の対象に基づく「公的医療連動型」か、保険会社が指定する「約款所定」のいずれかの基準で定められています。

それぞれの特徴は次のようになります。

| 給付対象手術の決め方 | |

|---|---|

| 公的医療連動型 |

|

約款所定 |

|

乳腺線維腺腫で腫瘍摘出手術を受ける場合、手術時点で公的医療保険の対象となっている場合に、公的医療連動型の給付対象となります。

一方で、約款所定では給付対象にならないのが一般的です。

がん保険では乳腺線維腺腫は原則給付の対象外

がん保険で給付金を受け取るには、がん(悪性腫瘍)であることを証明しなければなりません。

がん保険は「悪性新生物(がん)」を保障対象とするため、良性腫瘍である乳腺線維腺腫は保障の対象外となります。

女性疾病特約での保障範囲

女性疾病特約は、医療保険に付加できるオプションのようなもので、次のような保障が強化されています。

女性疾病特約で強化されている保障の例

- 女性特有の病気

- 妊娠・出産に関わる症状

- 女性に多い病気

乳腺線維腺腫は、女性特有の病気の1つで、女性疾病特約の給付対象となる場合があります。

入院や手術をすると、女性疾病特約の入院給付金や、手術給付金の対象となる可能性があります。

乳腺線維腺腫で保険がおりる場合・おりない場合とは?

乳腺線維腺腫の治療は、治療方法によって保険がおりる場合と、おりない場合があります。

具体例を用いて解説します。

乳腺線維腺腫の摘出手術を行った場合

乳腺線維腺腫の摘出手術は、医療保険の入院給付金や手術給付金の対象になる可能性があります。

手術給付金は、「公的医療連動型」の手術であれば給付対象になります。

入院給付金は、入院した日数が契約している医療保険の給付条件を満たすと受け取れます。

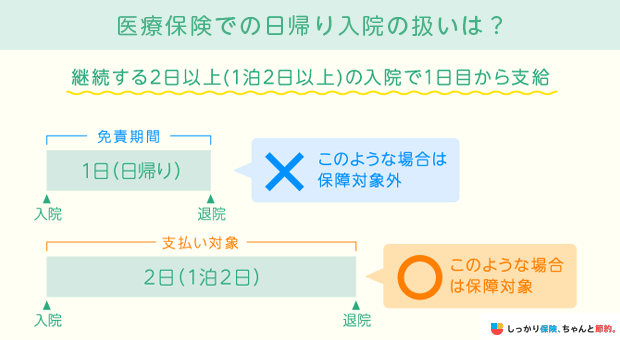

近年の医療保険は、日帰り入院から保障されるものが多くあります。

しかし一方で、古い医療保険では一定期間の入院が条件になっているものもあります。

乳腺線維腺腫の腫瘍摘出手術は、日帰りや数日の入院で済むケースも多くあります。

そのため、短期間の入院を保障する保険であれば、給付金を受け取れる可能性が高くなります。

また、女性疾病特約に加入していると、特約の入院給付金や手術給付金も受け取れます。

乳腺線維腺腫の経過観察のみの場合

民間の医療保険は、入院や手術の出費に備える保険です。

経過観察では手術も入院も行わないため、民間の医療保険の対象にはなりません。

ただし、公的な医療保険の対象にはなります。

そのため、病院の窓口での負担額は治療費の1割から3割です。

乳腺線維腺腫で告知義務違反にならないための注意点

「告知」とは、保険に加入するときに保険会社に健康状態や職業などを知らせることです。

告知は正確に答えることが重要で、嘘や隠し事をすると「告知義務違反」となり、契約解除となるほか、給付金が支払われない可能性もあります。

- 「告知義務」とは?

契約申し込みの際に現在の健康状態や職業・過去の病歴など、保険会社が確認する重要な事項について報告する義務

なお、告知項目に乳腺線維腺腫と指定されていなくても、次のような告知項目に該当する可能性があります。

乳腺線維腺腫で告知する可能性のあるもの

- マンモグラフィー検査で異常があった

- しこりがある

- 腫瘍の診察や検査を受けた

- 手術を受けた

- 経過観察中の病気がある

なお、腫瘍は良性であっても告知を行う必要があります。

また、告知は書面もしくはWebで行います。

口頭では受け付けられない点にも注意しましょう。

乳腺線維腺腫と保険に関するよくある質問

ここでは、乳腺線維腺腫と保険についての質問に回答します。

乳腺線維腺腫と保険に関するよくある質問

Q. 乳腺線維腺腫で給付金の請求をする場合、どのような種類の書類や診断書が必要ですか?

A. 医療保険の給付金の請求には、一般的に次のような書類が必要です。

医療保険の請求に必要な書類の例

- 保険会社指定の給付金請求書

- 保険会社指定の診断書

※診断書は保険会社指定の報告書と、領収書や診療明細書で代用できる場合があります。

これらの書類作成には、保険内容・給付金振込口座(受取人名義のもの)や手術内容・入院期間などの情報が必要です。

そのため、事前に整理しておくと申請をスムーズに進めることができます。

なお、Web申請ができる場合は、入力フォームに沿って必要事項を入力し、領収書や診療明細書の画像をアップロードします。

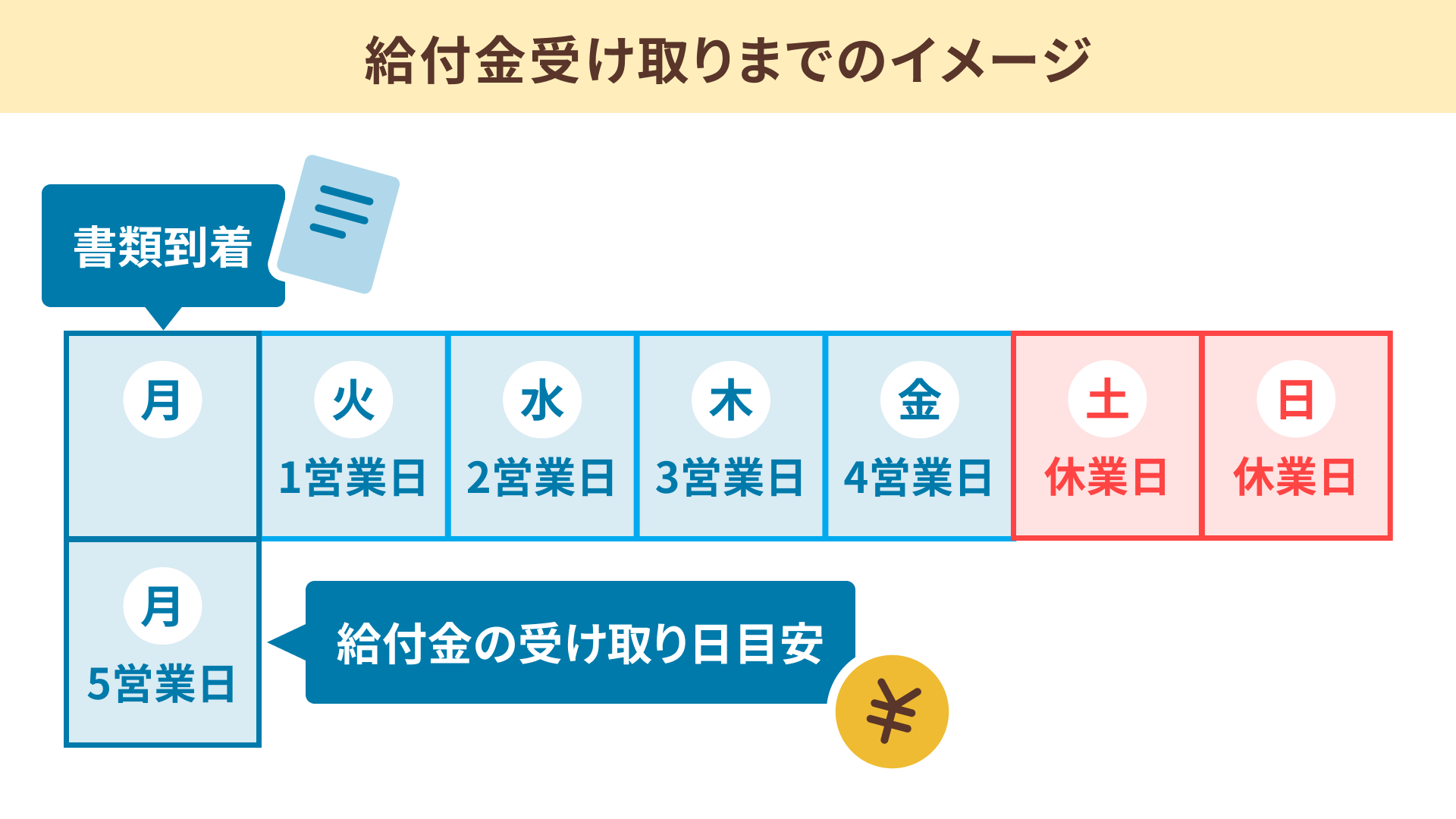

Q. 乳腺線維腺腫で給付金の請求をした場合、どれくらいで受け取れますか?

A. 給付金の支給は、書類到着日の翌日から5営業日前後であることが一般的です。

5営業日は、年末年始と土日・祝日を省いた日数となります。

そのため、書類到着後、一週間程度がひとつの目安となります。

なお、必要事項が記入された書類がそろっていることが条件で、書類に不備がある場合は、確認に時間がかかる場合があります。

Web申請ができる場合は、保険会社で受信を確認した日を受付日とします。

そのため、郵送よりも短期間で給付金を受け取ることができます。

Q. 乳腺線維腺腫の診断を受けた後でも保険に加入できますか?

A. 多くの保険では、乳腺線維腺腫は告知対象になっており、引受審査の結果、加入できない場合や、乳房の病気を保障外とする条件が付く場合があります。

また、通常に比べ保険料が割高になったり、加入時に条件が付いたりする可能性もあります。

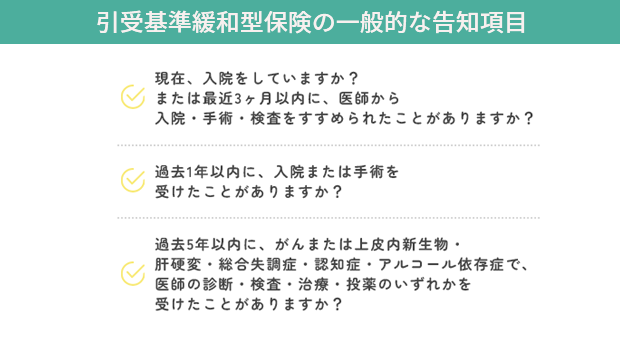

なお、健康状態の告知が限定されている「引受基準緩和型医療保険」や「無選択型」の保険であれば、加入できる可能性が高くなります。

しかし、これらの保険は数が少なく、一般的な医療保険に比べ保険料は割高です。

保障内容と保険料のバランスを見て検討しましょう。

まとめ

乳腺線維腺腫の主な治療は経過観察で、公的医療保険が適用されます。

しかし、腫瘍の摘出手術を受けた場合は、民間の医療保険の給付金を受け取れる可能性があります。

医療保険の給付金が支払われるには、契約時に決めた条件を満たす必要があります。

もし備えておきたいなら、女性の病気に特化した保険である女性疾病特約も検討するとよいでしょう。