一般的に、子供が独立したタイミングは保険の見直しをするベストな時期だと言われていますが、実際にどのように見直せば良いか分からない方も多いのではないでしょうか。

この記事では、なぜ子供が独立・成人したタイミングが保険の見直しをする最適な時期なのか、保険を見直す際のポイントはどこなのかについて解説していきます。

子供が独立したら、保険はどうするべき?

子供が独立し、現在の保険契約の内容を見直すと、毎月の保険料負担を減らせることがあります。

保険料負担を減らせるのは「自分自身が亡くなったあとの子供の生活費や教育費を生命保険で準備していた」といったケースです。

子供の教育資金は「人生の三大支出」と呼ばれるほどに支出面で大きな割合を占めます。

- 「人生の三大支出(出費)とは」

- 人生の中で大きな支出となる「子供の教育資金・住宅購入費用・老後資金」のこと

保険商品は、一般的に保険金額が大きければ大きいほど毎月の保険料が高くなっていきます。

そのため、子供が独立し、手厚い死亡保障が不要になったのであれば、見直しをして毎月の保険料を節約できないか検討すると良いでしょう。

とはいえ、「何をどう見直せば良いのかわからない」「自分に合った保障を調べる時間がない」などの理由で、結果的に保険の見直しをすることなく継続してしまう方は少なくありません。

「子供の独立に伴う保険の見直しポイント」をご紹介していきます。

- 諏澤 吉彦

- 京都産業大学教授

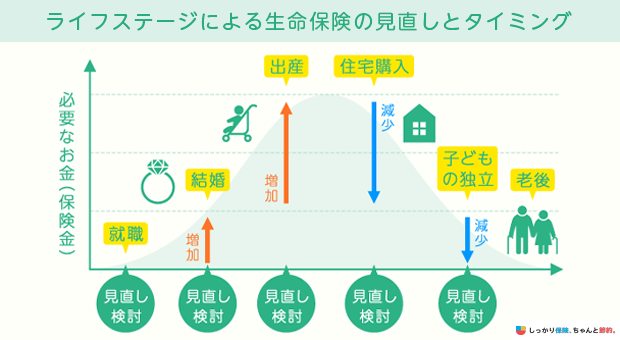

言うまでもなく、各ステージでさらされるリスク・必要な資金は異なります。例えば、就職から結婚あるいは住宅取得までは、貯蓄に力を入れる人も少なくないでしょう。その後、結婚から子供の独立までは、自分自身が死亡した際の、残された家族の生活資金が心配になるのではないでしょうか。子供の独立以降は医療費や介護費、老後の生活資金が気がかりになります。ライフステージの転換点には、自らのリスクマネジメントを、保険も含めて再検討することが理想です。

子供の独立に伴う保険の見直しポイント

保険の見直しをするときは、子供が独立したあとに備えるべきリスクを考えることが重要です。

子供が独立した後は子供の生活費や教育費などを生命保険で備える必要はなくなります。

その一方で、自分自身や家族の健康状態や老後の生活資金、介護費用、葬儀費用のことなどを考えなくてはなりません。

そのため、子供が独立した後は以下のポイントを抑えて保険の見直しをしましょう。

子供の独立に伴う保険の見直しポイント

「死亡保障・医療保障・老後資金」についての見直しポイントをご紹介していくのでぜひ参考にしてください。

生命保険(死亡保障)の見直し

生命保険の死亡保険金は、万が一のことがあった場合に残された家族が生活に困らないようにするためのお金です。

子供の生活費や教育費などに充てるための資金も考慮して死亡保険金額を設定していたのであれば、子供が独立したタイミングで減額を検討しましょう。

そして、夫婦に必要な生活費や葬儀費用をもとに必要な保障額を再計算します。

また、子供が独立する頃には年金を受け取れる年齢になっていることも多いので、それほど高額な死亡保障を備えておく必要はありません。

具体的に以下のような死亡保障を備えた保険は、子供が独立した後において必要性は低いといえます。

これらの保険に加入している場合は、保障額を減額したり保障期間を短くしたり、毎月の保険料を少なくするために見直しをしましょう。

また、掛け捨て型の保険に加入している場合は、保障期間が一生涯続き貯蓄性がある「終身保険」に切り替えるのも良い選択肢です。

- 諏澤 吉彦

- 京都産業大学教授

(公財)生命保険文化センターの調査によると、共済も含めた生命保険の世帯普通死亡保険金額は、世帯主の年齢が45~49歳に2,980万円の最高値となり、その後減少する傾向が見られます(2021年調査)。家族の年齢構成は世帯により様々ですが、この結果からは、世帯主が50歳頃までは死亡保障に重点を置いたリスクマネジメントを、多くの世帯が行っていることが推測されます。

医療保障の見直し

子供が独立する頃には、自分自身や配偶者の年齢が40代・50代の家庭も多いのではないでしょうか。

年齢を重ねるにつれて、病気やケガなどのリスクが高まり病院にかかる機会も増えていくので、医療保障は手厚く準備しておくことをおすすめします。

子供が独立したり、定年退職を迎えて老後生活に入ったりしたあとも、公的保険制度(健康保険や国民健康保険)により、医療費の自己負担は1〜3割となります。

また、ひと月の医療費自己負担が高額になったときは「高額療養費制度」を利用することで、年齢や収入に応じて決まる上限額を超えた部分を払い戻してもらえます。

一方で、公的保険制度を利用しても医療費の自己負担が0円になるわけではありません。

特に三大疾病と呼ばれる「がん・急性心筋梗塞・脳卒中」になると、医療費の自己負担が多額になる恐れがあります。

加えて、公的保険制度の対象外である先進医療や自由診療を受けるとなると、金銭的に重い負担がのしかかるかもしれません。

重い病気に手厚く備えたいのであれば、民間医療保険の他にも「がん保険」や「三大疾病保険」に加入するのも選択肢です。

人生100年時代ともいわれるなか、長期間にわたって病気やケガに備えたいのであれば、終身タイプを選ぶのも方法でしょう。

医療保険については以下の記事で詳しく解説していますので、あわせてご覧ください。

老後資金の確認

老後の生活において安心して暮らすために必要な資金は、およそ2,000万円とも3,000万円ともいわれています。

総務省の「家計調査年報(家計収支編)2023年(令和5年)」によると、65歳以上の高齢夫婦世帯における実収入は「244,580円」です。

実収入から年金や社会保障給付を差し引いた可処分所得は約213,042円となります。

それに対し、支出額の合計金額は250,959円となっており、可処分所得との差額は2万円程度です。

項目 |

金額 |

割合 |

|---|---|---|

食料 |

72,930円 |

29.1% |

住居 |

16,827円 |

6.7% |

光熱・水道 |

22,422円 |

8.9% |

家具・家事用品 |

10,477円 |

4.2% |

被服および履物 |

5,159円 |

2.1% |

保健医療 |

16,879円 |

6.7% |

交通・通信 |

30,729円 |

12.2% |

教育 |

5円 |

0.0% |

教養娯楽 |

24,690円 |

9.8% |

その他の消費支出 |

50,839円 (うち交際費24,230円) |

20.3% (うち交際費9.7%) |

上記合計(消費支出) |

250,959円 |

100% |

非消費支出(税金や保険料など) |

31,538円 |

- |

総合計 |

282,497円 |

|

参照:Ⅱ総世帯及び単身世帯の家計収支|家計調査年報(家計収支編)2023年(令和5年)|総務省統計局

また、上記の金額には介護費用や葬儀費用が含まれていないので、実際にはさらに高額な費用が必要でしょう。

さらに、近年では「人生100年時代」といわれるように医療技術や生活環境の改善で100歳まで生きることも想定しておかなければなりません。

高額な介護費用に備えるための保険として、2000年から「公的介護保険制度」が導入されています。

公的介護保険制度は、40歳以上の全日本国民が加入を義務付けられている制度です。

寝たきりなど介護が必要な状態になり、自治体から要介護の認定を受けると、訪問介護や訪問入浴などの介護サービスが1~3割の自己負担で利用できます。

ただし、公的介護保険制度の給付には上限があることに加え、自己負担が0円になるわけではありません。

そこで、民間の生命保険会社が取り扱う介護保険に加入すると、所定の介護が必要な状態になったとき保険金が支払われ、介護費用の自己負担分をカバーできます。

自分自身や配偶者、両親の介護をするだけの十分な貯蓄がない方は、民間介護保険への加入も検討すると良いでしょう。

- 諏澤 吉彦

- 京都産業大学教授

一方で、老齢保障については、個人年金保険や、確定拠出年金などで備えることとなりますが、いずれも保険料払込期間が長期となります。ですので、子供の独立時、あるいはできればもっと早い時期から、保障が充分であるかどうかを確認しておくことが望まれます。

老後資金の貯蓄方法

老後資金の貯蓄方法として代表的な例は以下の通りです。

老後資金を貯蓄するための代表的な方法

- iDeCo(個人型確定拠出年金)

- 新NISA

- 財形貯蓄

- 小規模企業共済

- 定期預金

老後資金を準備するには、保険や支出の見直しをして固定費を削減することも大事ですが、上記の制度を有効的に活用することもポイントです。

子供が独立した後の生命保険に関してよくある質問 Q&A

子供が独立した後の生命保険に関してよくある質問

Q. 子育て終了後の生命保険は見直すべきですか?

A. 一般的に子育て終了した場合、大きなライフステージの変化と言えるので保険の見直しには良い機会です。

子供が独立すると必要保障額が減少します。その時の状況に合わせて保障額を減額したり、解約することで保険料の支払いを抑えたり、別の保険に切り替えるのもおすすめです。

子供の独立に伴う保険の見直しポイントをご覧ください。

Q. 社会人になったら親が払っている生命保険はどうしたらいいですか?

A. ご両親が支払っている生命保険については、保障内容を確認し、継続するか解約するかを検討しましょう。

保険は加入時の年齢が低いほど保険料が低くなりますので、今後も必要な保障であれば継続したほうがメリットがあります。

継続か解約か迷った場合は保険のプロに相談しましょう。

Q. 子供が社会人になったらそれまで入っていた保険はどのようにすればいいですか?

A. 子供が独立し家族環境が変わることで、必要な保障額も変わるため見直すのがよいでしょう。

特に教育費等の子供のために準備した保険については独立を機に解約される方も多いです。

子供の独立に伴う保険の見直しポイントをご参照ください。

Q. 子供が親の生命保険をかけることはできますか?

A. 子供が親の生命保険をかけることは可能です。

死亡保険で子どもが親にかける(子:契約者・保険料負担者 親:被保険者)場合で親がなくなり、子供が保険金を受け取ると相続税ではなく所得税がかかります。

相続税の控除は受けられないのでご注意ください。

まとめ

人生において保険の見直しポイントはいくつかありますが、その中でも「子供が独立したタイミング」は保険を見直す絶好のタイミングです。

なぜなら、子供の養育費や教育資金を考慮して手厚い死亡保障を備えていた場合は、保険金を減額して保険料を減らせるためです。

子供が独立した後は、夫婦2人それぞれが困らないだけの生活費、葬儀費用をカバーできるだけの必要最低限な保障額に見直すことをおすすめします。

「保険の見直しは難しそう…」と感じられる場合は、無料で相談できるファイナンシャル・プランナーまでお問い合わせください。

家族構成や資産状況、今後のライフプランなどをもとに最適であると考える備え方を提案いたします。

.png)

.png)