貯蓄型保険は、死亡や所定の高度障害状態に備えながら、将来に向けて貯蓄もできる保険です。

一概に貯蓄型保険と掛け捨て保険のどちらが良いとは言えませんが、この記事ではそれぞれの違いやメリット・デメリットを解説していきます。

この記事ではこんな疑問にお答えします!

貯蓄型保険とは?

貯蓄型保険とは、「保険」と「貯蓄」の両方の性質を持つ保険商品のことです。

例えば、貯蓄型保険の一種である終身保険は、亡くなった際や所定の高度障害状態になった際に保険金が支払われます。

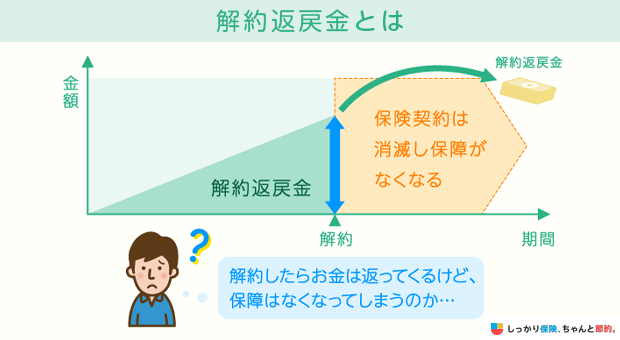

さらに、払い込んだ保険料は解約をすると解約返戻金としてお金を受け取れます。

- 「解約返戻金」とは?

- 契約を解約した場合に契約者に支払われるお金のこと。

金額は、主契約・特約の種類、契約年齢、性別、経過年月数、保険料払込月数などによって異なる。

保険料の払込期間終了後は、解約返戻金の金額が払い込んだ保険料を上回ることがあるため、万が一に備えながら資産形成もできるのが貯蓄型保険の特徴です。

貯蓄型保険と掛け捨て型保険の違い

貯蓄型保険と掛け捨て型保険の主な違いは、「保険料」「満期保険金や解約返戻金の有無」です。

毎月の保険料を抑えたいか、将来に向けて積立をしたいかによってどちらを選ぶべきか変わります。

| 掛け捨て型保険 | 貯蓄型保険 | |

|---|---|---|

| 保険料 | 割安 | 割高 |

| 満期保険金 | なし | あり |

| 解約返戻金 | なし ※1 | あり |

| 主な保険の種類 |

定期保険 収入保障保険 医療保険 がん保険 |

終身保険 養老保険 学資保険 個人年金保険 |

※1 金額は少ないが戻ってくる場合もある

掛け捨て型保険は、「一定期間のみ手厚い保障を準備したい人」に向いています。

毎月の保険料が割安である反面、保険期間が満了しても満期保険金を受け取れません。

また、途中で解約をしたときの解約返戻金は、ないかあってもごくわずかです。

貯蓄型保険は、「万が一に備えながら将来に向けての積立をしたい人」に向いています。

「解約返戻金が払い込んだ保険料の総額を上回るタイミングで解約して、老後の生活費や介護費用に充てる」といった活用の仕方も可能です。

掛け捨て型保険と貯蓄型保険には、一長一短があるため保険に加入する目的も考えたうえで選ぶことが大切です。

貯蓄型保険がおすすめな人・おすすめでない人

貯蓄型保険がおすすめな人、おすすめでない人の特徴は以下のとおりです。

貯蓄型保険がおすすめな人

- 支払った保険料が掛け捨てになるのが嫌な人

- 将来に向けた貯蓄を残しておきたい人

- 預貯金を崩しがちで貯蓄を作るのが苦手な人

貯蓄型保険がおすすめでない人

- 毎月の保険料を抑えつつ大きな保障を用意したい人

- 貯蓄する目的がなく万が一の事態に備えたい人

- ライフプランに合わせて保険の見直しをしたい人

毎月の貯蓄がしっかりできていて、急な出費や将来の生活資金にも問題がない人は、貯蓄型保険に加入するメリットは少ない可能性が高いです。

また、一度契約をすると長期で保険料を払い込むので、都度の見直しにも不向きと言えます。

一方で、「お金をついつい使ってしまう方」「毎月コツコツと貯蓄するのが苦手な方」「将来に向けた資産形成をしながら万が一にも備えたい方」などにとっては、貯蓄型保険はおすすめです。

貯蓄型保険の主な種類

貯蓄型保険にはさまざまな種類があります。

ここでは、代表的な4種類の貯蓄型保険を紹介します。

貯蓄型保険の代表的な例

終身保険

終身保険は、被保険者(保険の対象になる人)が死亡または高度障害状態になった際に保険金を受け取れる保険です。終身保険に満期はなく、解約をしない限りは保障が一生涯続きます。

掛け捨て型保険と比較すると保険料は割高ですが、更新はなく金額は一生涯変わりません。

解約時は解約返戻金を受け取ることができ、受取額が払込保険料総額を上回ることもあるため、貯蓄性の高い保険といえます。

生命保険文化センターの「令和6年度 生命保険に関する全国実態調査」によると、直近で加入契約を結んだ保険の種類について尋ねたところ、全体の29.2%が終身保険と回答しました。

少しでも保険料を抑えて終身保険に加入したいという人には、「低解約返戻金型終身保険」という選択肢もあります。

保険料払込期間中の解約返戻金が低く抑えられている代わりに、保険料が割安な保険種類ですが、保険料の払込期間中に解約をすると大きく元本割れすることがあります。

自分のライフスタイルや経済状況と照らし合わせて、加入検討するようにしましょう。

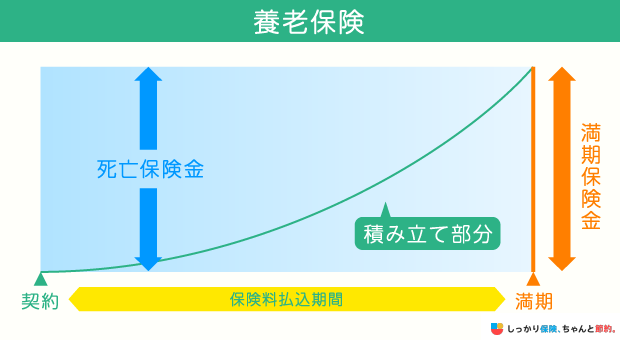

養老保険

養老保険とは、死亡した場合は死亡保険金を受け取れ、何事もなく満期を迎えられた場合は満期保険金を受け取ることができる貯蓄型保険です。

老後資金の準備として死亡保障を受けつつお金を積み立てることができ、解約時には解約返戻金も受け取れます。

バブル期以前の養老保険は解約返戻率が高いこともあり多くの方に選ばれる商品でした。

しかし、現在は満期保険金が払込保険料の総額を下回るものもあるため、商品内容をよく確認したうえで加入することが大切です。

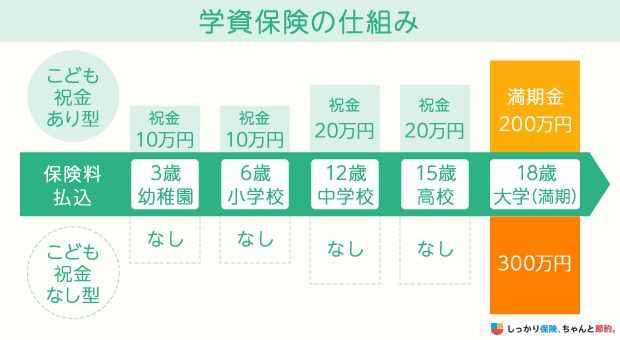

学資保険

学資保険は、将来の子供の教育資金に備えられる貯蓄型保険です。

18歳・20歳など契約時に定めた年齢に子供が達すると保険金を受け取れるものや、入学・進学の時期に合わせてお祝い金が支払われるものがあります。

また、学資保険に保険料払込免除特約を付帯することで、契約者である親が死亡または高度障害状態となった場合、以降の保険料の払い込みが免除されます。

払い込みが免除されたあとも、子供が所定の年齢に達すると、保険金や祝金などを受け取れる仕組みです。

一方で、学資保険の返戻率は年々下がっているため、他の準備方法とも比較して検討しましょう。

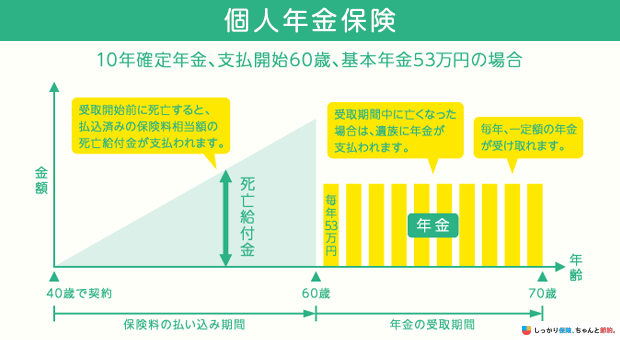

個人年金保険

個人年金保険は、保険料を支払うことで、国民年金・厚生年金を始めとする公的年金とは別に老後の年金を準備できる貯蓄型保険です。

生命保険文化センターの 「令和6年度 生命保険に関する全国実態調査」によると、個人年金保険の世帯加入率は23.2%です。

よって、世帯の約2割が個人年金保険に加入して老後資金を準備しています。

国から支給される年金だけでは老後生活が不安である人は、個人年金保険に加入して老後資金を準備してみてはいかがでしょうか。

貯蓄型保険のメリット・デメリット

この章では貯蓄型保険のメリットとデメリットをそれぞれ解説します。

貯蓄型保険のメリット

メリット1. 保険料が掛け捨てにならない

加入するタイミングや契約期間にもよりますが、何らかの理由で保険を解約する場合に、貯蓄型保険であればまとまった金額の解約返戻金を受け取れるのが一般的です。

また、養老保険や学資保険などは満期を迎えたときに満期保険金が支払われます。

保険金や給付金を請求することなく解約をしたり、健康なまま満期を迎えたりしたときに、保険料が基本的に掛け捨てとならないことが貯蓄型保険の良い点です。

メリット2. 資金の準備に活用できる

貯蓄型保険は、支払った保険料以上の満期保険金や解約返戻金を受け取れることがあります。

受け取った満期保険金や解約返戻金は、教育資金や老後資金などさまざまな用途に活用が可能です。

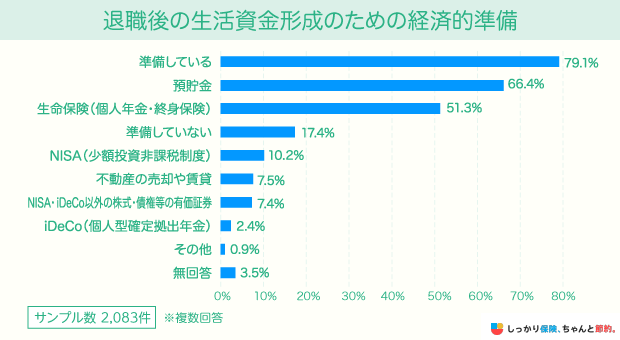

生命保険文化センターの「2023年度 ライフマネジメントに関する高齢者の意識調査」によると、51.2%の方が「生命保険(個人年金保険を含む)」で退職後の生活資金を準備しているという結果になりました。

「毎月一定金額を貯蓄するのが苦手」「預貯金口座にあるお金をついつい使ってしまう」という人にとって、貯蓄型保険は相性が良いといえます。

メリット3. 契約者貸付制度や自動振替貸付を利用できる

- 「契約者貸付制度」とは?

- 解約返戻金の一部を保険会社から借り入れできる制度。

カードローンなどと比較しても簡単な手続きで借入ができるだけでなく、金利も割安です。

ただし、借り入れをしたあとは利息を含め返済が必要あり、商品にでよっては利用できない場合もある点に注意が必要です。

また、貯蓄型保険は保険料が引き落としされないときに「自動振替貸付」が適用されることがあります。

- 「自動振替貸付」とは?

- 解約返戻金の範囲内で、保険会社が自動的に保険料を立て替えることで保険を継続できる制度。

ただし、契約者貸付と合わせた元利金が解約返戻金を上回ると保険料の立て替えができなくなり、契約が失効して保障が受けられなくなるので気を付けましょう。

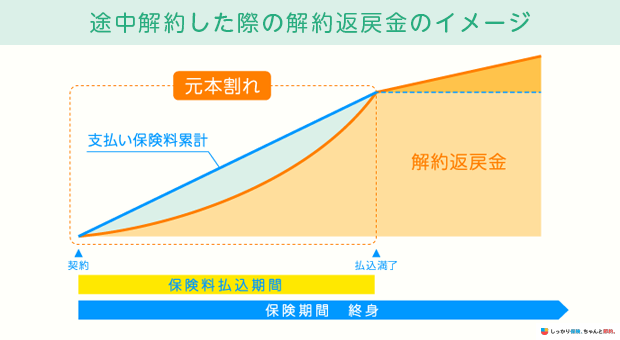

デメリット1. 解約のタイミングによっては元本割れになる場合がある

貯蓄型保険は、契約してからある程度の期間が経過しないと、解約返戻金がそれまでに支払ってきた保険料を上回りません。

貯蓄型保険に加入してすぐに解約してしまうと、元本割れを起こすことになるので注意しましょう。

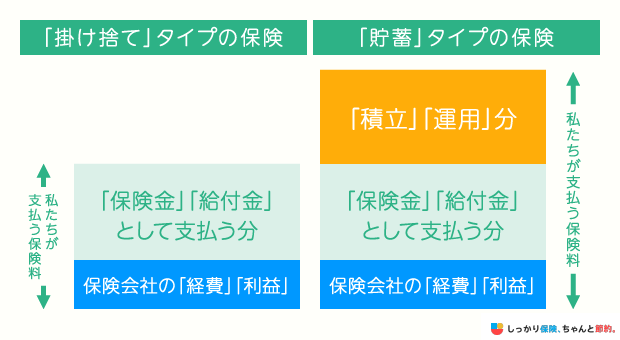

デメリット2. 保険料は掛け捨て型と比較して割高

貯蓄型保険の保険料には、保障のための費用の他に、契約者にお金を払い戻すための積立金も含まれているため、掛け捨て型保険と比較すると保険料は割高です。

掛け捨て型保険の保険料が割安なのは、これらの積立金(解約返戻金や満期保険金)がないためです。

デメリット3. 固定金利タイプの商品はインフレリスクがある

モノの値段が上がり続けることをインフレーション(インフレ)といいます。

加入したときに保険金の受取額が決まる貯蓄型保険に加入すると、モノの価値が上昇することで保険金の実質的な価値が目減りするインフレリスクを負うことになります。

例えば、加入時に決めた保険金額が100万円であるとしましょう。

100万円の保険金には、100円の飲み物を1万個買える価値があります。

しかし、将来的にインフレが起きて飲み物の価値が200円に上がると、100万円の保険金では5,000個しか買えなくなってしまいます。

物の価値が上がると、相対的にお金の価値はが下がります。

そのため、将来的に受け取れる金額が決まっている貯蓄型保険は、インフレが起きた場合に資産価値が目減りしてしまう可能性があります。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

一方、外貨建保険は、日本円で資産をお預かりして、保険会社が主に米ドル、豪ドル、NZドルといった外国貨幣に変換して資産を運用し、支払い時も保険会社が外貨から日本円に変換して保険金や解約返戻金を受け取ります(希望者には外貨で受け取れるケースもある)。つまり、日本円から外貨、外貨から日本円に変換する際に「為替手数料」が発生することに注意が必要です。いずれにせよ、ファイナンシャルプランナーに相談して、的確な情報とアドバイスを貰いたいですね。

貯蓄型保険の選び方

貯蓄型保険を選ぶ際は、以下2つを考慮するようにしましょう。

貯蓄型保険の選び方

加入目的を明確にする

貯蓄型保険は、様々な種類があるため事前に加入目的を明確にすることで、目的に合った保険商品を選ぶことができます。

自分自身の現在の収入や将来性、ライフステージなどから、「なぜ貯蓄型保険に加入する必要性があるのか」を考えることをおすすめします。

今後、どのようなお金が必要になるか、ライフプランの立て方が分からないといった方は、ファイナンシャルプランナーに相談することもおすすめです。

返戻率を確認する

返戻率とは、契約者が払い込んだ保険料に対して受け取る満期保険金や解約返戻金の割合です。

返戻率の計算式

返戻率=満期保険金総額 ÷ 払込保険料総額 × 100%

たとえば、保険料として200万円支払い、満期保険金として220万円を受け取った場合、返戻率は110%となります。

返戻率が高ければ、効率よくお金を積み立てることができます。

それぞれの返戻率を比較して、選ぶことをおすすめします。

貯蓄型保険に関してよくある質問 Q&A

貯蓄型保険に関してよくある質問

Q. 貯蓄型保険とは何ですか?

A. 貯蓄型保険は、保障を得ながら、将来に向けた貯蓄もできる保険のことです。

掛け捨て型保険と比較して貯蓄型保険の保険料は割高ですが、満期を迎えたときや解約したときにまとまったお金を受け取れる点が特徴的です。

詳しくは、「貯蓄型保険の概要」をご覧ください。

Q. 貯蓄型保険のおすすめランキングは?

A. ランキングはあくまでも目安ですので、下記のリンクでそれぞれの貯蓄型保険についての特徴と選び方を参考にしてください。

貯蓄型保険の代表的な例

Q. 貯蓄型保険に入るなら普通に貯金するのと同じではないのでしょうか?

A. 普通の貯金と貯蓄型保険では、「保障」という観点で違いがあります。

貯蓄型保険と貯金はお金を貯めていくという点では同じですが、貯金をしていても死亡した時や高度障害になった時の保障は付きません。

もし高度障害になった時に、貯金の場合はそのお金から治療費などに充てることになりますが、貯蓄型保険の場合は保険金がおります。

さらに貯蓄型保険は、加入の時点で必要な保険金と将来の解約払戻金がわかる商品もあるので、将来に向けた資産形成もしやすくなります。

Q. 掛け捨てと貯蓄型の違いは何ですか?

A. 貯蓄型保険は、満期保険金や解約返戻金があり、将来に向けた資産形成も行うことができる保険です。

ただ、掛け捨て型保険と比較して保険料は割高です。

一方、掛け捨て型保険は保険料が割安ですが、満期保険金や解約返戻金がなく、手厚い保障を受けたい方に向いています。

二つの違いについて詳しくは、「貯蓄型保険と掛け捨て型保険の違い」をご覧ください。

Q. 貯蓄型保険がダメといわれる理由は何ですか?

A. 貯蓄型保険は、解約のタイミングによっては、支払った保険料より戻ってくるお金(解約返戻金)が少なくなる可能性があるためです。

また、保険料が掛け捨て型保険と比べて割高であり、商品によってはインフレのリスクもあります。

ただ、保険料が掛け捨てにならない点や老後資金に備えられる点はメリットです。

Q. 貯蓄型保険の返戻率とはどういう意味ですか?

A. 貯蓄型保険の返戻率とは、支払った保険料に対して将来受け取れる満期保険金等の総額をパーセントで表したものです。

例えば、総額100万円の保険料を支払い、総額120万円の満期保険金等を受け取った場合、返戻率は120%です。

式にすると、(満期保険金120万円)÷(支払保険料総額100万円)×100=返戻率120%となります。

返戻率が100%を切ると、支払った保険料よりも返ってくるお金が少なくなり、元本割れとなります。

まとめ

代表的な貯蓄型保険は以下の4種類で、それぞれ特徴が異なります。

自身の目的に合わせた保険を選択できるようにしておくことが大切です。

貯蓄型保険の代表的な例

リスクに備えつつ、将来に向けた貯蓄もできるのが貯蓄型保険のメリットの1つです。その反面、掛け捨て型と比較すると保険料は割高であるなどのデメリットもあります。

貯蓄型保険のメリット

貯蓄型保険に向いている人・向いていない人の特徴と合わせて確認し、自身にとって貯蓄型保険が合っているかどうか判断するようにしましょう。

ご自身にとって貯蓄型保険に合っているかどうか判断できない場合は、ファイナンシャルプランナーへの無料相談を検討してみてはいかがでしょうか。あなたのライフステージや家族構成に合った最適な保険、資産運用のプランを提案してくれます。

.png)