個人年金保険とは、契約時に定めた年齢まで(60歳、65歳など)保険料を払い込み、その後、一定期間(5年、 10年など)もしくは一生涯にわたって年金が受け取れる貯蓄型の保険です。主な加入目的は以下の2つと言われています。

個人年金保険の主な加入目的

- 公的年金で賄えない生活費の準備

- 60歳で退職する場合に、老齢年金を受け取れる65歳になるまでの生活費

現在、国民年金・厚生年金の受け取り開始年齢が引き上げられている背景もあり、早いうちから老後資金を準備しておく必要性が高まっています。老後に豊かな暮らしを送れるように、個人年金保険のメリットやデメリットを解説します。

| メリット | デメリット |

|---|---|

個人年金保険のデメリット

個人年金保険のデメリットは以下のとおりです。

個人年金保険のデメリット

デメリット1. インフレになると不利(固定金利の定額年金保険の場合)

個人年金保険を含む貯蓄性のある生命保険の多くは、契約時の予定利率によって総支払保険料が決まります。

この保険料は、払い込みが終わるまで変わらないため、保険加入後にインフレが進むと実質的な資産価値が目減りすることになります。

特に現在20代など若い方は保険料の払い込み期間が20年~30年になることが大半のため、資産価値が目減りする可能性が高いです。

市場全体の物価が上がり、お金の価値が下がることをインフレと言い、一般的に好景気になるとインフレになりやすいと言われています。

長期間にわたり金利が固定されるという点は返戻率と一緒に確認しておきましょう。

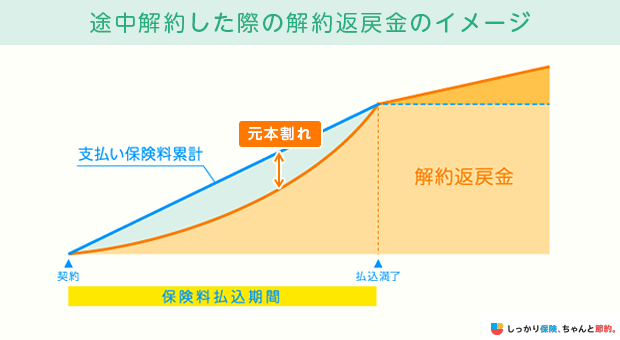

デメリット2. 途中解約すると元本割れする場合がある

年金を受け取る前に個人年金保険を解約した場合、解約返戻金は払い込んだ保険料より少なく、元本割れする場合が大半です。

特に、保険加入後に短期解約すると解約返戻金は、ほとんどないもしくは全くないこともあります。

個人年金保険の払い込み期間は20年以上になる場合も多いですが、その間にまとまった資金が必要になる可能性もゼロではないため、バランスよく積み立てることが重要です。

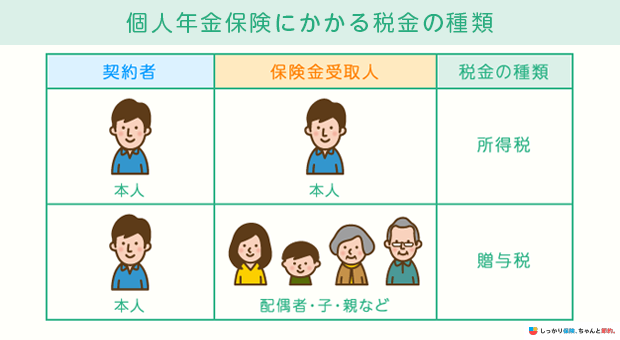

デメリット3. 受け取った年金は課税対象になる

個人年金保険で受け取れるようになった年金には基本的に税金がかかります。

契約者と受取人の内容によって税金の種類が以下のように変わります。

個人年金保険にかかる税金の種類

- 契約者と受取人が同じ … 所得税(雑所得)

- 契約者と受取人が異なる … 贈与税

契約者と受取人が別の場合は、贈与税の対象となりますが、贈与税は所得税(雑所得)とみなされるよりも税金を多く支払う必要があります。

そのため、特にこだわりや事情がない限り、個人年金保険の契約者は受取人と同じにしておくことで、余分な税金を負担しなくて済みます。

個人年金保険のメリット

個人年金保険の主なメリットは以下のとおりです。

個人年金保険のメリット

メリット1. 貯蓄が苦手でも老後資金を積み立てられる

個人年金保険の保険料は、指定の口座からの引き落としが基本です。

そのため、貯蓄が苦手な方も半強制的に老後資金を積み立てることができます。

毎月の支出から余った金額を貯蓄に回すよりも計画的で、預貯金よりも解約のハードルも高いため、継続しやすい点も貯蓄が苦手な方にはメリットとなります。

クレジットカード払いに対応している商品もありますので、引き落としでポイントを貯めることも可能です。

メリット2. 個人年金保険料控除で、税負担を軽減できる

個人年金保険に加入するメリットとして、所得控除を受けられる点があります。

年間で支払った保険料に応じて一定額が所得から控除され、所得税・住民税の負担を軽減できます。

医療保険など、他の保険に加入している場合でも別枠として個人年金保険料控除が受けられますが、下記の条件を満たすと同時に「税制適格特約」がセットされている必要があります。

条件を満たしていない場合は、一般生命保険料控除の対象となってしまう点には注意が必要です。

個人年金保険料控除の条件

- 年金受取人が契約者、または契約者の配偶者となっている

- 年金受取人が被保険者と同じである

- 保険料払込期間が10年以上

- 年金の支払い開始日は、被保険者が60歳以上で10年以上の定期預金または終身年金

会社員の方は年末調整で、フリーランスや自営業の方は確定申告の際に控除を申請しましょう。

メリット3. 保険料を一括払い(一時払い)にすると受取率(解約返戻率)が上昇する

個人年金保険を含む貯蓄型の保険は、月払いと一括払い(一時払い)を比較すると、一括払い(一時払い)の方が総支払額を少なく抑えることができます。

割引率は保険会社や契約する商品によって異なりますが、保険料の払込総額を下げることで受取率(解約返戻率)が上昇し、より効率的に老後の資金を貯められます。

- 受取率(解約返戻率)とは?

- 支払った保険料の総額に対し、受け取れる年金総額の割合を表したもの

一度にまとまったお金を支払わなければいけない一括払い(一時払い)ですが、余裕資金が十分にあるなら一括払い(一時払い)を選択するといいでしょう。

例えば、年金の受取総額が760万円、払込保険料の総額が720万円の場合、受取率は約105.5%(760万円 ÷ 720万円)になります。

メリット4. 据え置き期間を置くと返戻率が上昇する

返戻率を上昇させるもうひとつの方法として「据え置き期間を置く」というものがあります。

公的年金は60歳から年金を受け取るより、65歳から受け取る方が年金額は増額される仕組みです。

それと同じで、個人年金保険も60歳で払い込みを完了して65歳から年金を受け取る方が返戻率がよくなります。

とはいえ、公的年金ほど受け取り金額の大きな差があるわけではありません。

個人年金保険で据え置き期間を置いた場合は、返戻率の上昇値に大きな期待は難しいので、据え置き期間を置くかどうかは、ご自身のライフプランに合わせて選択しましょう。

メリット5. 健康状態に不安があっても加入しやすい

一般的な生命保険は、加入時に健康状態の告知や医師の診査が必要となり、健康上に問題がある場合、加入が難しくなることがあります。

しかし、個人年金保険の場合は多くの商品で健康状態の告知や医師の診査が不要とされています。

これは、個人年金保険が主に老後の生活資金を積み立てることを目的としており、死亡保障が比較的少ないためです。

そのため、健康状態に不安がある方でも、将来の生活資金を計画的に準備する手段として活用しやすい保険商品といえます。

個人年金保険の種類別のメリット・デメリット

個人年金保険にはいくつかの種類があり、それぞれにメリット・デメリットがあります。

ここでは、個人年金保険の種類別のメリット・デメリットを紹介します。

| メリット | デメリット | ||

|---|---|---|---|

| 運用方法 | 定額型 |

|

|

| 変額型 |

|

|

|

| 通貨 | 円建て |

|

|

| 外貨建て |

|

|

|

運用方法(定額型・変額型)のメリット・デメリット

定額個人年金保険(定額型)とは、契約時に定められた利率で運用され、将来の年金額が契約時に確定する個人年金保険です。

一方、変額個人年金保険(変額型)は、運用実績に応じて将来の年金額が変動し、それにより受け取れる年金額が決まる保険です。

それぞれのメリット・デメリットを以下の表にまとめました。

メリット |

デメリット |

|

|---|---|---|

定額型 |

|

|

変額型 |

|

|

定額型は、将来の受取額が確定しているため安定志向の方に適しています。

対する変額型は、運用成果によって受取額が変動するためリスクを理解しつつ高いリターンを得たい方に向いています。

通貨(円建て・外貨建て)のメリット・デメリット

円建てと外貨建ての違いは、払込保険料が日本円で運用されるか米ドルやユーロなどの外貨で運用されるかです。

円建て、外貨建て個人年金保険のメリット・デメリットは以下の通りです。

メリット |

デメリット |

|

|---|---|---|

円建て |

|

|

外貨建て |

|

|

円建ては、為替リスクがないため安定した運用が可能ですが、低金利環境下では利回りが低くなる傾向があります。

一方、外貨建ては、高い利回りを期待できますが、為替変動リスクや手数料などのコストが伴います。

ご自身のリスク許容度や資産運用の目的に応じて、適切な選択を行うことが重要です。

個人年金保険の受給額をシミュレーション

ここからは、個人年金保険をいくら受け取れるのかシミュレーションしていきます。

シミュレーション条件

- 契約年齢:40歳

- 毎月の保険料:20,000円

- 年金開始年齢:65歳

- 受取方法:10年確定年金定額型

| 保険料払込期間 | 55歳(15年間) |

|---|---|

払込保険料 |

360万円 |

基本年金総額 |

37.04万円×10年間 |

| 受取年金額 | 370.4万円 |

| 返戻率 | 108.3% |

40歳から月々2万円ずつ個人年金保険に払い込むと、15年後には10.4万円増えることがわかります。

個人年金保険の選び方

個人年金保険にはいろいろな種類があるため、自分に合った商品を見極めて選ぶ必要があります。

個人年金保険の選び方

以下の記事で詳しく解説していますので、ぜひご覧ください。

個人年金保険に関するよくある質問 Q&A

個人年金保険に関してよくある質問

Q. 個人年金保険には「おすすめしない」と言われる理由はありますか?

A. 個人年金保険におすすめしないといわれる理由は、主に2つのデメリットに注目した意見だと考えられます。

1つ目は、途中解約によって元本割れするリスクがあることです。個人年金保険は基本的に短期で解約すると払った保険料より返ってくる金額が低くなります。

2つ目は、インフレの影響です。物価の価値が上昇すると同じ金額でも将来、買えるものが変わってしまうため、受取金額が固定の商品の場合は想定したものが購入できない、あるいは足りなかったということが起きます。

個人年金保険のデメリットをよく理解したうえで検討することをおすすめします。

Q. 個人年金保険は確定申告が必要ですか?

A. 総所得が一定金額以上になる場合は申告が必要です。個人年金保険を年金形式で受け取った場合は雑所得とみなされます。

所得には基礎控除があり、個人年金保険以外の所得と合わせ一定額以上になると確定申告が必要になります。

詳しくはこちらの記事をご覧ください。

Q. 万が一、年金支払期間中に受取人が亡くなった場合はどうなりますか?

A. 確定年金の場合は、受取人の相続人が引き続き年金を受け取ることが可能です。

例として、65歳から支給される10年確定年金の受け取り4年目で年金受取人が死亡し、継続受取人は残り6年分の年金を受け取る権利があります。

Q. 万が一、年金が支払われる前に死亡した場合はどうなりますか?

A. 既に払い込んでいる保険料相当額の死亡給付金が支払われます。

また、解約返戻金には最低保障はありませんが、死亡給付金には最低保障があります。

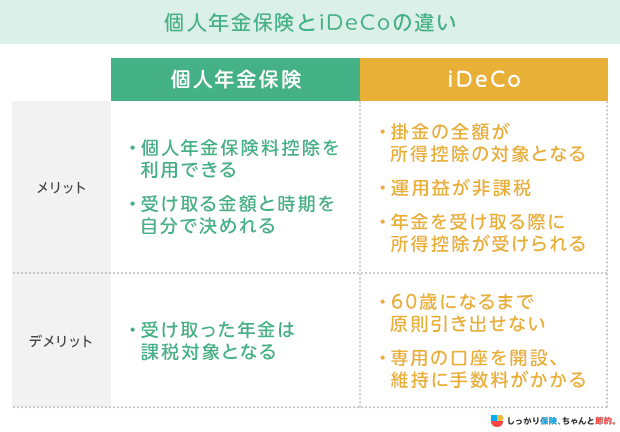

Q. 個人年金保険とiDeCoの違いは何ですか?

A. 個人年金保険とiDeCoは、どちらも老後の資金を貯めるためという目的は同じですが、細かな違いがいくつかあります。

個人年金保険は運用利率が決まっているので、運用リスクを避けたい方や60歳より前に受け取りたい方におすすめです。

一方、iDeCoは自分で投資先を選ぶので、リスクを理解したうえで、リターンを求める方に向いています。

まとめ

長期で老後資金を積み立てられるのが魅力の個人年金保険ですが、以下のようなデメリットもあります。

その一方で、以下のようなメリットもあります。

メリット

それぞれのメリット・デメリットをよく理解し、加入を検討しましょう。

「これまで解説してきた内容を読んでもよく分からない……」という方もいるかもしれません。

そのような方は、ぜひファイナンシャルプランナーへの無料相談を検討してみて下さい。

あなたに合った保険や資産運用について、お金のプロであるファイナンシャルプランナーがサポートさせていただきます。

さらに、個人年金保険の選び方について知りたい場合は、【コのほけん!】個人年金保険の選び方・見直し方を徹底解説!注意点や保険料の節約方法とは?も参考にしてみてください。

.png)