無選択型保険とは?

無選択型保険とは、生命保険に加入する際の健康状態の告知や、医師による診査を必要としない商品のことです。

通常の生命保険は、加入の際に現在の健康状態や過去の病歴(既往歴)を保険会社に告知することが義務付けられています。

また、商品によっては、医師による診査を受けたり健康診断書を提出したりしなければなりません。

保険会社は、告知された内容や診査の内容などをもとに査定を行い、保険への加入を引き受けるかどうかを判断します。

そのため、告知した内容によっては保険に加入できないケースがあります。

その点、無選択型保険は「無診査・無告知」であるため、持病や既往症がある方でも保険に加入することが可能です。

ただし、無選択型保険は、保険会社が加入者に対して保険金や給付金を支払う確率が高くなるので、一般的な生命保険に比べて保険料が割高となっています。

また、無選択型保険特有の様々な制約もあるので、万人に勧められる保険商品ではありません。

まずは一般の保険や限定告知型保険・引受基準緩和型保険から検討し、他に選択肢がなかった場合の最終手段としてご活用ください。

無選択型保険のメリット・デメリット

無選択型保険のメリットとデメリットは、次のとおりです。

無選択型保険のメリット

- 加入の際に健康状態の告知が必要ない

- 持病や既往症がある人でも加入できる

- 年齢による加入制限が緩い

無選択型保険のデメリット

- 通常の医療保険よりも保険料が高い

- 病気の場合は加入してから一定期間(約90日間)は保障対象外(ケガの場合は保険始期日から保障対象)

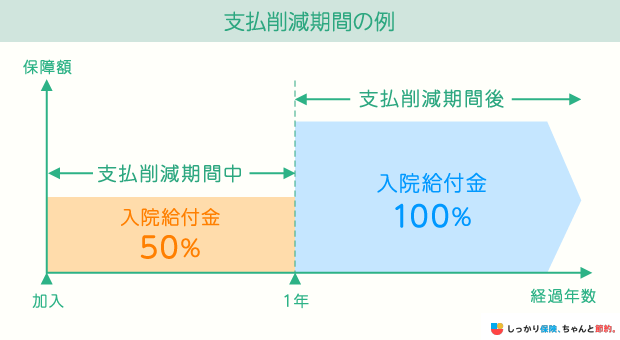

- 加入から一定期間は、保険金額が削減されることがある

無選択型保険のメリットは、加入の際の健康状態の告知義務がないことです。

健康状態の告知が一切必要ないため、持病や既往症がある方でも生命保険に加入することができます。

その一方で、通常の医療保険に比べて保険料が割高に設定されています。

また、商品の多くは契約から1年や2年などは、万が一のことがあっても死亡保険金が支払われず、それまで払い込んだ保険料に相当する金額が戻ってくるのみとなります。

無選択型の医療保険については、加入してから90日間などの一定期間は、入院しても入院給付金が支払われない、あるいは支払われたとしても給付金額が削減されることがあります。

契約者目線では加入しやすい生命保険といえますが、保険会社目線で見ると、通常よりもリスクの高い人を引き受けることになります。

そのため、無選択型保険は通常の生命保険よりも保険料は割高であり、 かつ保障内容が制限されるのが一般的です。

- 土岐 孝宏

- 中京大学教授

無選択型保険の基本的な加入条件

医療保険の基本的な加入条件

- 現在の健康状態:過去3ヵ月以内に医師の診察・検査・治療・投薬のいずれかを受けたことがあるか

- 既往歴:過去5年以内に病気やケガで一定期間の入院をしたか、手術を受けたことがあるか

- 健康診断・人間ドック:過去2年以内に健康診断・人間ドックで所定の臓器や検査項目で指摘を受けたことがあるか

- 身体障害の有無:視力・聴力・言語・咀嚼機能に障害がないか、身体の所定の部位に欠損・変形・障害がないか

- 妊娠の有無:現時点で妊娠しているか、過去5年以内に妊娠・分娩に伴う以上で入院や手術の経験があるか

- 悪性腫瘍物(がん):過去にがん、または上皮内新生物にかかったことがあるか

保険商品によって告知事項の内容は異なりますが、大まかな内容としては、上記のような質問に答える形で健康状態の告知を行います。

ただし、無選択型保険においては、上記のような告知事項に回答する必要がないケースが一般的です。

保障内容

無選択型保険の保障内容は、通常の生命保険と同様です。

死亡保険の場合は、被保険者(保険の対象となる人)が亡くなったときや、所定の高度障害状態になったときに保険金が支払われます。

医療保険については、病気やケガの治療を目的とした入院をしたときは入院給付金が、手術を受けたときは手術給付金が支払われます。

入院給付金と手術給付金での保障が基本となります。

ただし、通常の生命保険とは次のポイントが異なるので注意が必要です。

無選択型保険の保障内容の注意点

- 加入してから一定期間は、保険金・給付金が削減されたり、保障の対象外となったりするケースがある

- 保障期間は数年間の定期に限られるのが一般的

無選択型保険では、加入時の引受条件が設けられていないため、持病や既往症がある人でも加入しやすいです。

しかし、無選択型の生命保険の場合、加入してから一定期間内に亡くなったときは、死亡保険金ではなく、それまで払い込んだ保険料が返還されます。

無選択型の医療保険では、加入から一定期間(約90日間)のうちの病気に対しては、保障対象外となるのが一般的です。

無選択型保険に加入する際は、保障が開始される「責任開始日」について、よく確認しておく必要があります。

なお、ケガについては契約した当初から保障の対象となります。

保険料

無選択型保険の保険料は、通常の医療保険に比べて割高となっています。

通常の生命保険は、加入者同士の公平性を保つために健康状態の告知を義務付けており、告知内容に応じて保険料を取り決めています。

無選択型保険はそういった告知義務がなく、通常よりもリスクの高い人の加入率が高くなる傾向にあります。

つまり、保険会社が加入者に対して保険金や給付金を支払う確率が高くなるため、一般的な生命保険と比較しても保険料が割高に設定されています。

- 土岐 孝宏

- 中京大学教授

無選択型保険がおすすめな人

無選択型保険がおすすめな方とそうでない方の特徴は以下のとおりです。

| おすすめな人 | おすすめでない人 |

|---|---|

|

|

無選択型保険は無告知のため、重篤な持病がある方や通常の保険に加入できない方でも入れます。

糖尿病やがんなどの経験がある方でも、加入できる可能性があるでしょう。

しかし、加入しやすい反面、保険料の支払い負担が大きく商品の選択肢も多くありません。

保険料の負担を減らしたい方や豊富な選択肢から商品を選びたい方は、まず引受基準緩和型保険や通常の保険への加入を検討してみましょう。

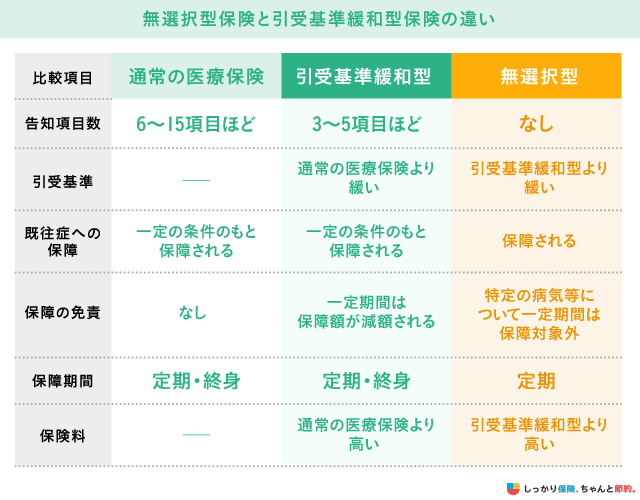

無選択型保険と引受基準緩和型保険の違い

持病や既往症のある人が保険に加入する際の選択肢として、告知義務が必要ない「無選択型保険」と、引受基準が緩い「引受基準緩和型保険」の2つがあります。

これらの違いをまとめると、次の一覧表のとおりとなります。

引受基準緩和型保険は、通常の医療保険よりも告知項目が少ないため、たとえ持病や既往症がある場合でも告知項目に該当しなければ保険加入ができます。

ただし死亡保険では、引受基準が緩和されていることから、加入してから一定期間は保障額が減額されるのが一般的です。

一方の無選択型保険は、一切の告知義務がありません。

そのため、引受基準緩和型保険に加入できなかった人でも、無選択型保険であれば加入できることがあります。

その反面、一定期間は特定の疾病等について一切の保障が受けられないので、万一の場合のことを考えると不安が残ります。

保険料に関しては、無選択型保険より引受基準緩和型のほうが保険料は割安ですが、通常の保険と比べると引受基準緩和型保険も保険料が割高に設定されています。

持病がある方の生命保険の選び方

持病がある方の生命保険の選び方は、基本的には次に手順で選ぶのが良いとされています。

持病がある方の生命保険の選び方

- 特別条件付きを含む通常の生命保険に加入できないか

- 引受基準緩和型・限定告知型の生命保険を検討する

- 最後の選択肢として無選択型・無告知型の生命保険を検討する

ここまでにお伝えしたように、通常の保険に加入するためには、現在の健康状態や過去の病歴についての告知が必須です。

それにより、持病や既往歴がある人は、保険への加入を諦めてしまう人も少なくありません。

しかし、「特定の部位または疾病を一定期間保障の対象から外す」や「上乗せで特別保険料を支払う」「保険金額を削減する」といった特別条件を付けることで、持病がある場合でも通常の保険に加入できるケースがあります。

引受基準緩和型や無選択型保険は、通常よりも加入しやすいことが特徴ですが、その一方で保険料が割高で必要な保障を備えられない可能性があることが欠点です。

そのため、まずは特別条件付きを含む通常の保険商品に加入できないかを検討し、良い保険が見つからなかった場合の選択肢として、引受基準緩和型や無選択型をご検討ください。

なお、保険商品の種類は数が非常に多いので、ファイナンシャルプランナーやプロの専門家に相談することで、より効率的に保険選びを進められておすすめです。

- 土岐 孝宏

- 中京大学教授

無選択型保険に関してよくある質問 Q&A

無選択型保険に関してよくある質問

Q. 無選択型保険のおすすめはどれですか?

A. まず、無選択型保険は死亡保障が多く誰にでもおすすめできるものではありません。

一般的な保険に比べて料金が割高のため、持病があっても入りやすい保険でダメだった場合の最終手段として利用するのがおすすめです。

申込を検討している方は、持病がある方の生命保険の選び方の章をご参照ください。

Q. 無選択型保険の告知義務はどのようになっていますか?

A. 無選択型保険では、健康状態の告知義務はありません。

また、医師による診査や健康診断書の提出も不要です。

したがって持病のある方でも加入しやすい保険です。

申込を検討している方は無選択型保険のメリット・デメリットの章をご覧ください。

まとめ

無選択型保険は、通常の保険で義務付けられている「医師による診査や健康状態の告知」を必要としない保険商品です。

持病や既往症がある場合でも保障を備えられることがメリットで、健康状態に不安がある方でも保険に加入して安心感を得ることができます。

その反面、通常の保険商品よりも保険料が割高で、一定期間は一切の保障が受けられないなどのデメリットもあります。

そのため、まずは特別条件付きを含む通常の生命保険を検討し、加入できる保険が見つからなかった場合の選択肢として検討することをおすすめします。

さらに、医療保険との告知内容の違いについて知りたい方は【コのほけん!】引受基準緩和型医療保険とは?医療保険と告知項目はどう違う?特徴とメリット・デメリットも解説も参考にしてみてください。

.png)