一時払終身保険のキホン

一時払終身保険とは

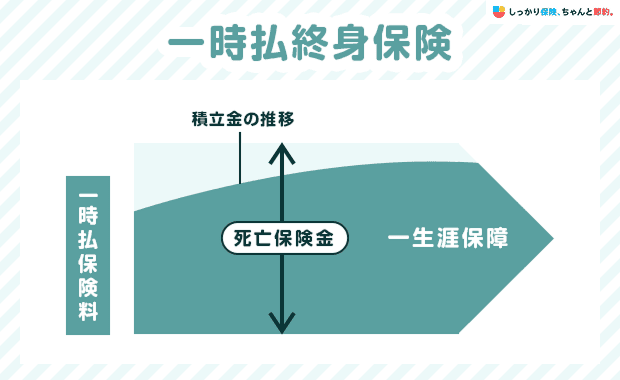

一時払終身保険とは、契約時に保険料を一括で払い込む終身保険です。

保障は一生涯続き、死亡した場合や高度障害状態のいずれかの状態になった際に保険金(給付金)が支払われます。

死亡保障が不要になった場合は、解約して解約返戻金を受け取ることも可能です。

月払いや年払いの終身保険と比べると一時払終身保険は、より短い期間で支払った保険料よりも受け取れる金額(解約返戻金)が上回る傾向にあります。

また、一時払終身保険は健康状態に不安がある方や高齢の方でも加入しやすい商品があり、他の保険に加入するのが難しい方でも検討できる商品です。

一時払終身保険のメリット・デメリット

一時払終身保険のメリット・デメリットは以下の通りです。

メリット1. 一生涯の保障を得られる

一時払終身保険は保障が一生涯続くため、何歳で亡くなっても保険金が支払われます。

万が一の際、葬儀費用や遺品整理など死後の整理資金が必要となったり、遺族の収入が減り生活が苦しくなったりする場合もあります。

一時払終身保険に加入することで、遺族が困らないよう一定額のお金を残すことができるため、安心感に繋がるでしょう。

メリット2. 月払いや年払いよりも保険料総額が安くなる

一時払終身保険は、月払いや年払いの終身保険よりも割安な保険料で加入できる傾向があります。

終身保険の保険料支払い方法には、以下3通りの方法があります。

月払い |

毎月保険料を支払う方法 |

|---|---|

年払い |

1年に1回保険料を支払う方法 |

一時払い |

契約時に契約期間中の保険料を全額支払う方法 |

一時払いは、月払いや年払いと比べて保険料が安くなります。

その理由は、保険会社が受け取った保険料をすぐに運用に回すことができ、長期間にわたって運用収益を見込めることや、毎月の保険料の収納コストがかからないこと、保険料の未払いリスクがないことなどが考えられます。

メリット3. 相続税対策に活用できる

一時払終身保険などの死亡保険は「500万円×法定相続人の数」の金額分、相続税の非課税枠があります。この非課税枠を活用することで相続税対策ができます。

例えば、死亡保険金1,000万円の一時払終身保険に加入し、法定相続人が2人いるとします。

1,000万円の死亡保険金が支払われた場合は、500万円×2人=1,000万円分が非課税になるため、相続税はかかりません。

相続税の基礎控除(「3000万円+600万円×法定相続人の数」)もあるため、不要に思う方もいるかもしれませんが、相続税は相続が発生してから10ヶ月以内に現金で納付する必要があります。

実家などの不動産のようなすぐに換金しにくい財産ばかりを相続した場合は、遺族が納税資金の確保に困る可能性があります。

あらかじめ一時払終身保険に加入しておけば、保険金を相続税の原資として活用できます。

なお、一時払終身保険の保険金は、受取人固有の財産としてみなされるため、基本的に遺産分割の対象となりません。

あらかじめ指定した人に指定した金額を残せるため、自身の希望通りに相続をすすめられるメリットもあります。

デメリット1. 最初にまとまった資金が必要になる

一時払終身保険は、保険料全額を一括で払い込むため、加入する際はまとまった資金が必要です。

「100万円」や「200万円」のように加入できる一時払保険料の最低額が決められており、少額では加入できない場合もあります。

デメリット2. 途中解約をすると元本割れすることがある

一時払終身保険は加入してから短期間で解約すると、解約返戻金が払い込んだ保険料を下回る「元本割れ」となるケースも少なくありません。

意図しないタイミングで解約せずに済むよう、将来の資金計画を確認し、当面使う予定のないお金を保険料に回すようにしましょう。

また、解約返戻金の金額は、契約時の年齢や性別、予定利率、契約からの経過年月数などによって異なります。

どのくらいで解約返戻率が100%を超えるのか、加入前に確認しておくことも大切です。

デメリット3. 生命保険料控除を1回しか受けられない

生命保険料控除とは、1年間に支払った保険料に応じて、控除を受けられる制度です。

控除額が多くなればその分所得が減るため、所得税や住民税の負担を減らせる可能性があります。

一時払終身保険の場合、保険料を支払うタイミングが契約時の1回のみであるため、加入した年しか生命保険料控除を受けられません。

一時払終身保険の種類

一時払終身保険は、大きく以下の3種類に分けられます。

一時払終身保険の種類

受け取れる保険金額やリスクの違いを理解しておけば、自分に適した商品を選びやすくなるでしょう。

1. 外貨建て一時払終身保険

外貨建て一時払終身保険は、保険料を米ドルや豪ドルなどの外貨で支払い、保険金も外貨で受け取る保険です。

日本円よりも金利が高い傾向にある外貨で運用するため、円建て一時払終身保険よりも多くの保険金や解約返戻金を受け取れる可能性があります。

ただし、為替リスクがあるため、為替レート次第で受け取る保険金額が増えることもあれば減ることもあります。

2. 円建て一時払終身保険

円建て一時払終身保険は、日本円で保険料を払込み、保険金も日本円で受け取る保険です。

外貨建て一時払終身保険と比べると予定利率は低い傾向にありますが、為替リスクはないため安定した運用に期待ができます。

ただし、インフレ(物価が上昇すること)が進んだ場合も、受け取れる保険金額は変わりません。

そのため保険金が実質的に目減りする可能性があるため、注意しましょう。

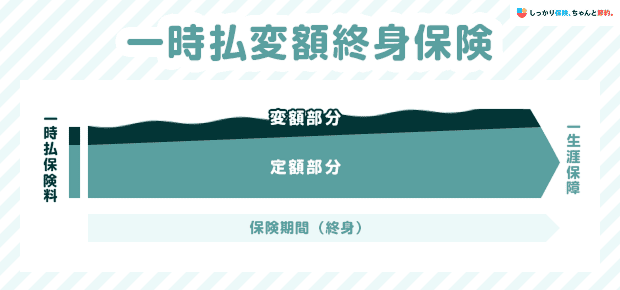

3. 一時払変額終身保険

一時払変額終身保険は、運用次第で死亡保険金や解約返戻金額が変動する保険です。

運用が好調であれば、死亡保険金や解約返戻金額が大きく増えることもあるため、インフレに強いというメリットがあります。

ただし、死亡保険金には最低保証が設けられているものの、解約返戻金は運用状況によって元本割れするリスクもある点には注意が必要です。

一時払終身保険についてのよくある質問 Q&A

一時払終身保険についてのよくある質問

Q. 一時払終身保険はどのような人におすすめですか?

A. 一時払終身保険は、資金に余裕があり、相続税対策をしたい人に向いています。

相続税の負担を抑えながら、死後の整理費用や遺族の生活資金としてまとまったお金を遺せるほか、相続税の納税資金として活用することも可能です。

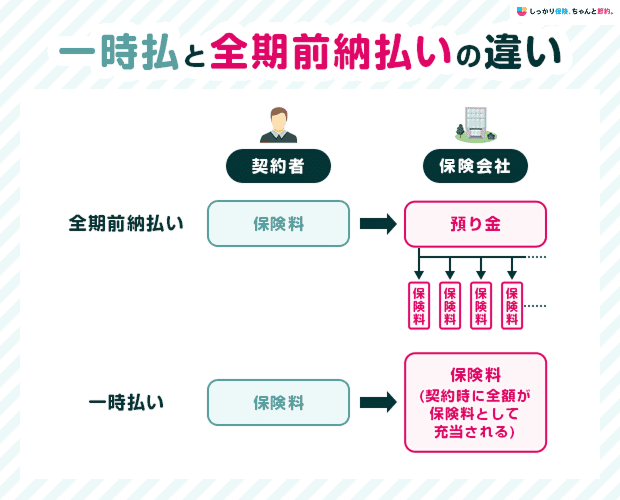

Q. 一時払いと全期前納払いの違いは何ですか?

A. 一時払と全期前納払は、保険料を契約開始時に一括で払い込む点は同じです。

しかし、全期前納払いは、いったん保険料の全額を保険会社に預け、毎月・毎年といった支払い期日に合わせて、保険会社が預かった保険料を充当する仕組みになっています。

解約時には充当されていない保険料の返還を受けることが可能である反面、一時払よりも保険料の総額は高くなる傾向があります。

Q. 一時払終身保険の保険金にはどのような税金がかかりますか?

A. 一時払い終身保険に関わらず、すべての死亡保険金は契約者(保険料負担者)と被保険者、受取人の関係性によって、税金の種類は異なります。

契約者 |

被保険者 |

受取人 |

税金の種類 |

|---|---|---|---|

夫 |

夫 |

妻 |

相続税 |

夫 |

妻 |

夫 |

所得税 |

夫 |

妻 |

子 |

贈与税 |

※ 「先進医療総額÷年間実施件数」で1件当たりの技術料を計算

税金の種類によって、税率や控除額が異なるため、一時払終身保険に加入する際は税金面も考慮して被保険者や受取人などを決めましょう。