.png)

蓄膿症(慢性副鼻腔炎)は、日本人にとって決して珍しくない疾患です。

しかし、生命保険や医療保険の加入を検討する際に、「持病があると入れないのでは」と不安に感じる方も少なくありません。

結論からいうと、蓄膿症でも生命保険や医療保険に加入できるケースは多くあります。

ただし、症状の程度や治療状況、過去の手術歴などによって、通常の医療保険に加入できる場合もあれば、一定の条件が付いた形で保障を備えるケースもあります。

本記事では、蓄膿症が保険の審査にどのように影響するのかを整理し、症状や状況別の判断ポイントや通常の保険が難しい場合に検討できる選択肢について解説します。

蓄膿症とは?

蓄膿症は、医学的には「慢性副鼻腔炎」と呼ばれる疾患です。

鼻の周囲には「副鼻腔」と呼ばれる空洞があり、ここに細菌やウイルスの感染、アレルギーなどが原因で炎症が起こり、膿がたまった状態が長く続くことで発症します。

おもな症状には、粘り気のある鼻水や鼻づまり、鼻水が喉に流れる後鼻漏、頭重感、嗅覚障害などが挙げられます。

風邪などをきっかけに一時的に発症するものは「急性副鼻腔炎」と呼ばれますが、症状が長期間続く場合には「慢性副鼻腔炎(蓄膿症)」と診断されます。

慢性化すると、症状の改善と悪化を繰り返し、長期間にわたる通院や治療が必要になることもあります。

蓄膿症の一種、好酸球性副鼻腔炎とは?

近年では、白血球の一種である好酸球が関与する「好酸球性副鼻腔炎」が注目されています。

これは厚生労働省が指定する指定難病に該当し、通常の蓄膿症に比べて炎症が強く、再発を繰り返しやすい点が特徴です。

このように、蓄膿症と一口に言っても、原因や重症度、治療経過には個人差があり、保険の審査においてもその点が考慮されます。

参照:指定難病の概要、診断基準等、臨床調査個人票(告示番号1~348)※令和7年4月1日より適用|厚生労働省

蓄膿症だと保険に入れない?

蓄膿症がある場合でも、生命保険や医療保険に加入できる可能性はあります。

ただし、加入の可否や条件は、症状の程度や治療状況、保険会社の引受基準によって異なります。

ここでは、保険審査の考え方と判断ポイントを整理します。

生命保険や医療保険加入の審査・告知義務の基本

生命保険や医療保険に加入する際には、現在の健康状態や過去の病歴について正確に申告する「告知義務」があります。

これは、保険会社が将来の給付リスクを合理的に判断し、保険制度の公平性を保つために必要なものです。

告知内容や対象期間は、保険会社や商品によって異なりますが、一般的には次のような事項が確認されます。

このほかにも、年齢や身長・体重、職業も告知する必要があります。

告知を事実と異なる内容で行った場合、将来給付金が支払われなかったり、契約が解除されたりする可能性があります。

軽症であっても、質問された内容には正確に回答することが重要です。

蓄膿症が完治または治療が終了している場合

すでに医師から完治と判断され、治療が終了している場合には、通常の生命保険や医療保険に加入できる可能性が高くなります。

多くの保険会社では、完治後一定期間(目安として数年)経過していれば、健康状態が安定していると判断される傾向があります。

ただし、過去に手術を受けている場合は、完治していても告知の対象となります。

治療内容や時期、その後の経過を具体的に伝えることで、保険会社が適切にリスクを判断しやすくなります。

蓄膿症で通院・治療中の場合

現在も通院や投薬治療を続けている場合、通常の保険への加入が難しくなることもありますが、条件付きで加入できるケースは少なくありません。

代表的な条件が「部位不担保(特定部位不担保)」です。

これは、鼻や副鼻腔など特定の部位に関する病気について、一定期間、入院や手術の給付金を対象外とするものです。

たとえば、部位不担保期間中に蓄膿症が悪化して手術を受けた場合、その治療については給付の対象外とされます。

一方、蓄膿症とは無関係な病気やけがによる入院・手術は、通常どおり保障されます。

不担保の期間や対象範囲は保険会社ごとに異なるため、契約前に条件を十分に確認することが大切です。

蓄膿症で複数回の入院や手術歴がある場合

蓄膿症が重症化し、複数回の手術歴がある場合や、直近で手術の予定がある場合には、保険会社は将来的な再発のリスクを慎重に判断します。

その結果、通常の生命保険や医療保険では、条件付きでの加入となったり、引き受けが難しくなることもあります。

特に、再発を繰り返しやすい好酸球性副鼻腔炎では、標準的な審査基準を満たしにくく、一般的な保険への加入が難しいと判断されるケースがみられます。

もっとも、このような場合でも、すべての選択肢がなくなるわけではありません。

通常の保険が難しい場合には、引受基準緩和型保険など、持病がある人を想定して設定された商品を検討することが可能です。

蓄膿症でも入りやすい保険と選び方のポイント

蓄膿症などの持病がある場合、通常の生命保険や医療保険とは異なるタイプの保険を検討することになります。

こうした保険には、告知項目を限定して加入しやすくしたものや、健康状態の告知を不要とするものなど、いくつかの種類があります。

ただし、加入しやすさにはそれぞれ理由があり、保障内容や保険料、条件の付き方にも違いがあります。

ここでは、蓄膿症がある場合に検討されることの多い保険の種類と、その特徴、選ぶ際に確認しておきたいポイントを整理していきます。

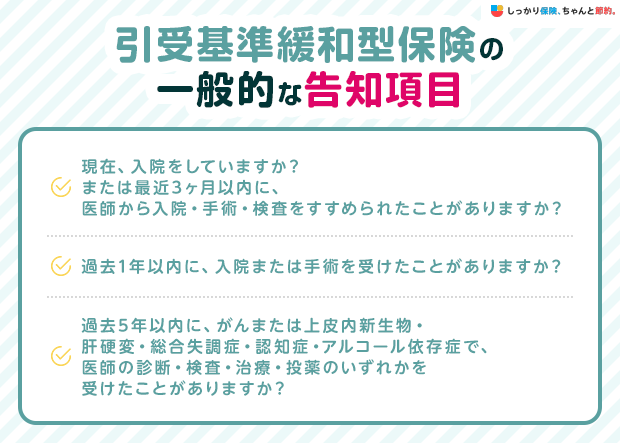

引受基準緩和型保険の保障内容と特徴

引受基準緩和型保険は、告知項目を限定することで、持病がある人でも加入を検討しやすいよう設計された保険です。

告知内容は保険会社や商品によって異なりますが、一般的には次のような項目が設定されています。

蓄膿症で治療中の場合でも、通常の保険では加入が難しいケースにおいて、選択肢の1つとして検討されることの多い保険です。

商品によっては、「部位不担保(特定部位不担保)」を付けずに加入できる場合もあります。

ただし、保険料が割高に設定されていたり、加入から一定期間は保障内容が制限されるなどの条件が設けられていることもあります。

そのため、加入のしやすさだけで判断するのではなく、保障内容と保険料のバランスを確認したうえで選ぶことが大切です。

無選択型保険の保障内容と特徴

無選択型保険は、健康状態に関する告知や医師の診査を必要とせずに加入できる保険商品です。

そのため、持病がある場合や治療歴が長い場合でも加入しやすい点が特長です。

一方で、保険料は通常の保険と比べて高めに設定されていることが多く、持病に関連する入院や手術については、保障の対象外とされるなど、保障内容が限定される場合があります。

こうした特徴を踏まえると、無選択型保険は、通常の保険や引受基準緩和型保険への加入が難しい場合に、保障を確保するための選択肢の1つとして検討するとよいでしょう。

蓄膿症があっても入りやすい保険の保障内容と特約の選び方

蓄膿症を抱えたまま保険を選ぶ際は、加入のしやすさだけでなく、実際にどのような保障が受けられるのかを確認することが重要です。

次のポイントを意識しながら、保障内容を比較してみましょう。

手術給付金

蓄膿症の手術は、日帰りや短期入院で行われるケースもあります。

日帰り手術が給付対象となるかどうかは、保険商品によって異なるため、事前に確認が必要です。

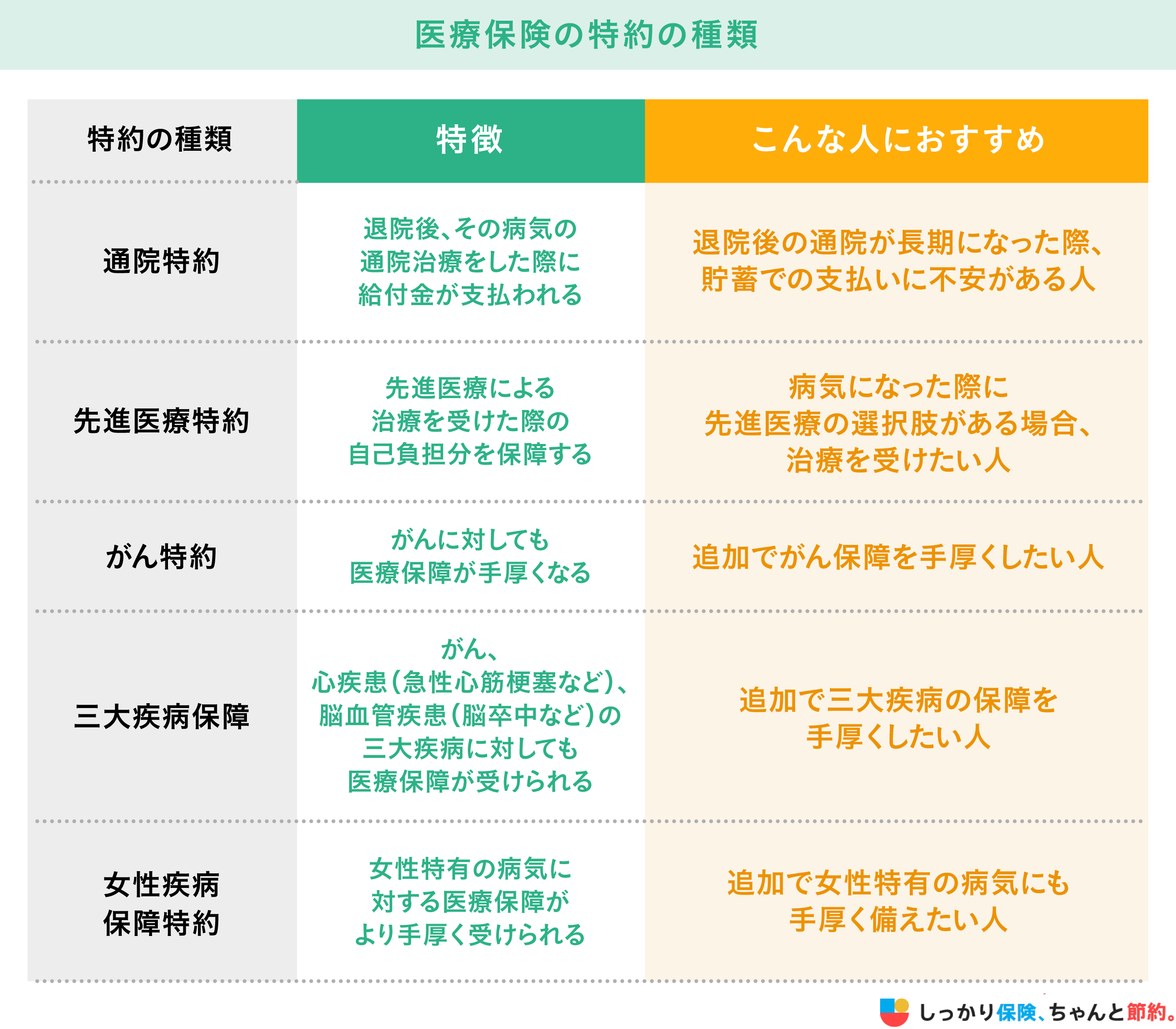

先進医療特約

蓄膿症そのものに使われることは多くありませんが、将来ほかの病気に備える意味では検討価値のある特約です。

持病がある場合でも付加できる商品もあるため、あわせて確認しておくとよいでしょう。

診断一時金

特定の病気と判断された場合に、入院の有無にかかわらず、あらかじめ定められた金額を受け取れる特約です。

通院中心の治療であっても給付対象となることがあり、長期の通院が続いた際の治療費や生活費の補填として活用できる場合があります。

ただし、対象となる診断名や支払条件は商品ごとに異なるため、契約前に給付条件を確認しておくことが大切です。

まとめ

蓄膿症(慢性副鼻腔炎)があるからといって、生命保険や医療保険への加入を諦める必要はありません。

完治している場合は通常の保険に加入できるケースも多く、治療中であっても、条件付き加入や引受基準緩和型保険など、状況に応じた選択肢があります。

大切なのは、現在の症状や治療状況を正確に告知したうえで、複数の保険会社の条件を比較検討することです。

保険会社によって審査基準は異なるため、一社では難しい場合でも、別の会社では条件付きで加入できることもあります。

判断に迷う場合は、専門家に相談しながら、自分の状況にあった保障の形を整理することから始めてみましょう。