生命保険は加入後も定期的な見直しが必要です。特に、就職や結婚、出産などの人生の転機は、備えるべき保障も大きく変化します。

この記事では、年齢やライフステージ、家族の生命保険の見直し方と注意点について、分かりやすく解説します。

【年代別】保険の見直しポイント

生命保険の見直しとは

保険の見直しとは、現在加入している保険をご自身の現在のライフステージや生活スタイルに合うように保障内容などを見直すことです。

見直しの方法としては、今の保険を解約して新しく保険に加入する、今の保険に新たな特約を追加するなどがあります。

生命保険の見直しが必要な理由

保険商品は日々変化しているので、昔に入った保障が時代に合わないということが考えられます。

その時に加入している生命保険や医療保険が、もしもの時に適切な保障を受けられなければ意味がありません。

例えば、独身の時に加入した保険を結婚後も継続していた場合、万が一のことがあった場合のご家族の生活費などの保障が不足している場合があります。

また、子どもが独立した際も、ご自身にとって必要な保障額が変わる場合があります。

よって、ライフステージが変わったタイミングで定期的に保障内容の見直しをすることをおすすめします。

【年代別】生命保険の見直しポイント

この章では各年代別での保険を見直す際に、押さえておきたいポイントを解説します。

年代別での保険の見直しポイント

30代の保険の見直し

30代は結婚や出産などのライフイベントが多い世代です。

自分自身だけではなく、家族のために生命保険を検討するにも適したタイミングといえます。

また、年齢が若いうちに生命保険に加入しておくと、毎月の保険料が安くなるといったメリットもあります。

以下のコンテンツで詳しく説明していますので、ぜひ参考にしてください。

40代の保険の見直し

40代は家庭環境の変化や健康リスクが高まる世代です。

既に生命保険に加入しているという方でも、今までと同じ契約内容では保険料を無駄に支払っていたり、本当に必要な保障を準備できていなかったりという問題が発生する可能性があります。

今は病気やケガをしていなくとも、「自分自身の健康リスクへの備え」「家族ができたことによる万が一のときの備え」といった視点で、以下の記事を参考に、40代に必要な保障を見直してみましょう。

50代の保険の見直し

50代の保険見直し

50代は、子どもが独立をしたり役職定年を迎えたりと、若い頃に次いでライフイベントが多い年代です。

さらに、若い頃と比較しても病気やケガに対するリスクも高くなってくるため、今の年齢や環境に合わせた保障への見直しを検討しましょう。

結婚や子どもの有無によって、備えるべき保障は大きく変わってきますので、下記のコンテンツを参考にしつつ必要であればファイナンシャルプランナーへの無料相談なども活用しましょう。

60代の保険の見直し

60代は多くの方が定年退職を迎え、老後生活がはじまる年代です。

一方で、身体機能の低下により、健康状態に不安を抱える方も少なくありません。

主な収入源は年金となり、これまでに貯蓄してきた老後資金と併せて生活していくことになります。

貴重な貯蓄を減らさないためにも、現在加入している保険の種類と保障内容を確認して、必要であれば見直しを検討してください。

60代でおさえておくべきリスクや保険を以下の記事で詳しく解説していますので、ぜひ合わせてご参考ください。

生命保険見直しのベストタイミングはいつ?

保険の契約内容を見直すのにおすすめのタイミングは、以下のとおりです。

冒頭のとおり、生活環境や家族構成に変化がある大きなライフイベントの時期は、必要な保障も変化するため、保険を見直すベストタイミングです。

就職した時

就職後に、初めてご自身で保険加入を検討される方も多いと思います。

新社会人の方は、万が一の際や病気になってしまった時に備え、最低限の医療保障が準備できていると良いでしょう。

生命保険文化センターの調査によると、世帯主が29歳以下で医療保険や医療特約に加入している人の割合は、100%です。

30〜34歳の方の場合でも、96.9%が医療保険や医療特約に加入しています。

参照:2024(令和6)年度 生命保険に関する全国実態調査|生命保険文化センター

病気やケガによる急な入院時にまとまった費用を捻出できない方は、入院日額5,000円などの「医療保険」に加入しておくと安心です。

20代など若いうちに終身型に加入すれば、お手頃な保険料で一生涯の保障を確保することができます。

ご両親にお金を遺したい場合は

仕送りなどでご両親の生活費を負担している場合には、「ご自身が万が一の場合に不足する金額 × 必要年数」を算出して、その分を死亡保障として備えられるようにしましょう。

その場合、保険料が割安な「定期保険」から、ご自身に合った商品を選ぶのがおすすめです。

10年ごとの更新にしておけば、その都度、保障を見直すこともできます。

貯蓄が苦手な方は

将来の老後資金のことを考え、保険料が家計にとって負担にならない範囲で、貯蓄型保険への加入を検討してもよいでしょう。

「個人年金保険」「終身保険」「外貨建て保険」「変額保険」など様々な種類がありますが、運用環境によって自身に適した商品は変わるため、FP相談などを活用して、自身に合った商品の提案を受けることをおすすめします。

払込保険料が負担になりすぎるのはよくないですが、お金を貯めるのが苦手な人にとっては、保険料が自動的に引き落とされることにより、貯蓄の習慣づけにもなるはずです。

結婚した時

結婚時に保険を見直すのであれば、ご自身が万が一のことがあった場合の配偶者の生活を考えましょう。

この際の夫婦の死亡保障、医療保障は、妻の働き方によって目安が異なります、以下の表を参考に備えられると安心です。

| 妻の職業 | 死亡保障額の目安 | |

|---|---|---|

| 夫 | 会社員 | 500万円~1,000万円 |

| パート・専業主婦 | 1,500万円程度 | |

| 妻 | 職業に関係なく、子供なしの場合 | 300万円~1,000万円 |

| 職業 | 入院日額の目安 | |

|---|---|---|

| 夫 | 会社員 | 5,000円程度 |

| 自営業 | 10,000円程度 | |

| 妻 | 職業に関係なく | 5,000円程度 |

また、結婚したらなるべく早く確保したいのが、妻の医療保障です。

妊婦の方は新規に医療保険への加入が難しく、加入できたとしても子宮・卵巣部位の保障がされない「部位不担保契約」になってしまう場合があるためです。

死亡保障の確保は2パターンあります。

ひとつは全額を「定期保険」で準備する方法で、子供が独立するまでなど、ある期間だけ手厚く備えたい場合におすすめです。

もうひとつが「終身保険」をベースに、足りない死亡保険金額を「定期保険」で上乗せする方法です。

前者と比較して保険料は割高になりますが、「終身保険」があるので一生涯の保障を得られます。

また、万が一の際に遺された家族に毎月お給料のように一定額が支給される「収入保障保険」も選択肢のひとつです。

保険期間の経過とともに受け取れる金額が少しずつ減少する仕組みで、定期保険と比較して保険料が割安なのが特徴です。

出産した時

子供が生まれた際に、まず考えたいのが死亡保障の増額です。

夫に万が一のことがあった場合には、遺された妻と子を受取人として遺族年金が支給されますが、遺族年金だけで生活費や教育費をすべてまかなうのは現実的ではありません。

生命保険文化センターの調査によると世帯主の普通死亡保険金額は、40歳未満の夫婦のみ世帯の場合平均962万円であるのに対し、末子が保育園児や幼稚園児である世帯の場合は、平均1,784万円です。

参照:2024(令和6)年度 生命保険に関する全国実態調査|生命保険文化センター

夫婦のみの世帯よりも、子どもがいる世帯の方が、加入している普通死亡保険金額が高い傾向にあります。

増額するべき死亡保障額の目安は、以下の項目よって変わってくるため、家族に適切な必要保障額を知りたい場合は、FP相談なども検討しましょう。

- 会社員か自営業か

- 賃貸住まいか持ち家か

- 共働きか

一般的に、子供が成長するにつれて必要保障額は減っていきます。

よって、保険期間の経過とともに受け取れる金額が減っていく「収入保障保険」は相性がよく、保険料も定期保険と比較して割安に抑えることが可能です。

一生涯の死亡保障も確保したい方は「終身保険」をベースに「収入保障保険」を上乗せする方法もありますが、保険料は割高となる点に注意して下さい。

シングルマザーの場合は

シングルマザーになった場合は、より子供への責任が増すため、結婚当時、もしくはそれ以前に加入していた保険の内容を見直す必要があります。

主に見直すべきなのは、万が一の際の死亡保障と子供の教育資金についてです。

まず、基本的に死亡保険には必ず加入して、保障の上乗せに保険料負担が軽い「収入保障保険」を合わせて検討することをおすすめします。

また、病気やケガに対する医療保障についても厚くしておくと安心です。

教育資金については、お金がかかりづらい時期から養育費の半分を貯蓄することを目的に、払込期間を5年~10年で設定し、終身保険に加入するなどして、子供の大学進学時の教育費に備えるなども選択肢のひとつです。

住宅購入時

住宅購入時も、保険を見直すのにいい機会です。

基本的に、多くの民間金融機関において、住宅ローンを組む際に団信(団体信用生命保険)に加入するのが一般的です。

団信に加入していることで、万が一の際に住宅ローンの残債が相殺されるため、その分の死亡保障を減額できます。

しかし、フラット35や一部金融機関では、団信が任意加入の場合があり、その場合は死亡保障を増額する必要があります。

ご自身に合った死亡保障額の目安は、夫婦の働き方や年齢、子供の有無によって変わるため、必要であればFP相談を活用しましょう。

また、団信は基本的に死亡や高度障害時に住宅ローンの残債が相殺されるので、働けない状態になったとしても住宅ローンの支払いは続きます。

よって、働けなくなった際のリスクにも別途備える必要があります。この際、所定の就業不能状態になった際に給付金が支払われる「就業不能保険」がひとつの解決手段となります。

住宅ローンの返済期間、あるいは子供が独立するまでの間、就業不能保険に加入することで、保険料負担を軽減しつつ上記のリスクに備えることができます。

自営業の場合は

働けなくなった際のリスクは、会社員と自営業者で大きく異なります。

例えば、「傷病手当金」などの給付が受けられない自営業の方は、働けなくなった時の給料の補償がありません。

また、遺族厚生年金がないことによって、自営業の方は会社員よりも遺族年金が少なるので、「収入保障保険」や「就業不能保険」の検討をしましょう。

合わせて、医療保障についても入院日額の増額の検討、治療費が高額になりがちな三大疾病に対する払込免除特約などを付帯できるとより安心です。

夫婦でローンを組む場合は

夫婦で住宅ローンを組むのも選択肢のひとつです。

この場合、2人で住宅ローンを組むことでそれぞれの負担が軽減され、1人で組むより多くの融資を受けやすくなる点がメリットです。

一方で、どちらかの配偶者が死亡した場合に団信でローンの残債が相殺されても、もう片方のローンは残ったままといったデメリットもあります。

遺された方は自身のローンを返済しつつ、育児や家事も行っていく必要があり、金銭的にも精神的にも負担が増してしまうため、死亡保障は予め手厚くしておくことが肝心です。

配偶者の死亡時に備えて、もう一方の残債が相殺されるような設定で「定期保険」や「収入保障保険」をローン返済期間分だけ加入するなどしておくと安心です。

子供が独立した時

子供が成人して独立した後は、それまで子供のために備えていた保障を減らすことができます。

減らした保険料分で、医療保障や介護保障を必要に応じて検討してもよいでしょう。

注意点として、新たに保険に入り直すには健康状態の告知が必要となるので、審査に通らなかったり通ったとしても保険料が上がったりする場合があります。

保険会社ごとに審査基準は異なり、ある会社では加入できなくても、また別の会社であれば加入できる場合もあるので、保険の引受基準について熟知したファイナンシャルプランナーに相談することをおすすめします。

生命保険の見直しをする際の注意点

生命保険は原則として年齢を重ねると保険料は高くなる傾向にあります。

見直しの判断も、ご自身の現在の契約内容を理解した上で、慎重に判断しましょう。

生命保険を見直す際の4つの注意点

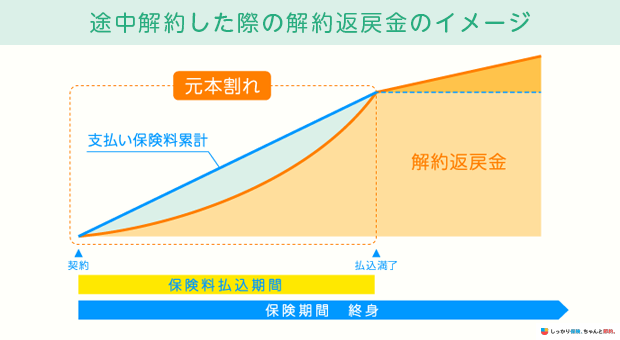

1. 現在の保険を解約する際に、元本割れを起こすリスクがある

解約を伴う場合は、元本割れの可能性を考慮しておきましょう。

保険解約時に戻ってくる解約返戻金は、保険会社が保険金を支払うために積み立てているお金(責任準備金)のうち、解約控除が差し引かれた金額です。

そのため、保険の契約期間によっては支払った保険料の総額よりも解約返戻金が少なくなってしまう、いわゆる元本割れが起こりやすくなります。

2. 利率の良い貯蓄型保険は、無理に解約しない方がよい場合も

ひと昔前に契約したり、親からもらった終身保険や養老保険といった貯蓄型保険の中には、現在に比べて契約時の予定利率が非常によい場合があります。

これらの保険は「お宝保険」と呼ばれ、無理に解約せずできるだけ継続するのがおすすめです。

必要ないからといってよく検討せずに解約してしまうと、利率の面でこのような保険には二度と加入できない可能性があるため、注意が必要です。

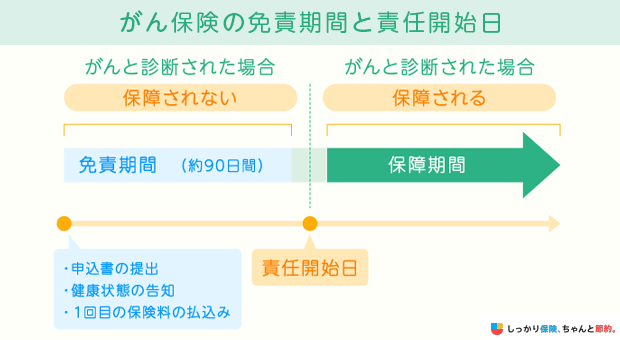

3. 保険商品によって、保険金が支払われない免責期間がある

免責期間とは、保険金が支払われない期間のことで、「待機期間」や「待ち期間」とも呼ばれます。

特に、がん保険では多く設定されており、「申込書の提出、健康状態の告知、1回目の保険料払込み」のいずれか最後に行われた日から数えて約90日間、などと定められていることがあります。

保険に加入しているのにも関わらず、保障が受けられないという事態を避けるためにも、免責期間は確認しておきましょう。

4. 健康状態によっては、新たに加入できない場合もある

新しい保険にすぐ加入するからといって、現在加入している保険を解約してしまうと無保険状態の期間が生じる可能性があります。

自分に合った保険を見つけたとしても、健康状態や年齢などによっては、加入審査に通らない可能性があります。

審査に通らなければ、他の保険に加入するまでの期間は無保険状態となり、医療費は自己負担になってしまいます。

よって、基本的に次の保険に加入してから保険の解約を行うようにしましょう。

生命保険の見直しをするメリット

保険の見直しを行うことで得られるメリットとして、以下の2つが挙げられます。

保険の見直しをするメリット

- 余分な保険料負担が軽減する可能性がある

- 万が一の際に本当に必要な保障を受けられる

保険料がかさむと、まとまった出費となり家計にも大きな負担がかかってしまいます。

そこで、保険と上手に付き合っていくためには、「必要な保障に対して、必要な金額だけ支払っているか?」という意識が大切です。

保険に加入する際、よく理解しないまま内容を決めてしまうと、実際には必要のない保障内容に対して保険料を支払ってしまっていたという可能性もあります。

一方で、保険の加入当時は必要なかった保障が、現在は必要になっているというケースもあるでしょう。

保険の見直しを行い、今の自分に必要な保障・必要ない保障を精査することで支払う保険料負担が軽減されれば、貯蓄や積立に回せるお金が増やすことができるでしょう。

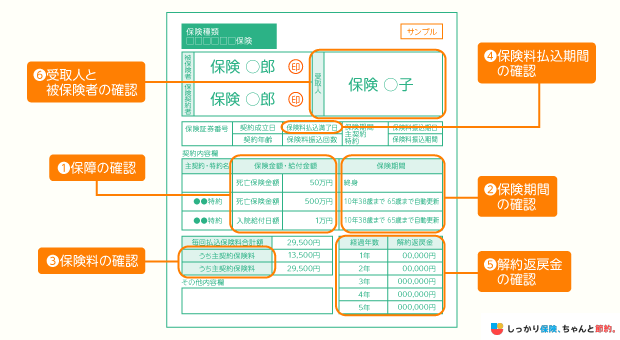

生命保険の見直しをする際の5つの確認項目

生命保険の見直しで確認したい以下の5つの項目について、分かりやすく解説します。

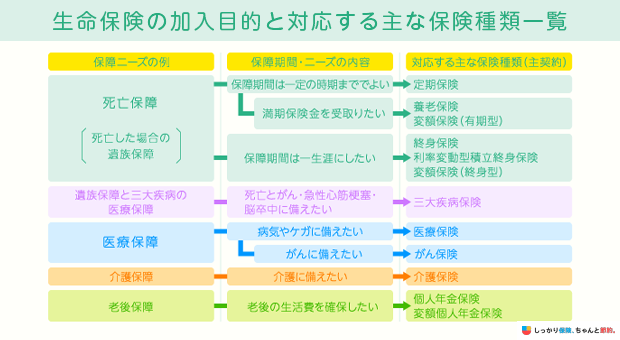

1. 保障内容

ご自身の求める保障のニーズやライフプランが、加入している保険の種類にマッチしているかを確認しましょう。

保障のニーズに対する主な保険種類は、上記の図を参考にして下さい。

生命保険に加入していても、その保障内容をすべて把握できている方は少ないです。

受けたい保障と加入している保険にズレがあると、必要なタイミングで思うような保障が受けられない可能性があるので、慎重に見直しましょう。

2. 保障金額

生命保険の主な加入目的には以下の3つが挙げられます。

生命保険の主な加入目的

- 万が一の際に、遺された家族の生活費保障

- 子どもの教育資金、老後資金などの積み立て

- 病気やケガによる経済的リスクへの備え

生命保険の加入目的を明確にし、ライフステージに応じて必要な保障金額はいくらになるのかを確認しましょう。

また、公的保障でカバー出来る部分と保険でしか補えない部分を明確にし、「必要以上の保険料を支払ってしまっていないか」も見直すと良いでしょう。

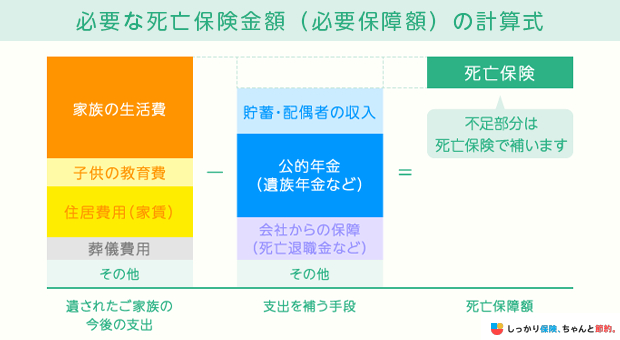

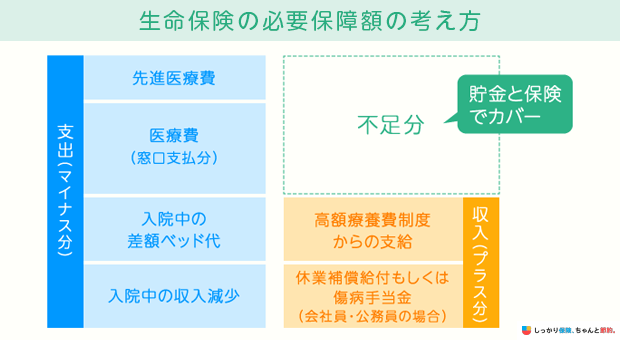

必要保障額に対する基本的な考え方は以下の通りです。

| 死亡保障額の場合 | 病気・ケガに対するリスク保障額の場合 |

|---|---|

|

|

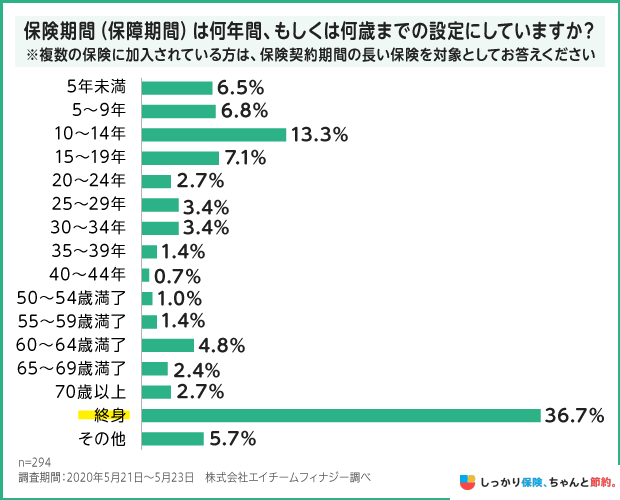

3. 保障期間

多くの生命保険は、その保障が適用される期間に応じて「終身型」と「定期型」に分けることができ、それぞれの特徴は以下の通りです。

| メリット | デメリット | |

|---|---|---|

| 終身型 | 一生涯の保障を受けられる | 毎月の保険料は定期型に比べると高め |

| 定期型 | 毎月の保険料は割安 | あらかじめ決まっている保障期間が過ぎると更新が必要 |

ご自身の生活環境や家族構成、年齢などで、同じ種類の保険でもどちらのタイプに加入するべきかは異なりますので、詳しくは保険会社、FP相談などを活用しましょう。

4. 保険料払込方法

保険料の払込方法を見直すことで、月々の保険料負担を軽減できる可能性があります。

月々で払っている保険料を「年払い」や「半年払い」に変更することで、1回の負担は大きくなりますが、総支払保険料を安くすることができます。

また、まとまった資金がある場合は保険料を前納(前払い)することで、さらに総支払保険料を軽減できる可能性がありますので、保険会社に問い合わせてみましょう。

そして、現在、保険料の支払いを口座振替にしている方は、クレジットカード払いに切り替えることで効率的にポイントを貯めることも可能です。

保険会社によって対応状況が異なるため、詳しくは、ご自身が契約している保険会社や代理店の担当者に問い合わせてみてください。

5. 保険金の受取人

保険には、以下の3者が存在することになります。

保険に関わる「被保険者」「契約者」「保険金受取人」とは

- 被保険者:保険の対象者。被保険者の身に起きた事象に対し、保険金の支払いが行われる。

- 契約者:保険会社と契約を結ぶ者。

- 保険金受取人:保険金を保険会社から受取る者。

保険金は課税対象となり、保険金受取人を誰にするかによって、課税の額や種類が以下のように異なります。

そのため、特に「保険金受取人を誰にするか」は重要です。

また、契約時と現在では、家族構成や状況が変わっている場合もあります。

保険の見直しを行う際は、「誰のどんなリスクに備えたいのか」に応じて保険金受取人も見直しておくと安心です。

生命保険の見直しシミュレーション

実際に、具体的なイメージがわくように、生命保険見直しの手順をシミュレーション例になぞって紹介します。

保険の見直しシミュレーションの例

- 契約者:夫(35歳)

- 家族構成:妻(共働き)、子供2人(4歳・2歳)

夫が現在加入している保険の保障内容は、以下の通りです。

| 保障内容 | 保障額 | 月払い保険料 |

|---|---|---|

| 死亡保障(定期保険) | 3,000万円 | 16,456円(10年更新) |

| 死亡時の収入保障 | 20万円/月 | |

| 入院給付金 | 1万円/日 | |

| 手術給付金 | 10万円~40万円 |

子供が小さいうちは高額な死亡保障が必要ですので、一見すると十分な保障に加入しているように見えますが、毎月の保険料負担が高額なため、10年後に同額更新すると保険料負担がさらに上昇することもあり、保険の見直しを考えています。

見直しにあたり、ご家庭が必要としている保障は以下の通りです。

万が一の際に必要となる保障

- 万が一、夫が死亡した際、子供が独立するまでの家族の生活費用

- 万が一、夫が死亡した際の葬儀費用・身辺整理代

- 夫が入院や手術をする場合の医療費

また、夫に万が一のことがあった場合の遺族年金や、病気・ケガの際に活用できる健康保険制度を考慮すると、さらに以下のことが分かりました。

遺族年金や健康保険制度を鑑みた上で、あると安心な保障

-

夫の死亡時に子供が独立するまで必要な生活費・教育費は毎月15万円

⇒遺族年金額と妻の収入を考慮 -

手厚い医療保障は不要

⇒夫の会社の健康保険に「付加給付」があり、ひと月の医療費の自己負担額が25,000円で済む

このような点に留意した上で保険を見直すと、適切な保障内容は以下のようになります。

| 必要な保障 | 加入する保険 | 保障額 | 月払い保険料 | 保険料合計 |

|---|---|---|---|---|

| 遺族の生活費 | 収入保障保険 | 15万円/月 | 2,800円 (55歳満了) |

11,556円 |

| 葬儀・身辺整理代 | 終身保険 | 300万円 | 6,954円 (65歳払済) |

|

| 入院費用・手術代 | 医療保険 |

|

1,812円 (終身払い) |

夫に万が一のことがあった場合の生活費・教育費は、保険期間満了まで保険金を毎月受け取れる収入保障保険でカバーします。

保険期間は、下の子供が独立する(22歳)20年後まで保障することにするため、夫が35歳から20年後の55歳で保険期間が満了するように設定します。

夫の葬儀費用・身辺整理代は一生涯の死亡保障がある終身保険でカバーし、医療保険も最低限の保障にして老後も継続できるように終身払いとしました。

今回の保険の見直しで毎月の保険料が4,900円安くなり、年間で58,880円が節約できたことになります。

見直し後の保険には更新型のものがないため、将来同額更新した場合に保険料が上がる心配もありません。

生命保険の見直しをする際の主な相談先

保険の見直しを決断したとしても、世の中にはたくさんの保険商品があるため、ご自身だけで最適な商品を選定するのは至難の業です。

かつては、保険会社の営業社員から加入提案を受けるのが一般的でしたが、最近では複数の保険会社の選択肢の中から商品の提案をしてくれる保険ショップ、訪問型の保険代理店が増えてきています。

それぞれ、保険を見直す際の主な相談先とメリット・デメリットは、以下の表のとおりです。

| 相談先 | 特徴 | 向いている人 |

|---|---|---|

| 保険会社の営業社員 |

|

|

| 銀行窓口 |

|

|

| 通信販売・ネット完結商品 |

|

|

| 来店型の保険ショップ |

|

|

| 訪問型の保険代理店(訪問相談・FP相談) |

|

|

対面では、ZOOMなどのツールを利用してオンラインで保険相談ができる保険代理店、また訪問型代理店は顧客の都合がよい時間帯、場所まで説明に来てくれるため、移動の手間や時間を省けます。

また、近年は各保険会社がオンラインでの申し込みに力を入れており、ネット完結で加入できる保険も増えてきています。

ネットで申し込むことができる保険について知りたい方は、「インターネットで申込ができる生命保険一覧」を参考てみてにしください。

生命保険の見直しに関するよくある質問 Q&A

保険の見直しに関するよくある質問

Q. 保険の見直しは何年ごとがおすすめですか?

A. 保険の見直しは定期的に行うべきですが、具体的な間隔は個々のライフスタイルや保険契約の内容によります。

一般的にはライフスタイルの変化がある時期や、定期保険に加入している場合は5年や10年ごとに保険の見直しをするとよいでしょう。

ライフスタイルの変化とは、結婚、子供の誕生、子供の成長(大学進学など)、住宅の購入、転職、退職などの大きなライフイベントの発生を指します。

これらのイベントは、保険の必要性や必要な保障額に影響を与えるため、保険の見直しを検討すると良いでしょう。

また、保険会社の保険商品やサービスが変わった場合、法律や税制、医療事情が変わった場合にも保険の見直しを考える良い機会です。

しかし、これらの情報はわかりづらかったり、見逃してしまう場合があるため、1年に1回は担当者やファイナンシャル・プランナー等に相談し、情報収集するのがおすすめです。

保険見直しのベストタイミングの章をご覧ください。

Q. 生命保険に入っているか確認する方法はありますか?

A. 親や家族が亡くなったり認知判断能力が低下し、どこの生命保険に加入しているかわからない場合、まずは保険会社からの郵便物が無いか確認してみましょう。

保険会社は保険証券や年に1度、保険加入者へ保険内容を確認する書類を送ってる場合があるので、そこから保険会社に問い合わせてみましょう。

また、保険料が口座振替で行われている場合は、口座明細から保険会社名を確認してみましょう。

保険を見直す際の主な相談先の章をご覧ください。

Q. 保険の見直しを自分でやるときのチェックポイントはありますか?

A. 自分で保険の見直しをするときは、まず必要な保障を見直してみましょう。

自分自身のライフステージの変化や家庭環境の変化によって必要な保障内容に変化していることがあります。

どんなリスクに備えたいのかを考えたうえで保障内容を検討しましょう。

次に支払い保険料に着目しましょう。必要な保障より大きな保障を持っている場合は解約や減額を検討してみてください。

現在支払っている保険料が生活の負担になっていないかも確認しましょう。

しかし、ライフステージごとに必要な保障や保険商品の仕組みなどはご自身だけで判断するのが難しい場合があります。

ファイナンシャルプランナーの無料相談もありますので、情報収集として活用するのをおすすめします。

また年代別保険の見直しポイントの章もご覧ください。

Q. 保険の見直しは何回すればいいですか?

A. 保険の見直しに適した回数は契約内容やご自身の状況によって異なります。

ライフステージの変化や5〜10年ごとに保障内容や金額について見直しを行うようにしましょう。

生命保険の見直しに関する調査データ

しっかり保険、ちゃんと節約。保険で調査した生命保険に関する調査データは以下の通りです。ぜひ見直しの参考にして下さい。

| 保障内容の把握 | 加入目的 | 死亡保険金の設定 | 入院給付金の設定 | 保険期間 |

|---|---|---|---|---|

|

|

|

|

|

| ||||

| 調査概要 | インターネットによる調査 | ||

| 期間 | 1. 2020年5月21日~5月23日 2. 2020年6月9日~6月16日 |

||

| エリア | 全国 | ||

| サンプル数 | 1. 300名 2. 1,136名 |

||

| 調査機関 | Fastask | ||

まとめ

保険見直しの必要性と、具体的なタイミングから確認したいポイントまで分かりやすく解説しました。最後に振り返りです。

保険は定期的に契約内容を見直し、保障内容と生活背景を合わせることが大切です。以下のライフステージに変化があるタイミングは、家族構成や居住環境の変化に伴い、必要保障額が変わるため、特に保険の見直しに適していると言えます。

| 生命保険見直しのベストタイミング |

|---|

保険を見直す際に特に重要なポイントは以下の通りです。また、合わせて注意点にも目を通しておきましょう。

| 生命保険を見直す際の確認ポイント | 生命保険を見直す際の4つの注意点 |

|---|---|

保険商品はたくさんあるため、ご自身だけで最適な商品を選定するのは難しいです。

最近では複数の保険会社の選択肢の中から商品の提案をしてくれる保険ショップ、訪問型の保険代理店が増えてきており、またZOOMなどのツールを利用して面談することも可能です。

近年では、各保険会社がオンラインでの申し込みに力を入れており、ネット完結で加入できる保険も増えてきています。

自分や家族にとって適切な契約内容が分からない人は、FPの力も借りて、ご自身や家族の状況に合わせたプランを提案してもらいましょう。あるいは、ご自身で加入する商品を決めたいという方は、ネット完結の保険を検討してみてもいいかもしれません。

さらに、生命保険の見直しのポイントについて知りたい方は【コのほけん!】生命保険|見直しのポイントについても参考にしてみてください。

- 前田 祐治

- 関西学院大学教授

例えば、「知り合いに入ってくれと頼まれたから入りました」「保険は必要だと思ったので、とりあえず安いのに入りました」とかいう理由で決めていませんか?生命保険は損害保険と違い長期契約が多いので、一度決めたら長く付き合わなければなりません。じっくり人生設計に合わせてから契約することが重要です。

.png)