社会人になったばかりで保険について疑問や不安を感じている方は多いのではないでしょうか。

この記事では、新社会人が知っておきたい保険加入についての考え方や、備えるべきリスク、おすすめの商品などをわかりやすく解説します。

また、親世代で子供が独立したときに、子供や自分の保険をどのように見直せば良いのか知りたい方も以下の記事も参考にしてください。

新社会人に保険は必要?保険の考え方

保険には、国が運営する「公的保険(社会保障制度)」と民間の生命保険会社が運営する「民間保険」の2種類があります。

公的保険(社会保障制度)はさまざまな経済的リスクに備えることができますが、それだけではカバーしきれないリスクも存在します。

民間保険は、公的保険でカバーしきれないリスクを補完する役割を果たしています。

なので、むやみに加入するのではなく、社会保障制度で足りない部分を民間の保険や貯蓄で補うという考え方が必要です。

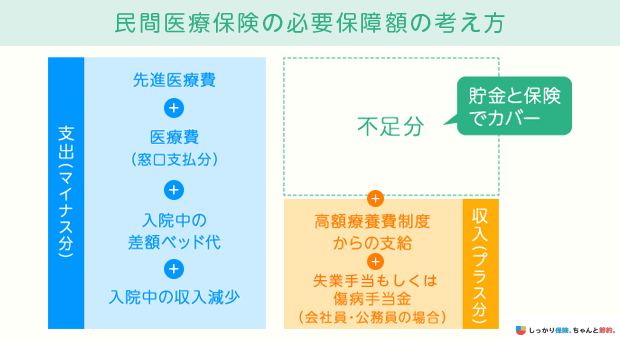

例えば、病気やケガの際には、公的医療保険を活用することで一定の医療費を賄うことができます。

しかし、入院した場合には医療費以外にも食費や個室利用時の差額ベッド代がかかり、これらは公的医療保険の対象外となります。

自己負担分をカバーできるだけの貯蓄や民間の医療保険があればいざという時に経済的な面で安心と言えます。

新社会人が備えるべきリスクとは?保険は必要?

新社会人は、今後起こりうる以下のようなリスクに対して、経済的な面でどのように備えるべきか、考えておくことが大切です。

日本は社会保障制度が充実しているので、もしものことがあってもすぐに自身や家族の生活が苦しくなるといった状況は考えにくいかもしれません。

しかし、全てをカバーできるわけではないので、それぞれのリスクに対してどのくらいの出費が想定されるのかを把握し、自助努力で備えておくことが大切です。

病気やケガのリスクに備える

病気やケガをした場合、働いて得たお金の中から医療費を出さなくてはなりません。

特に入院をした場合は経済的な負担が大きくなりがちです。

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によれば、直近入院時の1日あたりの自己負担費用は平均20,700円です。

さらに働けなくなった場合は収入が減少する可能性もあり、入院した場合には数万円〜数十万円の生活費等の負担が発生することになります。

入院した場合には下記のような社会保障制度を利用できるため、ある程度負担を軽減することが可能です。

入院時に利用できる社会保障制度

- 公的医療保険制度:病気やケガをしたときにかかる医療費の自己負担が原則3割(70歳未満の場合)になる制度

- 高額療養費制度:1ヶ月に医療機関で支払った医療費の合計が所定の上限額を超えた場合に、払い戻しを受けられる制度

- 傷病手当金:病気やケガで4日以上連続で仕事を休んだときに給付金を受け取れる制度

しかし、以下のようにカバーしきれない費用もあります。

公的医療保険制度の対象外になる費用

- 個室などを利用する際にかかる差額ベッド代

- 入院時の食費

- 通院時の交通費

- 先進医療の技術料

- 自由診療の医療費

20代は他の年代とくらべて貯蓄が少ない傾向にあります。また、医療費はどのタイミングでいくらかかるのか、予測がつきにくい側面もあるので生命保険を活用するのがおすすすめです。

死亡のリスクに備える

新社会人の場合は独身であることも多いため、万が一自分が亡くなったとしても家族が生活に困る心配はないと思うかもしれません。

しかし、実際には親や兄弟などに葬儀代や遺品整理の費用など、経済的な面で負担をかけてしまう可能性があります。

株式会社ユニクエストが運営する小さなお葬式の調査(2022年)によると、葬儀にかかる平均費用は約127万円です。

亡くなった人が下記のような条件を満たしている場合には、父母や兄弟姉妹などの遺族に対して「死亡一時金」が支払われる制度があります。

死亡一時金を受給するための主な要件

- 国民年金保険料の納付期間が36ヶ月以上

- 老齢基礎年金や障害基礎年金を受給したことがない

しかし、社会人になりたての場合だと納付期間の条件を満たさないことも考えられます。

さらに支給対象であっても支給金額は12~32万円程度であるため、葬儀代をカバーするのは難しいでしょう。

必要最低限の葬儀代をカバーするためには、貯金や一生涯保障が続く「終身保険」に加入しておくのも一つの手です。

老後のリスクに備える

老後の生活費用についても早めに備えておくことが大切です。

生命保険文化センター「2022(令和4)年度 生活保障に関する調査」によれば、夫婦二人で老後を送るために必要と考える最低日常生活費の平均は毎月23.2万円、ゆとりある老後を送るために必要と考える生活費の平均は毎月37.9万円です。

一方、厚生労働省の「令和5年度 厚生年金保険・国民年金事業の概況」によると、国民年金の平均受給年金月額は約5.7万円、厚生年金の平均受給年金月額は約14.6万円です。

受け取る年金額によっては、生活費が不足する可能性があります。

また、介護が必要になった場合は、生活費に加えて介護サービスの利用費や住宅改修費などがかかります。

年齢を重ねてから貯蓄を始めても、老後に間に合わない可能性もあるので、なるべく若いうちからコツコツと貯蓄をしておいた方が良いでしょう。

今の自分はどのようなリスクに備えなければいけないのか、保険が本当に必要なのかなど、判断するのが難しい場合は、お金や保険のプロであるFP(ファイナンシャルプランナー)に一度相談してみましょう。

【リスク別】新社会人におすすめの生命保険

以下では、新社会人が備えておくべきリスク別に、おすすめの生命保険とその特徴を解説します。

病気やケガのリスクに備える保険

病気やケガのリスクに備えたい場合は、下記の保険に加入するのがおすすめです。

医療保険は、病気やケガで入院や手術をした際の費用をカバーするための保険です。

通院特約や先進医療特約など、様々な特約を付加することで手厚い保障を準備できるのが特徴です。

がん保険は、がんと診断された場合や放射線治療・抗がん剤治療などを受けた場合に、一時金や治療給付金が支払われる保険です。

一般的な医療保険と比べると、割安な保険料で手厚くがんに備えられるのが特徴です。

女性保険は、女性特有の病気が原因で入院や手術などをした場合に、給付金が上乗せされる保険です。

上乗せ対象となる病気は、保険会社や商品によって異なります。

いずれの保険も、一定期間のみを保障する「定期型」と一生涯にわたって保障が続く「終身型」の2種類があります。

死亡リスクに備える保険

死亡時のリスクに備えたい場合は、下記の保険に加入するのがおすすめです。

終身保険と定期保険は、どちらも死亡したときや高度障害状態になったときに保険金が支払われる保険です。

終身保険は解約しない限り一生涯保障が継続するのに対して、定期保険は一定年齢もしくは一定年数を保障します。

また、終身保険には解約返戻金があるため、万が一に備えながら貯蓄をしたい人におすすめです。

一方、定期保険の解約返戻金は全くないか、あってもごくわずかです。その代わり、終身保険よりも割安な保険料で保障を備えられるメリットがあります。

老後のリスクに備える保険

老後のリスクに備えたい場合は、下記の保険に加入するのがおすすめです。

個人年金保険は、保険料を一定期間払い込み、60歳や65歳など所定の年齢を迎えたときに年金を受け取れる保険です。

一生涯年金を受け取れる「終身年金」と、5年や10年など一定期間年金を受け取れる「有期年金」の2種類に分けられます。

養老保険は、万が一の保障機能と貯蓄機能の両方を備えた保険です。

万が一のことが起きたときは死亡保険金や高度障害保険金、満期を迎えたときは死亡保険金と同額の満期保険金が受け取れます。

新社会人の保険に関してよくある質問 Q&A

新社会人の保険に関してよくある質問

Q. 子供が社会人になったら保険はどのようにしたらいいですか?

A. 契約者や受取人、保険料負担者の変更が必要の場合は変更をしてください。

子供が社会人になると自分で保険の内容を考える機会もあると思うので、契約内容を伝えるか、担当者やファイナンシャル・プランナーなどに説明してもらうのがよいと思います。

内容に過不足があれば見直しを検討してもよいでしょう。

Q. 20代はどれくらい生命保険に加入していますか?

生命保険文化センターが公表する「令和4年度生活保障に関する調査」によると、20代の生命保険の加入率は男性が46.4%、女性が57.1%です。

まとめ

社会保障制度や貯金だけではカバーしきれない経済的なリスクに対処するためにも、なるべく早めに生命保険を検討しておくことが大切です。

特に20代〜30代の新社会人は十分な貯蓄がない場合も多いため、生命保険が役立つ場面は多いでしょう。

新社会人は病気やケガの治療費や、死亡時の葬儀費用、老後の生活費用などに備えられる生命保険への加入を検討してみてください。

どの保険が自分に必要なのかわからない場合や具体的な商品について相談したい場合は、保険のプロであるファイナンシャルプランナー(FP)に相談してみましょう。

さらに、新社会人や独身におすすめの保険について知りたい方は【コのほけん!】新社会人や独身は保険料をいくら払っている?新社会人や独身におすすめの保険も解説!も参考にしてみてください。

- 前田 祐治

- 関西学院大学教授

.png)