学資保険とは、子供の教育資金を積み立てることができる貯蓄型の保険です。

特徴として、子供が契約時に定めた年齢になるとお祝金や満期保険金を受け取ることができ、親(契約者)に万が一のことがあった場合には、保険料の払込が全額免除されることが挙げられます。

学資保険の必要性が高い方の特徴は以下の通りです。

学資保険が必要性が高い人

- 子供の教育費に不安を抱えている

- 自分に万が一の事があった際に教育資金が貯めれない

- 貯蓄が苦手

この記事では、学資保険のメリットやデメリットに加えて学資保険を選ぶ際の注意点もご紹介いたします。

この記事でわかること

学資保険のメリットとデメリット

この章では、学資保険のメリットとデメリットを紹介します。

| メリット | デメリット |

|---|---|

|

|

学資保険のメリット

学資保険のメリットは、子供の成長に必要なお金に関するリスクをサポートしてもらえる点です。

学資保険は、親が亡くなった際に保険金を受け取れることや、祝い金などがある保険です。

今の家計で無理なく子供のためのお金を貯めていきたいと考えている人には、学資保険はおすすめです。

学資保険のデメリット

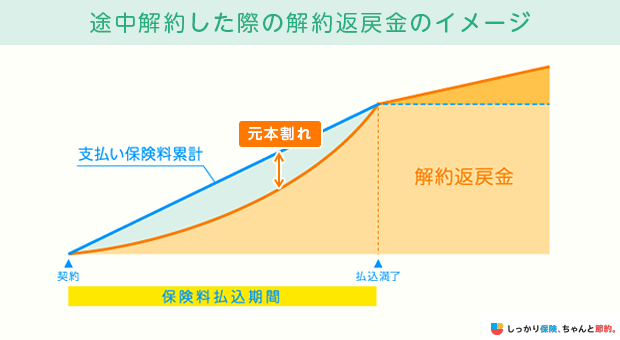

学資保険のデメリットは、積み立てたお金を簡単に引き出せないことと、途中解約した時に受け取れる解約返戻金が支払い金額を大きく下回る可能性があることです。

つまり、計画通り最後まで保険料を支払い続けないのであれば、一定のリスクがあるということになります。

また、近年では昨今の低金利の影響で以前ほど「利回り(返戻率)が良くない」と言われています。

- 「返戻率」とは?

- 払い込んだ保険料の総額に対して、受け取れる学資金や満期保険金の総額割合のこと。

かつての高金利であった時代は利回りが良く、返戻率120%の学資保険もありましたが、現在では特約を付けると100%を下回ってしまうような商品もあります。

その結果、払い込んだ保険料よりも少ないお金しか返ってこない「元本割れ」という状態になる場合もあります。

よって、最近では学資保険に加入しないという選択を取る方も増えてきています。

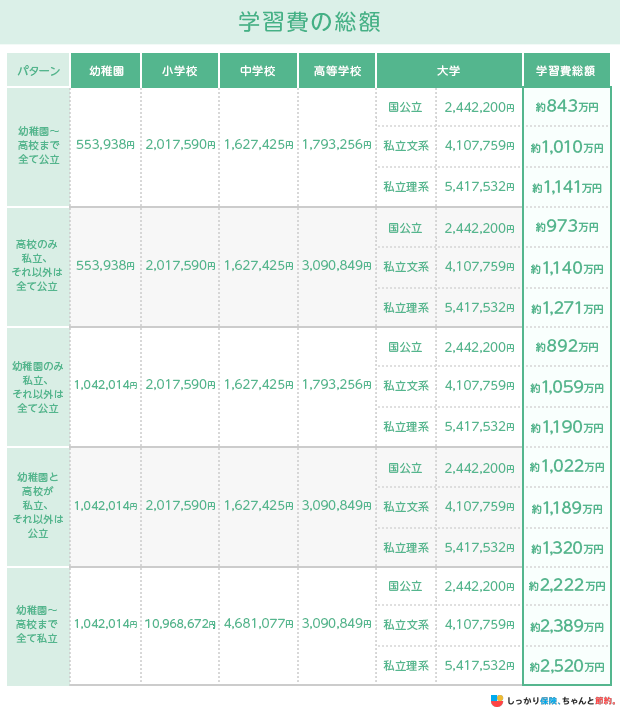

子供の教育資金の相場

文部科学省のデータによると、子どもを幼稚園から大学まで通わせる場合、全て公立の場合は約843万円、全て私立の場合は約2,389万円の学習費が必要になります。

※調査データを参照して幼稚園・中学校・高等学校は3年間、小学校は6年間合計で計算参照:結果の概要-令和5年度子供の学習費調査|文部科学省参照:国立大学等の授業料その他の費用に関する省令|e-Gov法令検索参照:令和5年度 私立大学入学者に係る初年度学生納付金等 平均額(定員1人当たり)の調査結果について|文部科学省

一括で総費用を支払うことはありませんが、進学するとなった際は、ある程度まとまった金額が必要になります。

学習費を支払うことで生活に大きな支障が出ないように、早めに保険加入の検討や貯蓄方法の検討をしてみることをおすすめします。

学資保険以外で子供の教育資金を準備する方法

学資保険以外で教育資金を準備する方法は主に以下の2通りがあります。

学資保険以外で教育資金を準備する方法

どの方法も基本的に一長一短があるため、自分に合った方法を取捨選択して検討しましょう。

以下、教育資金を準備する2つの方法を詳しく解説します。

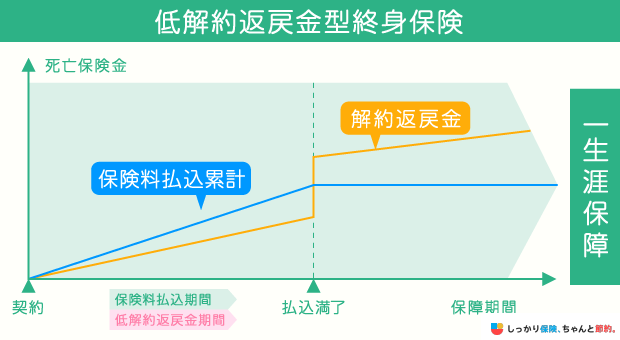

低解約返戻金型終身保険(円建て)

低解約返戻金型終身保険(円建て)は、途中解約した際の解約返戻金が低く抑えられた保険です。

途中で解約した場合の解約返戻金は従来の終身保険に比べて低くなるものの、(70%前後が多い)割安の保険料で一生涯の保障を受けられます。

保険料の払い込みが終了した後の解約返戻金は、従来の終身保険とほとんど同額の水準になります。

教育資金を目的として利用するのであれば、払い込み期間を10年~15年に設定して、解約時期を子供の進学に合わせるようにしましょう。

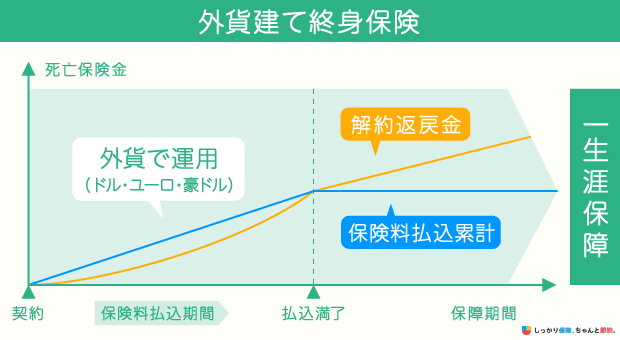

外貨建て終身保険

外貨建て終身保険は、保険料、死亡保険金が外貨建てになっている終身保険です。

円より金利の高いドル通貨で積み立てることにより、高い貯蓄性が期待できます。

円建てよりも利回りが高いのがメリットですが、死亡保険金や解約返戻金を受け取る際は、受け取り時点の為替の影響を受けるというデメリットも存在します。

外貨建て終身保険については下記の記事で詳しく解説していますので、合わせてご検討下さい。

- 前田 祐治

- 関西学院大学教授

しかし、保険料支払い終了後にそのデメリット分を上乗せしているので、解約返戻金が増額される仕組みとなっています。これを利用して、教育資金が必要な時期に解約返戻金が増額されるように設定することで、「学資保険」のような効果が生まれます。

学資保険を選ぶ際のポイント

学資保険を選ぶには以下のようなポイントを抑えておく必要があります。

学資保険を選ぶ際のポイント

学資保険の選び方については、以下の記事で解説していますのでぜひご覧ください。

学資保険を選ぶ際の注意点

学資保険のデメリットで解説した「高い利回りが見込めないこと」に加えて、以下のような注意点も存在します。

学資保険(貯蓄型保険)を選ぶ際の注意点

これらの注意点は学資保険だけではなく、貯蓄型保険を選ぶ際にも言えることですので、教育資金を学資保険以外の方法で準備をしようとしている人も覚えておきましょう。

インフレになると不利

市場全体の物価が上がり、お金の価値が下がることをインフレと言い、一般的に好景気になるとインフレになりやすいと言われています。

学資保険は、契約時の予定利率によって支払い保険料が決まる「固定金利」なので、保険加入後にインフレが進むと、実質的な資産価値が目減りしてしまいます。

特に現在20代などの若い方は、保険料の払い込み期間が長期間に渡るため、インフレのリスクに晒される危険性が高まります。

途中解約すると元本割れのリスクがある

保険料の払込期間の途中で学資保険を解約した場合、解約返戻金は払い込んだ保険料より少なく、元本割れする場合が大半です。

学資保険は子供が巣立つまでの間、加入し続けなければ元本割れを起こしてしまう可能性が高いです。

したがって、家計の状況の変動による突然の出費などに対応しづらく、大きな制約となることも考えられます。

- 前田 祐治

- 関西学院大学教授

しかし、最近は金利の低下に伴い、あまりおすすめされていないかもしれません。

その中でも、一番の利点は、貯蓄と保障がセットされている点だと思います。子供の学資を分割して貯蓄したい、自分の口座だと使ってしまうといった方にはおすすめかと思います。

学資保険に関するアンケート

実際に学資保険に加入している方を対象に、しっかり保険、ちゃんと節約。が独自でアンケート調査を行いました。

学資保険への加入検討をしている方はぜひ参考にしてください。

契約時の年代・月額保険料の相場

| 契約時の年代 | 月額保険料の相場 |

|---|---|

|

|

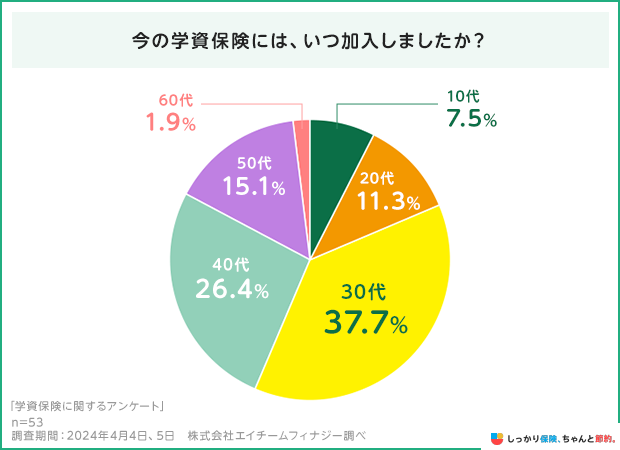

学資保険を契約した際の契約者の年代は、30代と答えた方が37.7%と最多となりました。

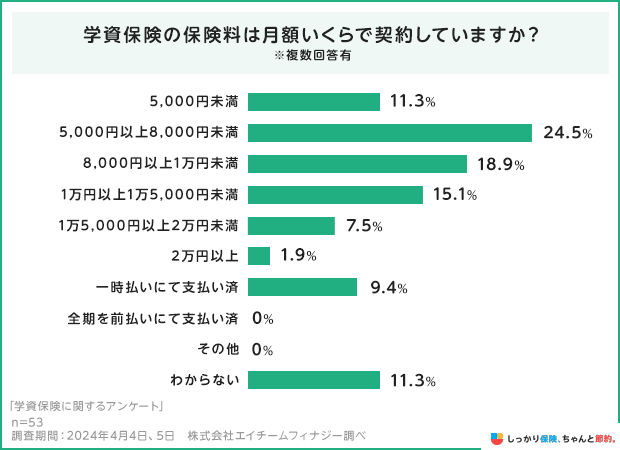

学資保険の月額保険料の相場は、5,000円以上8,000円未満と答えた方が最多で24.5%、次いで8,000円以上1万円未満と答えた方が18.9%でした。

大学進学時に一人当たり必要となる金額は、約231万円(参照:日本政策金融公庫「令和3年度教育費負担の実態調査結果」)です。

上記のように大学進学時に必要となる教育資金から逆算し、月額保険料を決めることをおすすめします。

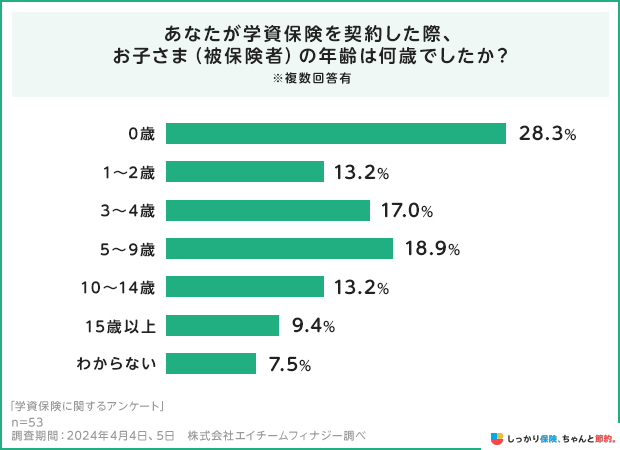

契約の決め手・契約した時の子供の年齢

| 契約の決め手 | 契約した時の子供の年齢 |

|---|---|

|

|

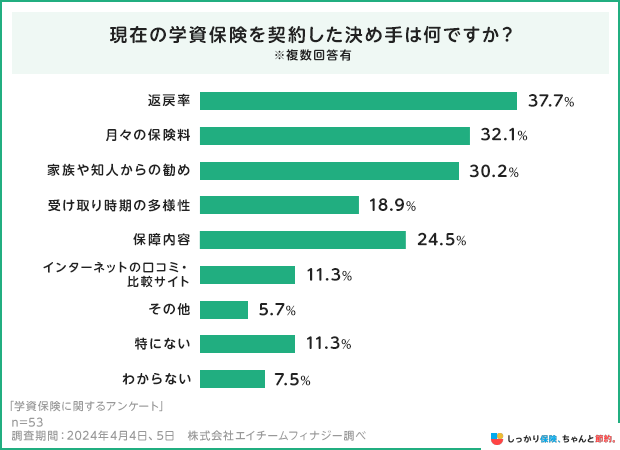

学資保険を契約した決め手は「返戻率」と答えた方が最多で37.7%、次いで「月々の保険料」と答えた方が32.1%でした。

また、学資保険を契約した際の子供の年齢は0歳が最多の28.3%で、子供の年齢が上がるにつれて割合が減っていくという結果になりました。

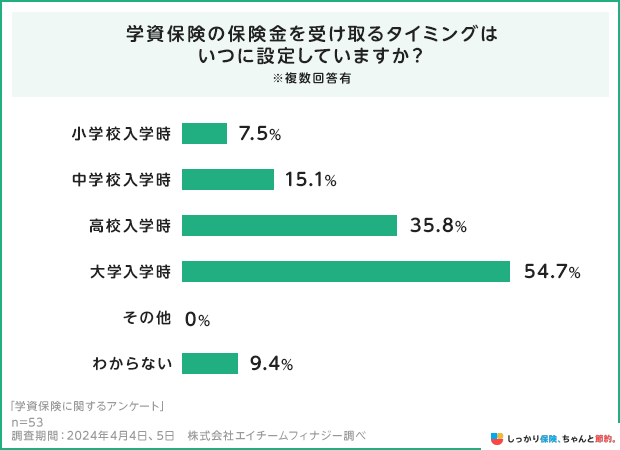

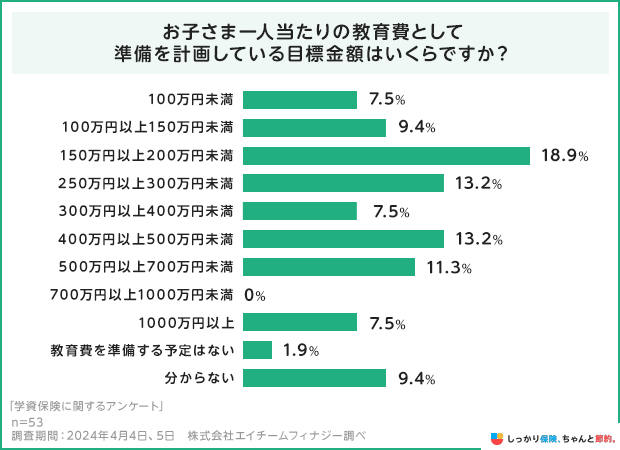

保険金の受け取りタイミング・準備する予定の教育費の目標金額

| 保険金の受け取りタイミング | 準備する予定の教育費の目標金額 |

|---|---|

|

|

学資保険の保険金を受け取るタイミングは大学入学時と答えた方が最多の54.7%で、高校・中学校・小学校の順番で割合が減っていることがわかります。

また、子供の教育資金として準備する予定の目標金額は、150万円以上200万円未満と答えた方が18.9%で最多という結果になりました。

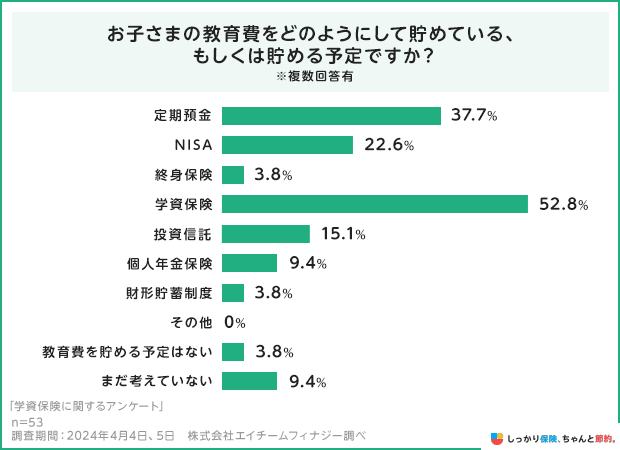

学資保険以外で教育費を貯める方法

アンケートの結果、教育費を貯める方法としては「学資保険」と答えた方が最多の52.8%、次いで「定期預金」と答えた方が37.7%という結果になりました。

アンケートの結果、教育費を貯める方法としては「学資保険」と答えた方が最多の52.8%、次いで「定期預金」と答えた方が37.7%という結果になりました。

| 調査概要 | インターネットによる調査 | ||

| 期間 | 2024年4月4日、4月5日 | ||

| エリア | 全国 | ||

| サンプル数 | 53名 | ||

| 調査機関 | Fastask | ||

学資保険に関するよくある質問 Q&A

学資保険に関するよくある質問にお答えしていきます。

学資保険に関するよくある質問 Q&A

Q. 学資保険の受取人は誰にするべきですか?

A. 保険は、契約者(保険料負担者)と受取人の関係で税金が変わります。

学資保険の場合は「満期保険金」と「死亡保険金」のそれぞれ受取人を設定します。

税制上のメリットを考慮して、「満期保険金」は契約者(保険料負担者)に、「死亡保険金」は配偶者を選択することが多いです。

Q. 祖父母が契約者となり、孫を被保険者にすることはできますか?

A. 可能な場合もありますが、保険料が高額になり、解約返戻率も100%を下回る可能性が非常に高いのでおすすめできません。

また前提として、祖父母が契約者となり、お孫さんを受取人にする場合、契約年齢の制限や健康状態の告知が必要な場合があり、加入できないことが多いです。

なお、扶養者である親の同意書や祖父母の扶養証明が必要だったり、保険料払込免除特則が付帯できない場合もありますので、保険会社の担当者に相談の上、検討するようにしましょう。

Q. 学資保険の加入率はどれくらいですか?

A. 子どもの教育資金に関する調査2024|ソニー生命 によると、学資保険の加入率は43.7%です。

Q. 学資保険は年末調整の対象ですか?

A. 学資保険に加入している場合は、生命保険料控除を受けることができますのでの年末調整の対象になります。

保険会社から送られてくる保険料の支払いを証明できる書類やデータを、勤務している会社に提出することで年末調整が受けられます。

学資保険に関する口コミ

まとめ

学資保険の基本的な仕組みから、ご自身に合った教育資金の準備方法まで分かりやすく解説しました。最後に振り返りをしていきましょう。

学資保険の最大の特徴としては、親に万が一のことがあれば、保険料の払い込みは免除されて、お祝金や満期保険金も継続して受け取れるということです。

しかし、「以前よりも利回り(返戻率)が良くない」という理由で学資保険は教育資金の準備におすすめしないという声もあります。

また、学資保険だけでなく全ての貯蓄型保険に言える以下のような注意点は覚えておきましょう。

学資保険(貯蓄型保険)を選ぶ際の注意点

これらの注意点を考慮した上で、学資保険を選ぶのであれば以下のようなポイントを抑えておきましょう。

学資保険を選ぶ際のポイント

保険は利用する目的によって使い分けるべき商品なので、自分のライフプランや目的に沿った保険商品を選ぶ必要があります。

もし「将来のお金のことで不安があるけど、どうすればいいか分からない」という人はお金のプロである、ファイナンシャルプランナー(FP)に相談することをおすすめします。

保険に関わらず、資産形成や家計の見直しについてもアドバイスさせていただきます。

さらに、学資保険の種類や保険料の相場についてより詳しく知りたい場合は、【コのほけん!】学資保険の必要性とは?種類や保険料の相場、加入のメリット・デメリットを解説も参考にしてみてください。

.png)