心不全や心筋症など慢性的な心臓病を抱えていても、保険の種類によっては加入できる可能性があります。

この記事では、心臓病でも入れる可能性のある保険や、心臓病のリスクに備える公的保険制度について詳しく解説します。

心臓病でも加入しやすい保険

心臓病でも加入しやすい保険は以下のとおりです。

心臓病でも加入しやすい保険

- 引受基準緩和型保険:保険会社に告知する項目が少なく、健康に不安のある方でも加入しやすい保険

- 無選択型(無告知型)保険:保険会社への健康告知が一切不要な保険

- がん保険:保障範囲ががんに特化しているため、医療保険に比べて告知項目がシンプルな傾向あるため加入しやすい保険

- 個人年金保険:基本的に告知なしで加入でき、契約時に定めた年齢から年金が受け取れる保険

なお、生命保険に加入する際は、保険会社への告知が必要です。

- 「告知」とは?

- 保険会社に現在の健康状態や過去の傷病歴、職業などを知らせること。

例えば、医療保険の告知書は一般的に7~10の質問項目で構成されています。

心臓病を患っていると審査に通過しにくい傾向がありますが、心臓病の方でも入りやすい保険はあります。

また、がん保険は保障範囲が「がん」に特化しており、医療保険に比べて告知項目がシンプルな傾向にあります。

そのため、既往症が告知項目に該当しない場合は加入できる可能性があります。

さらに個人年金保険は、一般的に無選択型(無告知型)のため心臓病であっても加入がしやすいです。

以下の章からそれぞれの保険の特徴を解説します。

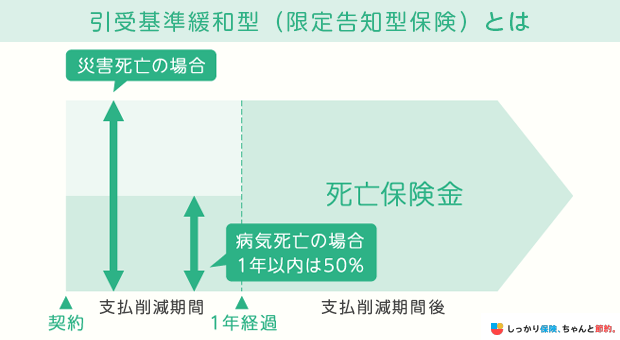

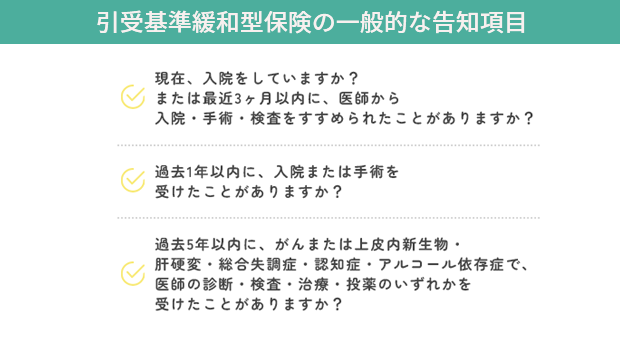

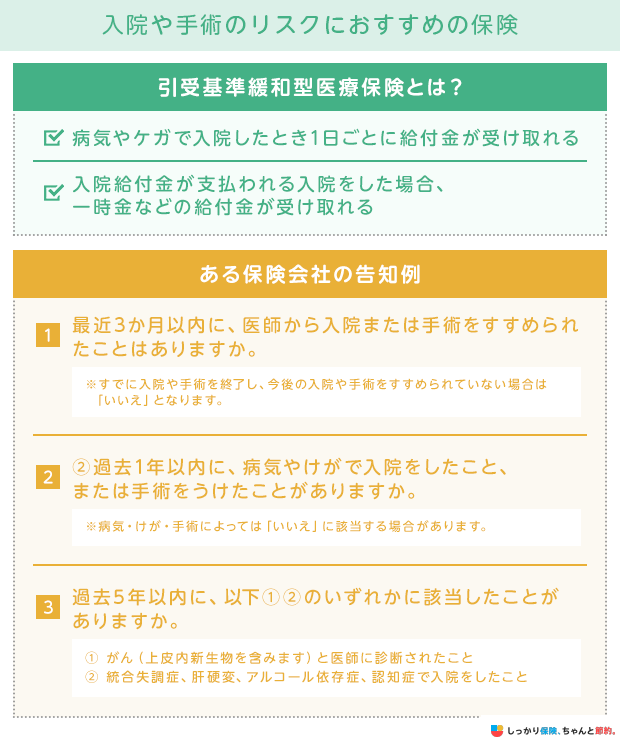

引受基準緩和型保険

引受基準緩和型保険とは、告知項目が3〜5つ程度に限定されている生命保険です。

通常の保険と比べて告知項目が少なくなっており、審査の基準も易しくなっていることから持病や既往症がある方でも加入しやすくなっています。

引受基準緩和型保険の告知項目の一例は以下の通りです。

ただし、保険料が通常の生命保険よりも割増されている点や、一定期間は保障が削減される商品がある点には気を付けましょう。

引受基準緩和型保険のメリット・デメリットについては、以下の記事でも詳しく解説しています。

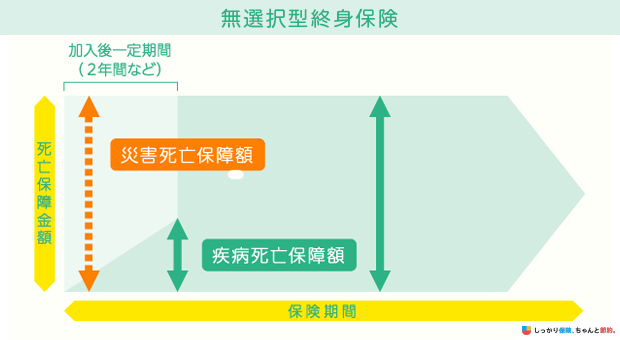

無選択型(無告知型)保険

無選択型保険とは、健康状態の告知が不要な生命保険です。

告知書の提出や医師の診査が不要であるため、心臓病の方でも加入しやすくなっています。

ただし、引受基準緩和型保険よりも保険料が高くなる傾向があります。

さらに、保障の削減期間が設けられている商品もあるため、加入する際は保障内容や支払い条件を詳しくチェックしておきましょう。

無選択型保険のメリット・デメリットについては、以下の記事でも詳しく解説していますので参考にしてください。

がん保険

がん保険は、がんや上皮内新生物のみ保障対象としています。

そのため、がん保険の審査や告知は、がんになるリスクが高い病気を持っている方が入りにくいようになっています。

がんとの関連性が低い病気であれば加入できる可能性が高いため、心筋梗塞や狭心症などの心臓病の方は加入できる見込みがあります。

保険商品の告知内容を事前に確認してもわからない場合は、保険会社へ問い合わせするか、保険のプロであるファイナンシャルプランナーに相談しましょう。

個人年金保険

個人年金保険とは、契約時に定めた年齢まで(60歳、65歳など)保険料を払い込み、その後、一定期間(5年、 10年など)もしくは一生涯にわたって年金が受け取れる貯蓄型の保険です。

一般的に無告知で加入ができるため、心臓病などの持病がある方でも加入がしやすいです。

将来かかる持病の医療費や治療費、そして生活費など経済的リスクへの備えを考えている方におすすめの保険商品です。

【リスク別】おすすめの保険

生命保険に加入する際は「どのようなリスクに備えたいのか」を明確にしておきましょう。

備えるべき主なリスクとしては、以下の4つが挙げられます。

これらのリスクに備えるのにおすすめの保険について紹介します。

1. 入院や手術のリスク

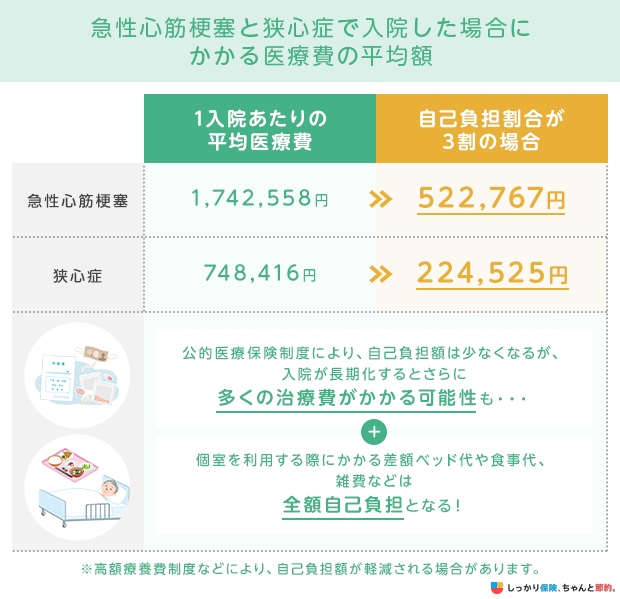

公益社団法人 全日本病院協会によると、急性心筋梗塞で入院した場合にかかる医療費の平均額は1入院あたり1,742,558円、狭心症の場合は748,416円です。

参照:公益社団法人 全日本病院協会 診療アウトカム評価事業「医療費2022年度年間集計(急性期)」

入院が長期化した場合は、さらに多くの治療費がかかる可能性もあります。

個室を利用する際にかかる差額ベッド代や食事代、雑費など、全額自己負担になる費用もかさんでいくため、数十万円の出費となることもあるでしょう。

これらの治療費・入院費を貯蓄だけで賄えるようであれば、無理に保険へ加入する必要はありません。

しかし、不足する可能性がある場合は入院時に経済的な心配をせず、安心して治療に専念できるよう医療保険へ加入しておくことをおすすめします。

心臓病の方が入院や手術のリスクに備えるのにおすすめの保険は、引受基準緩和型医療保険です。

医療保険に加入することで、入院した際に毎日一定額の給付金が受け取れたり、入院した際に一時金を受け取れたりします。

しっかり保険、ちゃんと節約。で人気の引受基準緩和型医療保険はこちらからご覧ください。

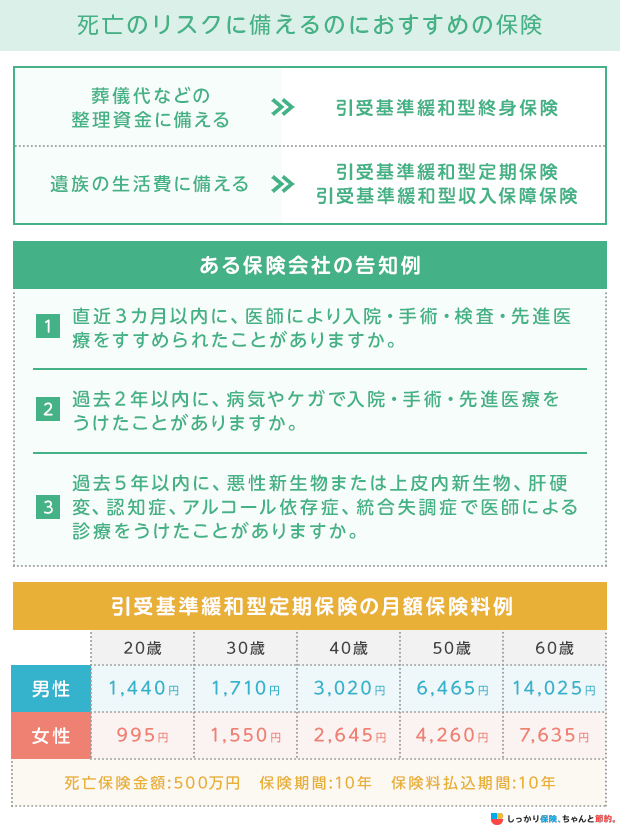

2. 死亡のリスク

万が一、家計を担っている方が心臓病で亡くなってしまった場合、遺された家族が生活に困る可能性は高いです。

遺族の生活費は家族の年齢や人数、配偶者の就労状況などによっても異なりますが、遺された家族が必要とする生活資金の平均は6,283万円と言われています。参照:2024(令和6)年度 生命保険に関する全国実態調査|生命保険文化センター

このように多額のお金が必要になるため、預貯金だけで賄いきれない場合は遺族の生活費をカバーできる生命保険に加入しておきましょう。

一定期間を保障する「定期保険」であれば、世帯主が死亡・高度障害状態になった場合に、遺族がまとまった保険金を受け取れます。

基本的に掛け捨ての保険であるため、割安な保険料で高額の死亡保障を備えられる点も魅力です。

しっかり保険、ちゃんと節約。で人気の終身保険や定期保険はこちらからご覧ください。

3. がんのリスク

日本はがんの罹患率が高く、生涯で2人に1人はがんと診断されるといわれています。

また、心臓病などの持病がある場合は、がんに罹患した際の治療に影響する可能性もあります。

がんの治療で用いられる抗がん剤が、心臓の機能に障害をもたらす副作用などがあるためです。

心臓病の方でもがんに罹患することはあるため、万が一のためにがん保険などで備えておくことが大切です。

しっかり保険、ちゃんと節約。で人気のがん保険はこちらからご覧ください。

4. 将来のリスク

将来かかる入院費用や治療費だけでなく、老後の生活費などを早めに備えておくことが大切です。

将来の資金を貯める方法として、「心臓病でも加入しやすい保険」でも紹介したように個人年金保険があります。

個人年金保険は一般的に無告知で加入ができるため、心臓病の方でも加入がしやすい保険です。

また、無告知型や緩和型の終身保険で、死亡した際の遺族の生活費や死後の整理金(葬儀費用など)などの費用を備えることもおすすめです。

心臓病でも通常の保険に加入できる場合がある

心臓病のような持病があっても保険会社の審査によっては、特別な条件を設けて通常の保険に加入できる場合があります。

特別な条件には以下のようなものがあります。

特別条件の例

- 特定部位(疾病)不担保法

- 特別保険料徴収法

- 保険金削減方法

詳しくは、こちらの記事の「持病があっても通常の医療保険に加入できる場合がある」についてご覧ください。

心臓病のリスクに備えられる公的保険制度

もしものことがあった場合は、まず利用できる公的保険制度がないかを確認し、賄えない部分については民間の生命保険へ加入することでカバーしましょう。

治療や入院などで活用できる公的保険制度

治療や入院などで活用できる公的保険制度

以下は、心臓病で入院した場合や長期の治療が必要になった場合に活用できる公的保険制度です。

高額療養費制度とは、1ヶ月間(月の初めから終わりまで)に医療機関や薬局の窓口で支払った医療費が、年齢や所得に応じて決められている自己負担限度額を超えた場合に、超過した分の払い戻しを受けられる制度です。

ただし、高額療養費制度は以下のような費用に対しては適用できません。

高額療養費制度の対象外となる費用の一例

- 入院時の食事代や雑費

- 個室などを利用する際にかかる差額ベッド代

- 通院時にかかる交通費

- 先進医療の技術料

傷病手当金は、病気やケガで連続して4日以上仕事を休んだ場合に給付を受けられる制度です。

傷病手当金の給付金額は「傷病手当金の支給開始日以前の継続した12か月の平均標準報酬月額 ÷ 30日 × 3分の2」で計算され、最長で1年6ヶ月支給されます。

心臓病などで長期の治療が必要になり、収入が減少した場合でもある程度カバーすることが可能です。

しかし、傷病手当金は会社員や公務員を対象とした制度であり、基本的に自営業者は給付を受けられません。

これらの公的保険制度でカバーしきれない部分に対して、民間の医療保険で備えることを検討しておきましょう。

遺された家族の生活費をカバーできる公的保険制度

家計の担い手が亡くなった場合、遺族に対して遺族年金が支給されます。

- 「遺族年金」とは?

- 国民年金や厚生年金に加入している方が亡くなった時に支給されるお金のこと。

遺族年金は遺族基礎年金と遺族厚生年金の2種類があり、支給される年金は職業や子どもの有無などによっても異なります。

遺族基礎年金と遺族厚生年金は、以下の計算式で求めることが可能です。

遺族基礎年金の計算式

816,000円 + 子供1人あたりの加算

- 第1子・第2子:1人あたり234,800円

- 第3子以降:各78,300円

遺族厚生年金の計算式

- (平均標準報酬月額×7.125/1000×平成15年3月までの加入月数+平均標準報酬額×5.481/1000×平成15年4月以降の加入月数)×3/4

- (平均標準報酬月額 × 7.5/1000 × 平成15年3月以前の被保険者期間+平均標準報酬額 × 5.769/1000 × 平成15年4月以後の被保険者期間)×1.041 ✕ 3/4

上記より大きい方の金額

ただし、遺族年金だけで生活費用や子どもの教育費用をカバーしきれないこともあるので、その場合は生命保険(死亡保険)に加入することも検討しましょう。

心臓病の保険加入についてよくある質問 Q&A

Q. 狭心症や心筋梗塞でも保険に入れますか?

A. 狭心症や心筋梗塞を経験された方でも引受基準緩和型保険や無選択型(無告知型)保険であれば加入できる可能性があります。

また、「心臓病でも加入しやすい保険」でも解説したとおり、がん保険や個人年金保険なども加入できる可能性があります。

ただし、他の持病があったり、治療状況によっては加入できない場合があります。

保険商品によって申込基準は異なるため、事前に確認することをおすすめします。

まとめ

心臓病を患っている方は、治療費や万が一のことが起きた場合の家族の生活費について考えておく必要があります。

公的保険制度として高額療養費制度や遺族年金も活用できますが、これらでカバーできない部分を民間の生命保険で補うことができます。

心臓病があると通常の生命保険には入りにくくなるものの、引受基準緩和型保険や無選択型保険、がん保険、個人年金保険などであれば加入できる可能性があるので、検討してみましょう。

さらに、持病で保険に入れない場合の対処法について知りたい場合は、【コのほけん!】保険に入れない病気一覧とは?持病で保険に入れない場合の対処法も参考にしてみてください。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

心臓病と一言で言っても、小さな穴が開いたり、雑音が聞えるという方もいれば、心臓移植をしなければならない方まで多岐にわたっています。心臓は命に直結しますから、死亡保険には保険加入できないと思われるかもしれませんが、一時払終身保険(無告知型)にも加入できます。

死亡保険金は、保険金や保険料の適性化のために、商品ごとに加入できる保険金の上限も設定しています。また、保険会社同士で情報を交換しているわけではないので、契約時に通算保険金額を問われる場合もあります。

過去には、ごく軽度の心臓病でしっかりした告知をした方で、条件はついたものの、一般的な死亡保険に加入できた方もいます。各社によって、告知基準は違うので、独自で判断せず、複数社を扱っている保険の専門家に相談しましょう。

.png)