30代になったことをきっかけに、生命保険への加入を検討されている方も多いのではないでしょうか。

この記事では、独身や夫婦などライフスタイル別に30代で考えるべきお金のことを説明したうえで、30代におすすめの生命保険を解説します。

30代に保険はいらない?30代で考えるべきリスクや備え

30代はまだ若く、病気に罹るリスクも低いため保険は不要と考えている方もいるかもしれません。

しかし、以下のようなリスクや備えから、30代の保険の必要性は高いといえます。

30代で考えるべきリスクや備え

病気やケガのリスク

20代のころと比べ、30代になると病気やケガのリスクが高まるため、万が一の入院や治療費に備えておく必要があります。

生命保険文化センターの「生活保障に関する調査|2022(令和4年度)」によると、直近の入院時の1日当たりの自己負担費用の平均は20,700円となっています。

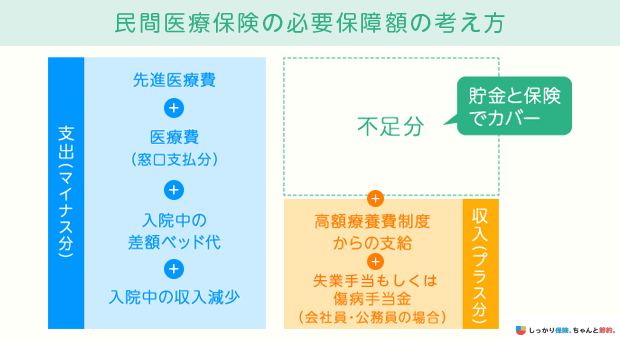

自己負担費用に対し、高額療養費制度や傷病手当金(会社員・公務員の場合)などの公的制度を利用することができます。

これらの公的制度を利用しても賄えない部分については、貯金や保険などでどのようにカバーするのかを考えていきましょう。

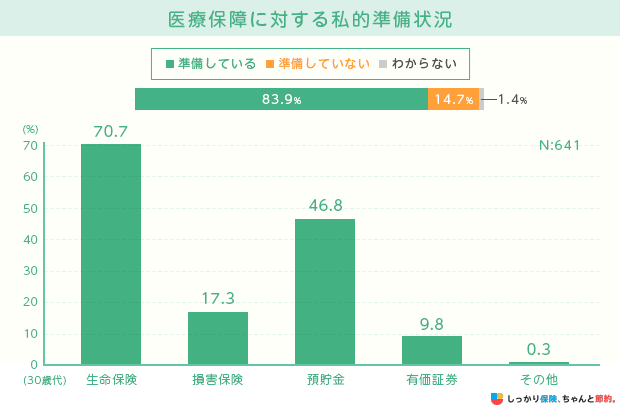

実際、生命保険文化センターの「生活保障に関する調査」によると、病気やケガのリスクに対して生命保険で備えている30代の方は約70%います。

参照:2022(令和4)年度「生活保障に関する調査」第Ⅱ章 医療保障 医療保障に対する私的準備状況|生命保険文化センター

このことから多くの方が生命保険で備えていることが分かります。

万が一死亡した際や働けなくなった際の備え

病気やケガのリスクの次に30代で備えておきたいことは、万が一亡くなった際や働けなくなった際の備えです。

特に共働きではない場合、家計の担い手に万が一のことがあるとその後の家族の生活費負担が大きくなります。

また、独身の場合も亡くなった際の葬儀費用などの備えを検討しましょう。

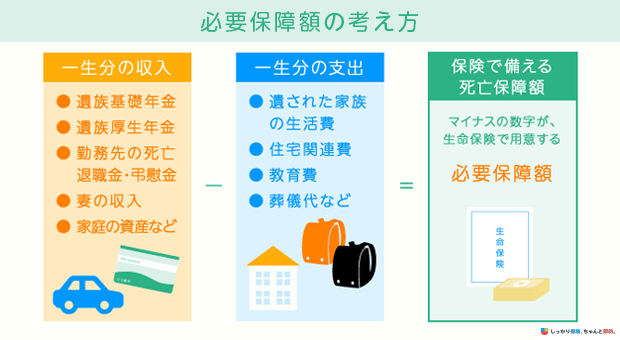

例えば、万が一死亡した場合に遺された家族の生活費の備えは、以下のような計算式を立ててみましょう。

遺された家族の収入から生活費や住宅関連費などを差し引き、必要保障額を求めます。

遺された家族の収入には、遺族年金といった公的制度や勤務先の死亡退職金、配偶者の収入、家庭の資産などが含まれます。

これらの収入から一生分の支出を引き、不足分について保険などで備えていきましょう。

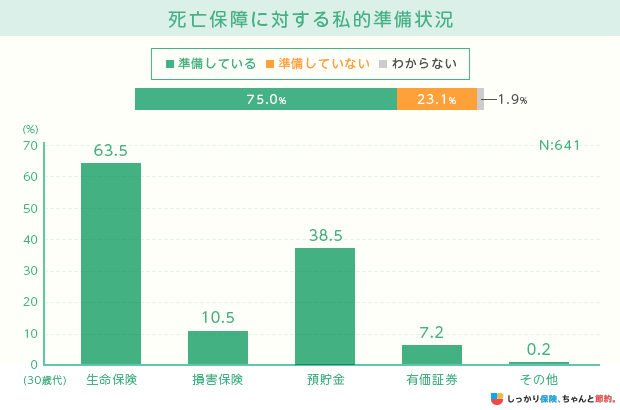

生命保険文化センターによると、実際に遺族の生活資金をまかなう手段として生命保険で備えている方は63.5%おり、預貯金や公的保障に次いで多い手段となっています。

参照:2022(令和4)年度「生活保障に関する調査」第Ⅳ章 死亡保障 死亡保障に対する私的準備状況|生命保険文化センター

将来かかる資金への備え

30代は、子どもの教育費や老後の備えについても考えておく必要があります。

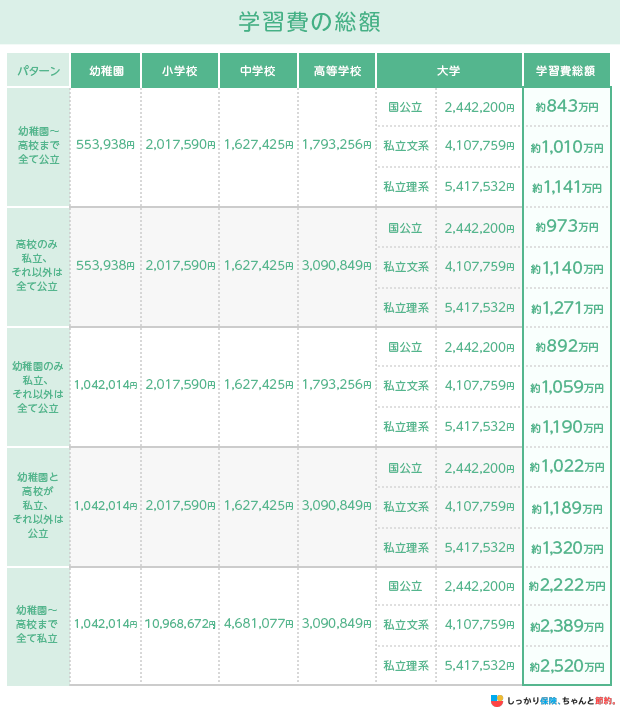

子どもにかかる教育費について、幼稚園から大学までの全てが「公立」の場合の教育費用合計は約843万円、大学だけ「私立(文系)」に通う場合は約1,010万円が必要です。

※調査データを参照して幼稚園・中学校・高等学校は3年間、小学校は6年間合計で計算

参照:結果の概要-令和5年度子供の学習費調査|文部科学省

参照:国立大学等の授業料その他の費用に関する省令|e-Gov法令検索

参照:令和5年度 私立大学入学者に係る初年度学生納付金等 平均額(定員1人当たり)の調査結果について|文部科学省

そのため、早めに計画を立てて準備しておくことが大切です。

また、総務省統計局のデータを参照すると、令和4年度における老後に必要な生活費の平均は独身者(男性)で1ヶ月約16.3万円となっています。参照:2019年全国家計構造調査 家計収支に関する結果(結果の概要)|総務省統計局

「30代で老後のことを考えるのはまだ早い」と考えている方も、今のうちから老後に向けて貯蓄をしておくことで安心に繋がります。

老後の生活費がいくら必要となるのか、どのような準備をすればよいのかについては、こちらの記事で解説しています。

30代で生命保険に加入する人・しない人の理由とは?

| 加入する人 | 加入しない人 |

|---|---|

|

|

しっかり保険、ちゃんと節約。の調査によると、生命保険の加入理由は、「万が一の家族(配偶者や子ども)の生活費に備えるため」(54.8%)が最も多く、次いで「親や家族から勧められたため」(34.4%)、「解約返戻金や貯蓄性が魅力的だったため」(21.0%)という結果になりました。

生命保険(死亡保険)に加入していない理由としては、「保険料が負担になると感じたため」(35.2%)が最も多く、次いで「独身・子どもを作る予定がないなど家族を養う必要がないため」(23.4%)、「将来的には検討するつもり」(18.6%)という結果になりました。

| 加入する人 | 加入しない人 |

|---|---|

|

|

生命保険(死亡保険)に対して、医療保険の加入理由は、「病気やケガに備えるため」(65.0%)が最も多く、次いで「入院や手術の費用に備えるため」(53.7%)、「将来的な安心のため」(26.2%)が多い結果となりました。

これらのことから、30代は将来の健康リスクと医療費への不安から、経済的な備えとして医療保険への加入をしていることが考えられます。

加入していない理由としては、「保険料が負担になると感じたため」(48.9%)が最も多く、次いで「将来的には検討するつもり」(18.2%)、「健康だから必要ないと考えたため」(17.0%)という結果になりました。

30代の保険加入率と月額平均払込保険料

ライフスタイル別におすすめの保険を解説する前に、30代の保険加入実態について解説します。

30代の保険加入率は約8割

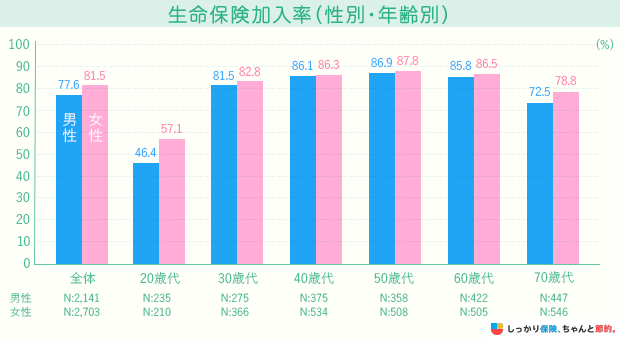

公益財団法人生命保険文化センターの「2022年度(令和4年度)生活保障に関する調査」によると、30代の男性81.5%、女性82.8%の方が生命保険に加入しており、男女ともに30代の保険未加入率は20%以下になっています。

20代と比べて30代から加入率が上昇する理由は、結婚や出産などのライフイベントが増え、自分自身だけではなく家族のために生命保険を検討する方が増えるためと予想されます。

参照:2022(令和4)年度 生活保障に関する調査197ページ|生命保険文化センター※民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険や生命共済(個人年金保険やグループ保険、財形は除く)の加入率

生命保険の加入率についてより詳しく知りたい方は、以下の関連記事をご覧ください。

また、しっかり保険、ちゃんと節約。の調査では、30代の保険加入率は以下の通りとなりました。

| 生命保険(死亡保険) | 医療保険 |

|---|---|

|

|

30代の保険加入率は医療保険で約70%、生命保険(死亡保険)で約50%と、医療保険のほうが高いことがわかりました。

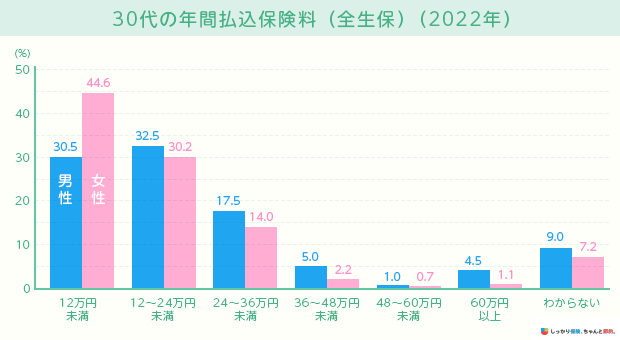

30代の月額平均払込保険料は約14,000円

公益財団法人生命保険文化センターの「2022年度(令和4年度)生活保障に関する調査」によると、30代が払っている生命保険の月額平均払込保険料は、平均で約13,666円でした。

30代の男女別にみると、男性が16,583円、女性が11,667円という結果になっています。

年間払込保険料の割合をみると、男性は12~24万円未満、女性は12万円未満が最も多くなっています。

参照:2022(令和4)年度 生活保障に関する調査|生活保障に関する調査|調査活動|公益財団法人 生命保険文化センター P285

30代が保険を選ぶ際の3つのポイント

30代で保険を選ぶ際は、将来のライフプランや家族構成、経済状況など、さまざまな要素を考慮する必要があります。

30代が保険を選ぶ際の3つのポイント

1. 保険の加入目的やライフスタイルを考慮する

結婚や出産、マイホームの購入など、ライフステージが大きく変化する30代では、必要な保障内容も変わってきます。

そのため、将来のライフプランを踏まえて、目的を明確にしてから保険に加入しましょう。

たとえば、独身時代には医療保険やがん保険などの個人向けの保障を重視していた方も、結婚して子供が生まれると、生命保険や学資保険といった家族のための保障が必要になります。

また、30代後半に差し掛かると、老後の資金準備や、子供の教育費など考えることが多くなるでしょう。

必要に応じてお金・保険のプロであるファイナンシャル・プランナー(FP)に相談し、ご自身に適した保険に加入することをおすすめします。

2. 公的保険制度を確認する

日本では、健康保険や年金制度が整備されており、これらの公的保険制度によって一定の公的保障が受けられます。

民間保険に加入する前に、まずはどのような公的保障があるのかを確認し、自身に必要な保障を確認する(見極める)ことが大切です。

たとえば、高額療養費制度では、支払った医療費が一定の自己負担額を超えると、超えた分の金額が戻ってきます。

また、会社員や公務員であれば、健康保険組合や厚生年金によって医療費の一部がカバーされるほか、病気やケガで働けなくなった場合には傷病手当金を受け取ることも可能です。

公的保険制度を理解しておくことで、過剰な保障をなくし、必要最小限の保険料で備えられます。

3. 不要な保障をつけないようにする

保障を手厚くするとその分保険料も高額になります。

リスクに備えるのは大切ですが、不要な保障をつけて保険料の負担が大きくなると、日々の生活が苦しくなるかもしれません。

公的保険制度を確認するほか、特約や保障内容が自分にとって必要かを確認し、不要な保険料を支払わないようにしましょう。

自分だけで必要な保障を見極められない場合は、保険のプロであるFPへの相談がおすすめです。

保障の重複を防ぎ、あなたに合った保険を提案してくれます。

以下より何度でも無料で相談できるので、ぜひお気軽にご活用ください。

【ライフスタイル別】30代におすすめの保険

【ライフスタイル別】30代におすすめの保険

30代独身におすすめの保険

30代独身の方におすすめの保険は以下のとおりです。

30代で独身の場合は、自身の健康や将来の収入に対するリスクをカバーできる保険を選ぶことが重要です。

例えば、病気やケガの医療費に備えるための医療保険やがん保険、働けなくなった場合の生活費を保障する就業不能保険などがあります。

また、女性の場合は女性特有の病気やがんなどが保障される医療保険やがん保険などの加入をおすすめします。

さらに、万が一死亡した際の葬儀費用や墓石費用や老後の資金などに備えるために少額の死亡保険も考えておきましょう。

30代夫婦におすすめの保険

30代夫婦のみの場合、自身と配偶者の健康や生活を守るための保険を検討しましょう。

子どもがいない夫婦では、子どもがいる夫婦と比べて万が一の場合の必要保障額は少なくなります。

ですが、万が一亡くなった際の遺された配偶者の生活費に備えるために死亡保険で備えておくことがおすすめです。

また、出産を予定している場合は妊娠や出産に関する保障が含まれる保険も検討しましょう。

すでに医療保険やがん保険へ加入している場合は、結婚を機に必要な保障を話し合い、保険を見直すことをおすすめします。

子どもがいる30代夫婦におすすめの保険

専業主婦(専業主夫)や幼い子どもを養う世帯主に万が一のことがあると、世帯収入が大きく減ってしまいます。

そのため、万が一に備えて生活費や子どもの教育費のことを考える必要があります。

死亡保険は、被保険者に万が一のことがあった際に保険金を受け取れ、遺された家族の生活費や教育費を賄うのに役立ちます。

学資保険は、子どもの教育費を準備できる貯蓄性のある保険です。

子どもが一定の年齢に達したらお祝い金としてまとまったお金を受け取れます。

また、学資保険の契約者(親)に万が一のことがあった場合には、それ以降の保険料の払込が免除されます。

その場合でもお祝い金としてまとまったお金を受け取ることができるので、子どもの教育費にしっかりと備えたい方におすすめです。

しっかり保険、ちゃんと節約。で人気の各種保険商品はこちらからご覧ください。

30代の保険に関してよくある質問 FAQ

30代の保険に関してよくある質問 FAQ

Q. 30代が保険に加入するメリットやデメリットはありますか?

30代で保険に加入するメリット

- 保険の選択肢が多く加入しやすい

- 満了までの払込保険料が安く済む

30代で保険に加入するデメリット

- 将来的に保障内容が合わなくなる可能性がある

年齢を重ねるにつれて病気をするリスクは一般的に高まるため、加入したい保険があっても健康状態を理由に保険会社から引受けを断られる可能性も高まっていきます。

その点、健康状態が良好な方が比較的多い30代であれば加入できる保険の選択肢が多く、加入しやすいというメリットがあります。

また、生命保険の保険料は、加入時の年齢をもとに計算されます。

若いうちから生命保険に加入することで毎月支払う保険料は安くなるため、家計に負担を与えにくくなるでしょう。

メリットに対して30代で保険に加入するデメリットは、将来的に保障内容が合わなくなる可能性がある点です。

年齢を重ねていくことで家族環境や生活状況は変わっていくので、30代で加入した生命保険の保障内容が将来的に合わなくなる可能性が考えられます。

30代のうちに生命保険に加入したら、それ以降定期的に保障内容の見直しを行いライフスタイルに合った内容に変更する必要性が高まる可能性があります。

また、しっかり保険、ちゃんと節約。の調査で、30代で保険未加入者に対して、今後保険の加入を検討しているかどうか尋ねたところ、以下の結果となりました。

| 生命保険(死亡保険) | 医療保険 |

|---|---|

|

|

Q. 30代が最低限入っておくべき保険はありますか?

A. 30代が最低限入っておくべき保険は、医療保険やがん保険、就業不能保険、死亡保険です。

加入目的の例

- 医療保険・がん保険:病気やケガに備えるため

- 就業不能保険:働けなくなるリスクに備えるため

- 死亡保険:葬儀費用や遺族の生活費に備えるため

保険に加入すべきか迷ったら、まずはこの4つから検討してみることをおすすめします。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

コロナ禍の今、収入が下がったり転職をしたり副業をされる方も増えています。こんな時こそ見直しのタイミングです。また、見直しは世帯主だけではありません。それまで専業主婦(主夫)だった方が仕事を始めた、収入が上がった・下がったなどの場合も忘れずに見直しをしてくださいね。体調に不安を感じた時は、医療保険や就業不能保険の見直しや検討を。思い立ったら吉日です。気軽に疑問に思ったことは何でもFPに相談されるといいですよ。

まとめ

30代は人生の中でも結婚や出産などのライフイベントが多い年代です。

それまでは自分だけで済んでいたことも、新たに家族ができると今まで以上にさまざまなリスクに備えておかなければなりません。

また、30代は20代のころに比べて病気やケガのリスクが高まります。

長期的な入院ともなれば入院費用や手術費用はもちろん、長期入院に伴った収入減少も考えられます。

そのため、生命保険に加入して医療費に対する保障を備えておく必要性は高いといえるでしょう。

30代になって保険のことを考え始めた方は、この記事を参考にして生命保険への加入を前向きにご検討ください。

さらに、不要と言われる理由について知りたい方は、【コのほけん!】生命保険はいらない?不要と言われる理由や必要性がある人・ない人を解説も参考にしてみてください。

.png)