高血圧と診断されると、これから生命保険や医療保険に加入できるのか不安になりますよね。

結論からお伝えすると、通常の保険よりもハードルは高くなってしまいますが、全く生命保険に加入できなくなる訳ではありません。

通常の保険に加入できる可能性もありますし、「引受基準緩和型医療保険」や「無選択型保険」といった健康状態に不安がある方でも申し込みやすい商品を選択する方法もあります。

そこで本記事では、高血圧の方が通常の保険に加入しづらくなる理由や、保険に加入できなかった場合の他の選択肢についてご紹介していきます。

高血圧でも生命保険(医療保険)に加入できる?

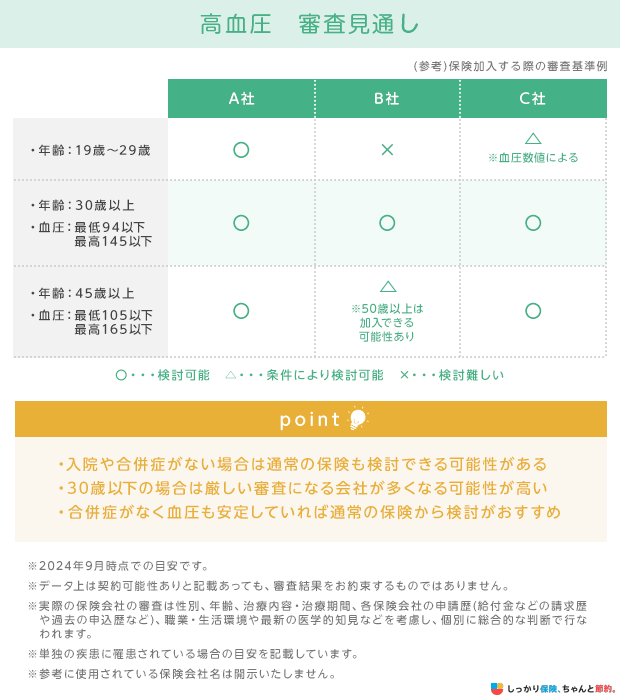

高血圧と診断された場合、健康な方と比べて生命保険へ加入する際のハードルが高くなってしまいますが、年齢や治療状況によっては、高血圧と診断された方でも通常の生命保険に加入できる可能性があります。

お体の状況に合わせた保険をご検討されてる方はぜひお問合せください。

しっかり保険、ちゃんと節約。では無料で保険のプロに相談するサービスもあります。

検討できる商品の案内やお客さまに合わせたオーダーメイドプランの作成が可能です。

しっかり保険、ちゃんと節約。の無料相談サービス

そもそも“高血圧”とはどういう状態?

高血圧とは、最高血圧または最低血圧のどちらか一方、または両方の数値が常に高い状態のことを指します。

高血圧における用語解説

- 最高血圧:別称「収縮期血圧」。心臓が収縮して血液を押し出した時の圧力のこと

- 最低血圧:別称「拡張期血圧」。心臓が収縮した後で拡張する際の圧力のこと

日本高血圧学会が定める基準によると高血圧は、最高血圧が「140mmHg以上」、最低血圧が「90mmHg以上」の数値である場合を指します。

血圧が高い状態になると、その圧力に耐えようとして血管が分厚く固くなっていき、いわゆる「動脈硬化」の状態となります。

動脈硬化の状態になると、血液の循環が悪くなり、心筋梗塞や心不全、脳梗塞といった合併症を発症する可能性が高くなってしまいます。

また、日本人は高血圧に該当するケースが多く、自覚症状がないまま症状が悪化する「サイレント・キラー」と呼ばれる病気でもあります。

そのため、健康的な人であっても、健康診断や人間ドックをきっかけに高血圧であることが判明するケースも珍しくありません。

厚生労働省の調査によると、高血圧性疾患の入院患者数は全国で約4,500人、外来に通う患者数は約59万4,000人となっています。※出典:厚生労働省「令和2年度(2020年)|患者調査の概況|P.22」

高血圧を隠したまま加入するのはNG

高血圧の状態は、さまざまな合併症を発症するリスクが高いと判断されてしまうため、健康な人と比べて加入できる生命保険の幅が狭くなってしまいます。

しかし、だからといって高血圧を隠したまま生命保険に加入するのは、告知義務違反となってしまうので絶対にやめましょう。

その時は生命保険に加入できたとしても、告知義務違反をしていることが発覚すれば、保険金が支払われなくなる可能性があります。

保険契約を強制的に解除されてしまうばかりか、それまでに払い込んだ保険料が返ってこない可能性もあります。

告知義務違反の状態で生命保険に加入しても一切メリットはないので、現在の健康状態を正確に伝えて、正しい内容で診査してもらうことを心がけましょう。

持病があっても加入しやすい保険

高血圧でも、症状が重かったり、合併症があると一般的な生命保険や医療保険に加入することは難しくなってしまいます。

しかし、生命保険の中には、たとえ高血圧や持病がある人でも入りやすい保険が存在します。

それぞれの保険の特徴について解説していくので、生命保険の加入や保険の見直しをする際の参考にしてみてください。

引受基準緩和型保険

引受基準緩和型保険とは、通常の保険商品よりも引受けの基準が緩和されている商品です。

告知内容は保険会社や商品によって異なりますが、引受基準緩和型保険では基本的に診断書や健康診断結果の提出が不要です。

そのため、たとえ高血圧や持病がある方でも、保険契約を締結して万が一の時に必要な保障を備えやすいことが特徴です。

ただし、加入する際のハードルが低めに設定されている代わりに、加入してから一定期間は保険金が少なくなることがあります。

引受基準緩和型保険に加入する際は、通常の保険に比べてどのようなデメリットがあるのかをしっかりと確認した上で、手続きを行うことを心がけてください。

無選択型保険

高血圧の人でも加入しやすい保険として、「無選択型保険」も挙げられます。

無選択型保険とは、健康状態の告知や医師の審査、健康診断結果の提出などが一切不要の生命保険です。

月々の保険料が割高・加入から一定期間は死亡保障が低いといった点がデメリットですが、高血圧や持病がある方でも必要な保障を備えられることが大きなメリットです。

とはいえ、月々の保険料負担も大きな金額となってしまうので、最初から無選択型保険を選ぶのは得策ではありません。

まずは、通常の生命保険や引受基準緩和型保険に加入できないかを調べると良いでしょう。

それらの加入が困難な場合に、無選択型保険を検討するようにしましょう。無選択型保険について詳しくは以下の記事をご覧ください。

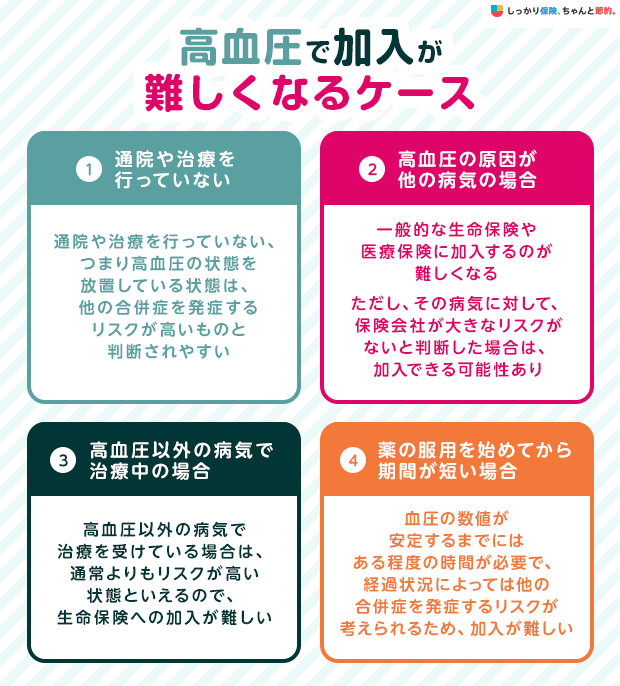

加入が難しくなるケース

高血圧と診断された場合であっても、生命保険や医療保険への申込は可能です。

ですが、下記に該当する場合は、通常の保険への加入が難しくなってしまう恐れがあります。

生命保険への加入が難しくなるケース

加入が難しいケース1. 通院や治療を行っていない

高血圧の方が通院や治療を行っていない場合は、通常の保険に加入するのは非常に難しい状態といえます。

通院や治療を行っていない、つまり高血圧の状態を放置している状態は、他の合併症を発症するリスクが高いものと判断されます。

よって、健康な方と比べて保険金の支払事由に該当する確率が高いと考えられ、生命保険や医療保険に加入しにくくなります。

加入が難しいケース2. 高血圧の原因が他の病気の場合

高血圧の原因が他の病気にある場合も、一般的な生命保険や医療保険に加入するのが難しくなることがあります。

ただし、その病気に対して、保険会社が大きなリスクがないと判断した場合は、加入できる可能性があります。

加入が難しいケース3. 高血圧以外の病気で治療中の場合

高血圧は、血圧に耐えるために血管が分厚く固くなっていくので「動脈硬化」の状態となり、他の合併症を発症するリスクが高くなります。

そうした病気を予防するために薬を服用している、または高血圧以外の病気で治療を受けている場合は、通常よりもリスクが高い状態といえるので、生命保険への加入が難しい状態といえます。

加入が難しいケース4. 薬の服用を始めてから期間が短い場合

高血圧を治療するための薬を服用し始めてから期間が短い場合も、生命保険への加入は難しい状態といえるでしょう。

血圧の数値が安定するまでにはある程度の時間が必要で、経過状況によっては他の合併症を発症するリスクが考えられるためです。

高血圧の保険に関してよくある質問 Q&A

高血圧の保険に関してよくある質問

Q. 血圧の薬を飲んでいても申込できる保険はどれですか?

A. 高血圧は治療状況や数値によって申込できる商品が変わってきます。

合併症がなく、治療状況が良好で数値も安定していると検討できる商品の幅は広まることがあります。

合併症などがあり、重い高血圧の場合は持病があっても加入しやすい保険の章を参考に検討してみてください。

Q. 高血圧になると生命保険に入れないって本当ですか?

A. 高血圧の人は生命保険に入れないわけではありませんが、加入できないこともあります。

特に通院や治療を行なっていない場合は保険加入が難しくなってしまいます。

加入が難しくなるケースの章を参考に検討してみてください。

まとめ

高血圧と診断された場合であっても、必ずしも生命保険に加入できないという訳ではありません。

通常の保険でも、特別条件付きで加入が認められる場合がありますし、通常の保険の加入が難しい場合は、引受基準緩和型医療保険・無選択型保険を選ぶ方法もあります。

しかし、実際に保険契約が可能かどうかは保険会社の判断によるので、高血圧や持病があって保険契約を検討中の方は、1人で悩まずにプロの専門家までご相談ください。

さらに、持病がある方向けの備え方については、【コのほけん!】アレルギーや喘息がある人の生命保険や医療保険の備え方も参考にしてみてください。

- 諏澤 吉彦

- 京都産業大学教授

.png)