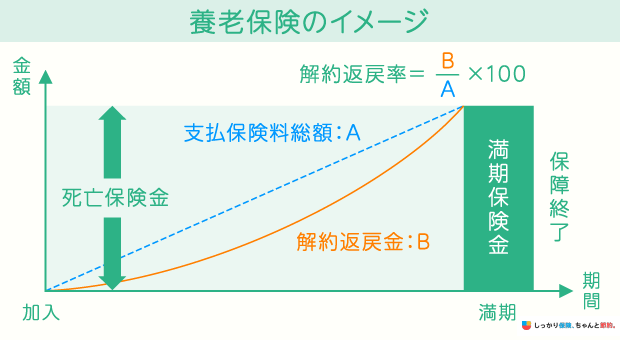

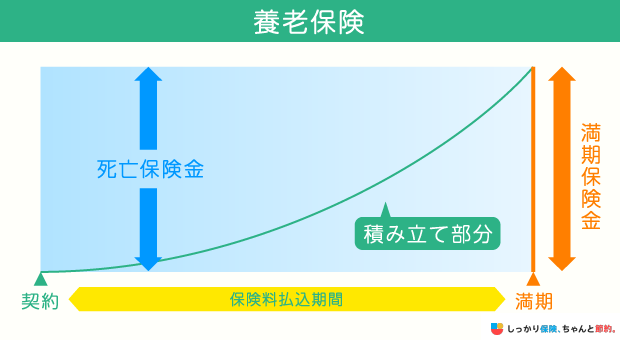

養老保険とは、死亡した時または高度障害状態になった時に保険金を受け取れる保険です。

保険期間が一定の期間に定められており、支払事由がないまま満期を迎えると満期保険金を受け取ることができます。

多くの商品では満期保険金を今まで支払った保険料の総額と同じか多くなるように設定されているため、万が一に備えながら貯蓄ができる保険といえます。

この記事では、養老保険のメリットとデメリットやおすすめしない人・養老保険の選び方について解説します。

養老保険のメリット・デメリット

養老保険には主に以下のメリット・デメリットがあります。

養老保険のデメリット

それぞれのメリット・デメリットについて詳しく解説しますので、きちんと理解した上で養老保険への加入を検討しましょう。

メリット1. 死亡時と同じ保険金額を満期で受け取り、支払った保険料よりも満期保険金が高くなる場合がある

養老保険は、死亡保険金=満期保険金となるように設定された保険です。

保険期間中に死亡した場合には家族にお金を遺せますし、何もなかった場合でも満期で保険金を受け取り老後の資金に充てることができます。

また、養老保険は支払った保険料よりも満期保険金の方が高くなることがあります。

死亡保障の必要性が高い時期は保険として活かしながら、死亡保障の必要性が低くなった時にまとまった資金が欲しい方はぴったりの保険と言えます。

メリット2. 解約返戻率が高い期間が比較的長い

養老保険や終身保険といった貯蓄性のある保険は支払った保険料が解約返戻金として積み立てられます。

養老保険や終身保険といった貯蓄性のある保険は支払った保険料が解約返戻金として積み立てられます。

養老保険は、終身保険と比較して保険期間中の解約返戻率が高い傾向にあります。

つまり、終身保険と同じ保険料を支払っていたとしても、解約する時に受け取れる金額は養老保険の方が高くなります。

- 「解約返戻率」とは?

- 解約時期により、支払った保険料に対して保険金を受け取れる割合のこと

現在、人気商品となっている低解約返戻金型終身保険と比較するとさらに差は広がります。

最終的に保険料の払い込みが終わった後の解約返戻率も終身保険より養老保険の方が高くなるので、貯蓄性を求めるのであれば終身保険よりも養老保険の方が活用しやすいです。

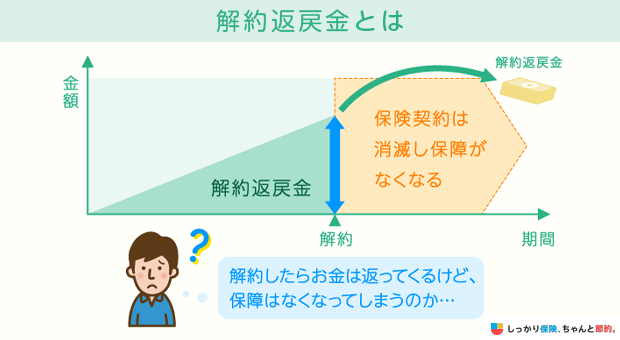

デメリット1. 保障が途中で終了し、更新不可のタイプが多い

養老保険は保険期間が決まっているので、その保険期間が終わると死亡保障がなくなってしまい、保険の更新ができない場合が多いです。

- 「保険期間の更新」とは?

- 保険期間が終わった後でも告知なしで同じ保険に加入できるという制度

定期保険の多くは更新が可能で、保険期間終了後に病気になっても同じ保険に加入することができます。

しかし、養老保険は更新できず、満期終了後に死亡保険に加入したい時は新たに保険に加入することが必要となります。

新たな保険に加入することになるため、告知も新たにする必要があり、持病や健康状態によっては保険に加入できないことや保険料が高くなることもあります。

また、養老保険に医療特約などの特約をつけていた場合は、その特約も終了してしまうので注意してください。

デメリット2. 支払う保険料が比較的高い

同じ保険金額であれば、一般的に定期保険や養老保険の方が保険料は高くなります。

養老保険の保険料が高い理由は、解約返戻金が比較的高額なためですが、保険料が高くても満期を迎えると保険料が全て戻ってくるというメリットもあります。

実際に養老保険に加入している方の月額保険料をいくらで契約しているか、しっかり保険、ちゃんと節約。独自でアンケート調査を行った結果、以下のような結果となりました。

保険に加入する目的を明確にした上で、長期にわたって保険料を支払うことができるかあらかじめ確認しておきましょう。

- 前田 祐治

- 関西学院大学教授

養老保険の必要性は?おすすめな人・おすすめしない人の特徴

養老保険の必要性はライフステージや保険に加入する目的によって異なりますが、以下を参考に自身にとって必要か不要か見極めましょう。

養老保険をおすすめする人

- 保険も貯蓄もどちらも必要な人

- 子供が小さい人

- 貯蓄が苦手な人

養老保険をおすすめしない人

- 死亡保障が今は必要性低い人

- 保険金額を高くしたい人

- 一生涯死亡保険が欲しい人

養老保険をおすすめする人

養老保険は、死亡保障を確保しながら貯蓄性が高いことが最大の特徴です。

例えば、子供が小さいときには自身に万一のことがあった場合の備えと、将来の教育費などを貯蓄する必要性が高くなります。

このように保険も貯蓄もどちらも欲しい方は、別々の保険に加入するより養老保険に集約して加入する方が効率的です。

ただし、養老保険で必要な死亡保障額全てを賄おうとすると月々の保険料が非常に高くなる可能性があります。

生命保険文化センターの調査によると、世帯主が亡くなったときに支払われる死亡保険金額の平均は、夫婦のみ(世帯主40歳未満)の場合は962万円、夫婦と扶養子有(末子乳児)の場合は1,742万円です。※参照:令和6年度 生命保険に関する全国実態調査 | 生命保険文化センター

これだけの保険金を養老保険で準備しようとすると保険料は高額になるため、必要に応じて定期保険を組み合わせることで保険料を抑えられる場合もあります。

また、貯蓄が苦手な方でも、保険料の支払いを口座振替にすることで保険料が自動的に引き落とされ、容易に引き出すこともできないため、有効的な貯蓄の手段としても活用できます。

貯蓄目的で加入した場合でも、保険期間中は保障を受け続けることができるため、比較的長期にわたる保障と貯蓄が目的であれば養老保険を検討してみましょう。

養老保険をおすすめしない人

一方、死亡時にまとまったお金の必要ない場合や、さらに手厚い死亡保障が必要な場合、比較的短期間の貯蓄を目的としている場合には養老保険の必要性は低いといえます。

なぜなら、現在は保険の予定利率が昔よりも低くなっており、死亡時にまとまったお金が必要ないためです。

また、貯蓄の要素が強い場合には、保険以外の金融商品なども含めて検討すべきです。

死亡保障の保険金額を手厚くしたい場合には「定期保険」や「終身保険」、一生涯保障が必要な場合には「終身保険」といったように加入する目的によって適切な保険も変わるため、目的を明確にすることも重要です。

養老保険の選び方4つのポイント

養老保険を適切に選ぶには、以下の4つのポイントをあらかじめ確認しておく必要があります。

養老保険の選び方4つのポイント

それぞれどのような点に注意すべきか詳しく解説していきます。

1. 円建てor外貨建て

現在、日本の金利が下がっていることが影響して養老保険の予定利率も昔に比べると低くなったため、円ではなく外貨で保険料を積み立てていく外貨建ての養老保険が登場しています。

外貨建ての保険の場合、円よりも予定利率が高く解約返戻金が高くなるというメリットがあります。

ただし、外貨建てには為替リスクがあり満期を迎える時にその外貨の価値が下がってしまうと元本割れのリスクもあるので、理解した上で検討してください。

2. 保険料払込期間

養老保険は、保険期間とは別に保険料払込期間を設定することができます。

例えば「保険期間30年、保険料払込期間20年」だと保険の満期は30年ですが保険料の支払いは20年で済むということです。

養老保険は保険料払込期間によって以下3種類に分類されます。

養老保険の保険料払込期間による分類

- 全期払い(保険期間と保険料払込期間が同じ)

- 短期払い(保険料払込期間が保険期間よりも短い)

- 一時払い(保険料を一括で支払う)

それぞれの解約返戻率・保険料の変化は以下の表を参考にしてください。

より高い貯蓄性を求めるのであれば短期払いを選ぶべきですが、保険料も高くなるので支払えるかどうかは検討しなくてはいけません。

| 保険料払込期間 | 解約返戻金 | 一回の保険料 |

|---|---|---|

| 全期払い | 低い | 低い |

| 短期払い | 全期払いよりも高い | 全期払いよりも高い |

| 一時払い | 高い | 一括払い |

また、一時払いの養老保険は現在販売休止している会社もあるので注意が必要です。

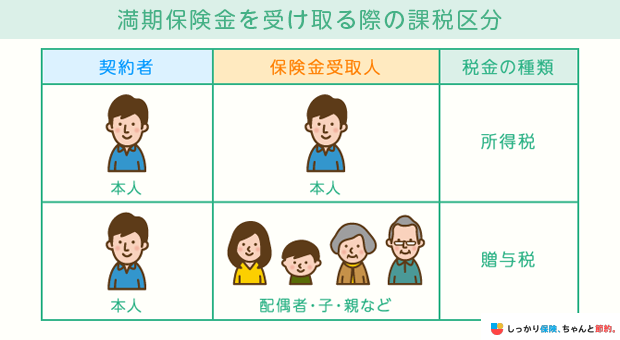

3. 被保険者

養老保険に加入する際には被保険者を誰にするかをあらかじめ検討しておきましょう。

特に多いのが「契約者=父親、被保険者=子供、受取人=父親」というケースの場合、保険期間中に子供が死亡すると保険金がもらえますが、父親が死んでも保険の解約返戻金を受け取れるだけで、保険金は受け取ることができません。

また、以下の図のように契約者と被保険者と受取人の関係で保険金や満期保険金を受け取る際の税金も変わってきます。

家庭の状況を見た上で、被保険者を誰にするかは慎重に検討しましょう。

4. トータルの解約返戻金額

養老保険の中には満期保険金の他にお祝い金などという形で保険期間の途中でお金をもらえるタイプの保険もあります。

ただしこのお祝い金はあくまで解約返戻金を事前に受け取れるだけなので注意してください。

養老保険を選ぶ際にはお祝い金なども含めてトータルでどれだけの解約返戻金を受け取れるかを確認することが重要です。

ただし、子供が進学するタイミングなど、お金が欲しいタイミングで解約返戻金の一部を受け取れるのはメリットとも言えます。

トータルの解約返戻金額のみではなく、保険の特徴を比較しながら選んでください。

- 前田 祐治

- 関西学院大学教授

しかし、今は金利がかなり低下したため、このような人気商品が魅力のないものとなってしまいました。養老保険を保険会社が売っているのは珍しくなっています。

養老保険に関するよくある質問Q&A

養老保険でよくある疑問をQ&A方式で解説していきます。

養老保険に関するよくある質問Q&A

Q. 養老保険の10年満期とはどういう意味ですか?

A. 満期とは、契約期間のことです。

10年満期であれば契約してから10年間の契約期間があることを意味します。

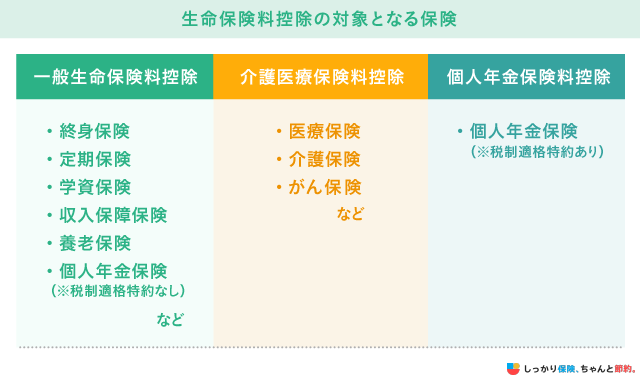

Q. 養老保険は、年末調整の生命保険料控除の対象になりますか?

A. 養老保険は年末調整の生命保険料控除の対象になります。

区分は一般生命保険料控除となるので、秋頃に届く保険料控除証明書を保管しておき、年末調整で忘れずに申告してください。

Q. 養老保険で受け取った保険金に税金はかかりますか?

A. 養老保険で受け取る保険金には税金がかかります。

死亡保険金と満期保険金によって違いがあり、契約者、被保険者、受取人の関係性によっても違いがあります。

まずは死亡保険金の場合、どのように税金が変わるのかを以下にまとめたので参考にしてください。

| 契約者・被保険者・受取人の関係 | 税金の種類 |

|---|---|

| 契約者=受取人≠被保険者 | 所得税 |

| 契約者=被保険者≠受取人 | 相続税 |

| 契約者≠被保険者≠受取人 | 贈与税 |

次に満期保険金の場合、どのように税金が変わるのかを下記の表にまとめたので参考にしてください。

| 契約者・被保険者・受取人の関係 | 税金の種類 |

|---|---|

| 契約者=受取人(被保険者は関係ない) | 所得税 |

| 契約者≠受取人(被保険者は関係ない) | 贈与税 |

死亡保険金も満期保険金も受け取るお金全てに課税されるわけではなく、「受け取る保険金−支払った保険料」に対して課税されます。

他にも様々な控除があるので所得税・相続税・贈与税の仕組みを一度確認してみてください。

Q. 養老保険をおすすめしないのはどんな人ですか?

A. 養老保険をおすすめしないのは、月々の保険料を押さえたい人や一生涯の保障を求める人です。

養老保険は保険料が高めなので、毎月の負担は大きくなります。

さらに、養老保険は満期があるため、一生の保障を求める方には合わない保険となります。

詳しく知りたい方は、養老保険のメリットとデメリットの章をご参照ください。

Q. 養老保険は何歳まで加入できますか?

A. 養老保険の加入が可能な年齢範囲は「15〜70歳」「0〜80歳」など、商品によって異なります。

年齢の他にも、10年・15年などの期間を定めるタイプもあります。

ライフステージに合わせてどの商品を選択するかご検討ください。

Q. 養老保険と終身保険の違いは何ですか?

A. 養老保険と終身保険の違いは保険期間と解約返戻金です。

| 養老保険 | 終身保険 | |

|---|---|---|

| イメージ |  |

|

| 特徴 |

|

|

| 保険期間 |

|

|

養老保険の保険期間は、契約時に定めた一定期間になりますが、終身保険の場合は一生涯になります。

まとめ

今回は養老保険について下記の内容を解説してきました。

- 養老保険とは死亡時にも満期時にも同じ保険金を受け取れる保険

- 定期保険・養老保険・終身保険で保険の特徴が変わる

- 養老保険には解約返戻率が高いというメリットがあるが、保険料が高いことや保障が満期で終わるというデメリットもある

- 養老保険は死亡保障も貯蓄もどちらも欲しいという人にとって必要性が高い

- 養老保険は通過種類・保険料払込期間・被保険者・トータルの解約返戻金を比較して検討すると良い

終身保険も貯蓄性のある保険ですが、養老保険はより貯蓄性が高く死亡保障と貯蓄どちらも必要とする方が活用しやすい保険です。

自分に万が一のことがあった場合のリスクと自分の家計の将来を考えて検討してみてください。

.png)

.png)