一般的には、生命保険は年齢が若いうちから加入することを勧められますが、果たして、本当に若いうちから加入する必要はあるのでしょうか。

結論、20代や30代の方はそれ以外の方に比べて保険料が割安なため、年齢が若いうちから保険に加入しておくのがおすすめです。

ただし、生命保険に加入する際は何に備えたいのかという「加入目的」を明確にすることが大切です。

この記事では、年代別の生命保険の加入率や加入目的、若いうちから加入するメリット・デメリットをくわしく解説します。

生命保険は何歳から加入するべき?年齢別の加入率と加入目的

結論からお伝えすると、生命保険は20代や30代などなるべく早いうちに加入しておくのがおすすめです。

若いうちに加入すると月額保険料の負担は少なく、加入できる保険商品の数も豊富であるため選択肢が広がります。

しかし、実際に20代から生命保険に加入している方がどれくらいいるのか、気になる方も多いのではないでしょうか?

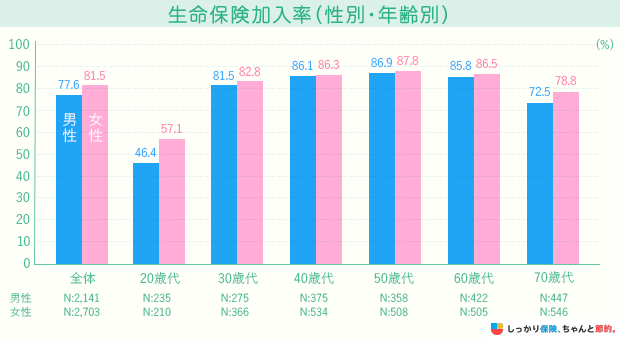

生命保険文化センターが公表する「生活保障に関する調査」によると、20代の保険加入率は約60%未満に留まっています。

その後、30代で保険加入率が上がり、以降は70代を除いてどの年代においても8割が生命保険に加入していることがわかります。

参照:2022(令和4)年度 生活保障に関する調査|生命保険文化センター

年齢が若い20代や30代のうちから保険に加入しておくのがおすすめですが、生命保険に加入する際は事前に「加入目的」を明確にしておくことが大切です。

生命保険文化センターの調査によると、以下のような目的から生命保険に加入する方が多い傾向にあります。

参照:令和6年度 生命保険に関する全国実態調査 | 生命保険文化センター(⑥直近加入契約(民保)の加入目的)

生命保険の加入目的としては「医療費や入院費に備えるため」「万が一のときの家族の生活保障のため」の2つが大半を占めています。

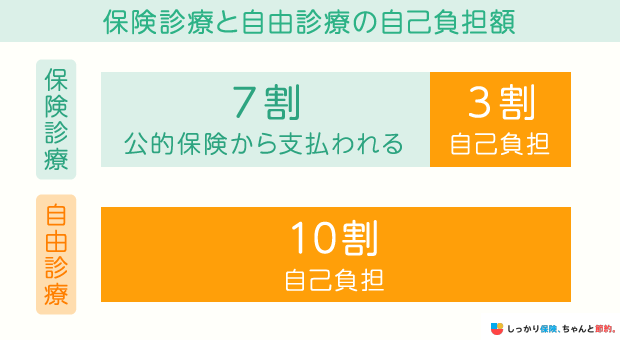

病院を受診したときの医療費は、全日本国民が加入している「公的医療保険」により、原則として1〜3割負担となります。

しかし、自ら希望して個室に入ったときの差額ベッド代や入院中の食事代、家族がお見舞いにくるときの交通費などはカバーされません。

また、がんを含む三大疾病に罹患した場合は長期的な入院や通院が必要となり、医療費や交通費などの関連費用を含めた自己負担が高額になるケースもあります。

こうした費用に備えるため、生命保険に加入する方が多いと考えられます。

同様に、自分に万が一のことがあったら遺された家族が生活に困る可能性が高いので、死亡保障を備えるために生命保険に加入している方も多いです。

若いうちから生命保険に入っておくメリット

若いうちから生命保険に入っておくメリットは以下の4つです。

若いうちから生命保険に入っておく4つのメリット

メリット1. 若いほど保険料が安い

基本的に生命保険は年齢に比例して、毎月の保険料が高くなります。

その理由は、年齢を重ねるにつれて健康上のリスクが高まり、保険金の支払事由に該当する可能性が高まるためです。

そのため、若いほうが割安な保険料で生命保険に加入できます。

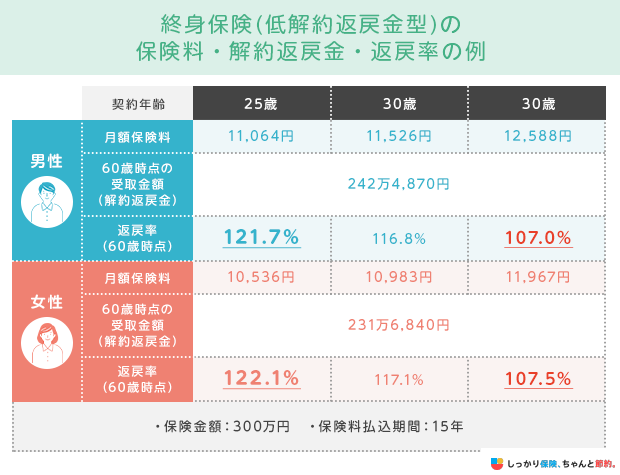

メリット2. 貯蓄性のある商品では若いほど貯蓄性が高くなる

終身保険(低解約返戻金型)などの貯蓄型保険は長期継続することで、返戻率が高くなる傾向にあります。

- 「返戻率」とは?

- 「払い込んだ保険料の総額に対して、受け取れる保険金がいくらになるか」を表した割合のこと。

ある保険商品の月払保険料と60歳時点での返戻率の例を以下にまとめました。

例では60歳時点で受け取れる返戻金は一定ですが、年齢を重ねるごとに月額保険料は上がり、返戻率は低くなっていくことが分かります。

また、終身タイプの保険は契約時の保険料のまま一生涯の死亡保障が受けられるので、年齢が若いうちから保険に加入しておくと、長期的に見た場合に払い込む保険料の総額を抑えることができます。

メリット3. 貯蓄が少なくても万が一の時に安心できる

病気やケガのリスクに対する備えは、公的医療保険だけで十分だと思われるかもしれません。

しかし、公的医療保険だけでは医療費の自己負担はゼロにはできず、また食事代や交通費、日用品代などは全額自己負担となります。

また、先進医療の技術料や自由診療にあたる医療費も、公的医療保険の給付対象外です。

年齢が若いうちは収入が少ないことから、十分な貯蓄が作れていない可能性が高いです。

そこで保険料が割安な定期型の医療保険に加入することで、毎月の支出面を抑えつつ、万が一のときに備えておくことができます。

メリット4. 年齢が若いほど加入できる保険の選択肢が広がる

保険に加入する際には、基本的に現在の健康状態や過去の病歴などを保険会社に告知する必要(告知義務)があります。

持病がある方や大きな病気に罹患した経験がある方は、保険金支払いの事由に該当する可能性が高まることから、保険に加入しにくくなります。

一方、年齢が若い方は一般的に健康な方が多いため幅広い選択肢の中から、家庭環境や収支状況に見合った商品に加入できる可能性が高くなります。

若いうちから生命保険に入っておくデメリット

次に若いうちから生命保険に入っておくデメリットについて解説します。

若いうちから生命保険に入っておく2つのデメリット

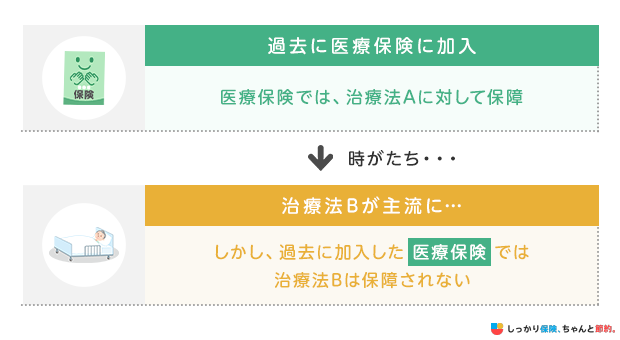

デメリット1. 医療の進歩による新しい治療方法などが過去に加入した保険ではカバーされない可能性がある

デメリットの一つ目は、医療の進歩による新しい治療方法などが過去に加入した保険ではカバーされない可能性がある点です。

例えば、過去に加入した保険が特定の医療技術や治療法をカバーしていたとしても、新しい医療技術や治療法が登場し、過去に加入した保険ではカバーできないといったことが考えられます。

そのため、新しい治療法で保障を受けるためには保険の見直しが必要になることがあります。

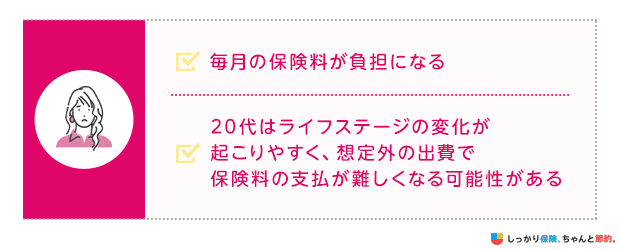

デメリット2. 収入に対して毎月の保険料が負担となる

若いうちは収入が少なく、日々の生活費で給料を使い切ってしまう方も多いかと思います。

保険に加入すると毎月の保険料が負担となるので、家計を圧迫する原因となってしまいます。

また、20代はライフステージの変化や環境の変化も起こりやすい年代のため、想定外の出費により保険料の支払ができず解約しなければならない可能性もあります。

保険に加入する際は、公的保障制度を加味した上で生活費を除いた余剰資金の範囲内で加入できる生命保険を選ぶようにしましょう。

【ライフスタイル別】生命保険の必要性

保険を検討する際は、年齢だけでなくライフスタイルも考慮する必要があります。

ここでは、独身と既婚者それぞれの生命保険の必要性を解説します。

独身の場合

独身の場合、万が一死亡したとしても扶養すべき家族がいないため、生活費の心配は少ないでしょう。

しかし、病気やケガで入院したり、働けなくなったりすると貯蓄が不足する可能性があります。

そのため、死亡保険の優先度は低いものの、医療保険に加入して万が一の事態に備えておくことをおすすめします。

また、医療保険には掛け捨て型だけでなく貯蓄性のある商品もあります。詳しい商品は以下のページからご覧ください。

既婚者の場合

既婚者の場合、子どもの有無によって必要な保険は異なってきます。

子どもがいない場合、世帯主が働けなくなった際に配偶者の収入のみで生活が困難であれば、死亡保険への加入がおすすめです。

また女性の場合、妊娠中は保険の加入条件が厳しくなったり、選択肢が限られたりするため、妊娠前に検討しておきましょう。

一方、子どもがいる場合は、配偶者だけでなく子どもの分の生活費もかかるため、死亡保険の必要性はより高くなります。

子どもの学費のことも考え、学資保険への加入も選択肢に入れると良いでしょう。

生命保険に加入するタイミングに関するよくある質問 Q&A

生命保険に加入するタイミングに関するよくある質問

Q. 男性、女性で生命保険に入るタイミングは変わりますか?

A. 生命保険は自分のライフステージによって変えていくものなので、男性女性でそのタイミングが異なることはもちろん、年齢や環境によってもタイミングは異なります。

Q. 生命保険(死亡保険)の加入後にすぐ死亡した場合はどうなりますか?

A. 保険では「責任開始日」という保険の効力が発生する日を定めています。

責任開始日に到達していない場合、保険金の支払いは行われません。

また、責任開始日以降でも不正な加入や、保険会社の免責事項に該当する場合は支払われません。

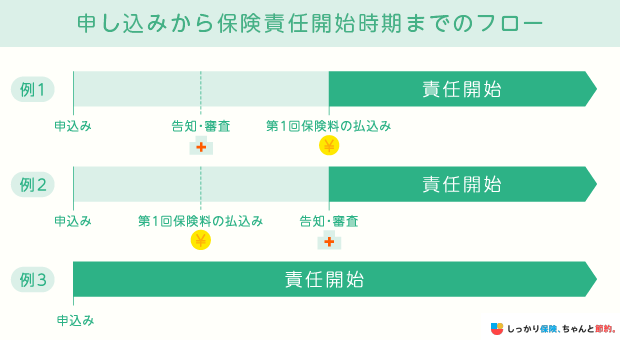

Q. 生命保険の保障はいつから始まりますか?

A. 生命保険による保障が開始されるのは以下の2点が揃った時です。

生命保険の保障が開始されるタイミング

- 第一回目の保険料を保険会社が受け取る

- 被保険者の情報が保険会社に告知された時

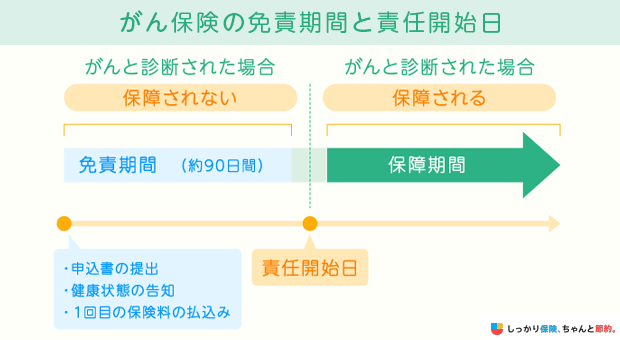

なお、がん保険や介護保険の場合は第一回目の保険料払込から約90日間の待ち期間(免責期間)があります。

90日後に責任開始日となり、ようやく保障が開始されるタイプの保険もあるので保障が開始されるタイミングについては確認しておくようにしましょう。

Q. 生命保険の給付金はいつ支払われますか?

A. 保険金の支払事由に該当した場合、保険会社へ必要書類を提出してから数日~1週間程度で保険金が支払われます。

ただし、保険商品の種類や保険会社によって保険金の支払い期間は異なるので、あらかじめ確認した上でご契約ください。

Q. 生命保険は持病があっても加入できますか?

A. 保険に加入する際は健康に関する告知項目が複数あり、持病や既往症のある方は、健康な方と比較して保険に入りにくい場合や、加入に条件が設けられる場合があります。

しかし、告知項目が少ない保険(引受基準緩和型保険)や、そもそも審査が必要ない保険(無選択型保険)も存在するので、持病がある方でも保険に加入できる可能性はあります。

年齢を重ねて病気に罹患してからでも保険への加入は可能かもしれませんが、保険の選択肢が狭まってしまうこともあるので、なるべく若いうちから保険に加入しておくのがおすすめです。

まとめ

生命保険に若いうちから加入するメリットとデメリットは、それぞれ以下の通りです。

若いうちから生命保険に入っておく4つのメリット

若いうちから生命保険に入っておく2つのデメリット

年齢が若ければ若いほど保険料が安めに設定されていることから、長期的に見た場合に払い込むことになる保険料の総額を節約することができます。

一方、収入が少ないとされる若いうちから保険に加入すると、毎月の保険料が大きな負担となり家計を圧迫する原因となります。

そのため、メリットとデメリットをしっかりと見比べて、生活資金を除いた余剰資金の範囲内で保険料を賄える生命保険に加入することをおすすめします。

なお、生命保険は想定されるリスクによって加入すべき保険商品の種類が異なるので注意が必要です。

想定されるリスクと、それに見合った保険商品の種類は以下の通りです。

| 想定されるリスク | 検討すべき保険商品 |

|---|---|

| 病気やケガのリスクに備えたい場合 | |

| 死亡のリスクに備えたい場合 | |

| 将来の出費に備えたい場合 |

これから生命保険に加入する際は、上記を参考にして自分にとって本当に必要な保障を備えた保険商品をお選びください。

.png)