終身保険のキホン

終身保険とは

終身保険とは、保障が一生涯続くタイプの死亡保険のことです。

被保険者が死亡または保険会社所定の高度障害状態になった場合に、保険金を受け取ることができます。

また、基本的に保険料払込期間中の保険料は一定で変わらず、解約をすると契約期間に応じた解約返戻金が受け取れます。

終身保険の選び方

終身保険を選ぶときのポイントは以下の通りです。

死亡保険を選ぶ際のポイント

1. 加入目的を明確にする

加入目的によって必要な保障額や適切な保険料払込期間、保険金受取人などを決める必要があるため、まずは加入目的を明確にしましょう。

終身保険の主な加入目的は以下の通りです。

終身保険の主な加入目的

- 葬儀費用の準備

- 教育費用や老後資金の貯蓄

- 相続税対策

終身保険には満期がないため、万が一のことが起こってもいつでも確実に遺族にお金を遺せます。

1年後でも30年後でもあらかじめ決めた金額を用意できるので、遺産の分け方に関する話し合い(遺産分割協議)が終わる前でも受取人にお金をしっかり遺すことができます。

また、終身保険は貯蓄性があるため、教育費用や老後資金を計画的に準備できます。

さらに、終身保険は相続税対策をしたい場合にも役立つでしょう。

死亡保険金には「500万円×法定相続人の数」分の非課税枠があり、その範囲内であれば相続税がかかる心配はなく、より多くのお金を家族に遺せます。

2. 保険金額を決める

終身保険を検討する際は、加入目的にあわせて保険金額を決めましょう。

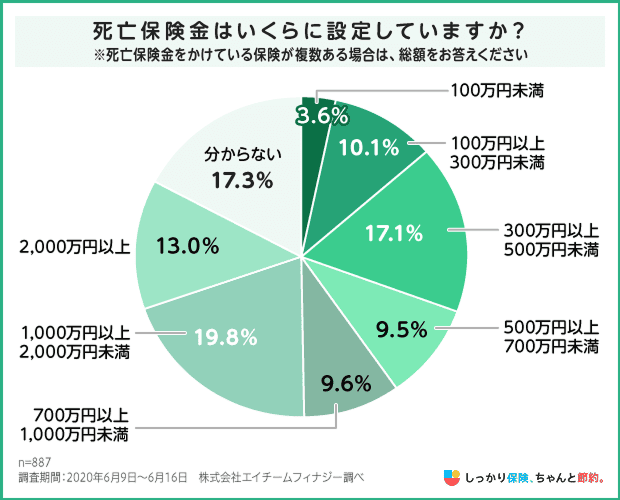

もし保険金額の設定に迷う場合は、以下のデータも参考にしてみてください。

終身保険の保険金額は最低100万円程度からとしているケースが多く、ニーズに合わせて保険金額を選ぶことが可能です。

葬儀費用目的で加入する場合

鎌倉新書の「第5回お葬式に関する全国調査(2022年)」によると、葬祭費用の平均額は110.7万円です。

100〜200万円程度を保険金額として設定しておけば、葬祭費用を十分まかなえるでしょう。

教育費目的で加入する場合

教育費用目的であれば、教育費が高くなりやすい大学進学費用に合わせて加入するのがおすすめです。

大学進学費用は以下のように、国公立か私立かによって大きく異なります。

大学進学時にかかる教育費

- 国立大学:242万5,200円

- 公立大学:253万6,757円

- 私立大学:396万9,723円

大学進学費用をある程度保険でカバーしたい場合は、300〜400万円程度の解約返戻金を受け取れるような商品に加入しておくと安心でしょう。

老後の生活資金目的で加入する場合

金融庁の「金融審議会市場ワーキング・グループ報告書 | 高齢社会における資産形成・管理」によると、公的年金を考慮したとしても、老後の生活資金として約2000万円が不足する可能性があると指摘しています。

終身保険の解約返戻金を活用すれば、老後資金に備えることも可能です。

ただし、2,000万円全額を終身保険で用意しようとすると保険料がかなり高額になる可能性が高いため、家計とのバランスを考慮しながら保険金額を決めましょう。

相続税目的で加入する場合

相続税対策として活用する場合は、保険金額を非課税枠の範囲(500万円×法定相続人の数)内に設定しておくと、税負担を軽減できるのでより多くのお金を遺せるでしょう。

例えば、法定相続人が配偶者と子供2人のケースでは「500万円×3人=1,500万円」までを非課税で死亡保険金として遺せます。

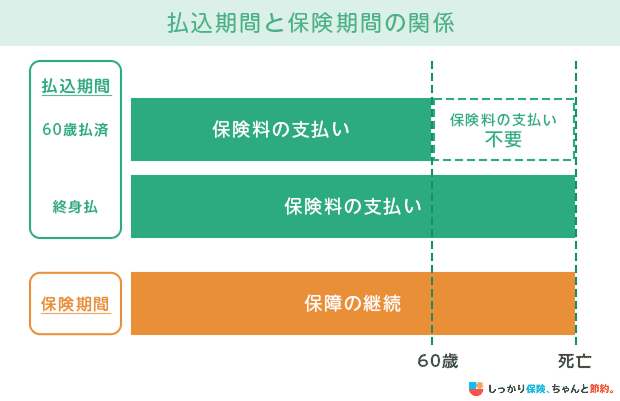

3. 保険料払込期間を決める

終身保険の保険料払込期間には以下の3つがあります。

保険料払込期間の種類

- 終身払い:一生涯にわたって保険料を支払う

- 短期払い:10年や60歳までなどの一定期間のみ保険料を支払う

- 一時払い:契約時に保険期間全体の保険料を一括で支払う

払込期間を短くするほど支払い総額を抑えられるため、解約時の返戻率は高くなる傾向があります。

貯蓄目的で加入する人や老後に保険料を支払うのが心配な人は、短期払いを選ぶと良いでしょう。

ただし、保険料の支払いを優先するあまり生活が苦しくなってしまうと本末転倒です。

家計と相談しながら無理のない保険料で加入しましょう。

4. 解約返戻率を比較する

終身保険の解約返戻率は商品によって違いがあります。

貯蓄目的であれば、解約返戻率がなるべく高いものを選ぶとよいでしょう。

契約期間によっては、

解約返戻金が今まで支払った保険料を上回る商品もあります

。

解約返戻金と死亡保険金はどちらかしか受け取れないので、葬儀費用が目的であればはじめから低解約返戻金タイプを選ぶのもありでしょう。

死亡保険金を受け取るのが主な目的であれば、あえて解約返戻金を少なくして保険料を安くした方が合理的に備えられます。

終身保険の必要性が高い人と低い人

終身保険は、加入目的や家計の状況によって必要性が異なります。

以下では、終身保険の必要性が高い人と低い人の特徴を解説します。

終身保険の必要性が高い人の特徴

終身保険の必要性が高い人の特徴

保険料払込期間の種類

- 葬儀費用を準備したい人

- 教育費用や老後資金を準備したい人

- 貯蓄が苦手な人

終身保険の大きな特徴は「万が一のことが起きたときの保障」と「将来に向けた貯蓄」を両立できる点にあります。

葬儀費用のように亡くなった場合に発生する費用だけではなく、教育費用や老後資金など生きている間に必要なお金を準備するのにも役立つでしょう。

また、毎月口座から自動的に保険料が引き落としされるため、貯蓄が苦手な人でも半ば強制的にお金を貯められます。

終身保険の必要性が低い人の特徴

終身保険の必要性が低い人の特徴

- ある程度大きな生活保障が欲しい人

- 十分な貯蓄がある人

- 保険料を支払い続けるのが難しい人

「子供が小さい間だけ」「住宅ローンを支払っている間だけ」など、一定期間のみ手厚く保障を準備しておきたいと考えている人には終身保険はあまり向かないでしょう。

遺族の生活保障を主な目的として加入するのであれば、比較的保険料が割安な定期保険で備えるのがおすすめです。

万が一のことが起きたときや、様々なライフイベントで発生する支出に対応できるだけの十分な経済的余裕がある人も、わざわざ終身保険に加入する必要はないでしょう。

また、終身保険は保険料払込期間の満了前に解約をすると、解約返戻金が少額しか受け取れない可能性があります。

家計が苦しく、長期間保険料を支払い続けるのが難しいと感じる人には向いていない可能性が高いです。

終身保険の種類

終身保険は主に以下の5種類に分けられます。

持病がある方向け死亡保険を選ぶときのポイント

それぞれの仕組みや特徴を解説します。

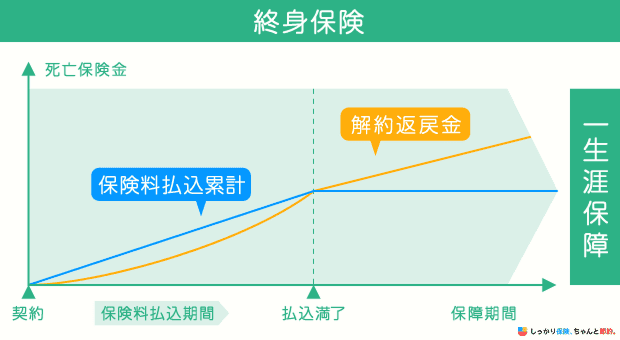

終身保険

終身保険は保障が一生涯続き、保険料が一定のまま変わらない保険です。

一般的な終身保険では、保険料払込期間に応じて解約返戻金が増えていきます。

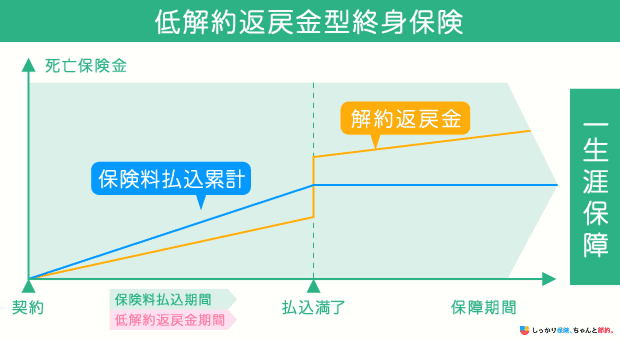

低解約返戻金型終身保険

低解約返戻金型終身保険は、保険料払込期間中の解約返戻金が低めに設定されている保険です。

基本的な保障は一般的な終身保険と変わりませんが、割安な保険料で加入できます。

保険料の払込を終えれば解約返戻金は一気に増えるため、途中で解約をする心配がない人や貯蓄よりも保障を重視する人におすすめです。

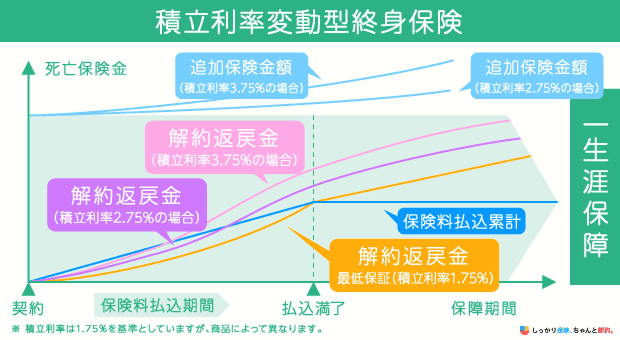

積立利率変動型終身保険

積立利率変動型終身保険は、定期的に積立利率が見直されることにより、将来受け取る保険金や解約返戻金が変動する終身保険です。

「積立利率」とは?

保険金や解約返戻金を支払うために、保険会社が積み立てているお金(積立金)に対して適用される利率のこと

一般的な終身保険の場合、積立利率は固定されていますが、積立利率変動型終身保険の積立利率は市場金利に合わせて変動します。

積立利率が高くなると保険金や解約返戻金も増える傾向があるため、インフレやデフレといった景気動向の変化に対して強いのが特徴です。

なお、一般的に積立利率には最低保証が設けられています。

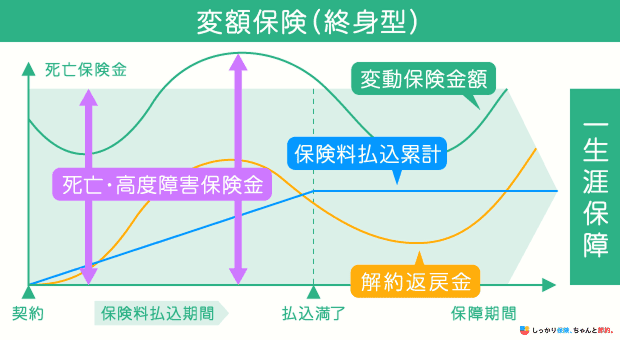

変額保険(終身型)

変額保険とは、運用実績に応じて保険金や解約返戻金が変動する保険です。

変額保険では、契約者から預かった保険料を株や債券などを対象とする特別勘定で運用します。

「特別勘定」とは?

運用実績に応じて保険金や給付金などが変動するタイプの保険商品(変額保険や変額年金など)の試算を運用・管理する勘定のこと

運用が好調であれば、一般的な終身保険よりも大きな保険金や解約返戻金を受け取れる可能性があるため、資産形成の手段として用いられることが多くなっています。

ただし、運用が不調な場合は解約返戻金が払い込んだ保険料の総額を下回る(元本割れする)こともあるため、注意が必要です。

なお、死亡・高度障害保険金に関しては最低保障が設けられているケースが多くなっています。

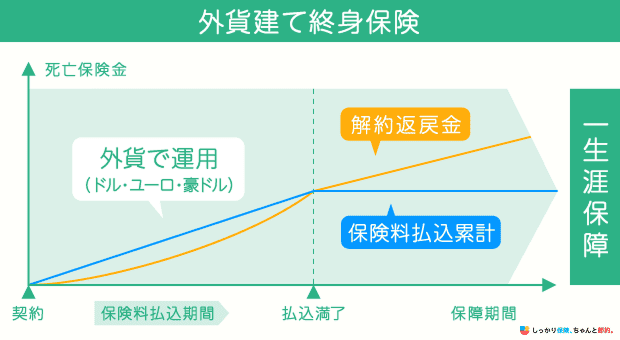

外貨建て終身保険

外貨建て終身保険とは、外貨で保険料や保険金の支払いが行われる保険です。

米ドルや豪ドルなど日本より金利の高い通貨で積み立てることで、円建ての終身保険よりも多くの解約返戻金や保険金を受け取れる可能性があります。

また、為替相場によっては為替差益や為替差損が発生するのも特徴です。

例えば、解約返戻金が1万ドルの終身保険に加入した場合、1ドル=140円なら、解約時に140万円が受け取れます。

もし解約時に1ドル=150円まで円安が進むと、受け取れる金額は150万円まで増えます。

一方、1ドル=130円まで円高が進むと、受け取れる金額は130万円に減少する仕組みです。

外貨建て保険に加入する際は、為替の影響で元本割れするリスクがあることは覚えておきましょう。

終身保険と定期保険の違い

終身保険と定期保険には以下のような特徴の違いがあります。

| 終身保険 | 定期保険 | |

|---|---|---|

| 保険期間 | 一生涯 | 一定期間 |

| 保険料 | 定期保険と比べて割高 ※同等の保障内容の定期保険と比較した場合 |

終身保険と比べて割安 ※同等の保障内容の終身保険と比較した場合 |

| 満期保険金 | なし | なし |

| 解約返戻金 | あり | なし ※一部例外あり |

終身保険は一生涯保障が途切れることがなく、保険料も途中で上がることはないという点がメリットです。

そういった特徴のおかげで、遺族に確実にお金を遺せたり、家計の見通しも立てやすいでしょう。

しかし、早期解約をすると解約返戻金が少額しか受け取れないことがあるので、注意が必要です。

また、長期間継続することを前提に設計されている保険なので、保障の見直しがしにくいという点にも気を付けてください。

定期保険の主なメリットは、終身保険よりも割安な保険料で大きな保障を用意できる点にあります。

満期があるため、ライフステージに合わせて柔軟に保障を見直せる点も強みの1つです。

一方、貯蓄性はなくほぼ掛け捨てになるため、資産形成の手段として活用することはできません。

なお、更新型の場合は年齢を重ねるにつれて保険料が高くなるというデメリットがあります。

終身保険に関するよくある質問 Q&A

終身保険に関するよくある質問 Q&A

Q. 妊娠中でも終身保険に加入できますか?

A. 保険会社によっては妊娠中でも終身保険に加入できるケースはあります。

ただし、加入する際は健康状態に関する告知が必要です。告知の内容次第では、保険会社から加入を断られるケースもあります。

Q. 終身保険の保障はいつまで続きますか?

A. 終身保険の保障は一生涯続きます。

途中で解約しない限りは何歳になっても保障が継続するため、確実に家族に向けてお金を遺したい人に適した保険です。

Q. 保険料は掛け捨てですか?

A. 終身保険の保険料は基本的には掛け捨てではありません。

解約した時には解約返戻金を受け取れるため、貯蓄の手段としても活用できます。

ただし、契約をしてすぐに解約をした場合、解約返戻金はほとんど受け取れません。

また、「低解約返戻金型終身保険」を保険料払込期間の満了前に解約すると、少額の解約返戻金しか受け取れない場合もあるため注意してください。

Q. 毎月の保険料は途中で変わりますか?

A. 終身保険の保険料は途中で上がることはありません。

契約時に決めた保険料が一生涯続きます。

Q. 終身保険の保険料が払えなくなった場合はどうすればよいですか?

A. どうしても保険料を支払うのが難しい場合は、以下の方法を検討してみてください。

保険料が払えなくなった場合の対処法

- 契約者貸付制度を利用する

- 払済保険へ変更する

- 保障を減額する

契約者貸付制度は、解約返戻金の範囲内で保険会社からお金を借りられる制度です。

まとまったお金が一時的に必要になったことで保険料を支払うことができなくなった場合は、利用してみる価値はあるでしょう。

また、保険料の支払いを中止してその時点での解約返戻金をもとに、保険期間をそのままにした保障額の少ない保険(払済保険)に切り替える方法や、保障を減額して支払いを減らす方法もあります。

ただし、どちらも元に戻すことはできないのでご注意ください。