本ページはプロモーションが含まれています

昨今では老後2,000万円問題が話題となったこともあり、将来に向けてお金を増やしたいと考えている方やお金に対する不安を抱えている方は多いでしょう。

仕事や家事・育児で忙しかったり、そもそもどうすればお金を増やせるのかわからなかったりと、お金を増やしたいと思ってもなかなか難しいですよね。

ですが、お金を増やす方法は、大きく以下の3つに分けられます。

この記事では、3つのお金を増やす方法について具体的に解説します。

それぞれにさまざまな方法があるので、ひとつに固執するのではなく、いろいろな方法を試して自分に合ったものを見つけてみてください。

お金を増やす前に知っておきたいこと

お金を増やしたいと思ったとき、まず考えておきたいのが「なぜお金を増やしたいのか」という目的です。

目的が曖昧なままお金を増やそうとしても、手元にお金があるとついつい使ってしまうものです。

せっかく収入を増やしたり節約を頑張ったりしても、目的がなければ長続きしません。

そのため、お金を増やす前に「お金を使う目的」を明確にしておきましょう。

たとえば、お金を増やす目的が「3か月後に旅行へ行くこと」なら、旅行に必要な金額から逆算して、ひと月あたりいくら貯めればよいかが見えてきます。

「老後のために2,000万円貯めたい」という目標であれば、何年後までにいくら必要かを計算し、毎月の貯蓄額や投資額の目安を立てることができます。

このように具体的な目標金額と期限を決めることで、日々の無駄遣いを抑えるモチベーションが生まれ、お金を増やす行動が継続しやすくなるでしょう。

お金を増やすための3つの考え方

お金を増やすための主な考え方は「収入を増やす」「節約をする」「投資をする」の3つです。

| メリット | デメリット | |

|---|---|---|

| 収入を増やす |

|

|

| 節約をする |

|

|

| 投資をする |

|

|

それぞれの方法には、メリットとデメリットがあります。

たとえば、お金を増やす方法として真っ先に思いつくのが「収入(給料)を増やすこと」だと思いますが、仕事内容によっては専門的な知識が身についたりリスクが少なかったりするメリットがあります。

一方で、実際に収入が増えるまでに時間がかかるうえ、どれだけ頑張っても確実に収入が増えるとは限りません。

また、プライベートや家族との時間を犠牲にしてオーバーワークに陥る可能性もあるため、人によっては必ずしも最良の方法とはいえないでしょう。

ここからは各方法のお金を増やす手段を解説しますので、メリットとデメリットを念頭に置きながら、自分に合ったものを選んでみてください。

- 和田 由貴

- 消費生活アドバイザー(内閣総理大臣及び経済産業大臣事業認定資格)

収入を増やすための方法

自由に使えるお金を増やすための方法として基本的な考え方が「収入を増やすこと」です。

収入を増やすためには、以下の方法が挙げられます。

収入を増やすための方法

1. 現在、働いている会社で出世する

収入を増やすためには、現在働いている会社で出世することが理想的だといえるでしょう。

出世できれば基本給がアップしたり役職手当がついたりするため、自由に使えるお金が増えます。

業種や業界、業務内容によって違いはありますが、出世するための基本的な考え方として重要なのは「実績を上げること」です。

上司や同僚、後輩社員、人事からの評価を得られると役職がつきやすく、それに伴って給与も上がっていくため、日頃からの行動にも気を配るようにしましょう。

ただし、大きな会社ではライバルが多く、小さな会社ではそもそも上の役職が空いていないケースも考えられます。

また、出世しても昇給額がわずかにとどまることもあるため、現在の勤め先で出世を目指しながら、転職や副業も視野に入れておくとよいでしょう。長期的な視点でスキルアップに取り組むことが、将来的な収入アップにつながります。

2. 手当を活用する

手当を最大限に活用して給料を増やす方法には、主に以下の3つがあります。

1つ目は、手当が発生する条件に合った仕事に積極的に立候補することです。

たとえば、時間外労働が可能であれば、時間外勤務手当がつく業務に手を挙げることで給料アップにつながります。

2つ目は、自分のライフスタイルに合わせて手当を活用することです。

家族がいれば家族手当、遠方から通勤している場合は通勤手当や住宅手当を積極的に利用しましょう。

3つ目は、会社が提供する手当に合わせてスキルアップを図ることです。

たとえば、英語力に応じた手当を支給する会社は多いため、TOEICを受験するなどの取り組みが有効です。

3. 今より年収の高い会社へ転職する

今よりも年収の高い会社へ転職することで、一気に収入を増やせます。

現在の会社で出世したとしても、上司や役職者以上の年収になる可能性は高くないでしょう。

同じ業界・業種でも企業によって給与体系は大きく異なるため、仕事内容がほぼ同じでも会社が変わるだけで年収に大きな差が生まれます。

今の勤め先の年収に不満があるなら、思い切って転職するのも選択肢のひとつです。

かつては「転職回数が多いと就職に不利」などといわれていましたが、昨今では転職は珍しいことではありません。

少しでも転職を考えているなら、業界大手の「リクルートエージェント」に相談してみるとよいでしょう。

転職するか迷っている段階でも利用できるため、まずは情報収集から始めてみましょう。

4. 空いた時間で副業をはじめる

今の仕事を続けながら、空いた時間を使って副業を始めることでも収入を増やせます。

副業の代表的な例は以下のとおりです。

副業の代表的な例

- クラウドソーシング(ランサーズ、クラウドワークス【PR】など)

- ブログ、サイト運営

- アフィリエイト

- せどり(転売)

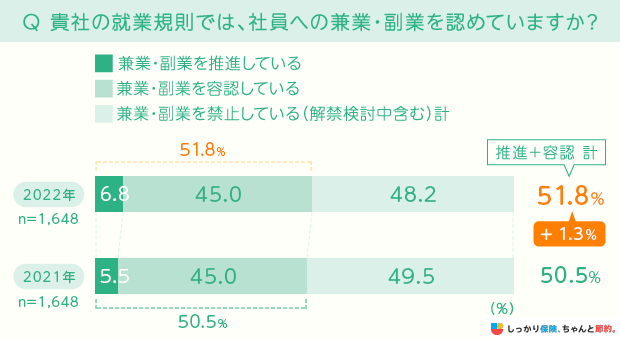

リクルートキャリアが公表する「兼業・副業に関する動向調査(2022)」によれば、51.8%の企業が兼業・副業を認めていることがわかっています。

2022年に行われた同調査では51.8%と、前年度よりも兼業や副業を認める企業が1.3%増えており、今後もその数は増えていくことが予想されます。

会社によっては就業規則で副業を禁じている場合もありますが、法的な拘束力はありません。

だからといって無視してよいわけではないため、事前に会社への確認は必須です。

もし低給料で昇給も見込めず、副業も禁止されているなら、その会社にいる限り収入を増やすことは難しいでしょう。

また、昨今では副業サービスも以下のように多様化しており、自分で作業するものから、もともと保有している知識や経験を活かせるものまでさまざまです。

| サービス名 | 主な特徴 | |||

|---|---|---|---|---|

| クラウドワークス【PR】 | クラウドソーシング系サービスの大手。スキマ時間でできる簡単な案件から、大手企業案件まで多数掲載。案件の種類も豊富でネット上で完結できるのも強み。 | |||

| ココナラ【PR】 | 自分自身の得意を売買する「スキルマーケット」自分が売りたい内容を自由に決めることができ、欲しい人がそれを購入する仕組み。クラウドワークスと比較してもライトな案件が多く、始めるまでのハードルが低い。 | |||

| ビザスク | その道のプロに、スポットでコンサルティングやアドバイスを受けたい人と、アドバイスできる人を繋げるビジネス領域に特化したナレッジプラットフォーム。 | |||

5. 独立する

大きく収入を伸ばす方法として、独立・起業も挙げられます。

成功すれば大きな収入を得られる可能性がある一方、収入は提供する製品やサービスの価値、市場の状況、ビジネス運営の効率性、自身のスキルなどに大きく左右されます。

また、独立・起業すると自己雇用者となるため、健康保険や年金などの費用を全額自己負担しなければならず、これらのコストも収入に影響してくる点は押さえておきましょう。

関連記事:個人事業主・自営業に必要な保険は?就業不能保障はフリーランス必須

6. 権利収入を意識する

権利収入とは、書籍や音楽の著作権、特許、商標、フランチャイズなどの権利を保有することで得られる収入のことです。

まず、自分が提供できる独自の知識やスキルに目を向けてみましょう。

それらを市場価値のある資産にどう変換できるかを考えることが重要です。

たとえば、専門知識を本やオンラインコースにまとめたり、独自の製品やサービスを開発して特許を取得したりする方法があります。

権利収入で収入を増やすのは難易度が高いものの、安定したパッシブインカムを生み出せる可能性があります。

節約をしてお金を増やす方法

日々のお金の使い方を節約するだけでも、自由に使えるお金を増やすことができます。

節約してお金を増やす方法は以下のとおりです。

節約をしてお金を増やす方法

節約はお金の使い方を見直すだけですぐに始められ、初期費用がかからないうえに効果が出やすい点がメリットです。

一方で、目的を決めておかないと挫折しやすかったり、無駄遣いをしてしまったりするデメリットもあるため、注意が必要です。

まずは毎月の収支を把握し、生活費の中で削減できる部分を見つけることが、効率的な節約の第一歩です。

節約については、以下のコンテンツもあわせて参考にしてみてください。

関連記事:まずは固定費の削減から!みんながやっている節約術24選

1. 家計簿をつける

節約を成功させるためには、まず現状の支出を正確に把握することが大切です。そのために効果的なのが家計簿をつけることです。

家計簿といっても、ノートに細かく記録する必要はありません。最近ではスマートフォンアプリで簡単に収支を管理できるものが多数あり、レシートを撮影するだけで自動的に支出が記録されるものもあります。

家計簿をつけることで「何にいくら使っているか」が可視化され、無駄な支出に気づきやすくなるでしょう。最初の1か月だけでも記録してみると、これまで気づかなかった出費のパターンが見えてくるかもしれません。

コツコツと記録を続けることで、自然と節約意識が高まり、無理なくお金を貯める習慣が身につきます。

2. 家計を見直す

節約をするためには、毎月の家計状況を見直すことも大切です。

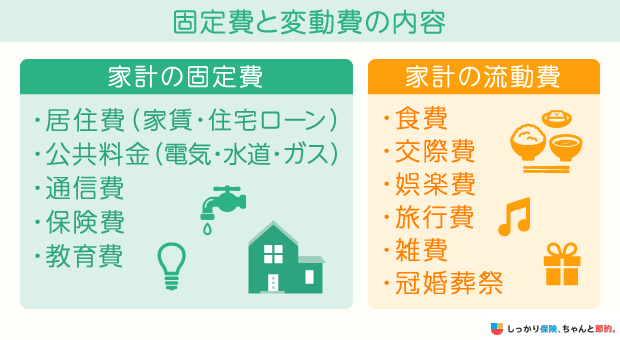

毎月の家計における支出面は「固定費」と「変動費」の2つに分けられますが、家計を見直す際は「固定費」から見直すようにしてください。

その理由は、一度見直しをすれば長期間に渡って支出を大きく減らすことができるためです。

固定費と変動費の内容は以下のとおりなので、ぜひ参考にしてください。

| 固定費 | 変動費 |

|---|---|

|

|

節約というと流動費に含まれる「食費」や「交際費」を削ろうと考える方が多いですが、どんなに切り詰めても節約効果は一時的で、長続きしない可能性があります。

たとえば、外食やコンビニの利用を減らして自炊を増やしたり、飲み会の頻度を見直したりすることで無駄な出費を削減できますが、習慣化しないと効果が続きません。

また、人から誘われたりやむを得ない事情があったりと、どうしても食費や交際費が増えてしまう月もあるでしょう。

そうなると、節約がうまくできなかったことを引きずり、途中で挫折することにもつながります。

一方、固定費は何もしなくても毎月支払いが発生するものですが、一度見直せば自動的に支出を抑えられるメリットがあります。

まずは上記の一覧表や以下の記事を参考に、固定費の節約から始めてみましょう。

関連記事:家計の見直し方法とは?コツやどこから見直すのが最適かなどの節約ポイントをFPが解説!

3. 給料が入ったら真っ先に貯蓄へ回す

給料が入ったら真っ先に貯蓄へ回すことも、支出を抑えるうえで大きな効果があります。

なぜなら、人にはもらったものをすべて使い切ろうとする「パーキンソンの法則」が当てはまるためです。

パーキンソンの法則

- 第1法則:仕事の量は、完成のために与えられた時間をすべて満たすまで膨張する

- 第2法則:支出の額は、収入の額に達するまで膨張する

大半の方は「余った分を貯金に回そう」と考えますが、月末には給料をほとんど使い切ってしまい、貯金に回せるお金が残っていないケースが多いでしょう。

しかし、給料が入ったらすぐに貯金へ回し「最初からなかったお金」として扱うことで、将来に向けた貯金ができます。

給料を使い切ってしまって貯金ができないという方は、ぜひ先取り貯金を試してみてください。

給与が振り込まれる口座から自動的に貯蓄用口座へ振り替える設定をしておけば、意識しなくても定期的にお金が貯まっていきます。

目標の貯蓄額に合わせて毎月の先取り金額を設定すると、より効果的です。

- 和田 由貴

- 消費生活アドバイザー(内閣総理大臣及び経済産業大臣事業認定資格)

4. 分割払いやリボ払い、カードローンなどを見直す

節約をするためには、分割払いやリボ払い、カードローンの利用などを見直しましょう。

まとまったお金がなくても高額な商品が買えてしまう分割払いやリボ払いは非常に便利な決済手段ですが、分割代金には高額な金利や手数料が加えられています。

たとえば、12万円の商品を12回払いで買った場合の割賦係数が8.31%だった場合の支払いシミュレーションを見てみましょう。

割賦係数8.31%で商品(12万円)×12回払いにした場合

- 手数料:120,000円×8.31%=9,972円

- 支払総額:129,972円

- 分割支払金:129,972円÷12回=10,831円

12万円の商品を12回払いで買うと、本来なら1回あたり1万円の支払いとなりますが、手数料として1回あたり831円が加算されます。

クレジットカード会社によって手数料の割合は異なりますが、いずれにせよ分割払いやリボ払いはカード会社に余分なお金を支払っているということを覚えておきましょう。

また、カードローンに関しても15〜20%程度の高額な金利がついているケースが多いので、必要性が高く重要なことでない限り、利用を控えましょう。

手数料や金利は見落としがちですが、しっかり確認してみると余分なお金を支払っていることに気づくケースがあるため、ぜひ一度見直してみましょう。

5. 買い物などで貯まるポイントを活用する

普段から利用するお店が決まっているなら、そのお店で使えるポイントカードを活用しましょう。

ポイントが貯まれば買い物の支払いに充てたり商品と交換したりできるため、非常にお得です。

1回の買い物で貯まるポイントはわずかでも、回数を重ねると意外と多くのポイントが貯まります。

貯まったポイントはそのお店や系列店、提携会社でしか使えませんが、ポイントを活用することで浮いたお金をほかのことに回せるため、使わない手はありません。

かつてはポイントカードを提示するのが一般的でしたが、昨今ではスマホアプリをかざすだけでポイントが貯まるお店も数多く登場しています。

ポイント還元率の高い決済方法を選ぶことも、効率的にポイントを貯めるコツのひとつです。

よく利用するお店がある方は、ポイントが貯められるか確認し、日々の買い物で実践してみましょう。

- 和田 由貴

- 消費生活アドバイザー(内閣総理大臣及び経済産業大臣事業認定資格)

大手の共通ポイント(楽天ポイントやdポイント、Pontaなど)に集約させた方が、貯まりやすく無駄がありません。大手はそれぞれクレジットカードや金融サービス、携帯電話、ショッピングサイトなどと連携する経済圏がありますので、ご自身の利用頻度が高いものに合わせて、利用するポイントサービスを選びましょう。

6.所得控除や税額控除を利用する

毎年、年末になると会社員の方は年末調整、個人事業主の方は確定申告を行います。

これらの手続きを行うことでその年の納税金額を確定させているのですが、この時に覚えておきたいのが各種控除制度です。

各種控除を利用することで、税金を計算する際の収入額から控除分の金額を差し引くことができるので、結果として所得税や住民税の負担を軽減できます。

利用できる控除は人によって異なりますが、代表的な例としては以下が挙げられます。

控除の代表的な例

- 医療費控除

- 生命保険料控除

- 住宅ローン控除

個人で事業を行っている場合は、仕事で使う道具などを経費として計上することで税負担を軽減できます。

控除制度といわれてもイメージしにくい方もいるかもしれませんが、以下の記事で各種控除についてわかりやすく解説しているので、ぜひあわせて参考にしてください。

関連記事:確定申告の医療費控除とは?いくらからもらえるのかシミュレーションや申請方法を解説

関連記事:年末調整の保険料控除の書き方を解説!戻ってくる金額や計算方法まで解説

投資でお金を増やす方法

自由に使えるお金を増やすためには、投資(資産運用)も視野に入れておくとよいでしょう。

投資(資産運用)をする際の選択肢としては以下が挙げられます。

投資というと「株式投資」や「FX」など、高額な初期費用が必要なイメージを持つ方が多いかもしれませんが、実は少ない資金から始められる方法も数多くあります。

なかでも、つみたて投資に含まれる「iDeCo(個人型確定拠出年金)」や「NISA」は少額から始められるため、投資が初めての方でも取り組みやすいのが特徴です。

それぞれの投資方法について簡単に紹介します。

1. 株式投資

株式投資とは、企業が発行する株式を売買してその差益で利益を得る投資方法です。

株式を保有していると配当金が得られたり株主優待を受けられたりするため、購入した株式を持ち続けることでも利益が得られます。

ただし、株式の売買には「単元(最低株数)」が定められているため、初めて購入する際にはある程度まとまった資金が必要です。

また、常に値動きがあることから大きな利益を得られることもあれば、反対に大きな損失となる可能性もあります。

株価は企業の業績や国内外の経済ニュースに大きく左右されるため、値動きには注意が必要です。

特定の銘柄に集中投資するのではなく、複数の銘柄に分散投資してポートフォリオを組むことで、リスクを抑えながら安定した利回りを目指せます。

2. FX

FX(外国為替証拠金取引)とは、通貨同士の売買を行い、為替レートの差益で利益を得る投資方法です。

FXには、担保として預けた証拠金の最大25倍までの金額で取引できる「レバレッジ」という仕組みがあります。

たとえば、証拠金として100円を預け入れた場合、通常の投資では100円分の取引しかできませんが、FXのレバレッジ取引なら最大2,500円分の取引が可能です。

そのため、少ない資金でも高いリターンが得られる可能性がある点が魅力です。

ただし、反対に100円しか預けていないのに2,500円分の損失となる可能性もあるため、注意が必要です。

さらに、外国為替で取引を行う性質上、為替変動や金利変動のリスクも常に伴います。

株式投資と同様に世界的な経済状況の影響を大きく受けるため、常に情報収集と冷静な判断が求められる投資方法です。

3. 暗号資産(仮想通貨)

暗号資産(仮想通貨)とは、ブロックチェーンと呼ばれる技術を基盤とした、インターネット上でやり取りできる財産的価値のことです。

当初は「仮想通貨」という名称でしたが、2018年12月より日本円などの通貨と混同されるおそれがあるとして「暗号資産」に改められました。

登場当初は「ビットコイン(BTC)」が広く知られていましたが、現在では数多くの暗号資産が登場しており、その種類は1,000を超えるといわれています。

暗号資産で投資を行う最大のメリットは、非常に大きな利益が得られる可能性がある点です。

たとえば、2017年12月7日に1BTCが170万円の値をつけて話題となりましたが、翌日12月8日には一気に高騰し、1BTC=200万円を突破しました。

170万円だった価値が翌日には200万円になったことで、単純計算ではわずか1日(正確には数時間)で30万円の利益が出たことになります。

また、暗号資産は非常に少ない単位で購入できるため、1,000円程度の少額から始められる点もメリットのひとつです。

一方、デメリットとしては価格の値動きが激しい点が挙げられます。

2026年1月現在では1BTC=1,400万円前後で取引されていますが、1か月で100万円以上値下がりすることも珍しくありません。

まさにハイリスク・ハイリターンな投資方法といえるため、投資の際には慎重に判断するようにしましょう。

4. つみたて投資

つみたて投資とは、申し込み後は毎月自動的にお金が積み立てられる投資方法です。

代表的な例としては「iDeCo(個人型確定拠出年金)」や「NISA(少額非課税制度)」が挙げられます。

iDeCo(イデコ)は個人型確定拠出年金の愛称で、加入者が毎月の掛金を自分で決めて積み立て、60歳以降に受け取る私的年金制度です。

NISAは「少額投資非課税制度」で、個人の資産形成を促すために国が設けた制度です。

これらは一度設定してしまえば、あとは自動的にお金を貯めていけるのが特徴です。

投資信託を活用した分散投資が基本となるため、株式投資のように細かく銘柄を選ぶ必要がなく、長期的な資産形成に適しています。

100円から始められ、難しい投資判断が不要という点から、投資初心者にも人気があります。

また、「ドルコスト平均法」の効果により、価格が高いときには少なく、安いときには多く買い付けることで、長期的に購入単価を平準化できる点もメリットです。

さらに、運用益が非課税になる(iDeCo・NISA)、掛金全額が所得控除の対象になる(iDeCo)といった税制上の優遇も受けられるため、興味のある方はぜひ挑戦してみてください。

ただし、メリットだけでなくデメリットもあるため、以下の記事でそれぞれの特徴と注意点をしっかり理解してから申し込むことをおすすめします。

iDeCoの口座を開設したい方は、以下のページも参考にしてみてください。

関連記事:iDeCo(個人型確定拠出年金)とは?デメリットや始め方をわかりやすく解説

関連記事:新NISAは2024年スタート!これまでのNISAとの違いは?メリット・デメリットも解説

5. ロボアドバイザー

ロボアドバイザーとは、AIやプロの専門家の知識を活用して資産運用ができる投資サービスです。

投資家のリスク許容度に応じて、投資へのアドバイスや資産運用の代行を行ってくれます。

複数の企業がサービスを提供しており、1〜10万円程度から始められるものが多く、手軽に資産運用をスタートできます。

これまで投資をしたことがない方や、資産運用に興味がある方におすすめのサービスです。

なかでもWealthNaviとTHEOは特に人気があります。

| WealthNavi【PR】 | THEO | |

|---|---|---|

| 運営会社 | ウェルスナビ株式会社 | 株式会社 お金のデザイン |

| タイプ (投資一任or助言) |

投資一任型 | 投資一任型 |

| 最低投資金額 | 1万円~ | 1万円~ |

| 運用手数料 |

1.1%(~3,000万) 0.55%(3,000万~) |

0.715~1.1% |

| 節税機能 | 〇 | 〇 |

| NISA対応 | 〇 | × |

| 投資対象 | 海外ETF | - |

| 利回り | 4.42~8.24% | 2.56~8.59% |

以下の記事に、ロボアドバイザーの始め方や注意点などまとめておりますので、ぜひご参考ください。

関連記事:ロボアドバイザーおすすめ8社を徹底比較!初心者でも安心の選び方と始め方をわかりやすく解説【PR】

6. 債券

債券投資は、一定の利息収入(クーポン)が得られ、償還時に元本が返還されることで安定した収入を生み出せる可能性があります。

まず、投資する債券の信用格付けを確認しましょう。

信用格付けとは、発行者が利息を定期的に支払い、償還時に元本を返還できる能力を評価する指標です。

信用格付けが高い債券は比較的低リスクですが、利回りは低くなる傾向があります。

次に、利息率と償還期間に注目します。

利息率が高いほど得られる収入は増えますが、リスクも高まることがあります。

また、償還期間が長いほど利息率は高くなる一方、金利変動のリスクも高まります。

7. 不動産投資

不動産投資は、家賃収入や資産価値の上昇によって収入を増やせる手段です。

ただし、成功するにはしっかりとした計画と知識が必要なため、上級者向けの投資方法といえます。

不動産投資で重要なのは、不動産の価値を決定する要素を理解することです。

また、賃貸物件を所有する場合は物件のメンテナンスなど管理の手間も発生します。

不動産市場は短期的に変動することもありますが、パニック売りをせずに計画をしっかり定めて運用することが大切です。

8. 金

金への投資は、インフレや経済不安から資産を守る有効な方法とされています。

金は他の資産との相関が低いため、ポートフォリオの分散化に貢献しリスク軽減につながります。

市場の動向を把握し適切なタイミングで売買することが大切ですが、タイミングを見定めすぎると逆に損をするケースも多いため、初心者のうちは無理のない基準をあらかじめ定めておくとよいでしょう。

9. 外貨預金

外貨預金とは異なる通貨で預金することを指し、主に高金利通貨への投資や為替レートの変動から利益を得られます。

ただし、為替リスクを伴う点には注意が必要です。

投資元本が他の通貨に換算されるため、為替レートの変動によって元本が減少する可能性もあります。

このリスクを管理するには、世界経済や為替市場の動向を把握し、投資のタイミングを適切に判断することが重要です。

なお、外貨預金はあくまでも投資ポートフォリオの一部として活用するのが基本です。

分散投資によって、全体のリスクを抑えることができます。

10. REIT

REIT(不動産投資信託)は、株式市場で取引されるオフィスビルや商業施設、アパートなどの不動産に投資できる金融商品です。

REITの大きなメリットのひとつは、不動産に投資しながら流動性を保てる点です。

直接不動産を所有すると売却に時間がかかりますが、REITは株式と同様に市場で取引されるため、必要に応じて資金を引き出せます。

11.個人向け国債

個人向け国債とは、国(日本政府)が発行する債券を個人でも購入できるようにした金融商品です。

満期を迎えると、元本と利息を受け取ることができます。

国債は国が元本と利息の支払いを保証しているため、安全性が非常に高いことが特徴です。

また、個人向け国債の金利には「年率0.05%」という最低金利保証があり、市場金利がどれだけ下がっても、この利率を下回ることはありません。

最低1万円から購入できるため、少額から始められる点も魅力です。

ただし、発行から1年間は原則として中途換金ができません。

また、定期預金と同様に金利水準は高くないため、大きなリターンを求める方は物足りなさを感じる可能性があります。

12.定期預金

堅実にお金を増やしたい方には、定期預金がおすすめです。

定期預金は、一定期間お金を預け入れることで普通預金よりも高い金利が得られる金融商品です。

定期預金の金利は投資に比べると決して高くありませんが、元本保証があり、リスクなしで確実にお金を増やせる点は大きなメリットです。

特に投資初心者の方や、まとまった資金の置き場所を探している方には、元本保証のある定期預金から始めることをおすすめします。

なお、定期預金だけでは物価上昇(インフレ)に負けてしまう可能性もあるため、余裕が出てきたら少額から投資を検討するなど、段階的に資産形成の方法を広げていくとよいでしょう。

お金の増やし方に関する注意点

この章では、お金の増やし方に関する注意点を解説します。

1.確実にお金を増やす方法はない

お金を増やすための絶対的に「確実」な方法は存在しません。

資産を増やす方法は無数にありますが、すべての方法にはそれぞれのリスクが伴います。

たとえば、投資で資産を増やそうとすれば元本割れのリスクがありますし、副業で収入を増やそうとしても必ず稼げる保証はありません。

節約にしても、無理をしすぎると生活の質が下がり、ストレスから挫折してしまうこともあるでしょう。

ただし、比較的リスクを抑えながら着実に資産を増やせる方法はあります。

具体的には「収入を増やす」「節約をする」「元本保証のある金融商品を活用する」といった方法です。

収入を増やす方法は、自分の労働に対する対価を得るため、投資のような価格変動リスクがありません。

節約は支出を減らすだけなので、元手がなくても今日から始められます。

また、定期預金など元本保証のある金融商品を活用すれば、預けたお金が減るリスクを避けながら資産形成ができます。

「確実」ではなくとも「堅実」にお金を増やす方法は存在します。

自分のリスク許容度や生活スタイルに合った方法を選ぶことが大切です。

2. 投資にはリスクがある

投資にはさまざまなリスクがあります。

常に値動きがあることから利益も得られやすいですが、それ以上に損失が出やすいことも特徴です。

そのため、生活資金は確保した上で余剰資金を投資に回すようにしましょう。

生活費まで投資に回してしまうと、借金をしなければ生活できない状況に陥り、高額な返済負担で生活が苦しくなるおそれがあります。

リターンに釣られるのではなく、損失を出さないことを念頭に置いて投資を行うようにしてください。

3. 初期費用やランニングコストに注意する

副業や投資を行う際は、初期費用やランニングコスト(維持費)に注意するようにしましょう。

たとえば、一般的にノーコストで始められるとされる「ブログ」や「サイト運営」ですが、実際には以下のランニングコストが必要となります。

ブログやサイト運営で必要なランニングコスト

- インターネット代

- サーバー代

- ドメイン代

上記に加え、ウェブサイトのデザインを形作るテーマの購入費用や、パソコンの購入費用なども初期費用に含まれます。

たとえば、投資を行う際には投資信託の購入時に発生する売買手数料や信託報酬などの維持費用がかかります。

そのため、利益が出たと思っても、初期費用やランニングコストを含めると実は赤字だったというケースも起こりえます。

見落としがちなポイントなので、初期費用やランニングコストについても事前にしっかり確認しておきましょう。

4. すぐにお金を増やすのは基本的に難しい

「すぐにお金を増やしたい」という気持ちは誰にでもあるものです。

しかし、短期間で確実にお金を増やす方法は限られています。

すぐに手元のお金を増やすには、不用品の売却やポイントの現金化、単発アルバイトなどが現実的な選択肢になるでしょう。

しかし、即効性はありますが、継続的に大きな金額を得るのは簡単ではありません。

一方で、「楽して儲かる」「誰でも簡単に月収100万円」といった甘い言葉には注意が必要です。

このような謳い文句で勧誘される投資話やビジネスには詐欺まがいのものも多く、初心者が被害に遭うケースが後を絶ちません。

本当に効果的なお金の増やし方は、収入アップ・節約・投資の3つを地道に実践していくことです。

時間はかかりますが、この3つの方法を組み合わせることで、着実に資産を増やしていくことができます。

焦らず、自分に合った方法でコツコツと取り組んでいきましょう。

5. 会社員でも確定申告をする必要がある

お金を増やす方法を実践して以下に該当する場合は、たとえ会社員であっても自分で確定申告を行わなければなりません。

確定申告が必要な人

- 給与の収入金額が2,000万円を超える

- 給与を1箇所から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において各種の所得金額の合計金額が20万円を超える

- 給与を2箇所以上から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、年末調整されなかった給与の収入金額と、各種の所得金額との合計額が20万円を超える

- 不動産収入がある

- 年金受給者で所得控除を差し引いても余った金額がある

簡単にいえば、年末調整を行う会社員の場合、給与所得や退職所得以外で得た所得が20万円を超える場合は確定申告が必要です。

確定申告は順を追って進めれば決して難しいものではありませんが、手間と時間がかかることは確かです。

お金を増やす方法を実践して成功した場合は、ほぼ確実に確定申告が必要になるため、あらかじめ心構えをしておきましょう。

お金を増やす方法に関する質問 Q&A

お金を増やす方法に関する質問をまとめました。

お金を増やす方法に関する質問

Q. 保険も貯蓄になりますか?

A. 保険商品には大きく「定期型」と「貯蓄型」の2種類があり、貯蓄型の保険であれば将来に向けた貯金ができます。

貯蓄型の保険は、保険料の払込期間を満了すると「満期保険金」が受け取れ、解約した場合はそれまでに払い込んだ保険料の一部が払い戻される「解約返戻金」があります。

つまり、保険料として納めた金額は、実質的に将来へ向けた貯金をしているのと同じことになります。

また、保険契約の満期を迎えている場合、解約返戻金としてそれまでに払い込んだ保険料以上の金額が支払われる保険商品もあります。

そのため、貯蓄型保険を選べば将来に向けた貯金をしながら、万が一の備えも準備できます。

一方、定期型保険は払い込んだ保険料が掛け捨てとなるため、途中で解約しても支払った保険料は返ってこない点に注意しましょう。

関連記事:貯蓄型保険とは?デメリットやおすすめな人、掛け捨て型保険との違いを比較

Q. 自分に合ったお金の増やし方を知りたい場合は?

A. 自分に合ったお金の増やし方を相談したい場合は、お金の専門家であるファイナンシャルプランナーにご相談ください。

ファイナンシャルプランナーは保険契約や市区町村の制度に精通しており、家庭環境や収支状況に合わせた最適なお金の増やし方を提案してくれます。

無料で相談できるうえ、場所を指定すればファイナンシャルプランナーが出向いてくれるため、相談のハードルはそれほど高くありません。

保険商品を強引に契約させたり、しつこく勧誘したりといった迷惑行為はないので、安心してお問い合わせください。

Q. 安全なお金の増やし方とは?

A. 安全・確実にお金を増やしたい方には、まず節約から始めることをおすすめします。

日々の支出を減らすことで、その分手元に残るお金が増えます。

詳しくは節約をしてお金を増やす方法の章をご覧ください。

Q. ほったらかしでお金を増やす方法はありますか?

A. ほったらかしでお金を増やしたい方におすすめなのが、つみたて投資です。

つみたて投資は自動的にお金が積み立てられるため、一度設定したらあとはほったらかしにできます。

投資である以上リスクはありますが、長期的な視点で見るとおすすめの方法です。

Q. 1年で100万貯めるには月いくら貯金すれば良いですか?

A. 1年で100万円を貯金するには、1か月あたり8.3万円の貯金が必要です。

ただし、節約だけで月8万円を生み出すのは難しい場合が多いため、副業で収入を増やすことも検討してみましょう。

なお、3年で100万円を貯める場合は、毎月約2.8万円の貯金が必要です。

詳しくは収入を増やすための方法の章をご覧ください。

Q. 確実にお金を増やす方法はありますか?

A. 着実にお金を増やしたい方には、先取り貯金がおすすめです。

先取り貯金とは、給料の一部をあらかじめ貯金し、残ったお金を使っていく方法です。

よほど無理なプランでない限り、確実にお金を貯めていけます。

また、確実にお金を増やしたい方には定期預金もおすすめです。

定期預金は元本保証があるため、預けたお金が減る心配がありません。

投資のような大きなリターンは期待できませんが、安全性を重視する方には最適な選択肢といえるでしょう。

さらに堅実にお金を増やすには、複数の方法を組み合わせるのがおすすめです。

たとえば、生活防衛資金は定期預金で安全に確保しつつ、余裕資金でつみたて投資をするなど、目的に応じてお金の置き場所を分けることで、安全性と成長性のバランスが取れた資産形成を目指せます。

まとめ

お金を増やす方法は、3通りに大別できます。

| メリット | デメリット | |

|---|---|---|

| 収入を増やす |

|

|

| 節約をする |

|

|

| 投資をする |

|

|

それぞれの方法にメリットとデメリットがありますが、特徴や注意点をしっかり理解しておけば実践しやすくなるでしょう。

自由に使えるお金を増やすために、ぜひこの記事で紹介したさまざまな方法を試してみてください。

なお、自分に合ったお金の増やし方がわからないという方は、ファイナンシャルプランナーへの相談を検討してみてはいかがでしょうか。

無料相談に対応している窓口も多く、家庭環境や収支状況に合わせた最適な方法を提案してもらえます。

.png)

.png)