生命保険を解約した際に、払い込んだ保険料が「解約返戻金(かいやくへんれいきん)」として払い戻される保険商品があります。

ただし、解約返戻金がある保険商品は、掛け捨て型保険よりも毎月の保険料負担が大きいことがあります。

また、解約返戻金を受け取る際にはいくつかの注意点もあるので、事前にしっかりと解約返戻金について学んでから検討することが大切です。

解約返戻金とは

解約返戻金とは、保険契約を解約した際に、契約者に対して払い戻されるお金のことです。

解約返戻金は、解約までに払い込んだ保険料に対して、返戻率(受け取り率)を乗じた金額が払い戻しされます。

必ずしも払い込んだ保険料が全額返ってくるわけではありませんが、契約年数が長くなるほど返戻率も上昇していきます。

場合によっては、払い込んだ保険料以上の解約返戻金が受け取れる場合もあり、解約返戻金がある保険商品を「貯蓄型保険」と呼ぶこともあります。

解約返戻金と満期保険金の違い

解約返戻金に似た言葉として「満期保険金」があります。

両者の違いは、次のとおりです。

解約返戻金と満期保険金の違い

- 解約返戻金:貯蓄性のある保険商品を途中で解約した場合や払込み期間満了後に解約した際に払い戻されるお金

- 満期保険金:保険契約が満了した(満期を迎えた)場合に支払われるお金

解約返戻金は、保険契約の途中で解約をしたり、払込期間満了後に解約した場合に戻ってくるお金のことです。

終身保険や養老保険などの加入者が保険を途中で解約すると、解約返戻金が戻ってきます。

一方の満期保険金は、養老保険や学資保険の契約加入時に設定した契約期間を満了した場合に支払われるお金のことです。

満期保険金のある生命保険としては、養老保険や学資保険などが挙げられます。

なお、養老保険や学資保険は保険契約が満了時に受け取れるお金であることから、一般的にそれ以降は保障が一切ない状態なので気をつけましょう。

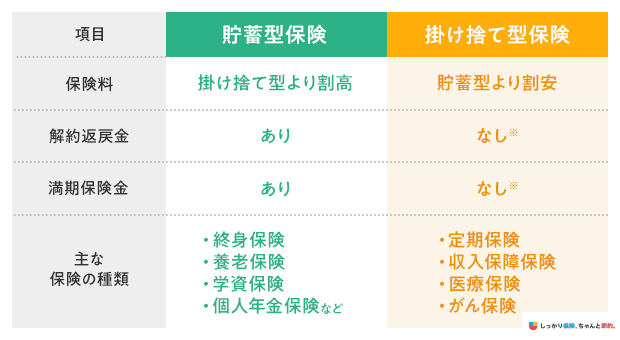

貯蓄型保険には解約返戻金がある

貯蓄型保険とは、簡単に説明すると、万一の場合の死亡や高度障害状態に備えつつ、将来を見据えた貯金を同時に行える保険のことです。

解約返戻金や満期保険金がある保険商品の全般を指す言葉であり、「貯蓄型保険」という名称の保険商品が販売されているわけではありません。

「貯蓄型保険」の対義語として「掛け捨て型保険」があり、それぞれの特徴と解約返戻金の有無は、次のとおりとなっています。

※少額だが戻ってくる保険商品もある

貯蓄型保険は、保障を持ちながら保険会社に貯金をしていくイメージが近いです。

保険会社で貯金をしたお金は、保険契約の満了時に「満期保険金」、もしくは保険契約の解約時に「解約返戻金」として受け取ることができます。

一方、掛け捨て型保険は、毎月の保険料が掛け捨てなので、払い込んだ保険料が将来的に返ってくることはありません。

その代わりに、貯蓄型保険よりも割安な保険料で保障を得られる点が大きなメリットといえます。

解約返戻金の種類

解約返戻金の種類は以下の3つです。

従来型

従来型の終身保険は、払込保険料と解約返戻金が比例する保険です。

解約返戻金が一気に増えることはありませんが、コツコツ積み上がっていくため、保険料を払い終わった頃には総支払額と解約返戻金が同額程度になっています。

ほかの種類に比べて保険料が高くなりやすい点に気をつけましょう。

低解約返戻金型

低解約返戻金型終身保険は、保険契約時に定められた保険料の払込期間中は、通常よりも解約返戻金が低く抑えられている終身保険のことです。

保険料を払い込む期間中は解約返戻金が低く抑えられているため、通常の貯蓄性のある終身保険よりも保険料が割安に設定されているケースが多いことが特徴です。

また、保険商品によっては、保険料の払込期間を満了すると、それまで低く抑えられていた解約返戻金が一気に跳ね上がり、払い込んだ保険料以上の解約返戻金が受け取れる場合もあります。

通常の終身保険よりも毎月の保険料負担を軽くできるので、一生涯の保障を備えながら、同時に将来を見据えた貯蓄も進めたい人に向いている終身保険です。

無解約返戻金型

無解約返戻金型終身保険は、解約返戻金が一切ない、もしくは少額しか受け取れない保険です。

解約返戻金がない代わりに、保険料を安く抑えられます。

そのため、保険料を抑えつつ保障を受けたい方におすすめです。

解約返戻金を受け取る際の注意点

解約返戻金を受け取る際は、次の3つの注意点に気をつけましょう。

解約返戻金を受け取る際の3つの注意点

1. 早期の解約は元本割れが起こる可能性

保険契約をして間もない頃に解約をした場合も、解約返戻金自体は受け取れます。

ただし、早期で解約をした場合は返戻率が低いため、元本割れが起こる可能性が極めて高い状態といえます。

契約から一定期間を経過してからでないと、解約返戻金がそれまでに支払ってきた保険料を上回ることはないので気をつけましょう。

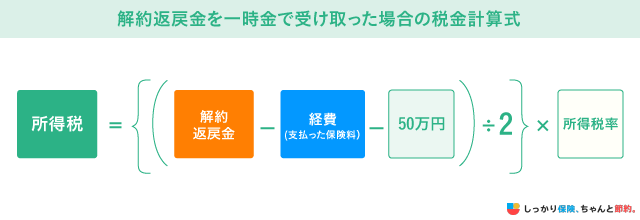

2. 解約返戻金の受け取りに税金がかかる場合がある

多くの解約返戻金の受け取り方は「一時金形式」です。

一時金形式で受け取った場合、「一時所得」として所得税の対象となり、解約返戻金‐経費(支払った保険料)から控除額の50万円を差し引いた後、それを半分に割った金額に対して所得税率を乗じた金額が納税額となります。

※他に一時所得(営利目的ではない所得)がある場合は、それらと合算して計算を行います

解約返戻金は原則として契約者が受け取ることになりますが、保険料を負担する人と受け取る人が異なる場合は、課税区分が「贈与税」に変わります。

贈与税の場合は、受取った金額から基礎控除額110万円を差し引いた後の金額に、所定の贈与税率を乗じて贈与税率に基づく控除額を差し引いた金額です。

※贈与税率や控除額については「国税庁の定める贈与税の速算表」を参照

基本的には契約者(保険料負担者)が受け取ることになる解約返戻金ですが、契約者以外が解約返戻金を受け取る場合には注意が必要です。

3. 今後同じ保障を同じ保険料で持てない可能性がある

生命保険に加入する際は、健康状態の告知が義務付けられています。

一般的に、年齢が上がるにつれて健康リスクも増大するため、持病や既往症があると診査が厳しくなります。

そのため、解約返戻金を受け取った後に、同じ保障内容の保険を契約しようとしても、これまでと同額の保険料で契約できない可能性があります。

健康状態によっては保険契約ができない場合もあるので、保険契約の解約は慎重に検討しなければなりません。

解約返戻金は手続き完了してから約1週間後に振り込まれる

契約返戻金が振り込まれるのは、手続きが完了してから1週間後が目安です。

現在の保険契約を解約して、解約返戻金を受け取るためには、次の手順で手続きを進める必要があります。

解約返戻金の受け取り手順

- 契約している保険会社に解約の連絡をする

- 解約書類を郵送してもらい記入する

- 保険会社に返送する

インターネット経由で申し込んだ保険商品の場合は、オンラインで解約手続きができる場合もあります。

詳細については、契約中の保険会社の窓口や、保険商品の契約約款、申込書類の控えなどでご確認ください。

ライフイベントである出産や子どもの教育資金など、まとまったお金が必要になる場面では上記の手順で手続きしてください。

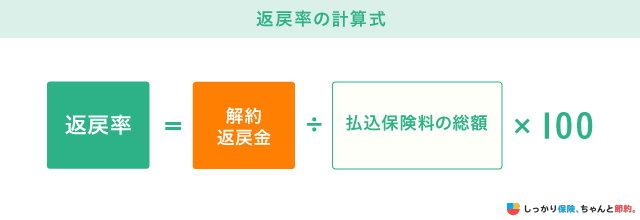

解約返戻金はいくら受け取れる?計算方法を解説

解約返戻金をいくら受け取れるかは、返戻率で算出が可能です。

たとえば、返戻率が100%の場合、払込保険料の総額と同額の解約返戻金を受け取れます。

100%を超えた場合は、払込保険料の総額以上の返戻金が受取れ、100%を下回った場合は払込保険料の総額以下の返戻金を受け取れる仕組みです。

ただ、返戻率は商品や加入期間によって異なるため、保険会社へ事前に確認をしましょう。

解約返戻金をより多く受け取る方法

ここでは、解約返戻金をより多く受け取るための2つのポイントをご紹介します。

解約返戻金を多く受け取るためのポイント

若いうちに生命保険に申し込む

解約返戻金は、それまでに払い込んだ保険料に対して返戻率を乗じた金額が払い戻される仕組みです。

一般的に、年齢が若い人のほうが健康リスクは低いと判断されやすく、返戻率も若い世代のほうが高めに設定される場合があります。

また、若いうちに生命保険に加入して、長期に渡って加入し続けたほうが、より多くの解約返戻金を受け取れます。

ただし、解約返戻金があるような貯蓄型保険は、掛け捨て型保険よりも毎月の保険料負担が大きいため、家計状況を踏まえながら適切な保険料の生命保険に加入することが大切です。

契約時に保険料の払込期間を短く設定する

解約返戻金が受け取れる保険商品は、保険料の払込期間が「払済・終身」から選択できるケースがほとんどです。

保険料の払込期間

- 払済:ある一定の年齢や期間までに一生分の保障を受けるための保険料を払い終えるタイプ

- 終身:一生涯に渡って保険料を払い続けるタイプ

一般的に、一定期間内に保険料の払込を完了させたほうが、終身払いタイプよりも返戻率は高くなる傾向にあります。

毎月の保険料負担は上がってしまいますが、より多くの解約返戻金を受け取りたい場合は、選択肢のひとつとして覚えておきましょう。

解約返戻金に関するよくある質問

最後に、解約返戻金に関するよくある質問についてお答えします。

解約返戻金に関するよくある質問

Q. 解約返戻金はいくらから確定申告が必要ですか?

A. 解約返戻金は、特別控除後の金額を1/2にした課税対象となる金額が20万円を超える場合に確定申告が必要となります。

解約返戻金を一時金で受け取った場合の税金計算式は、「所得税 ⁼ {(解約返戻金‐経費(支払った保険料)-50万円)÷2 }×所得税率 」です。

しかし、この場合でも「給与所得および退職所得以外の所得金額」が20万円を超えるときなどは、確定申告をする必要があります。

Q. 解約返戻金は誰が受け取りますか?

A. 解約返戻金は、保険を契約した本人(契約者)が受け取ります。

手続き完了後、1週間を目安に契約者の口座に解約返戻金が振り込まれます。

まとめ

解約返戻金は、保険契約を解約した際に、それまでに払い込んだ保険料に返戻率を乗じた金額が払い戻しされる仕組みのことです。

必ずしも払い込んだ保険料が全額返ってくるわけではありませんが、契約年数が長くなるほど返戻率も上昇するため、場合によっては払い込んだ金額以上の解約返戻金が受け取れる場合もあります。

ただし、解約返戻金を受け取る際には、次の注意点があることを覚えておきましょう。

解約返戻金を受け取る際の注意点

また、解約返戻金を受け取った後は一切の保障がない状態になってしまいます。

解約返戻金を受け取る際は、慎重に検討を重ねてから判断するようにしましょう。

さらに、終身保険のおさえるべきポイントについて知りたい場合は、【コのほけん!】終身保険の解約返戻金と保険料との関係、税金までおさえるべきポイントをわかりやすく解説も参考にしてみてください。

- 諏澤 吉彦

- 京都産業大学教授

その反面、貯蓄型保険の貯蓄性を十分享受するためには、満期保険金が支払われる契約満了時まで待たなければなりません。仮に予期せぬ資金の必要に迫られ、中途解約した場合には、解約返戻金は受け取ることができるものの、記事にもあるとおり、その金額が累計払込保険料を下回る場合があります。この点を見れば、預金のほうが資金の利用時期をより柔軟に選択できると言えます。両者の利点と留意点に鑑みれば、貯蓄型保険への加入に際しては、急な資金の必要性に対応可能な預金などを別途行える程度の保険料負担にとどめた契約内容とするほうが、より安全と言えます。

.png)