.png)

「老後資金に必要な金額はいくらなのだろう?」

将来設計を考える上で、誰もが一度は疑問に思う非常に大きな問題といえるのではないでしょうか。

はじめに結論からお伝えすると、老後資金に必要な金額は、自分や家族がどのような老後生活を過ごしたいのかによって大きく異なります。

そのため、一概に「老後資金は○○円が必要!」とは言い切れないのが現状ですが、老後に必要な生活費の目安を知ることで、大まかに必要な老後資金を算出することが可能です。

安心できる老後生活を送るため、現役世代として働いている今のうちから、将来を見据えた老後資金を貯蓄しておくようにしましょう。

今すぐに老後資金の貯蓄方法を知りたい方は「今からできる!老後資金の貯め方」を参考にしてください。

老後に必要なお金は1ヶ月あたり約28.2万円

早速、老後に必要な1ヶ月あたりの生活費を確認してみましょう。

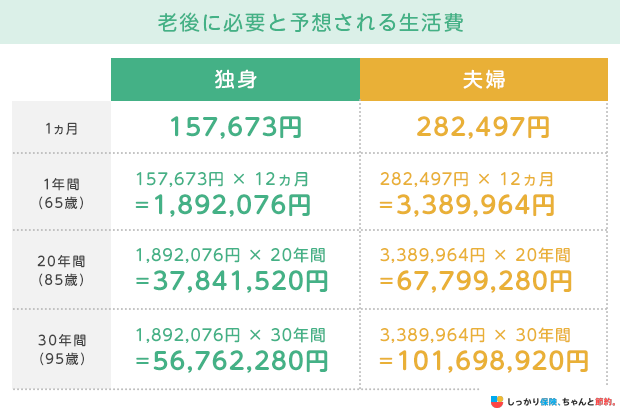

総務省統計局のデータを参照すると、令和4年度における65歳以降の老後に必要な生活費は、独身者で約15.8万円、夫婦2人で約28.2万円という結果になっています。

項目 |

独身 |

夫婦 |

|---|---|---|

食料 |

40,103円 |

72,930円 |

住居 |

12,564円 |

16,827円 |

光熱・水道 |

14,436円 |

22,422円 |

家具・家事用品 |

5,923円 |

10,477円 |

被服および履物 |

3,241円 |

5,159円 |

保健医療 |

7,981円 |

16,879円 |

交通・通信 |

15,086円 |

30,729円 |

教育 |

0円 |

5円 |

教養娯楽 |

15,277円 |

24,690円 |

その他の消費支出 |

30,821円 |

50,839円 |

上記合計(消費支出) |

145,430円 |

250,959円 |

非消費支出(税金や保険料など) |

12,243円 |

31,538円 |

総合計 |

157,673円 |

282,497円 |

※独身:65歳以上の単身無職世帯(高齢単身無職世帯)における1ヶ月あたりの生活費を記載しています

※夫婦:65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)における1ヶ月あたりの生活費を記載しています

参照:2023年(令和5年)家計の概要|家計調査年報(家計収支編)2023年(令和5年)|総務省統計局

老後に必要な資金をシミュレーション

上記の結果を元に、老後に必要となる生活費の合計額をシミュレーションすると、次の結果となります。

参照:2023年(令和5年)家計の概要|家計調査年報(家計収支編)2023年(令和5年)|総務省統計局

昨今の日本では平均寿命の延伸化が進んでおり、厚生労働省の「簡易生命表の概況」によれば令和となった現在では、男性が約81歳、女性が約87歳と平均寿命の数値が右肩上がりで上昇しています。

将来的にはさらなる平均寿命の延伸化が予測されており、65歳になって年金を受け取るようになってから、およそ20〜30年分の生活費が必要です。

また、上記はあくまで生活費のみで計算した結果で、趣味や娯楽費、介護費用や葬儀費用といった支出額は含まれていません。

生命保険文化センターの「令和4年度 生活保障に関する調査」によれば、老後にゆとりのある生活を送るための1ヶ月あたりの平均生活費は約37.9万円です。

実際に必要な老後資金は、年収や家族状況、日々の暮らし方によって大きく異なりますが、単純に見積もっても生活費だけで3,000万円以上の老後資金が必要となります。

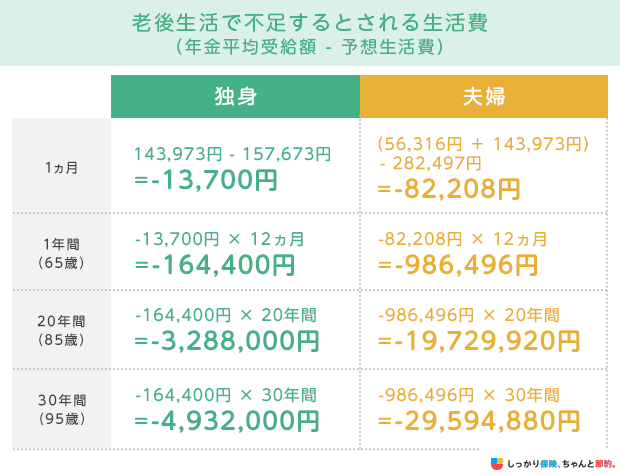

老後に受け取れる公的年金の平均受給額

老後の生活費について確認したところで、続いて、老後に受け取れる公的年金の平均受給額についても確認していきましょう。

厚生労働省のデータによると、老後に受け取れる老齢基礎年金は月額で約5.6万円(年額で約66.6万円)、老齢厚生年金は月額で約14.4万円(年額で約176.4万円)です。

| 年度 | 老齢基礎年金(国民年金) | 老齢厚生年金(厚生年金) ※国民年金を含む |

|---|---|---|

| 平成30年 | 55,708円 | 143,761円 |

| 令和元年 | 55,946円 | 144,268円 |

| 令和2年 | 56,252円 | 144,366円 |

| 令和3年 | 56,368円 | 143,965円 |

| 令和4年 | 56,316円 | 143,973円 |

参照:令和4年度 厚生年金保険・国民年金事業の概況 10,21ページ|厚生労働省

上記の公的年金の平均受給額を年単位に換算して、上述の老後に必要な生活費と比較すると、次のような結果となります。

※老齢厚生年金には老齢基礎年金が含まれています

参照:令和4年度 厚生年金保険・国民年金事業の概況 10,21ページ|厚生労働省

参照:2023年(令和5年)家計の概要|家計調査年報(家計収支編)2023年(令和5年)|総務省統計局 ※夫婦について、老齢基礎年金平均受給額と老齢厚生年金平均受給額を合わせた金額を年金平均受給額として計算

※夫婦について、老齢基礎年金平均受給額と老齢厚生年金平均受給額を合わせた金額を年金平均受給額として計算

平均受給額と平均生活費で計算すると、65歳から85歳までの20年間、夫婦では約1,973万円の赤字という結果になりました。

実際の公的年金の受給額は、国民年金や厚生年金の加入期間、会社員の場合には年収額によって金額が大きく変わります。

全ての方に上記の計算結果があてはまるという訳ではありませんが、大半のケースに置いて、公的年金だけで老後の生活を送るのは難しいといえるでしょう。

公的年金だけで老後資金を賄うのは難しい

ここでは、次のパターン別で予想される「老後資金の不足分」についてシミュレーションしてご紹介していきます。

世帯別で予想される老後資金の不足分

なお、各シミュレーションにおいては、以下の共通条件の元で計算を行っています。

シミュレーションの条件

- 昭和21年4月2日以降に生まれた場合を想定

- 平成15年3月以前に被保険者であった期間はない

- 国民年金保険の保険料免除期間などはない

- 経過的加算や加給年金等は考慮しない

共働きの夫婦世帯でゆとりのある老後生活を送るためには月5万円が不足

夫婦で会社員として共働きの場合、老後に受給できるのは老齢厚生年金となります。

老齢厚生年金には、老齢基礎年金も含まれているので、自営業の方よりも多くの年金が受け取れます。

受給期間や年収が以下である場合の老齢厚生年金を計算してみましょう。

夫の年収が600万円、妻の年収が480万円の夫婦世帯が受給できる老齢厚生年金は、月額で約31.7万円です。

ゆとりのある生活を送るための平均生活費が約36.1万円であることを踏まえると、毎月およそ4~5万円の貯蓄を取り崩しながら生活を送ることになります。

夫が会社員・妻が専業主婦の場合は毎月1.8万円が不足

夫が会社員、妻が専業主婦の場合をシミュレーションしていきます。

一方が会社員の場合、もう一方は扶養に入っているケースが多いので、第3号被保険者として年金保険料の負担はありません。

ただし、第3号被保険者は厚生年金に加入している訳ではないので、実際に受け取れる年金は老齢基礎年金(国民年金)のみとなります。

夫婦世帯の生活費が約25.5万円なので、毎月およそ1.8万円の赤字となり、毎年およそ21.6万円の貯蓄を取り崩しながら生活を送ることとなります。

結婚前に会社員として働いていた場合は専業主婦でも厚生年金が受け取れる

なお、結婚前に会社員として働いていて、厚生年金に加入していた場合は、受給資格を満たしていれば老齢厚生年金を受給することができます。

ただし、会社員時代の平均年収や厚生年金の加入期間に応じて受給額が変動するので、夫婦共働きで老後を迎えた場合と比べて、年金受給額が少なくなるケースが大半です。

年金受給額の計算は非常に複雑なので、詳細については次の記事をご参照ください。

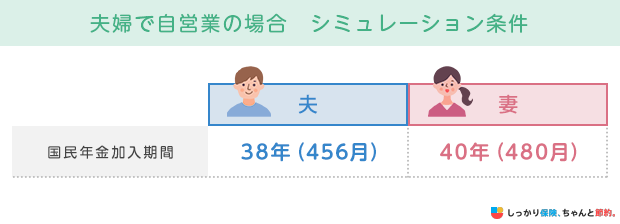

夫婦で自営業の場合は約13.3万円が不足

夫婦ともに大学を卒業してから、自営業となった場合の年金受給額を確認していきましょう。

夫は4年制大学の卒業以降(22歳)、妻は短大の卒業以降(20歳)から自営業として働いており、過去に厚生年金に加入したことはないものと仮定してシミュレーションしていきます。

夫婦ともに自営業の場合の年金受給額は、月額およそ13.3万円です。

自営業の場合は、老齢基礎年金しか受け取れないので、会社員として働いている場合に比べて受給額が大幅に少なくなっています。

夫婦世帯の平均生活費が約25.5万円であることを考えると、公的年金だけでは生活費が足りない状況といえるでしょう。

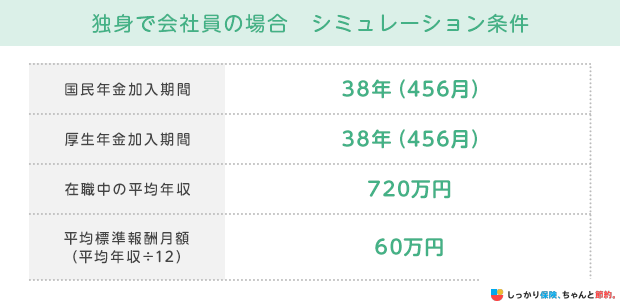

独身で会社員の場合は公的年金だけでもギリギリ生活できる

続いて、独身で会社員の場合における老後資金のシミュレーションを見ていきましょう。

会社員として勤務しており、厚生年金に加入している場合は老齢厚生年金が受け取れます。

独身で会社員の場合の年金受給額は、月額およそ19.0万円です。

老後の単身世帯の平均生活費が14.5万円であることを考えると、わずかではあるものの、生活を送ることには問題なさそうに見えます。

ですが、実際には趣味や娯楽費、介護費用等も考慮しなければならないので、公的年金だけで生活費を賄うのは非常に難しい状況といえます。

独身で自営業の場合は毎月8万円が必要

最後に、独身で自営業の場合における老後資金のシミュレーションを見ていきます。

国民年金加入期間

38年(456月)

独身で自営業の場合の年金受給額(老齢基礎年金)

老齢基礎年金額:816,000円 ×(456月/480月)=755,200円(月額およそ64,600円)

4年制の大学を卒業してから60歳になるまで、自営業として働いていた場合の年金受給額は、月額およそ6.5万円です。

1ヵ月あたりの平均生活費が14.5万円なので、毎月約8万円を貯蓄から賄って生活を送ることとなります。

年間でおよそ100万円の赤字となる計算なので、将来を見据えて現役のうちから老後資金を貯蓄しておくことが必要不可欠です。

生活費以外(医療費・介護費など)の検討も忘れずに

老後資金を計算する際には、生活費以外の費用についても想定して計算するようにしてください。

昨今では男女ともに平均寿命が延伸化しており、長生きをする上で次のような支出は必ず発生します。

生活費以外に必要とされる老後資金

- 入院費用・手術費用

- 介護費用

- 葬祭費用・身辺整理代

- 旅行・レジャー・趣味

- 住宅リフォーム代など

年齢を重ねると身体が衰えていき、些細なことで大きなケガをしてしまい、入院費用や手術費用が高額になってしまう場合があります。

日本では誰しもが必ず健康保険に加入しており、医療費の1〜3割を自己負担するだけで病院にかかることができますが、そもそもの医療費が高額になれば自己負担分も増大してしまいます。

また、自分自身や家族が介護を必要とする状態ともなれば、介護費用が家計を圧迫する大きな要因ともなるでしょう。

万が一の場合には葬祭費用や身辺整理代といった諸費用も発生するので、これらの「生活費以外の様々な支出」についても想定して、貯蓄を進めておくことが重要です。

今からできる!老後資金の貯め方

老後資金を貯蓄するための方法としては、次の制度や保険商品が挙げられます。

今からできる!老後資金の貯め方

新NISA(旧つみたてNISA、一般NISA)

新NISAは、2024年から始まった新しい少額投資非課税制度です。

新NISAのメリット

- 年間360万円までの新規投資を非課税で運用できる

- 旧制度では不可能だった一般NISAとつみたてNISAの実質的な併用が可能

- 非課税期間が無期限化された(上限1,800万円)

- 資産を売却すれば翌年に非課税枠が復活する

新NISAのデメリット

- 運用成績によって損失リスクを負う可能性がある

- 従来のNISAから新NISAへの移換はできない

- 投資可能な金融商品が限定的

新NISAでは年間360万円までの資産が無期限で非課税となります。

また、旧制度では非課税枠の再利用ができませんでしたが、新NISAでは資産の売却で翌年に非課税枠が復活するため、これまで以上に効率良く資産運用を進められるようになりました。

金融機関によっては100円からの少額投資も可能なので、まとまった資金が手元にない方や今までに投資経験がない方にもおすすめです。

後述するiDeCo(個人型確定拠出年金)と合わせて、老後資金を貯蓄する方法として人気を博しているので、詳細が気になる方は以下の記事もご参照ください。

iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)は、毎月の掛金を積み立てて自分で運用を行い、積み立てた金額や運用益を60歳以降になってから受け取れる制度です。

iDeCoのメリット

- 掛金が全額所得控除の対象

- 運用益が非課税

- 受け取りの際も所得控除の対象

iDeCoのデメリット

- 60歳になるまで一切の資産を引き出せない

- 元本保証はされていない

- 諸々の手数料や運用コストが必要

- 加入区分によって掛金の上限が決められている

20〜65歳(改正前は60歳)までの国民年金加入者であれば誰でも利用可能で、積み立てた金額が全額所得控除となり、運用で得られた利益についても非課税となります。

毎月の掛金で所得税や住民税を大幅に軽減できるメリットがあり、税負担を軽減しながら将来を見据えた計画的な貯蓄ができることから注目を集めています。

また、2022年10月1日以降は企業型確定拠出年金(企業型DC)の加入者であっても、特別な要件なくiDeCoに加入できるようになりました。

一方で、原則として60歳になるまで資産を引き出すことができず、加入できるのは20〜65歳までの公的年金の被保険者に限定されています。

さらに、iDeCoの専用口座を開設する際や維持するためにはもろもの手数料がかかる点には注意が必要です。

個人年金保険

個人年金保険は、保険加入時に取り決めた年齢まで保険料を払い込み続け、その後の一定期間、もしくは一生涯に渡って公的年金とは別の年金が受け取れるようになる保険商品です。

60歳や65歳などの老後になるまで保険料を払い込むこととなり、保険商品によって5年や10年、一生涯など、年金が受け取れる期間を選ぶことができます。

公的年金だけでは賄うことができない老後資金の準備や、60歳で定年退職を迎えて年金が受け取れるようになる65歳までのつなぎとして活用されるのが一般的です。

条件を満たしていれば「個人年金保険料控除」として所得控除を申告でき、指定した口座から自動的に保険料を引き落としできるなどのメリットがあります。

その一方で、固定金利の定額保険は将来的に発生したインフレに対応できない、途中解約で元本割れを起こすなどのデメリットもあるので注意が必要です。

老後資金についてよくある質問 Q&A

老後資金についてよくある質問

Q. 老後資金はいつから貯めるのがおすすめですか?

A. 老後資金の準備は早くから始めるほど有利です。

一般的に言われる老後資金とは、60歳から寿命までに必要な生活費のことを指します。

つまり、開始年齢が早ければ早いほど、老後資金を貯めるための時間が長くなり、有利になります。

Q. 夫婦の老後資金はいくらあれば安心ですか?

A. 老後に不足する資金は、夫婦がどのような働き方をしてきたのかによって異なります。

それぞれの生活スタイルによって老後資金のシミュレーションをして、自分が貯めるべき老後資金の金額を考えてみましょう。

シミュレーションは、公的年金で老後資金を賄えるのかをシミュレーションの章で解説しています。

まとめ

本記事では、政府が公開するデータを参考にして、老後に必要となる平均的な生活費や公的年金、世帯ごとで老後資金の不足額をシミュレーションしてご紹介しました。

老後資金として必要な金額は、自分や家族が老後生活をどのように過ごしたいかによって大きく変わってきます。

この記事でご紹介した老後資金の平均額を見て危機感を持った人は、元気に働ける今のうちから、将来を見据えた貯蓄を進めておくことを心がけてみてください。

.png)