自営業者と会社員では、加入する公的保険制度の内容が異なるため、会社員から自営業として独立する場合、加入している民間保険の保障内容を見直す必要があるでしょう。

この記事では自営業やフリーランスが利用できる公的保険制度の内容や、加入を検討すべき民間保険について分かりやすく解説します。

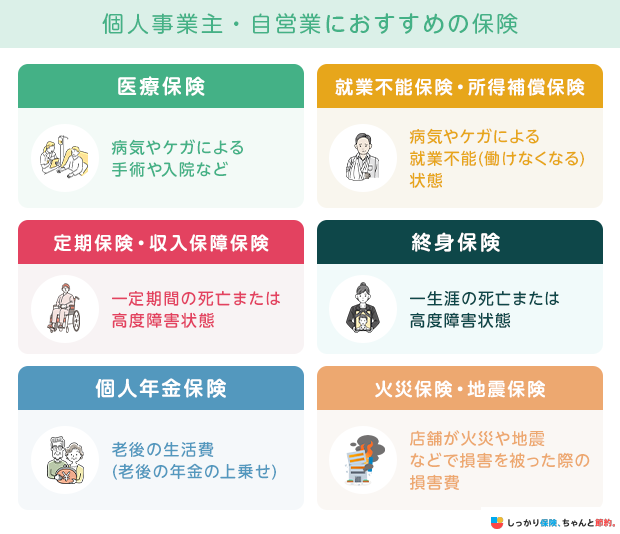

| 保険 | カバーできるリスク |

|---|---|

| 医療保険 | 病気やケガによる手術や入院など |

| 就業不能保険・所得補償保険 | 病気やケガによる就業不能(働けなくなる)状態 |

| 定期保険・収入保障保険 | 一定期間の死亡または高度障害状態 |

| 終身保険 | 一生涯の死亡または高度障害状態 |

| 個人年金保険 | 老後の生活費(老後の年金の上乗せ) |

| 火災保険・地震保険 | 店舗が火災や地震などで損害を被った際の損害費 |

自営業者・フリーランス・個人事業主には保険はいらない?加入をおすすめする理由

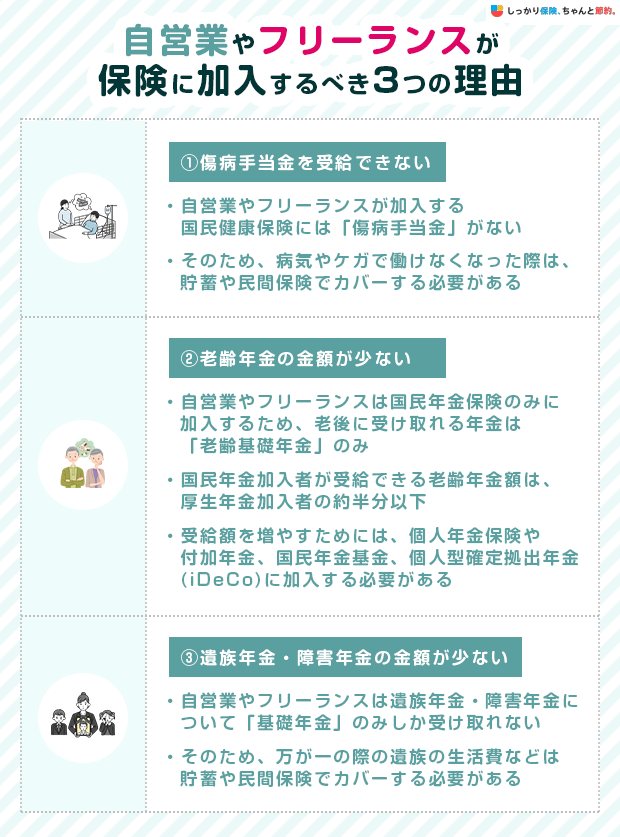

自営業やフリーランスに生命保険が必要な理由は、以下のように利用できる公的保険制度の保障内容が手薄になるためです。

| 自営業やフリーランスが保険に加入するべき3つの理由 |

|---|

1. 傷病手当金を受給できない

自営業の方が加入する国民健康保険においても、会社員が加入する健康保険と同じように「療養の給付」や「高額療養費制度」があります。

療養の給付と高額療養費制度

- 療養の給付:医療費の自己負担が3割となる

- 高額療養費制度:毎月1日 〜 月末までの自己負担額が所定の上限を超えた場合に、超過分が払い戻される

しかし、国民健康保険には傷病手当金がありません。

傷病手当金とは、病気やケガが理由で、連続して4日以上働けなくなった場合に、公的医療保険制度から支給される手当のことです。

傷病手当金で受給できる金額は、働けなくなった月から数えて12ヵ月以内の平均収入の最大3分の2です。

例えば、過去12ヵ月以内の平均収入が30万円である場合、受給できる傷病手当金額は最大20万円となります。

また、傷病手当金の受給期間は最長1年半です。

会社員が働けなくなった場合、傷病手当金の受給によって収入の減少をある程度カバーできます。

しかし、自営業やフリーランスは傷病手当金を利用できないため、病気やケガで働けなくなった場合、貯蓄や保険でカバーする必要があります。

また、退職後に健康保険を任意継続した場合も、傷病手当金は受給できません。

加えて、出産をするために休んだ場合に支払われる出産手当金も受給できない点に注意しましょう。

2. 老齢年金の金額が少ない

会社員は、国民年金保険と厚生年金保険の両方に加入するため、老後は老齢基礎年金と老齢厚生年金の2つを受給可能です。

しかし、自営業やフリーランスは国民年金保険のみに加入するため、老後に受け取れる年金は老齢基礎年金しかありません。

そのため、自営業やフリーランスが受給できる老齢年金の金額は、会社員よりも少なくなります。

厚生労働省の調査によると、 令和3年度における老齢年金の平均受給額は、 厚生年金加入者と国民年金加入者で以下のような違いがあります。

令和4年度における老齢年金の平均受給額

- 厚生年金加入者:月額147,360円

- 国民年金加入者:月額57,700円

参照:令和5年度厚生年金保険・国民年金事業の概況 P10 , P19 をもとに引用

あくまで平均値の比較に過ぎませんが、 国民年金加入者が受給できる老齢年金の額は、 厚生年金加入者の半分以下であることがわかります。

自営業やフリーランスが老齢年金の受給額を増やすためには、付加年金や国民年金基金、個人型確定拠出年金(iDeCo)に加入する方法があります。

- 鬼塚 眞子

- 保険ジャーナリスト/一般社団法人介護相続コンシェルジュ協会代表

国民年金基金制度は、給与所得者との年金額の差を解消するために創設された公的な制度です。会社員は、老齢基礎年金+老齢厚生年金+企業年金の「三階建て」ですが、この制度により自営業などの方々は、老齢基礎年金+国民年金基金の「二階建て」になりました*2。iDeCoは、私的年金といわれ、自分で申し込みや運用方法を選んで掛け金を運用するものです。

参照*1:付加保険料の納付|国民年金機構参照*2:国民年金基金制度とは? | 制度について知る | 国民年金基金連合会

3. 遺族年金・障害年金の金額が少ない

自営業やフリーランスは、老齢年金だけでなく遺族年金や障害年金についても基礎年金しか受け取れないため、受給額が少なくなります。

遺族年金と障害年金

- 遺族年金:公的年金の被保険者が亡くなった場合に残された家族に支給される年金

- 障害年金:公的年金の被保険者が所定の障害認定を受けた場合に受給できる年金

遺族基礎年金は、子供がいない配偶者には支給されません。

遺族厚生年金がないことで受給額が減るだけでなく、受給条件も厳しくなってしまう点に注意が必要です。

また、障害基礎年金は障害厚生年金よりも受給範囲が狭くなっています。

具体的には、障害基礎年金が障害等級1級または2級に該当しないと受け取れないのに対し、障害厚生年金は障害等級が3級の場合でも受給が可能です。

このように、自営業やフリーランスになると老後に受給できる年金額だけでなく、亡くなったり、障害状態になったりした場合の年金受給額や条件が変わります。

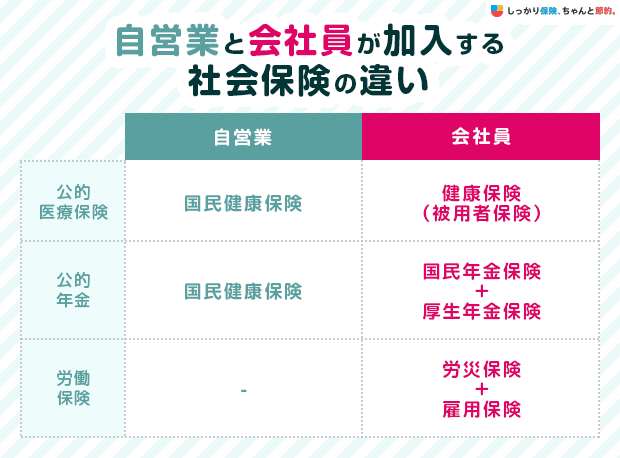

自営業者・フリーランス・個人事業主と会社員の社会保険の違い

会社員と自営業では、以下のように受けられる社会保障制度が変わります。

日本は「国民皆保険制度」と「国民皆年金制度」を導入しているため、職業にかかわらず全員が公的医療保険と公的年金に加入しています。

しかし、自営業やフリーランスは、失業した際の社会保障である雇用保険と、業務中に病気やケガを保障する労災保険に加入できません。

保険料の負担割合や計算方法が異なる

会社員が加入する社会保険は、事業主(勤務先)と折半で保険料を支払います。そのため、被保険者本人が支払う保険料は、実際の金額の半分です。

一方で、自営業やフリーランスが加入する国民健康保険や国民年金保険は、保険料を全額自己負担しなければなりません。

また、社会保険料の計算方法は、自営業が加入する社会保険と会社員が加入する社会保険でまったく異なります。

扶養家族の扱いも異なる

会社員が加入する健康保険や厚生年金保険では、所得が一定以下の配偶者や子供を扶養に入れることができ、扶養に入れた方の保険料を負担する必要はありません。

しかし、国民健康保険や国民年金保険には扶養という仕組みがないため、配偶者や子供の保険料も支払う必要があります。

会社員時代に加入していた健康保険を任意継続する場合のみ、条件を満たしていると配偶者や子供を引き続き扶養に入れられます。

ただし、保険料は事業主と折半するのではなく全額支払う必要があるため、保険料負担が会社員時代のおよそ2倍になる点に注意が必要です。

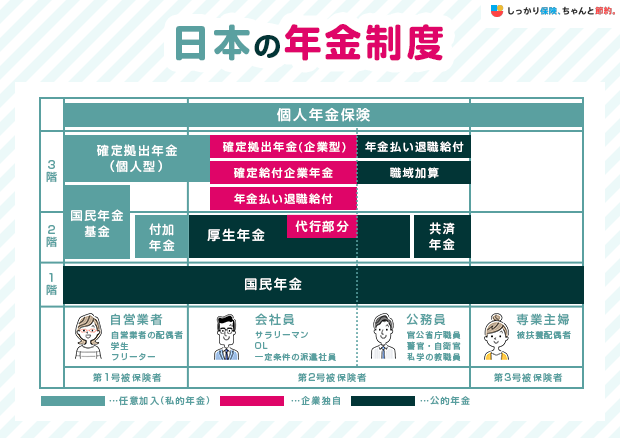

公的年金保険制度の被保険者の種類が異なる

自営業と会社員は、どちらも国民年金保険に加入しますが、被保険者の種類が異なります。

国民年金保険の被保険者の種類

- 第1号被保険者:自営業・学生・フリーター

- 第2号被保険者:会社員・公務員

- 第3号被保険者:第2号被保険者が扶養している配偶者

会社員から自営業になる場合は、国民年金保険の第2号被保険者から第1号被保険者に変更する手続きが必要です。

また、配偶者を扶養に入れて第3号被保険者としていた場合も、第1号被保険者に変わります。

自営業・フリーランス・個人事業主の方が入る必要がある公的保険

自営業者やフリーランスの方々は、サラリーマンとは異なる保険制度に加入する必要があります。

これらの保険は国の制度であり、将来の健康や生活を守るために重要な役割を果たしています。

自営業者・フリーランスの方は、以下の3つの公的保険に加入することが義務付けられています。

国民健康保険

国民健康保険は、自営業者やフリーランスの方々が加入すべき基本的な健康保険です。

この保険は、病気やけがなどの際に医療費の一部を補助し、医療費の自己負担を軽減します。

国民健康保険に加入することで、病院やクリニックで治療を受ける際に必要となる費用の30%のみを支払うことになります。

また、国民健康保険には、扶養家族がいる場合、家族も同時に保険の対象となるため、家族全員が保険の恩恵を受けることができます。

ただし、所得に応じて保険料が決まるため、収入が高いほど保険料も高くなります。

国民年金保険

国民年金保険は、自営業者やフリーランスの方々が老後の生活を支えるために加入する必要がある保険です。

この保険は、加入者が一定の年齢に達した際に、一定期間にわたって年金給付を受けられます。

国民年金保険には、基礎年金として、第1号被保険者(自営業者・フリーランス)と第3号被保険者(主に配偶者)が加入対象です。

年金の受給額は、加入期間や納付額によって異なります。

また、所得に応じて保険料が決まるため、収入が高いほど保険料も高くなります。

介護保険

介護保険は、高齢者の介護を支援するための公的保険制度です。

40歳歳以上の自営業者やフリーランスの方々も、介護保険に加入する必要があります。

この保険は、加入者に介護が必要となった際、介護サービスや福祉用具の費用を補助することを目的としています。

介護保険は、国民健康保険と同様に、所得に応じて保険料が決まります。

保険料は、市町村によって異なる場合がありますが、基本的には所得が高いほど保険料も高くなります。

介護保険に加入している場合、介護が必要となった際に介護認定を受けることで、介護サービスを利用できるようになります。

介護認定では、介護が必要な状況に応じて、7段階の認定レベルが決定されます。

認定レベルが高いほど、利用できるサービスや補助額が増えます。

自営業者・フリーランス・個人事業主の方が入るべきおすすめの保険

自営業やフリーランスの方は、会社員よりも社会保障が手薄になってしまうため、民間の保険に加入して不足分を補う必要があります。

加入を検討すべき保険は、以下の通りです。

自営業やフリーランスの方におすすめの保険

自営業やフリーランスだからといって、上記保険の全てに加入する必要はありません。ご自身の資産状況や生活背景に照らし合わせて優先順位をつけ、必要性の高い保険から加入しましょう。

医療保険

医療保険とは、病気やケガで入院・手術をした場合に、給付金を受け取れる保険です。

入院時に受け取れる入院給付金は「入院給付金日額 × 入院日数」で給付額が計算されるのが一般的です。

例えば、入院給付金日額が1万円で10日入院した場合は10万円の入院給付金を受け取れます。

手術給付金は「入院給付金日額 × 手術の種類に応じた給付倍率」で給付金額が計算されます。

入院時の手術だけでなく、外来で受けた手術も保障の対象となる医療保険も増えてきました。

また、医療保険は以下のように特約の種類も豊富です。

そのため、ご自身の希望に応じて保障を手厚くできます。

医療保険で付加できる特約の例

- 先進医療を受けた場合の保障

- 三大疾病(がん・心疾患・脳血管疾患)になった場合の保障

- 所定の介護状態や認知症になった場合の保障

- 病気やケガで働けなくなった場合の保障

- 死亡保障

自営業やフリーランスの方が病気やケガで入院をすると、治療費が3割負担になるだけでなく高額療養費制度によって自己負担の軽減が可能です。

しかし、差額ベッド代や食事代、先進医療を受けた場合の技術料など、公的医療保険で保障されない費用もあります。

また、入院によって働けなくなると収入が大きく減少してしまう方も多いはずです。

民間の医療保険に加入していると、公的医療保険の保障を受けても発生する費用負担や収入の減少に備えられます。

生命保険文化センターの令和6年度「生命保険に関する全国実態調査」の「民保の特定の保障機能を持つ生命保険や特約の加入状況」によると、自営業者における医療保険や医療特約の世帯加入率は95.1%です。

自営業世帯のほとんどが、医療保険や医療特約に加入して備えていることがわかります。

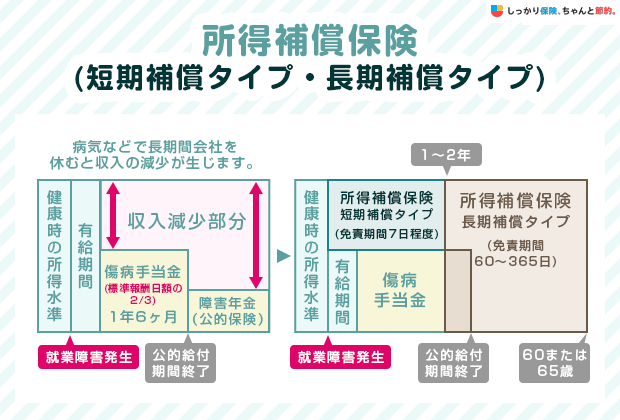

就業不能保険・所得補償保険

就業不能保険や所得補償保険は、病気やケガで一定期間以上働けなくなった場合に、保険金が毎月支払われる保険です。

就業不能保険や所得補償保険は、病気やケガによる入院だけでなく、医師の指示による在宅療養も保障されます。

傷病手当金が受け取れない自営業やフリーランスにとっては、必要性の高い保険といえるでしょう。

また、就業不能保険は支払い要件が障害等級と連動しているものもあるため、障害年金の不足分をカバーすることも可能です。

例えば、以下の就業不能保険に加入していたとしましょう。

就業不能保険の加入例

- 保険金額:月額20万円

- 保険期間:65歳満了

- 免責期間:60日

もし、病気やケガで働けない状態となってから60日が経過すると、毎月20万円の保険金が働けるようになるまで、もしくは被保険者が65歳となるまで支払われます。

仮に、働けない期間が免責期間経過後に10年間続いた場合に支払われる保険金額は、20万円 × 12ヶ月 × 10年 = 2,400万円です。

就業不能保険と所得補償保険の主な違いは、以下のとおりです。

| イメージ | 取扱い保険会社 | 保険金額の設定方法 | 保険期間 | 保障期間 | |

|---|---|---|---|---|---|

| 就業不能保険 |

|

生命保険会社 | 保険会社ごとで異なる「契約前の年収に応じた上限額」 | 50〜70歳前後のうち5年刻みで満期が選べる | 加入期間中ずっと |

| 所得補償保険 |  |

損害保険会社 | 契約前の12か月における所得の50〜70% | 1年〜5年間 | 最長2年、60歳までなど保険商品によって異なる |

所得補償保険の免責期間は、7日程度と就業不能保険よりも短く設定されています。

一方で、所得補償保険の保障期間は、最大で1〜2年と就業不能保険よりも短いです。

ただし、就業不能保険や所得補償保険はうつ病や統合失調症といった精神疾患では、保険金が支給されない場合や給付期間が制限される場合があります。

特に、所得補償保険は、基本的に精神障害が保障されない点に注意しましょう。

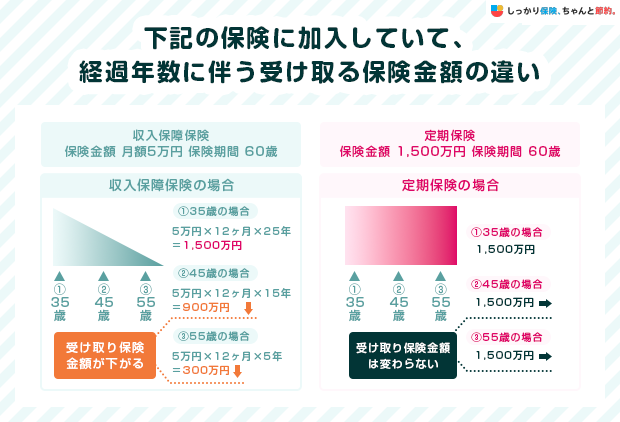

定期保険・収入保障保険

定期保険と収入保障保険は、どちらも一定期間の死亡保障を得られる掛け捨て型の保険です。

定期保険と収入保障保険は、どちらも一定期間の死亡保障を得られる掛け捨て型の保険です。

定期保険は、保険期間中に被保険者が亡くなったり所定の高度障害になったりした場合に、保険金が一括で支払われます。

そのため、葬儀代や遺品の整理代、子供の進学資金など、まとまった支出に備えやすい保険といえます。

対して、収入保障保険は死亡・高度障害状態の場合に、毎月一定額の保険金が保険期間の満了まで支払われる保険です。

残された家族の生活費のような、長期間にわたって支払っていく必要のある費用を備えるのに適した保険といえます。

定期保険だけで家族の生活費も準備した場合、一括で受け取った保険金を計画的に使っていかなければなりません。しかし、数千万円という大金を手にしたことのない方が、巨額の保険金を管理するのは難しいものです。

特に、自営業やフリーランスの方は遺族年金の受給額が少なくなるため、死亡保障も高額に設定する必要があります。

そのため、家族のいる自営業やフリーランスが死亡保障を準備する場合、定期保険と収入保障保険を組み合わせて備えるとよいでしょう。

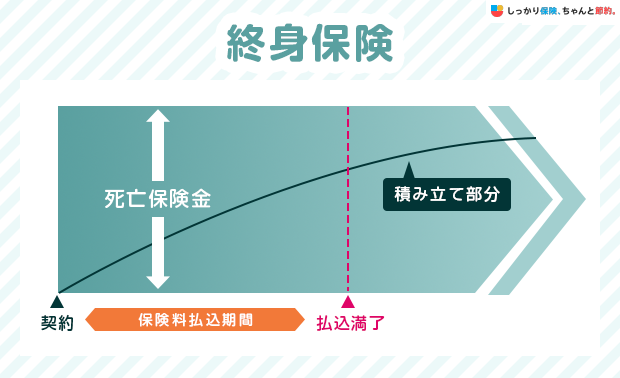

終身保険

終身保険とは、一生涯の死亡保障を得られる保険です。

一定期間経過後に解約すると、支払った保険料以上の解約返戻金を受け取れる場合があります。

終身保険は、葬儀費用や死亡の整理費用といった生涯にわたって備えが必要な費用を、準備する手段として活用されている保険です。

また、解約返戻金で老後資金や子供の教育資金としての準備もできます。特に、子供の健康状態が理由で学資保険に加入できない場合は、終身保険で子供の進学資金を準備するのもひとつの方法です。

終身保険には、円建てと外貨建ての2種類が販売されています。

円建てと外貨建ての違い

- 円建て:契約者が支払った保険料を保険会社が円のまま運用する保険

- 外貨建て:契約者が支払った保険料を米ドルや豪ドルなどの外貨に交換して運用する保険

円建ての終身保険では、低解約返戻金型終身保険が主流です。

低解約返戻金型終身保険とは、保険料払い込み期間中の解約返戻金を低く抑える代わりに、保険料払い込み満了後の解約返戻金額を高くしている終身保険です。

外貨建て終身保険では、円よりも金利の高い米ドルや豪ドルで運用するため、円建ての終身保険よりも高い利回りが期待できます。

ただし、外貨建て保険には為替リスクがあり、保険に加入したときと保険金や解約返戻金を受け取ったときの為替相場の差によって損をする可能性がある点には注意してください。

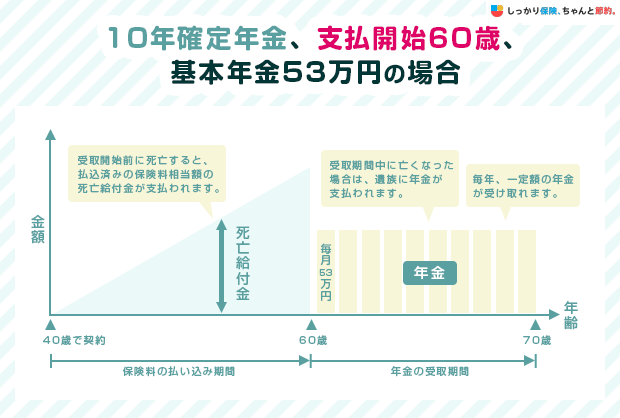

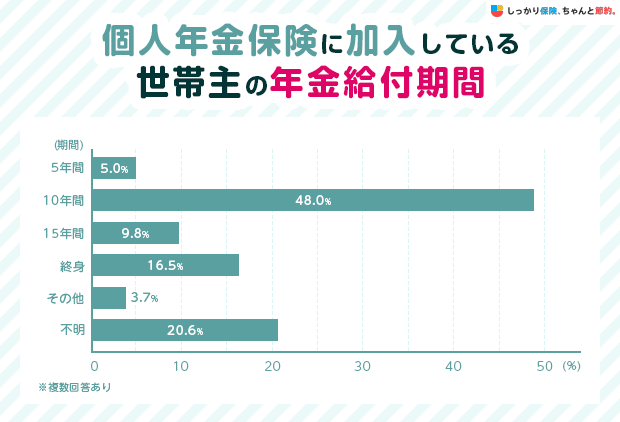

個人年金保険

個人年金保険とは、老後の年金をご自身で準備する保険です。

個人年金保険の年金受取方法は、大きく分けて以下の2つです。

個人年金保険の年金受取方法

- 確定年金:10年や15年間など所定の期間、年金受取人の生死にかかわらず年金が支払われる受取方法

- 終身年金:一生涯にわたって年金を受け取る方法

終身年金では「10年保証期間付き終身年金」のように、受け取る方の生死にかかわらず年金が支払われる保証期間が付いているものもあります。

しかし、終身年金の年金額は払い込み保険料が同じ金額であった場合、確定年金よりも少なくなるのが一般的です。

生命保険文化センターの調査によると、個人年金保険に加入している世帯主が設定している年金給付期間は、以下の通りです。

参照: 令和6年度 生命保険に関する全国実態調査 | 生命保険文化センター

調査の結果から、10年間の確定年金にしている方の割合がもっとも多く、その次に終身年金を選択している方の割合が多いことがわかります。

また、保険会社によっては、外貨建ての個人年金保険を販売しているところもあります。

自営業やフリーランスの方は、老齢基礎年金しか受給できないので、老後の年金受給額を増やすためにも、個人年金保険に加入するのもひとつの方法です。

火災保険・地震保険

自営業やフリーランスの方が、事業経営で自宅を店舗とする場合やテナントを借りたりする場合、火災保険に加入する必要があります。

火災保険は、店舗が火災や水災、風災で損害を負った場合に補償される保険です。

店舗や事業所が賃貸の場合、建物内にある什器を補償の対象にした火災保険に加入していると、事業継続に必要な機器や道具が損害を受けた場合に保険金が支払われます。

地震によって発生した火災や津波による浸水で負った損害を補償してもらうには、地震保険に加入しなければなりません。

地震保険は火災保険と同時にしか申し込めないため、契約途中で付帯できない点に注意しましょう。

また、地震保険に加入ができるのは、居住用の建物と家財です。

住居部分のない店舗や事務所などの物件は、原則、地震保険に加入ができません。

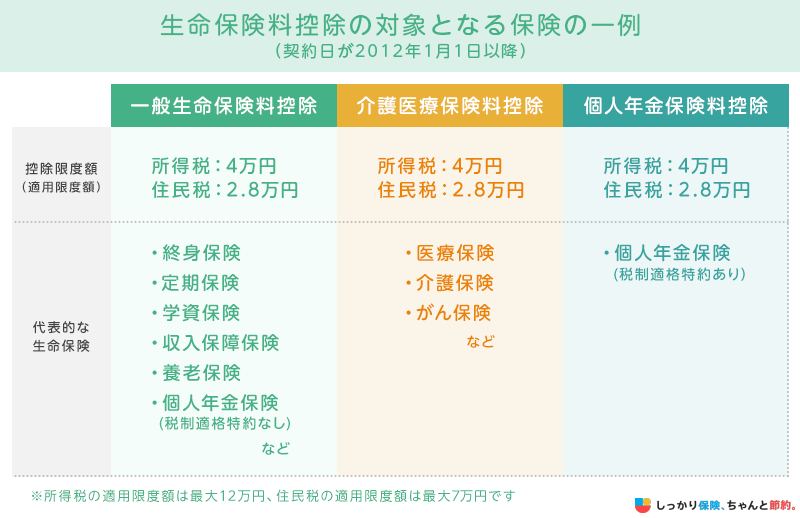

自営業・フリーランス・個人事業主の方は保険料控除の対象?

自営業・フリーランス・個人事業主の方も民間保険に加入することで生命保険料控除を受けられます。

控除される内容は以下の通りです。

控除をどのように活用するのかわからない方は、保険のプロであるファイナンシャル・プランナー(FP)に相談するのがおすすめです。

弊社のサービスでは、無料で何度でもどこからでもFPに相談でき、抱えている不安を解消できます。

自営業やフリーランス・個人事業主の方の保険に関してよくある質問 Q&A

自営業やフリーランスの方の保険に関してよくある質問

Q. 自営業で働けなくなったらどうすればいいですか?

A. 一般的に会社員は病気やケガで働けなくなった場合に、傷病手当金を受けることができます。

しかし、自営業者向けの国民健康保険には傷病手当金が無いため、自営業者は医療保険や就労不能保険など民間の保険を選んで加入するのがおすすめです。

Q. 個人事業主に就業不能保険は必要ですか?

A. 個人事業主は働けなくなった際の公的保障がないため、就業不能保険の必要性は高いです。

就業不能保険は、病気やケガにより働けなくなった期間、一定額を毎月受け取ることができます。働けなくなった際の仕事の状況を想定しリスクに合わせた保障を持つことが重要です。

十分な貯蓄があり、短期間の収入喪失に耐えられる場合は、就業不能保険は必要性が低くなるかもしれません。

個人事業主自身のリスク許容度と財政状況も重要な判断軸になります。

Q. 自営業をしている人や個人事業主(フリーランス)はどのような保険に入るべきですか?

A. 死亡、病気、災害などリスクの種類は変わらないので、保険の種類は基本的には会社員と同じ保障になります。

しかし、自営業や個人事業主の方は受けられる社会保障制度が、会社員の場合と異なりますので会社員より手厚い保障を持つことが必要と言われています。

また、保障の金額は仕事の種類や従業員の有無などで変わってきます。

災害や病気、働けなくなった際にどれくらい損失があるのかをFPなどに相談しながら、保障内容を決めていくのがよいでしょう。

自営業者・フリーランスの方におすすめの保険の章をご参考にしてみてください。

Q. 自営業や個人事業主(フリーランス)の生命保険料は経費として計上できますか?

A. 事業主が加入する生命保険は、経費として認められないのが一般的です。

しかし、会社員と同様に生命保険料控除として、一定の金額の所得控除を受けることができます。

まとめ

自営業やフリーランスの方が受けられる社会保障制度や、加入を検討すべき保険商品について解説しました。最後に要点を振り返ります。

自営業やフリーランスの方の保険選びのポイント

- 自営業やフリーランスが加入する国民健康保険では、傷病手当金が受給できない

- 国民年金保険に加入している方は、老齢年金や遺族年金、障害年金の受給額が少ない

- 医療保険は、病気やケガによる入院・手術に備えられ、特約を付加すると保障を手厚くできる

- 就業不能保険や所得補償保険に加入すると、病気やケガで働けなくなった場合の収入減少に備えられる

- 定期保険や収入保障保険に加入すると、高額な死亡保障を準備できる

- 終身保険は、一生涯の死亡保障を得られるだけでなく、解約返戻金で老後資金や教育資金を準備することも可能

- 個人年金保険は、老後の年金を自分自身で準備する保険

- 自宅を店舗とする場合や事業所を借りる場合は、火災保険や地震保険への加入を検討する

ご自身にとって必要な保険は、生活背景や家族の人数、資産状況によって異なります。

独立を考えており、どのような保険に加入したら良いかわからない方はFP(ファイナンシャルプランナー)に相談してみましょう。

さらに、厚生年金の代わりになる年金対策について知りたい場合は、【コのほけん!】自営業・フリーランスは年金をいくらもらえる?厚生年金の代わりになる年金対策とは?も参考にしてみてください。

.png)