近年では世界的に長寿化が進行しており、日本においても「人生100年時代」といわれるほど平均寿命が延伸しています。

ゆとりのある老後生活を送るためには、老後に支給される年金だけでなく、自助努力で資金を準備するのが望ましいです。

必要な金額は、2,000万円とも5,000万円ともいわれています。

老後資金を準備する手段として近年加入者が増えているのが、iDeCo(個人型確定拠出年金)です。

iDeCoの加入者は、2020年3月末時点で約156.2万人から、2023年6月末には約299.3万人へと増加しました。

※iDeCo公式サイト「iDeCo(個人型確定拠出年金)の加入者数等について」

iDeCoのメリット・デメリットを分かりやすく解説し、今からでも遅くないiDeCoの始め方をご紹介していきます。

iDeCoとは

iDeCoは、毎月掛金を積み立てて運用をし、積み立てた金額や運用益を60歳以降に老齢給付金として受け取れる制度です。

自分で決めた掛金を拠出(掛金の払い込み)した後、投資信託や保険、定期預金などで掛金を運用し、老後資金を準備していきます。

60歳以降になると、それまで積み立てたお金を老齢給付金として受け取ることができます。

老齢給付金を受け取る年齢は、60〜75歳までのあいだで選択が可能です。

2022年4月1日からは受取開始年齢の上限が、70歳から75歳へと延長されました。

iDeCoの加入資格は、国民年金の第1〜第3号被保険者で異なります。

具体的には、以下の通りです。

| 加入区分 | 加入対象となる人 |

|---|---|

| 国民年金の第1号被保険者 | 20歳以上60歳未満の自営業者とその家族、フリーランス、学生など |

| 国民年金の第2号被保険者 | 会社員や公務員など厚生年金の被保険者 |

| 国民年金の第3号被保険者 | 厚生年金の被保険者に扶養されている20歳以上60歳未満の配偶者 |

| 国民年金の任意加入保険者 | 国民年金に任意で加入している人

|

※参考:iDeCo公式サイト「2022年の制度改正の概要」※65歳以上の厚生年金被保険者で加入期間が120月ある方は国民年金の第2号被保険者とはなりません。

これまでiDeCoに加入する資格があったのは、原則として20歳以上60歳未満の人でした。

それが2022年5月1日からは、以下に該当する場合は65歳までiDeCoに加入できます。

2022年5月1日以降のiDeCo加入資格

- 会社員・公務員など(国民年金第2号被保険者)で60歳以上65歳未満の方

- 国民年金に任意加入している60歳以上65歳未満の方

-

国民年金に任意加入している海外居住の方

※参考:iDeCo公式サイト「2022年の制度改正の概要」※65歳以上の国民年金第2号被保険者は公的年金の加入期間120月に満たない場合、65歳以降も厚生年金およびiDeCoに加入できます

国民年金の任意加入とは、国民年金の納付月は480月に達していない場合、60歳以上65歳未満の5年間も追加で国民年金保険料を納められる制度です。

任意加入制度を利用して国民年金保険料を追加で納めて納付月数を増やすことで、65歳以降に受け取れる老齢基礎年金を増やせます。

2022年5月1日からは、60歳以上の人であっても勤務先の厚生年金に加入している人や、国民年金を任意加入している人は最長65歳までiDeCoに加入できるようになりました。

- 頼藤 太希

- (株)Money&You代表取締役/マネーコンサルタント

なお、企業型DCも含む、確定拠出年金全般について知りたい方は、下記のコンテンツも合わせて参考にして下さい。

iDeCoのメリット・デメリット

iDeCoのメリットとデメリットは以下のとおりです。

iDeCoのメリット

iDeCoのデメリット

iDeCoは非常に大きなメリットがありますが、申し込みをする前に確認しておくべきデメリット・注意点もあります。

以下それぞれ詳しく解説していきます。

メリット1. iDeCoで積み立てた金額は全額所得控除の対象になる

iDeCoで積み立てた金額(拠出金)の全額が所得控除の対象です。

所得税と住民税は、1月1日〜12月31までの「所得」から「所得控除」を差し引いた「課税所得」の金額に税率をかけて計算されます。

iDeCoの掛金と同じ金額が所得から控除されることで、所得税や住民税の負担を軽減できる可能性があります。

iDeCoへの拠出は最低5,000円から加入資格によって異なる拠出可能限度額まで、1,000円単位で金額を決めることが可能です。

加入資格者ごとの拠出可能限度額については以下の表をご確認ください。

| 加入資格 | 加入対象者 | 拠出限度額 | |

|---|---|---|---|

| 第1号被保険者 | 日本国内に居住している20歳以上60歳未満の自営業者、国民年金に任意で加入した人、フリーランス、学生など | 月額6.8万円(年額81.6万円) ※国民年金基金または国民年金付加保険料との合算枠 |

|

| 第2号被保険者 | 厚生年金の被保険者(サラリーマン、公務員など) | 会社に企業年金がない場合 | 月額2.3万円(年額27.6万円) |

| 企業型DCに加入している場合 | 月額2.0万円(年額24.0万円) | ||

| DBと企業型DCに加入している場合 | 月額1.2万円(年額14.4万円) | ||

| DBのみに加入している場合 | 月額1.2万円(年額14.4万円) | ||

| 公務員等 | 月額1.2万円(年額14.4万円) | ||

| 第3号被保険者 | 20歳以上60歳未満の厚生年金に加入している方の非扶養配偶者 | 月額2.3万円(年額27.6万円) | |

※DC:確定拠出年金、DB:確定給付企業年金、厚生年金基金参照:iDeCo公式サイト

自営業者やフリーランスの方は年額81.6万円まで、会社員の方は条件によりますが最大で年額27.6万円まで、第3号被保険者に扶養されている方は年額27.6万円まで拠出ができます。

なお、以前は企業型 DC に加入している人がiDeCoに加入する場合、各企業の労使の合意による規約での定めが必要でしたが、2022年10月からは、労使合意による規約の定めがなくてもiDeCoに加入できるようになっています。

企業型DCや確定給付型に加入する場合の掛金上限額は、以下の通りです。

| 企業型DCに加入している方が、iDeCoに加入する場合 | 企業型DCと確定給付型(DB・厚生年金基金など)に加入している方がiDeCoに加入する場合 | |

|---|---|---|

| 企業型DCの事業主掛金(1) | 55,000円以内 | 27,500円以内 |

| iDeCoの掛金(2) | 20,000円以内 | 12,000円以内 |

| (1)+(2) | 55,000円以内 | 27,500円以内 |

掛け金上限額から企業型DCの事業主掛金を差し引いた金額が、iDeCoで拠出できる金額となります。

ただし、企業型DCの掛金を事業者が支払う掛金に上乗せして加入者自身も支払う「マッチング拠出」をしている場合は、iDeCoに加入できません。

メリット2. 運用で出た利益は税金がかからない(非課税)

通常、投資信託をはじめとした金融商品の運用で利益が出ると、その利益に対して20.315%の税金が発生します。

一方で、iDeCoの口座で運用した金融商品から発生した利益には税金がかかりません。

例えば、10万円の利益が出た場合は20,315円の税金がかかりますが、それがiDeCoで得た利益の場合は0円となります。

メリット3. 受け取る時も大きな所得控除が受けられる

iDeCoの老齢給付金の受け取り方は「年金形式」「一時金形式」「年金と一時金」の3パターンから選べます。

年金として受け取る場合は「公的年金等控除」、一時金として一括で受け取る場合は「退職所得控除」で税金の負担が軽減されます。

年金で受け取る場合の「公的年金等控除」について

年金形式で受け取る場合は「公的年金等控除」の対象となります。

所得税や住民税を計算するとき、年金と受け取りの老齢給付金と国から支給された年金などの合計額から、一定の控除額が差し引かれます。

合計額と控除額についてまとめたので、以下の表をご確認ください。

| 年金受取者の年齢 | 公的年金等の収入の合計額 | 割合 | 控除額 |

|---|---|---|---|

| 65歳未満 | 公的年金等の収入金額の合計額が70万円までの場合は所得金額がゼロとなる | ||

| 70万円超〜130万円未満 | 100% | 700,000円 | |

| 130万円以上〜410万円未満 | 75% | 375,000円 | |

| 410万円以上〜770万円未満 | 85% | 785,000円 | |

| 770万円以上 | 95% | 1,555,000円 | |

| 65歳以上 | 公的年金等の収入金額の合計額が120万円までの場合は所得金額がゼロとなる | ||

| 120万円超〜330万円未満 | 100% | 1,200,000円 | |

| 330万円以上〜410万円未満 | 75% | 375,000円 | |

| 410万円以上〜770万円未満 | 85% | 785,000円 | |

| 770万円以上 | 95% | 1,555,000円 | |

一時金で受け取る場合の「退職所得控除」について

一時金で受け取る場合は「退職所得控除」の対象となります。

控除される金額は、掛金の積立期間を勤続年数として計算します。

計算方法は以下の通りです。

| 積立期間(勤続年数) | 退職所得控除 |

|---|---|

| 20年以下 | 40万円 × 勤続年数 ※80万円以下の場合は80万円 |

| 20年超 | 800万円 + 70万円 ×(勤続年数 - 20年) |

メリット4. 転職や離職をした場合でも掛金の拠出が継続可能

iDeCoの年金資産は、転職や離職、自営業に変わった場合に「移換の手続き」を行うことで拠出・運用を継続できます。

また、転職の場合は必要な要件を満たしていれば他の年金制度(確定給付企業年金、企業型確定拠出年金等)からの資産を引き継ぐことも可能です。

移換可能な制度については以下の表をご参照ください。

| 移換前に加入していた制度 | 移換先制度 | ||

|---|---|---|---|

| 確定給付企業年金 | 企業型確定拠出年金 | 個人型確定拠出年金(iDeCo) | |

| 確定給付企業年金 | ○ ※1、※2 |

○ ※2 |

○ ※2 |

| 企業型確定拠出年金 | ○ ※1 |

○ | ○ |

| 個人型確定拠出年金(iDeCo) | ○ ※1 |

○ | - |

※1:移換先の確定給付企業年金の規約で資産移換を受けることができる旨が定められている場合に資産移換可能※2:確定給付企業年金からの確定給付企業年金、企業型・個人型確定拠出年金への移換は、本人からの申出により、脱退一時金相当額を移換可能

デメリット1. 60歳になるまで引き出せない

iDeCoは、拠出した金額や運用益などの一切の資産を60歳になるまで引き出すことができません。

老後の資産形成を目的とした年金制度であるため、原則として途中での引き出しには対応していないのです。

ただし、iDeCo加入者が一定以上の障害状態になった場合や死亡した場合は、60歳になる前でも障害給付金や死亡一時金として受給することができます。

途中での引き出しに対応していないため、基本的には余剰資産でiDeCoに拠出すると良いでしょう。

デメリット2. iDeCo専用口座の開設、維持に手数料がかかる

iDeCoを始めるには、銀行や証券会社でiDeCo専用口座を開設する必要があります。

その際、iDeCo専用口座の開設には2,829円、口座維持費にひと月数百円の手数料が必要となります。

特に維持費は年間で数千円程度の支出となるので、長い期間の運用をする際には大きな支出になるといえます。

iDeCoの専用口座を開設する際は、維持手数料の安い金融機関を選ぶのが良いでしょう。

iDeCoの専用口座維持手数料が最安(171円)の金融機関まとめ

- イオン銀行

- SBI証券

- 大和証券

- 松井証券

- 楽天証券

デメリット3. 加入には条件がある

iDeCoは20歳以上60歳未満の方であれば誰でも加入できますが、以下に該当する方はiDeCoに加入することができません。

iDeCoに加入できない方の条件

- 20歳未満※、もしくは65歳以上の方

- 国民年金保険料の納付を免除されている方

- 国民年金の任意加入をしていない海外居住の方

- 企業型確定拠出年金でマッチング拠出をしている方

- 農業者年金の被保険者の方

※20歳未満でも会社に勤務し厚生年金に加入していればiDeCoに加入可能

2022年10月より企業型確定拠出年金の規約に定めがなくても、iDeCoに加入できるようになりましたので、加入要件が大きく緩和されております。

デメリット4. 受け取り方法や金額によっては課税対象になる

iDeCoの受け取り方法は「年金」「一時金」「年金と一時金」の3パターンで受け取ることができます。

ただし、受け取り方法や金額によっては課税対象となるので注意が必要です。

例えば、以下のケースが課税対象に該当します。

課税対象に該当するケース

- 一時金:退職金などの退職所得に該当する給付金と、iDeCoでの受取金額を合算して「退職所得控除額」を超過した場合

- 年金:老齢基礎年金や老齢厚生年金などの公的年金と、iDeCoでの受取金額を合算して「公的年金等控除額」を超過した場合

一時金として受け取った場合の「退職所得控除額」と、年金として受け取った場合の「公的年金等控除額」については以下をご確認ください。

| 年金受取者の年齢 | 公的年金等の収入の合計額 | 割合 | 控除額 |

|---|---|---|---|

| 65歳未満 | 公的年金等の収入金額の合計額が70万円までの場合は所得金額がゼロとなる | ||

| 70万円超〜130万円未満 | 100% | 700,000円 | |

| 130万円以上〜410万円未満 | 75% | 375,000円 | |

| 410万円以上〜770万円未満 | 85% | 785,000円 | |

| 770万円以上 | 95% | 1,555,000円 | |

| 65歳以上 | 公的年金等の収入金額の合計額が120万円までの場合は所得金額がゼロとなる | ||

| 120万円超〜330万円未満 | 100% | 1,200,000円 | |

| 330万円以上〜410万円未満 | 75% | 375,000円 | |

| 410万円以上〜770万円未満 | 85% | 785,000円 | |

| 770万円以上 | 95% | 1,555,000円 | |

| 積立期間(勤続年数) | 退職所得控除 |

|---|---|

| 20年以下 | 40万円 × 勤続年数 ※80万円以下の場合は80万円 |

| 20年超 | 800万円 + 70万円 ×(勤続年数 - 20年) |

- 頼藤 太希

- (株)Money&You代表取締役/マネーコンサルタント

ただし、年金受け取りにする際は、振込手数料かかります。多くの金融機関では受け取りのたびに、振込手数料を差し引いて年金を振り込んでいます。つまり、受け取り回数を多くすればするほど、振込手数料の負担は重くなることになります。

iDeCoの始め方

iDeCoは事前に確認しておくべき注意点こそ多いものの、それ以上に大きなメリットがある制度です。

お伝えしたメリットとデメリットを比較して、iDeCoに対して魅力を感じた方はぜひこの機会に始めてみてはいかがでしょうか。

iDeCoを始めるには、以下の手順で手続きを進めていく必要があります。

iDeCoの始め方

- STEP1:銀行や証券会社などでiDeCo専用の口座を作成(申込み)

- STEP2:定額預金・保険・投資信託の中から商品を決める

- STEP3:65歳までの期間中、毎月一定額を積み立てる

- STEP4:積み上げた資産を60歳以降に受け取る

iDeCo専用口座を作成する際、ほとんどの金融機関で2,829円の口座開設費用が必要となります。

また、開設した口座の維持費用として毎月数百円の手数料も必要になるので、なるべく維持手数料が安い金融機関を選ぶのも方法です。

なお、専用口座を開設した後は、投資信託や保険、定期預金などの商品の中から運用先を選びます。

どの金融商品を選べばわからないという方はお金の専門家であるファイナンシャルプランナーまでご相談ください。

iDeCoの受け取り方

iDeCoは、掛金を経費にして税金をの負担を減らすことができますが、その代わりに受け取る時には税金がかかります。

どのように受け取るかによってもかかる税金が変わってくるので、最後に受け取り方を確認しましょう。

iDeCoの受け取り方は3種類

iDeCoの受け取り方には、以下の3つの種類があります。

iDeCoの受け取り方

- 雑所得として受け取る

- 退職所得として受け取る

- 雑所得と退職所得を混ぜて受け取る

雑所得、退職所得とは、税金の計算上の収入の種類です。

雑所得、退職所得はそれぞれ税金のかかり方が違うため、それぞれでの計算のやり方を確認しましょう。

雑所得の計算

雑所得の計算方法は、年齢と所得金額によって異なります。

| 公的年金等に係る雑所得以外の所得にかかる合計所得金額が1,000万円以下 | ||

|---|---|---|

| 年金を受け取る人の年齢 | (a)公的年金等の収入金額の合計額 | (b)公的年金等に係る雑所得の金額 |

| 65歳未満 | 60万円以下 | 0円 |

| 60万円超~130万円未満 | 収入金額の合計額 ー 600,000円 | |

| 130万円以上~410万円未満 | 収入金額の合計額×0.75ー275,000円 | |

| 410万円以上~770万円未満 | 収入金額の合計額×0.85ー685,000円 | |

| 770万円以上~1,000万円未満 | 収入金額の合計額×0.95ー1.455,000円 | |

| 1,000万円以上 | 収入金額の合計額ー1,955,000円 | |

| 65歳以上 | 110万円以下 | 0円 |

| 110万円超~330万円未満 | 収入金額の合計額ー1,100,000円 | |

| 330万円以上~410万円未満 | 収入金額の合計額×0.75ー275,000円 | |

| 410万円以上~770万円未満 | 収入金額の合計額×0.85ー685,000円 | |

| 770万円以上~1,000万円未満 | 収入金額の合計額×0.95ー1.455,000円 | |

| 1,000万円以上 | 1収入金額の合計額ー1,955,000円 | |

上記のように、iDeCoを受け取る時の課税所得によって、iDeCoの資産から引かれる税金は大きくなります。

また、所得が1,000万円を超える場合は控除額の上限が決められています。

退職所得の計算

一方、退職所得での計算は比較的シンプルです。

退職所得とは、収入金額から退職所得控除額を引いた数字の半分です。

退職所得の計算

- 退職所得=(収入金額-退職所得控除額)×1/2

退職控除は、以下のように決められています。

勤続年数が20年以下の場合、40万円x勤続年数となります。

ただし下限は80万円です。

勤続年数が20年を超える場合、800万円+70万円x(勤続年数-20年)となります。

iDeCoに関するよくある質問 Q&A

最後に、iDeCoに関するQ&Aにお答えします。

iDeCoに関するよくある質問 Q&A

Q. 口座維持手数料が最安の金融機関は?

A. 口座維持手数料が最安の金融機関は以下の通りです。

iDeCo専用口座の維持手数料が最安(171円)の金融機関とその特徴

- イオン銀行:初心者でも選びやすい厳選した商品ラインナップ

- SBI証券:10年を超える安心の運営実績に加えて商品ラインナップが充実

- 大和証券:大和ならではの商品ラインナップに加えて動画解説で分かりやすい

- 松井証券:創業から100年の歴史と実績があり12種類に厳選された安心の商品ラインナップ

- 楽天証券:運用コストが安く抑えられており無料のセミナー開催などのサポートが充実

- マネックス証券:専用サポートタイヤルは土曜も受付可能、ロボアドバイザーによる診断も受けられる

- auアセットマネジメント:スマホで管理可能な専用アプリ、分かりやすい投資教育コンテンツ

- auカブコム証券:対象投信の保有残高に応じてau WALLETポイントがもらえる

それぞれ取り扱っている商品やサービスが異なるので、自分に合った金融機関を選びましょう。

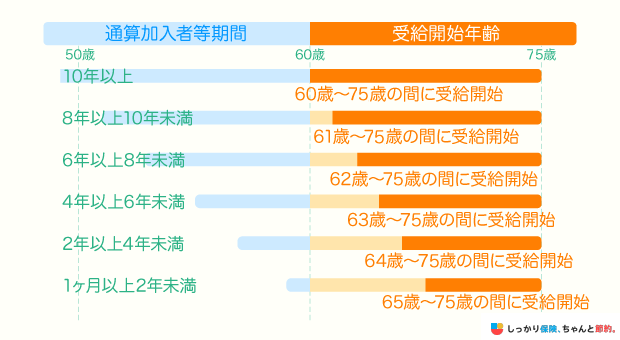

Q. 50歳からからiDeCoに加入できる?

A. iDeCoでの積み立ては、65歳未満であれば可能です。

ただし、iDeCoの資産を60歳から受け取るためには10年以上の通算加入期間が必要となります。

加入期間が10年未満の場合の受取開始年齢に関しては下の表をご確認ください。

60歳から受け取り開始ができなくても構わないという方であれば、年齢は気にせず始めるのが良いでしょう。

iDeCoに加入した年から所得控除の効果は得られますので、60歳に近い年齢でもiDeCoを始めるのはおすすめです。

Q. iDeCoの解約はできる?

A. iDeCoは、老後の資産形成を目的とした年金制度であり、60歳になるまでは拠出金を引き出すことができず、途中での解約はできません。

ただし、次の要件を全て満たす場合に限り、脱退一時金を受け取れます。

脱退一時金を受け取ることができる要件

- 60歳未満であること

- 企業型DCの加入者でないこと

- 国民年金保険料免除者や外国籍海外居住者等のiDeCoに加入できない者であること

- 日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

- 障害給付金の受給権者でないこと

- 企業型DCの加入者及びiDeCoの加入者として掛金を拠出した期間が5年以内であること,又は個人別管理資産額が25万円以下であること

- 最後に企業型DC又はiDeCoの資格を喪失してから2年以内であること

参照:労働金庫連合会|脱退一時金を受取れるケースとその手続き

拠出金の捻出が難しいなどの理由でiDeCoを解約したい場合でも、拠出金の支払いをせずに運用だけを行う「運用指図者」として資産運用を継続する必要があります。

運用指図者になるためには、iDeCoの加入者資格を喪失する手続きをしなければなりません。

Q. iDeCoに毎月1万円だけ入れるのは意味がないですか?

A. たとえ毎月1万円でも、iDeCoの運用に意味がなくなることはありません。

10年間、毎月1万円を積み立てたとします。

運用利率が3%である時、10年後には1,397,414円になっています。

実際に支払っている金額は120万円(月1万円x12ヶ月x10年)なので、差額として197,414円の運用利益が出ていることになります。

運用利率3%は平均的な数字であるため、毎月1万円だとしても老後の支えになる可能性が高いと言えます。

Q. iDeCoとNISAは何が違うのですか?

A. DeCoとNISAの最も大きな違いは、運用資金の受取にあります。

NISAは積み立てたお金をいつでも引き出せるのに対して、iDeCoは60歳を超えるまで引き出すことができません。

まとめ

iDeCoは、毎月の掛金を積み立てて運用を行い、積み立てた金額や運用益を60歳以降に受け取れる制度です。

老後資金の貯蓄を目的とした年金制度で、以下のようなメリット・デメリットがあります。

iDeCoのメリット

iDeCoのデメリット

iDeCoは所得税・住民税の軽減効果が期待でき、老後の資産形成に向いていることで人気がある制度なので、デメリットを理解した上でお申し込みください。

- 頼藤 太希

- (株)Money&You代表取締役/マネーコンサルタント

例えば、30歳の会社員(所得税10%+住民税10%)が毎月2万円を30年間、年利3%で運用したとします。課税口座の場合、720万円の元本が1,051万円に増えます。331万円増えましたが、iDeCoなら、節税効果によってさらに資産を増やせます。

まず、この30年間の運用益にかかる税金の節税額は114万円です。さらに、所得控除によって144万円が節税できるので、合計258万円分お得になるという計算です。

長く続けるには、早く始めるしかありません。ぜひ行動・実践しましょう。

.png)

.png)