本ページはプロモーションが含まれています

確定申告の医療費控除とは?いくらからもらえるかも解説

医療費控除とは、一年間のうちに支払った医療費合計が一定金額を超えたとき、確定申告でその金額を申請すると「所得控除」が受けられる制度のことです。

所得控除は、課税所得(納める税金)を計算する際、所得金額(簡単にいえば収入)から差し引いて計算できる特定の金額のことを指します。

つまり、確定申告で医療費控除を申請することで、税の負担が軽減できるということです。

医療費として支払った金額が10万円を超えている場合は、たとえ会社で年末調整をしている人でも確定申告をしたほうが良いでしょう。

また、医療費控除を受けるためには領収書や明細書が必要でしたが、平成29年度からは健康保険組合等が発行する「医療費のお知らせ」を提出すれば医療費控除の申請ができるようになりました。

医療費控除のポイントを簡単にまとめると以下のとおりになります。

医療控除を受けることができる要件

- 納税者が自分または生計を一にする家族(生活するためのお金を共有している人)のために支払った医療費であること

- 実際に支払った医療費の合計金額が10万円以上であること(総所得金額が200万円以上の場合)

- 実際に支払った医療費の合計金額が、総所得金額×5%以上であること(総所得金額が200万円未満の場合)

- 医療費控除の対象は、その年の1月1日から12月31日までの一年間で支払った医療費の合計金額

- 医療費控除の限度額は200万円まで

- 会社員の人で医療費控除をする場合、会社の年末調整とは別に自身で確定申告の手続を行う必要がある

- セルフメディケーション制度(税制)との併用はできない

参照:No.1120 医療費を支払ったとき(医療費控除)|国税庁

生計を一にする家族の医療費合計が年間10万円以上なら、確定申告で医療費控除の申請をすると課税所得金額を少なくできます。

会社員であれば還付金という形で今までに支払っていたお金が戻ってくる可能性があるので、該当する場合は医療費控除の申請をおすすめします。

- 「セルフメディケーション制度(税制)」とは?

- 定期健康診断を受けている人で年間12,000円以上の市販薬(要指導医薬品および一般用医薬品)を購入した場合に申請できる「医療費控除の特例」のこと

つまり、医療費控除は10万円以上の支払いをしていないと申請できませんが、セルフメディケーション制度なら12,000円以上の医薬品を購入していれば所得控除が受けられるということです。

セルフメディケーション制度の対象商品は、厚生労働省が公表している「セルフメディケーション税制対象品目一覧」で確認できます。

対象商品を購入している場合は、医療費控除とセルフメディケーション制度のどちらを使ったほうがより多くの所得控除を受けられるか、一度計算してみることをおすすめします。

会社員でも医療費控除を申請するには確定申告が必要

確定申告といえば「自営業や副業をしている人が対象」というイメージが強いですよね。

ですが、会社員の人が医療費控除を申請する場合、会社の年末調整以外に自身で確定申告の手続きを行う必要があります。

会社の年末調整は、毎月の給与から差し引かれている所得税(源泉徴収)合計と、実際に徴収されるべき所得税の合計金額を照らし合わせて「過不足金」を調整する手続きのことです。

つまり、年末調整の対象は所得税のみなので、会社の年末調整とは別に自分自身で確定申告を行って、医療費控除の申請をする必要があるのです。

医療費合計が10万円以上あるという人は還付金としてお金が返ってくる可能性があるので、ぜひとも確定申告で医療費控除の手続きを行いましょう。

医療費控除の対象範囲

医療費には「医療費控除の対象になるものとならないもの」があります。

この項目で、医療費控除の対象になる医療費を確認していきましょう。

参照:No.1122 医療費控除の対象となる医療費

No.1124 医療費控除の対象となる出産費用の具体例

No.1126 医療費控除の対象となる入院費用の具体例

No.1128 医療費控除の対象となる歯の治療費の具体例

上記の一覧表を参考にして、一年間のうちに支払った医療費として医療費控除の対象になるものをリストアップしてください。

その上で、次の項目で紹介する「医療費控除の所得控除(還付金)の計算方法」で、医療費控除をすることで一体いくらの還付金が戻ってくるのかを計算してみましょう。

- 滝 文謙

- 公認会計士

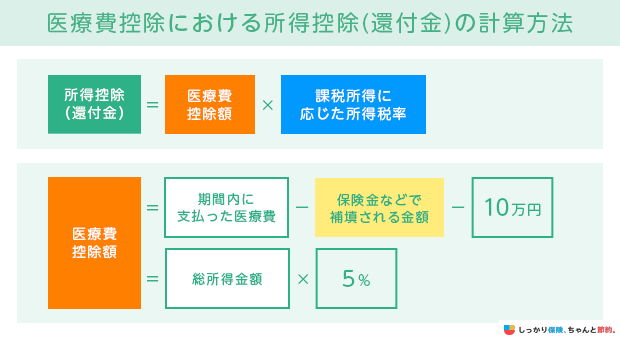

医療費控除の所得控除(還付金)の計算方法|いくら戻るかシミュレーション

所得金額(還付金)は、以下の計算式で調べることができます。

所得控除(還付金)の金額を調べるためには「課税所得」も計算する必要があるので、以下の計算式で自身の課税所得金額も調べておきましょう。

自身の課税所得の調べ方

- 課税所得(会社員) = 給与所得 - 所得控除

- 課税所得(自営業) = 総収入 - 必要経費 - 所得控除等

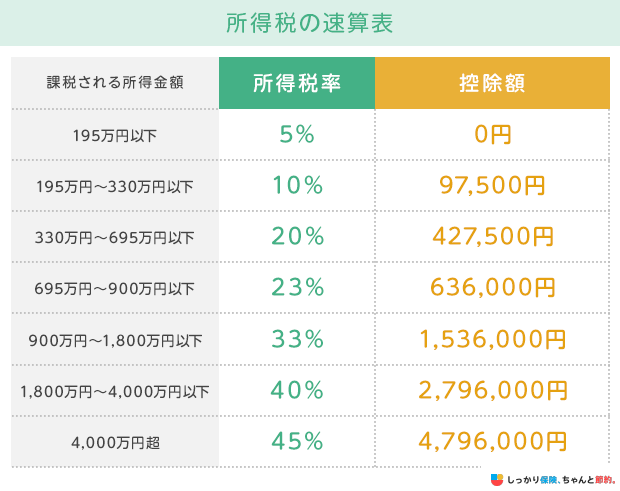

- 所得税率 = 課税所得金額を基に以下の速算表を参照

自身の課税所得が分かったら、国税庁が公表している「所得税の速算表」を参照して「所得税率」を調べましょう。

※所得金額に対する所得税は「所得金額×所得税率-控除額」で求めることができます(超過累進税率であるため)

例:所得金額900万円の場合=900万円×0.23-63,6000円=所得税1,434,000円

参照:No.2260 所得税の税率|国税庁

上記の速算表で自身の所得税がわかるようになりますが、所得控除(還付金)を調べるために必要なのは「所得税率」です。

そして、医療費控除額に自身の所得税率を掛け算すれば所得控除(還付金)の金額が調べられます。

具体的な計算手順は以下のとおりです。

医療費控除額から所得控除(還付金)の具体的な計算方法

-

1月1日から12月31日までの機関で支払った医療費をすべて合計する

- 生計を一にする家族(生活するためのお金を共有している人)の分を含む

-

生命保険などから補填された金額を医療費合計から差し引く

- 入院給付金・手術給付金などの「生命保険や損害保険契約からの給付金」

- 高額療養費制度・出産育児一時金などの「社会保険からの給付金」

- 事故等で相手方から支払われた「医療費に対する損害賠償金」

- 互助組織からの給付金(会社からのお見舞金)など

-

上記で計算した合計金額から10万円(総所得が200万円以上)または所得金額×5%(総所得が200万円未満)を差し引く

- この計算で算出された金額が「医療費控除額」

- 医療費控除額に自身の所得税率を掛け算すると「所得控除(還付金)の金額」が分かる

上記を参照して、実際の医療費控除額や所得控除(還付金)の金額を計算してみましょう。

以下、具体例を上げて医療費控除の還付金を計算していきます。

医療費控除の還付金計算例

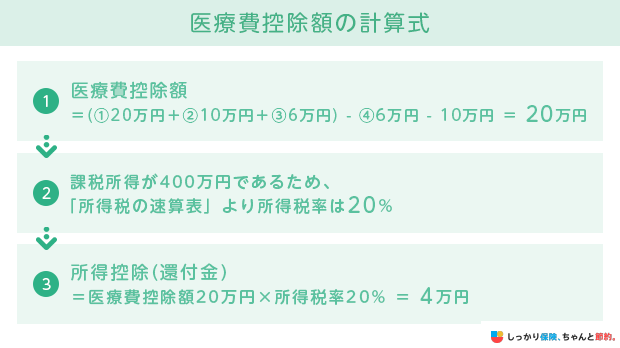

医療費控除の還付金計算例:総所得が200万円以上の場合

まずは、総所得が200万円以上の人の場合を例に計算してみましょう。

※上記金額はイメージです。加入している医療保険によって支払金額や保険金等の金額は異なります。

上記のモデルケースの場合、計算式は以下の通りになります。

つまり、今回の例でいうと4万円の還付金が戻ってくることになります。

また、住民税率は一律10%なので医療費控除額20万円の10%で2万円が安くなるので、還付金と合わせておよそ6万円分の税負担が軽減できる計算となります。

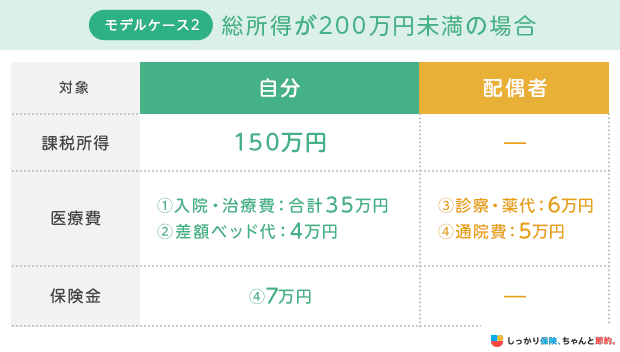

医療費控除の還付金計算例:総所得が200万円未満の場合

続いて、総所得が200万円未満の場合を例に計算してみましょう。

※上記金額はイメージです。加入している医療保険によって支払金額や保険金等の金額は異なります。※上記のケースでは「高額療養費制度」が適用される可能性が高いですが、計算が複雑になるため割愛しています。

上記のような場合、計算式は以下のとおりです。

つまり、上記の例でいえば18,000円の還付金が戻ってくる計算となります。

住民税率は一律10%なので医療費控除額36万円の10%で36,000円、還付金と合わせておよそ54,000円分の税負担が軽減できる計算となります。

医療費控除額の計算は難しくないので、年間10万円以上の医療費を支払っている場合は、所得控除(還付金)を計算してみることをおすすめします。

医療費控除の申請手順

医療費控除を計算したら、以下の手順で医療費控除の申請を行いましょう。

STEP1:医療費控除額を計算する

医療費控除の申請をするためには、自分自身の医療費控除額を計算しておく必要があります。

まだ医療費控除額を計算していない人は、以下の手順で計算をしてみてください。

医療費控除額の計算方法

-

1月1日から12月31日までの期間で支払った医療費をすべて合計する

- 生計を一にする家族(生活するためのお金を共有している人)の分を含む

-

生命保険などから補填された金額を医療費合計から差し引く

- 入院給付金・手術給付金などの「生命保険や損害保険契約からの給付金」

- 高額療養費制度・出産育児一時金などの「社会保険からの給付金」

- 事故等で相手方から支払われた「医療費に対する損害賠償金」

- 互助組織からの給付金(会社からのお見舞金)など

- 上記で計算した合計金額から10万円(総所得が200万円以上)または所得金額 × 5%(総所得が200万円未満)を差し引く

STEP2:医療費控除に必要な書類を準備する

医療費控除に必要な書類は、自営業者と会社員で異なります。

自営業者の場合

自営業者で、医療費控除に必要な書類は全部で以下の4種類です。

医療費控除の明細書、ならびに確定申告書は税務署で入手するか、上記のリンク先からダウンロードができます。

「医療費通知」とは加入している健康保険組合等から送られてくる書類です。

平成29年度(2017年度)から医療費通知を提出すれば、医療費の領収書がなくとも医療費控除の申告ができるようになりました。

会社員の場合

会社員の場合は、源泉徴収票が必要になります。

従って、会社員で医療費控除に必要な書類は全部で以下の4種類です。

自営業者と同じく、医療費控除の明細書、ならびに確定申告書は税務署で入手するか、上記のリンク先からダウンロードができます。

また、会社員の場合は、所得金額や扶養控除、医療費控除の合計金額などはすべて「源泉徴収票」に記載されている数字を転載すれば大丈夫です。

STEP3:必要な書類を税務署に提出する

医療費控除に必要な書類が準備できたら、自分が住んでいる地域を管轄する税務署に提出します。

自分が住んでいる地域を管轄する税務署が分からない人は、国税庁の公式サイト内にある「税務署の所在地などを知りたい方」で検索することができます。

郵便番号や住所を入力すれば簡単に最寄りの税務署を調べられるので、場所が分からない人は上記のリンクから検索してみてください。

なお、税務署に提出する期限は翌年の2月16日から3月15日までの約1か月間ですので、ご注意ください。

また、医療通知を提出する際は以下の6項目が記載されているかご確認ください。

医療費通知に記載必須の6項目

- 健康保険の加入者等の氏名

- 療養を受けた年月

- 療養を受けた人の名前

- 療養を受けた病院、診療所、薬局等の名称

- 健康保険の加入者等が支払った医療費の金額

- 健康保険組合等の名称

自営業の方は、この時点で医療費控除額を差し引いた分の税金を収めて手続きは終了です。

STEP4:還付金を確認する

会社員の方は、確定申告を行った日から1ヵ月~1ヵ月半後に、指定した銀行口座へ還付金が振り込まれているかどうかを確認してください。

振込口座を指定しなかった場合は、自身で最寄りのゆうちょ銀行、または郵便局に行って受取り手続きを行う必要があります。

ここまでの手続きを行えば、確定申告における医療費控除の申請手続きは終了となります。

医療費控除の申告書類の書き方

確定申告で医療費控除を受けるためには以下の書類が必要となります。

| 会社員 | 自営業 |

|---|---|

「医療費控除の明細書」と「確定申告書」の2種類は最寄りの税務署で入手できるほか、国税庁の公式ホームページからダウンロードができます。

一見すると記入項目が多いように感じられますが、実際に記入する箇所はそこまで多くありません。

また、会社員の場合は基本的に源泉徴収票の金額を転記するだけで終わるので、時間にして10分程度ですぐに書類を準備できます。

各書類の書き方を画像入りで解説していくので、ぜひ参考にしてください。

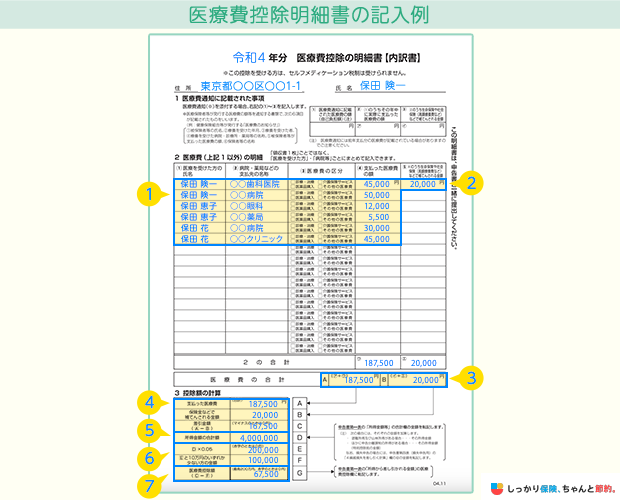

医療費控除の明細書

医療費控除の明細書の書き方は以下のとおりです。

医療費控除の明細書の書き方

- 医療費通知に記載された「自己負担の合計額」を転記する

- 自己負担の合計額のうち、年内に実際に支払った金額を記入する(ア)

- 2の対象となる治療において、保険金や高額療養費などの給付を受けた場合はその合計額を記入(イ)

-

医療費通知に記載されていない医療費控除対象の費用がある場合は4の項目を記入する

① 医療を受けた人の氏名

② 病院・薬局などの支払先の名称

③ 医療費の区分(該当するものにチェックを入れる)

④ 支払った医療費の額

⑤ 4のうち生命保険や社会保険などで補填される金額 -

「2の合計」の項目にそれぞれの合計金額を記入する

(ウ) ④の「支払った医療費の額」の合計金額

(エ) ⑤の「生命保険や社会保険などで補填される金額」の合計金額 -

「医療費の合計」の項目にそれぞれの合計金額を記入する

A) (ア)+(ウ)の合計金額

B) (イ)+(エ)の合計金額 -

「3 控除額の計算」の項目に各工程で計算した金額を対応したアルファベットの欄に記入する

A) ア+ウの合計金額

B) イ+エの合計金額

C) A-Bの金額(赤字のときは0円)

D) 確定申告書A第一表の「所得金額の合計」を転記

E) D×0.05の数値を記載(赤字のときは0円)

F) 「10万円」と「Eで計算した金額」の低い方の金額を記載

G) C-Fの金額(最高200万円、赤字のときは0円)

上記の手順で各項目を埋めていけば医療費控除の明細書は完成です。

なお、医療費控除の対象は「年内に実際に支払った金額」となる点に気をつけましょう。

年を跨いで治療を受けている場合、代金を支払った年の分の医療費控除としてカウントするのでご注意ください。

また、受けた治療等の費用に対して生命保険から保険金が支払われたり、高額療養費で支払いが免除されたりした場合、その金額を差し引いた金額が医療費控除の対象となるので覚えておきましょう。

医療費通知を添付する場合

加入している健康保険組合等から送られてくる「医療費通知」は、2017年(平成29年)以降の確定申告において医療費の領収書の代わりとして使えるようになりました。

医療費控除の書類を提出する際、医療費通知を添付して「医療費控除の明細書の書き方4」に以下の3項目を記入すれば、病院ごとに支払った金額を個別に記入する必要がありません。

医療費通知を添付する場合で必要な記入項目

- 医療費通知に記載された医療費の総額

- 1に記載された医療費の額のうち、その年のうちに実際に支払った総額

- 2の医療費のうち、生命保険や社会保険などで補填される総額

2019年(令和元年)分までの確定申告では従来どおりの方法(医療費控除の明細書に転記する方法)でも医療費控除が受けられます。

なお、医療費通知を添付する場合であっても医療費通知に記載されていない費用がある場合、医療費控除の明細書を作成して提出する必要があるので気をつけましょう。

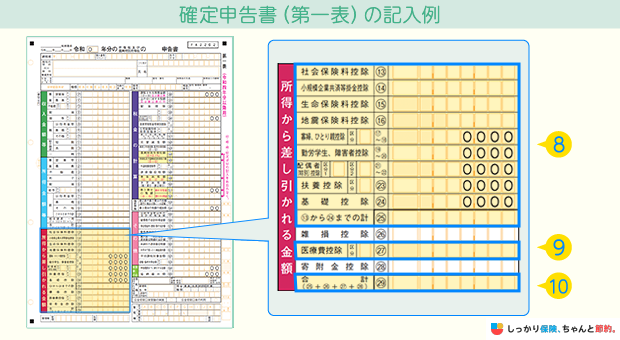

確定申告書(第一表)

2022年提出分(2021年分)までは確定申告書はAとBに分かれており、会社員の方はAを、自営業の方はBを記載して提出していました。

しかし、2023年提出分(2022年分)からその制度が撤廃され、確定申告書Bに統合された「令和 年分の所得税及び復興特別所得税の申告書」を使用します。

確定申告書(第一表)の書き方

- 生年月日を記入する

- 住所を記入する

- マイナンバーカード(通知カード)の番号を記入する

- 「収入金額等」の給与アの項目に源泉徴収票の「収入金額」を転記する

- 「所得金額」の給与の項目に源泉徴収票の「給与所得控除後の金額」を転記する

- 「所得金額」の合計の項目に給与所得以外の所得も含めた合計金額を記入する

-

「所得から差し引かれる金額」の社会保険料控除の項目に源泉徴収票の「社会保険料等の金額」を記

入する -

各種控除を記入したうえで控除金額の合計を記入する(源泉徴収票の「所得控除の額の合計額」と一

致する) - 医療費控除の項目に「医療費控除の明細書」の最下部Gの金額を転記する

- 「所得から差し引かれる金額」の合計額を記入する

- 11〜18の項目を申告書に記載のあるとおりに計算して記入する

- 還付金として帰ってくる税金の受取場所(振込先)を記入する

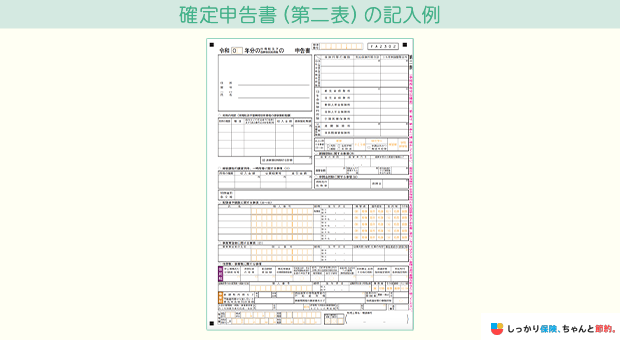

確定申告書(第二表)

確定申告書の第二表の記入方法は以下のとおりです。

確定申告書(第二表)の書き方

- 住所と氏名を記入する

- 「所得の種類」は、会社員の場合は「給与」と記入して勤務先の会社名等を記入する

- 「収入金額」は源泉徴収票の「収入金額」を転記する

- 「源泉徴収税額」は源泉徴収票の「源泉徴収税額」を転記する

- 源泉徴収税額の合計額を記入する(他に所得がない場合は4=5となる)

- 「総合課税の譲渡所得、一時所得に関する事項」は、不動産を売却して譲渡所得を得ている場合や保険の返戻金などがある場合に記載する

- 「保険料控除控除等に関する事項」には、支払った保険の種類や金額を記載する

- 「本人に関する事項」は、寡婦控除やひとり親控除、勤労学生控除や障害者控除を受ける場合に◯をつけ、該当する箇所にチェックを入れる

- 「雑損控除に関する事項」は、雑損控除を受ける場合に原因や金額などを記載する

- 「寄附金控除に関する事項」は、寄附金控除を受ける場合に寄付先の名称や金額を記載する

- 「特例適用条文等」は、住宅ローン控除が適用されている場合に移住開始時期を記載する

- 「配偶者や親族に関する事項」は、配偶者控除や配偶者特別控除を受ける場合に配偶者の情報を記載する

- 「事業専従者に関する事項」は、家族や親族が個人事業主として働いている場合、その家族の情報を記載する

- 「住民税・事業税に関する事項」は、非課税所得や不動産所得などの金額を記載する

確定申告書類が完成したら、医療費控除の明細書(必要に応じて医療費通知)とともにお住まいの住所を管轄する税務署に提出しに行きます。

確定申告は、毎年2月16日〜3月15日と申告期限が定められているので、必ず期限内に手続きを行うようにしましょう。

医療費控除を申告するときの注意点

実際に医療費控除の手続きを行う前に、以下の注意点すべてに目を通して確認しておくようにしてください。

医療費控除を申告するときの注意点まとめ

- 確定申告における医療費控除の申告期限は翌年2月16日〜3月15日の約1か月間

- 医療費控除の対象は年内に実際に支払った金額のみ

- 生命保険や高額療養費制度で補填されている場合はその金額を差し引いた金額が対象

- 医療費控除の対象になる医療費とならないものがある

- 年内に治療を受けて年明けに代金を支払った場合は翌年分の控除対象となる

- 確定申告書提出時にマイナンバーもしくは通知カードが必要

- セルフメディケーション制度(税制)との併用はできない

確定申告における医療費控除を申告するときは、年内に支払った医療費から補填金などを差し引いた金額が対象となります。

医療費の中には、医療費控除の対象となるものとならないものがあるので混合しないように気をつけましょう。

また、年内に治療を受けたものの、何らかの理由で代金の支払いが翌年に持ち越された場合、その金額は翌年分の医療費控除の対象となるので、計算する際はご注意ください。

平成29年頃に登場した「セルフメディケーション制度」は定期健康診断を受けていて、なおかつ対象の医薬品を12,000円以上購入している場合に所得控除が受けられる制度です。

医療費控除との併用はできませんが、たとえ医療費支払いが10万円未満でも、セルフメディケーション制度で所得控除が受けられる可能性があります。

医療費控除が使えないと諦めていた人は、まずは一度、厚生労働省が公表している「セルフメディケーション税制対象品目一覧」に購入した医薬品が掲載されていないかを確認してみてください。

確定申告における医療費控除で必要な書類

医療費控除の申告で提出する場合、以下の6項目が記載されているかを確認してください。

医療費通知に記載必須の6項目

- 健康保険の加入者等の氏名

- 療養を受けた年月

- 療養を受けた人の名前

- 療養を受けた病院、診療所、薬局等の名称

- 健康保険の加入者等が支払った医療費の金額

- 健康保険組合等の名称

医療費控除に関するよくある質問Q&A

医療費控除に関するよくある質問Q&A

Q. 明細書や領収書を紛失した場合はどうすればいいですか?

A. 平成29年度(2017年度)分以降の確定申告では、健康保険組合などから送られてくる「医療費通知(医療のお知らせ)」が明細書や領収書の代わりに使えます。

それでも万が一、明細書や領収書、医療費通知までも紛失してしまった場合は、以下の3つの方法で医療費を証明する書類を準備しましょう。

医療費の領収書や医療費通知を紛失した場合の代替案

-

家計簿などを提出して証明する(以下必要項目)

- 支払い年月日

- 支払った金額

- 診察等を行った人の氏名

- 診察等を行った病院名

- 支払い先の名前

- 病院に領収書の再発行を依頼する

- 病院に「領収額証明書(有料)」の発行を依頼する

ただし、領収額証明書や領収書そのものの再発行は基本的に受け付けていない病院が多く、仮に受け付けてもらえたとしても有料であることがほとんどです。

紛失しないことが第一ですが、仮になくしてしまったときは上記の方法で必要書類を入手してください。

Q. コンタクトレンズの検査料は医療費控除に含まれますか?

A. コンタクトレンズを「治療目的」で作成した場合は医療費控除の対象として申告することができます。

しかし、「一般的な視力補正」を目的としてコンタクトレンズを作成する場合、検査料は医療控除の対象にはなりません。

また、セルフメディケーション制度の対象にもなりませんので、ご注意ください。

治癒目的でのコンタクトレンズ検査料を医療費控除として申告するためには「医師が作成した処方箋」が必須となります。

この処方箋は、一般的にコンタクトレンズを作成した時に渡される「装着指示書」とは異なる書類なのでご注意ください。

なお、眼鏡店やコンタクトレンズ専門店で作成・購入をする際には上述の「医師が作成した処方箋」を使うことになるため、作成費用や購入費用についても医療費控除の対象に含まれるので覚えておきましょう。

Q. 医療費控除の還付申告と確定申告の違いは何ですか?

A. 還付申告とは、納めすぎた税金を返してもらうための申告です。

翌年の1月1日から5年間まで遡って申告できるので、還付を受けられることを知らなかった人はすぐに手続きを始めることをおすすめします。

確定申告は、納めるべき税金を申告するために行います。

期間は翌年の2月16日~3月15日と非常に短いので、忘れずに申告しましょう。

万が一期間内に申告ができなかった場合は、延滞税などのペナルティが課されるので、注意しましょう。

Q. 医療費で10万円支払った場合、医療費控除でいくら戻ってきますか?

A. 医療費控除は「支払った医療費 - 保険金などで補填される金額 - 10万円(もしくは総所得金額 × 5%)」で計算されます。

所得が150万円で年間の医療費が10万円だった場合、医療費控除額は「10万円(医療費) - 7万5,000円(総所得に所得税率である5%を乗じた値) = 2万5,000円」となり、そこに所得税率5%を乗じた1,250円が返ってきます。

ただし、これはその他の控除や保険給付金などを考慮していない金額ですので注意してください。

200万円以上の場合は医療費から10万円を引いた値が医療費控除となるため、年間10万円の医療費を支払った場合はお金が戻ってきません。

Q. 医療費控除はどうやって返ってくるのですか?

A. 確定申告を行った日から1ヵ月~1ヵ月半後に、指定した銀行口座へ還付金が振り込まれます。

e-Taxを利用した場合は時期が早くなります。

振込口座を指定しなかった場合は、受取場所にゆうちょ銀行、または郵便局を指定し窓口で受取りを行います。

まとめ

医療費控除は、一年間のうちに支払った医療費が10万円(総所得が200万円未満の場合は総所得×5%)を超えたとき、その金額の一部だけ納める税金を安くできる制度のことです。

実際にどれくらいの金額が返ってくるのかは以下の計算式で調べることができます。

また、医療費控除の申請は以下の4ステップで簡単に手続が行なえます。

たとえ会社員の人でも医療費が10万円を越えているなら、会社の年末調整とは別に自身で確定申告の手続を行ったほうが支払いすぎた税金が返ってくるのでメリットはあるでしょう。

この記事で解説した医療費控除に必要な書類や注意点を参考にして、ぜひ手続きを行ってみてください。

.png)